中金海外:退欧协议如期被否,接下来可能发生什么?

本文来自Kevin策略研究,作者:KevinLIU。

简评:退欧协议如期被否,接下来可能发生什么?

大家好,

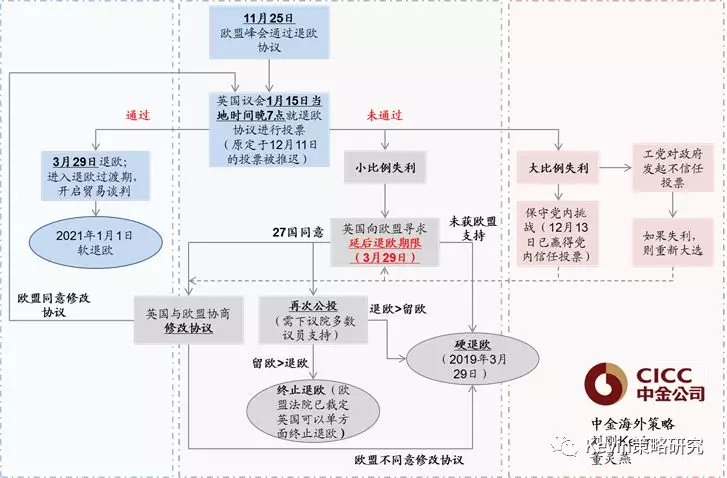

北京时间今天凌晨,如市场所广泛预期,英国首相May的退欧协议在下议院投票中被否决。由于是以差距高达230票的大比例失利(432 vs. 202),因此反对党工党领袖提出了对现任政府的不信任投票(noconfidence vote),这一投票将在明天举行。

受此影响,英镑在投票结果宣布前持续下行,兑美元一度跌幅高达1.5%,但结果宣布后迅速反弹并收复所有失地,主要是由于这一失利的投票结果已经被市场充分计入,而在大比例失利后,市场的关注点反而转向延后目前设定的退欧截至日期(3月29日)甚至留欧选项上,除非首相没能通过明天的不信任投票。

但不管怎样,此次退欧协议被否,都增加了英国政局以及退欧前景的不确定性。针对未来事态可能的进展以及潜在影响,我们点评如下:

► 首先需要面对的是预计明天举行的不信任投票。根据主要媒体报道,在得到北爱尔兰民主统一党DUP的支持下,现任政府仍有很大可能性赢得不信任投票(此前12月13日首相在推迟议会投票后赢得了党内的信任投票,参见《英国退欧追踪:赢得信任投票,但不确定性仍存》)。如果不信任投票获得通过这一小概率事件发生的话,那么接下来需要举行重新大选。由于这会进一步加大英国政局的不确定性,因此这也是短期来看对于风险资产和投资者情绪最差的一种情形。

► 假设赢得明天的不信任投票,政府有三天的时间(21日下周一之前)提出一个修改版本的协议重新提交议会,不过考虑到目前退欧协议不管是在英国内部退欧派还是留欧派内部的分歧之大,特别是有关北爱尔兰的“后备方案”(Backstop)仍是主要争议点,因此能否在没有与欧盟的重新谈判和妥协的情况下就拿出一个让大家都满意的替代方案,目前来看依然存在较大的变数。

► 因此在这一背景下,对于未来事态进展可能更为重要的是、也是市场较为关注的是能否将现有的3月29日的退欧截至日期延长。假设在目前已经非常有限的时间之内英国无法取得欧盟的足够多妥协的话,能否延长3月29日的截至日期就是目前来看避免无协议“硬退欧”的关键,因为不管是进一步谈判、还是再度公投、甚至再度大选,都可能无法在现有这一截止日期前完成。

而如果能够顺利推后退欧截至日期的话(需要其他欧盟成员国一致同意),短期内首先可以避免“硬退欧”的极端情形,甚至还会给市场打开接下来演变情形的想象空间,例如再度公投决定不再退欧等,因此这种情形将一定程度上有助于风险偏好的修复。

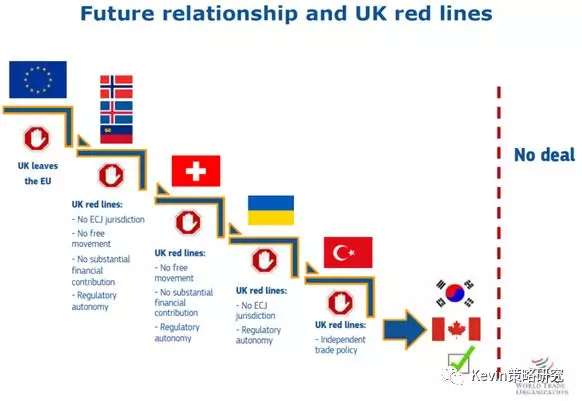

► 不过,在目前事态进展依然存在较大不确定性的背景下,我们仍需要关注极端情形下的负面影响和风险。如我们在此前专题报告《英国退欧的情景分析与潜在影响》中所分析的那样,“硬退欧”意味着3月29日后,英国与欧盟的贸易关系将从原来一体化市场骤降至WTO框架下的贸易关系,英国在与欧盟进行贸易时将与其他非欧盟一体化市场成员一样,接受海关检查并缴纳关税。参照WTO的规则,欧盟非农产品的平均关税税率为2.6%,但某些行业的税率显著高于这一水平,汽车与汽车零部件的关税税率为10%;农产品的税率更高,奶制品关税税率甚至可以达到35%以上。除贸易关系外,“硬退欧”还意味着欧盟公民在英国及英国公民在欧洲大陆的权利无法得到保障。此外,尽管英国与欧盟都坚持北爱尔兰不应设硬性边界,但一旦“硬退欧”,将面临海关检查和移民控制等方面的限制,对于商品和人员的流动都将形成一定压力。

如果在极端情形下,真的出现在截止日期前无协议的硬退欧情形的话,正如英格兰银行在其有关退欧问题的分析报告中所说的那样[1],退欧所导致的市场开放程度的降低对英国将带来的影响的大方向是确定的,即供给和需求端转弱、汇率贬值以及通胀抬升,差别只在于幅度的大小。“硬退欧”的极端情形毫无疑问会将影响进一步放大,这在目前包括美国在内的全球经济增长动能都已经出现放缓迹象、尤其是欧元区增长明显偏弱且持续下行的背景下,会加大对全球增长的压力,而全球风险资产特别是英国和欧元区的资产也将因此受到明显冲击。不过,这种情况的出现也会促使全球主要央行采取更为温和甚至宽松的货币政策来对冲增长下行风险和金融系统的不稳定性

[1]https://www.bankofengland.co.uk/report/2018/eu-withdrawal-scenarios-and-monetary-and-financial-stability

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP