AMD(AMD.US)7nm产品抢占先机,数据中心GPU贡献额外动力

本文来自微信公众号“翩翩看天下”,作者天风海外。

AMD 18Q4点评:短期目标虽达成,但年内预期已充分反映,目标价上调至24美元,维持“持有”

业绩一般,指引向好引市场积极反应

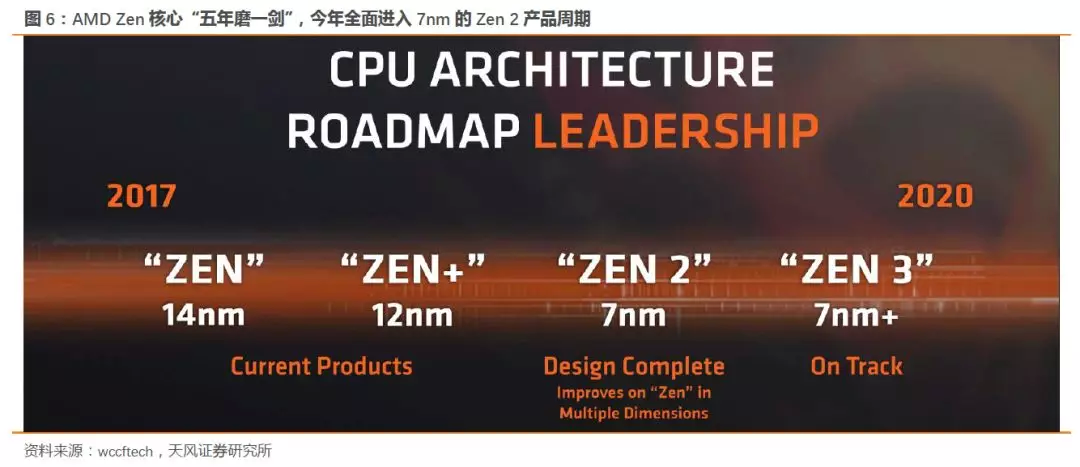

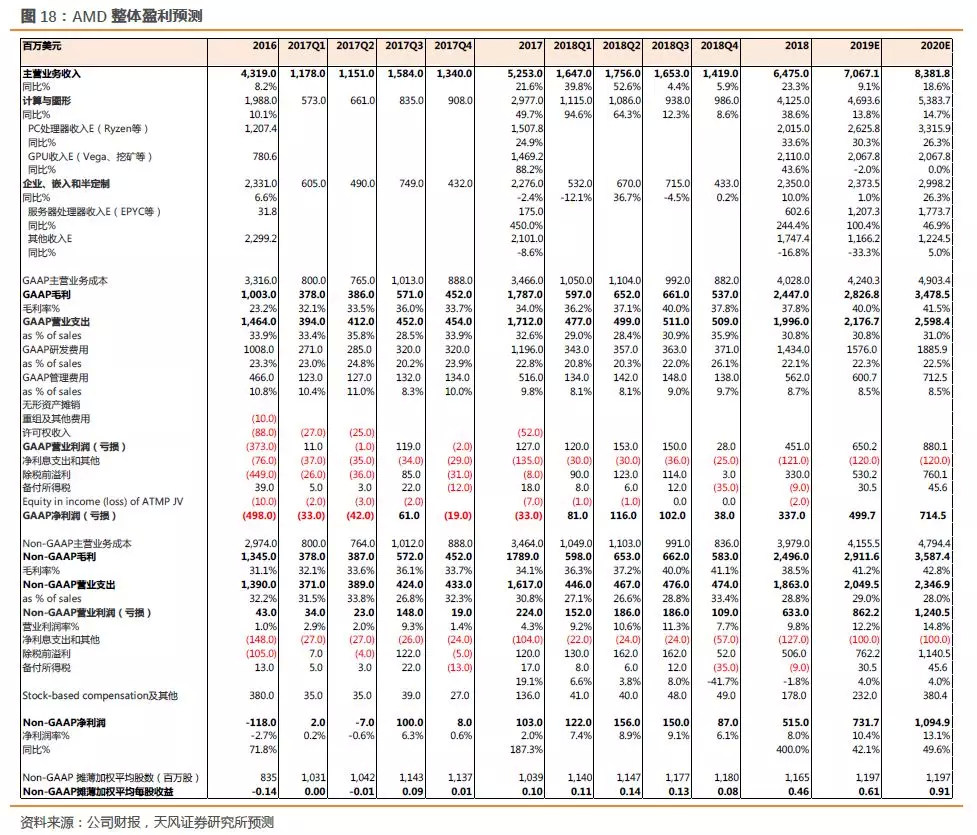

AMD 18Q4业绩基本符合市场预期,营收同比涨4%至14.2亿美元,略低于市场预期的14.5亿美元;non-GAAP EPS 0.08美元与预期一致;毛利率41%,同比提高7%。两项业务:计算与图形业务同比涨9%,EESC业务同比持平。前者鉴于Ryzen CPU增长强劲,抵消了GPU渠道销售备货库存压力;后者虽EPYC在云计算服务器客户中放量稳定,基本达到年底实现中单位数份额的目标,但被游戏主机销售周期尾声疲软拖累。AMD高利润新产品贡献Q4营收65%,数据中心收入(包括EPYC和高端GPU)贡献约15%营收。AMD同时宣布和GlobalFoundries续订生产协议,主要生产12nm及以上工艺产品,7nm均由台积电代工。19年全面进入7nm产品上市周期,全年营收指引高单位数增长,好于市场预期的6%增长;但Q1传统淡季指引同比跌24%,继续处于GPU渠道库存压力消化期。高利润产品组合继续提升指引Non-GAAP毛利率突破41%以上,获市场积极反应,业绩发布后两天涨近26%。

7nm产品利用Intel时间窗口抢占先机,数据中心GPU贡献额外动力

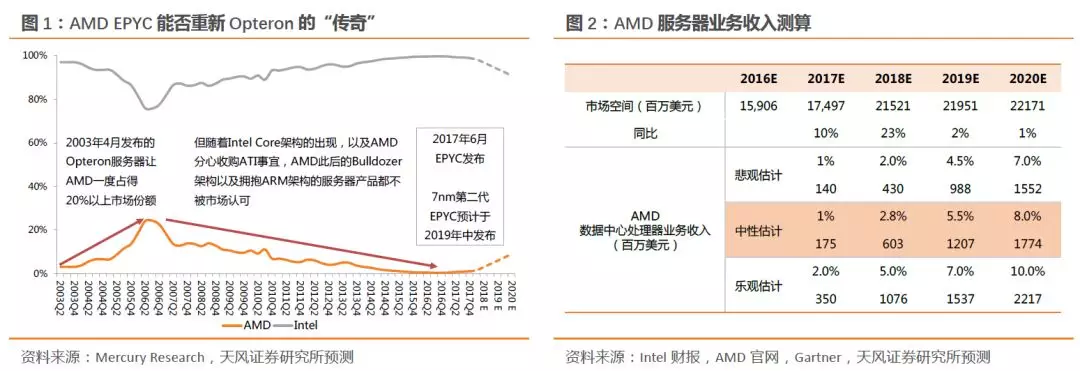

我们此前提到,AMD与Intel的竞争以“失败者游戏”定义,作为行业老二且近十年来市值体量悬殊,需借由Intel的战略失误或执行力延误趁机抢占市场份额,实现进一步立足。AMD今年全面进入7nm产品上市周期,Intel要到年底至明年才能推出10nm产品,相对Intel有足够时间窗口抢占份额。Q4 AMD实现服务器份额达5%的目标,19年凭7nm Rome希望能长期抢占10%份额。EPYC交付量环比翻倍,受到以云计算数据中心、HPC客户为代表的高端32核EPYC服务器需求拉动,包括亚马逊AWS、微软Azure均发布基于EPYC的实例。DRAMeXchange此前预测AMD 2018全年服务器市占率为2%左右。目前7nm代号“Rome”的EPYC服务器仍定于年中上市,较Intel 10nm服务器留有2-3季度时间窗口。AMD认为Rome客户采纳率将快于第一代产品,目标4-6个季度达到10%份额,完成“十年翻身”。反观Intel Q4营收和指引均不达标,核心业务客户端计算业务CCG和数据中心业务DCG均不及预期。我们认为Intel PC端和数据中心市场均受到AMD 7nm产品威胁。公司后续若要追赶制程进度,也需投入更大Capex。

PC方面根据Mercury Research市场数据,AMD 18Q3在台式机市占率达到13%(17Q3为10.9%);笔电市占率达10.9%(17Q3为6.8%)。Ryzen继续保持强劲动力,Q4发货量同比增长超50%,贡献PC CPU营收超80%份额。虽然根据IDC数据,18Q3全球PC出货量重回疲软,同比微跌-0.9%,但整体市场稳定。我们继续看好AMD不断上抢中高端台式和笔电市场,通过Ryzen占比提升拉动产品组合的量价齐升。AMD预计19年PC OEM会增加30%的Ryzen机型,包括增加50%的笔记本电脑机型。

此外在数据中心GPU市场AMD也开始在专业工作站及数据中心等高端GPU市场涉足,今年会通过7nm GPU切入云计算数据中心AI计算,尤其在算力要求较低和目前较分散的推理端。AMD也希望数据中心GPU能够为2019贡献额外动力。

当前价位已充分反映预期

在Intel和英伟达均下修业绩的情况下,AMD仍然保持市占提升的步伐,公司在CEO Lisa Su的带领下坚实成长,执行力获得市场认可。不过全球半导体市场利空因素仍然萦绕,AMD亦有可能受到市场情绪波动,高单位数增长暂时没有更多超预期因素刺激股价提升。我们调整收入预测,19/20年收入从79.4/93.5下调至70.7/83.8亿美元,目标价从18上调至24美元,对应19年PS 3.5x,评级维持“持有”。

风险提示:市场需求不及预期,研发能力影响产品升级。

扫码下载智通APP

扫码下载智通APP