中泰春节返乡调研:基建仍是稳增长重点,未来地方政策重点在哪里?

本文来自微信公号“梁中华宏观研究”,作者:梁中华、吴嘉璐、苏仪。

摘要

基建仍然是稳增长的重点。大部分城市下调GDP“小目标”,经济下行压力仍然较大。外贸存在不确定性、消费增速目标下调,使得各地将稳增长的重心放在扩投资。从各地政府规划来看,基建将会是地方扩投资的重要力量,预计今年基建增速或会超预期回升,成为扩投资和稳增长的重要支撑,其中新型基建的推进也将成为今年的一大亮点。

棚改整体减弱,楼市有价无市。近几年推动中小城市房价上涨和地产投资高增的一大原因就是棚改,而随着前期各地棚改计划的超额完成,未来棚改政策整体是逐渐收紧的。此外,融资受限也是棚改进展减速的一大原因。不过,当前棚改政策收紧的效果还未明显体现,绝大部分城市房价相对稳定,但基本上面临有价无市的局面,部分城市房价已经出现回调。新房销售整体有所降温。房企融资也不乐观,融资难度较大,成本居高不下。

居民收入平稳,隐性负债较为普遍,消费总量减速,但结构升级。从调研城市来看,大部分城市人均可支配收入在3~5万/年,居民负债以车贷和房贷为主,整体负债意愿不强。但若考虑到买房依靠父母或者亲戚融资的情况较为普遍,实际负债率是要高一些的。消费总量在减速,但各地消费升级现象还是比较明显的。

未来各地的政策重点仍以扶持实体经济为主,“新经济”、“抓环保”、“稳就业”成为各地的重点任务,而“去库存”却鲜有提及。

1、稳增长:基建仍是重点

从我们调研的城市来看,2019年经济下行压力仍然较大。在已公布数据的城市中,相对于2018年实际完成情况,大部分地区2019年的GDP增速目标或持平或下调,仅宁德GDP目标有明显的逆势上调。

大部分政府工作报告中没有提及今年的进出口增速目标,一定程度上反映了今年外贸的不确定性。大的环境上来说,今年全球经济、贸易或继续降温,WTO改革悬而未决,出口或面临较大压力。

而消费方面,多地社零增速的目标相对于18年完成情况多有下调,所以19年稳增长的重心仍在扩投资。

从政府规划的表述来看,基建将会是地方扩投资的重要力量。在各地制定的19年重点任务和投资项目计划中,多地提及“基础设施”、“城市建设”、“重大项目”等词汇,而从项目安排上更多还是集中在交通和城市建设领域。

例如,重庆市将在2019年开工或建成一批重要的交通项目,将完成交通投资850亿元(铁路243亿元、高速公路290亿元、地方公路265亿元、水运25亿元、民航15亿元、公交及枢纽站场10亿元、邮政业2亿元)。

再如扬州市19年将突出战略性基础设施、年度计划基础设施项目57个,包括水利项目7个(总投资70.1亿元,年度投资15.9亿元,下排序同)、交通项目19个(592.0亿元,117.6亿元)、能源项目10个(140.0亿元,66.7亿元)、城建项目21个(256.1亿元,75.1亿元),合计年度计划投资达275亿元。

基建投资加码、重大项目集中推进,这和我们近期观察到的相关新闻也是一致的。2月14日,交通部发布了两条新闻,提及江苏、浙江两个经济强省要在今年加大项目投资、加速项目建设。预计今年基建增速或会超预期回升,成为扩投资和稳增长的重要支撑。

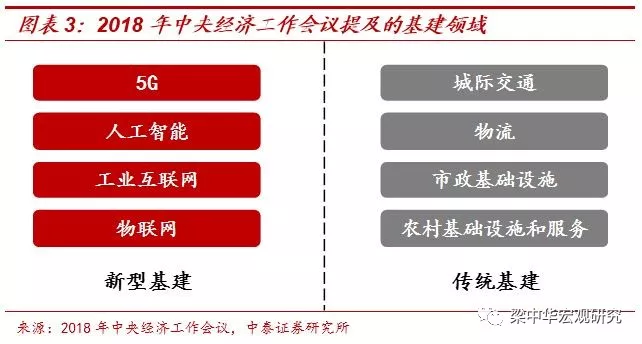

除了传统基建加速推进以外,今年还有一大亮点是新型基建的推进。去年12月中央经济工作会议提及:加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设,“新基建”或将成为今年基建发力的特色之一。

从调研结果来看,新基建的部署在地方上也有体现。例如烟台将大力引入大数据相关产业设备,推进大数据与数据联网行动,推进“智慧天网”三期和平安警务共同体建设等。

2、棚改整体减弱,楼市有价无市

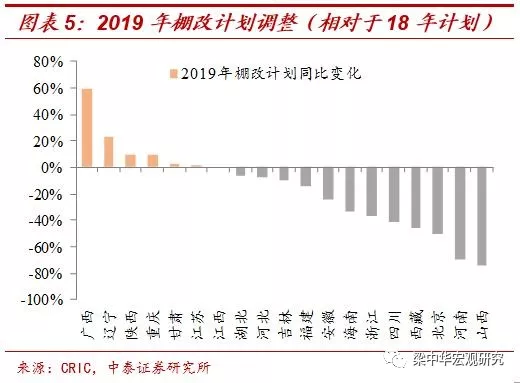

近几年推动中小城市房价上涨和地产投资高增的一大原因就是棚改,而随着前期各地棚改计划的超额完成,未来棚改政策整体是逐渐收紧的。在今年已公布数据的省份中,半数以上的地区下调棚改目标。

从返乡调研反馈回来的情况来看,结论也是一致的。多数地区由于前期执行力度较大,后期会有所放缓(例如山东淄博、浙江金华某城市)。

除了棚改本身项目安排减少以外,融资受限也是棚改进展减速的一大原因。从我们调研某西部城市的情况来看,在2019年的棚改计划中,政府购买棚改服务模式将被取消,资金只能保证已签合同的棚改。对于新开工的棚改项目,将不得以政府购买服务的名义变相举债或实施建设工程,而是要求以发行地方政府债券方式(棚改专项债)为主进行融资。因此,棚改进展可能也会受到申请发债进程的影响而有所放缓。

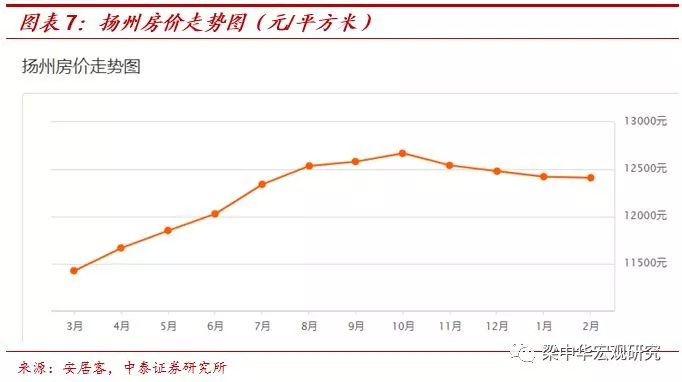

绝大部分城市房价还相对稳定,但基本上面临有价无市的局面。从70城房价指数来看,全国房价虽然环比增速收窄,仍在上涨。但从结构来看,部分城市房价已经出现回调,例如我们调研的启东、扬州。不过绝大部分小城市的二手房市场很小,商品房成交主要集中在新房市场。

从新房销售情况来看,整体还是有所降温的。例如成都天府新区前期房价涨幅较大,以天府3~5街的情况来看,3街楼盘的均价为18000元/平米左右,5街楼盘额均价在15000元/平米左右,较前期高点均有15%左右的跌幅,且成交较为清淡。

当前中小城市棚改政策收紧的效果还未明显体现,因为我国房屋资产的持有成本较低,即使价格有调整,但居民依然能够选择“抗一抗”。而一旦政策收紧持续一段时间,预计对房价、甚至对新房交易都会带来较大冲击。

从融资情况来看,房企融资难度依然较大,成本居高不下。近期信用环境改善,地产企业的资金压力有一定程度缓解,但依然较为困难。尤其是中小房企从银行获得贷款、发债还较困难(江苏扬州、山东烟台等)。

3、居民收入和消费情况如何?

我们调研的多数城市人均可支配年收入约在3万~5万之间,从调研情况来看,数据差不多也在这个范围,工薪阶层工资3000~5000元/月。下图为我们拍摄的招工通知,月薪4000元(江苏启东)。

从负债情况看,居民负债以车贷和房贷为主,但小城居民负债意愿比较低,负债水平不高,更偏好稳健性投资(山东淄博)。部分城市很多居民倾向于全款购房,山东烟台牟平地区居民负债水平约为30%~50%。

但买房依靠父母或者亲戚融资的情况较为普遍,这部分虽然不是从金融机构获得,其实也是居民的隐性负债,所以居民实际的负债率要高一些。

从总量上来看,消费减速是大部分城市的趋势。前面我们提到很多城市下调了2019年社零增速目标,其实也是宏观经济走弱背景下消费周期性放缓的反应,例如我们调研的浙江慈溪过年前商场和超市的人流量比往年要少很多。

但结构上看,消费升级现象较为明显。体验型的消费增加,家庭观影、在外就餐、外出旅游的比例明显上升;当地品牌进驻增加,如小城网红奶茶店的引入和生意的火爆;生鲜日百购买中,农贸市场占比减少,水果生鲜专营店、生鲜便利店、中型社区超市的占比在提高。

如果经济不出现大衰退,居民收入还在增长,消费降级发生的可能性较小,长期的趋势仍然是消费升级。

4、未来地方政策重点在哪里?

1)聚焦实体经济,培育新动能。在各地19年的工作安排中,第一项基本都是聚焦实体经济,其中新经济是一大热点。今年“新经济”、“新动能”、“创新”、“科技”、“研发”等词汇在多地的政府工作报告中均有体现。可见,扶持实体经济发展依旧是大部分城市的首位,未来的趋势是更加注重新经济、新动能(例如山东烟台牟平、重庆市、江苏扬州、江苏启东等),多地甚至对19年的研发投入增速或占比提出了具体要求。

2)环保依然较严。所有调研城市在19年政府工作报告中都将环保和节能减排作为其中一项重点任务。在严格完成上级下达的节能减排指标以外,部分地区对于企业的查处力度和惩罚力度也有所加大,例如坚持铁腕治污,以“零容忍”的态度严厉打击各类环境违法行为(江苏启东);对于污染程度较大的企业责令关闭(山东淄博)。

4)去库存基本没有提及。

风险提示:调研样本不能代表整体情况,政策变动。

扫码下载智通APP

扫码下载智通APP