中金:未来地产和政策变化将继续影响社融

本文来自微信公众号“中金点睛”,作者中金公司研究部。

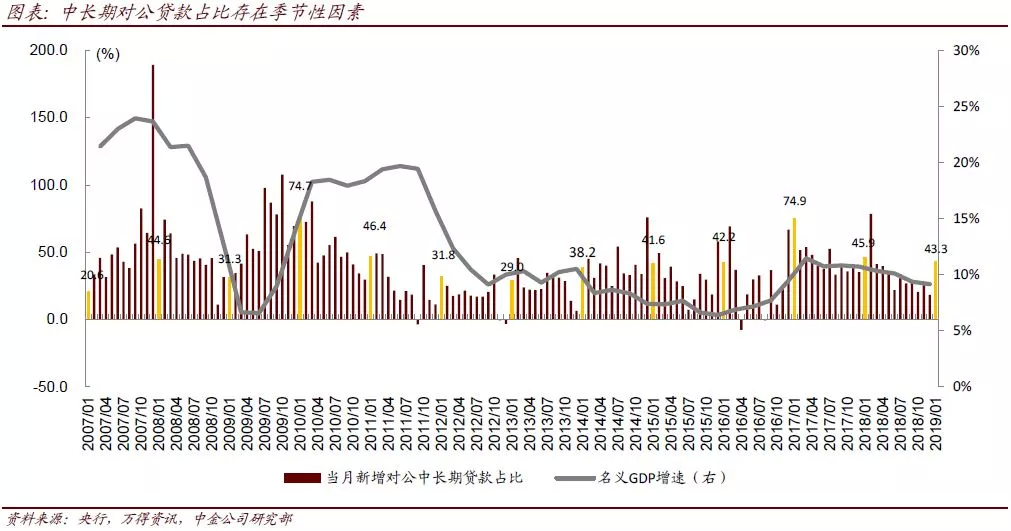

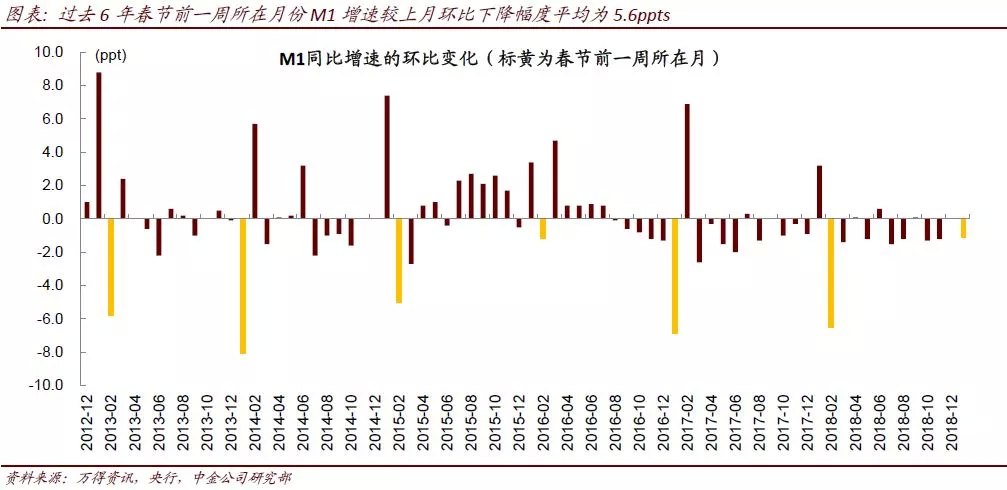

1月数据在总量和结构显著超出市场之前判断,我们在此尝试回答以下问题: 1. 中长期对公贷款占比很高,实体需求走强了吗? 我们认为更多体现季节性因素。一般而言,年初中长期对公贷款占比偏高,过去10年的一月份中长期对公占比均值为45.4%,超出12月的36.2%;1季度中长期对公占比均值为45.1%,超出2-4季度的34.8%。值得注意的是,2014/2015年市场谈论“资产荒”的时候1月对公中长期占比为38.2/41.6%,与2019年的43.3%相差不大。此外,1月新增中长期对公贷款1.4万亿,与过去两年同期水平相当(1.33/1.52万亿)。 2. M1同比增长0.4%,增速环比下降1.1ppt,增速为何走低? 除地产销售下降拖累外,春节扰动因素影响比较大。1月份居民部门/对公部门新增贷款分别为0.99/2.58万亿,但新增存款分别为3.86/-0.39万亿,显示较强的部门间存款搬家。这在过去几年春节所在月份体现较为明显。数据显示,过去6年春节前一周所在月份M1增速较上月环比下降幅度平均为5.6ppts。 3. 社融大幅超预期来自哪些因素? 非银金融机构贷款大幅负增长3386亿,表外非标净增长3432亿。1月新增表外非标3432亿,同比/环比增加2254/5159亿,结束过去10个月净减少趋势。其中,新增未贴现银行承兑汇票新增3786亿,环比增长2763亿,反映利率下降背景下企业融资渠道的变化。当月新增信托贷款345亿,同比/环比变动-110/+854亿,结束过去10个月的净减少趋势,2018年2季度/3季度/4季度月均新增信托贷款分别为-874/-930/-750亿,显示非标监管层面的某些变化。 4. 未来哪些因素将继续影响社融? 重点关注地产和政策变化,历史数据显示,票据放量领先于社融增速企稳,但随后往往伴随着基建或房地产开发表内外贷款投放加速。详细内容参考《从较弱的信贷结构说起》;信用债违约状况,过去五年信用债净发行10.7万亿,近期违约率走高;非标资产的监管指导变化,信用贷款、委贷的趋势好于我们之前预期(2018年月均减少1917亿,此前我们预计2019年同样月均减少约2000亿)。

扫码下载智通APP

扫码下载智通APP