国家不断明确鼓励社会力量办学,奠定教育板块估值修复基础

本文来自微信公众号“EBoversea”,作者曹天宇、秦波。

事件:今年以来,港股教育板块整体上涨16.87%,其中涨幅前5名分别为,新高教(42%)、新华教育(40%)、希望教育(39%)、中教控股(30%)、天立教育(30%),高教板块整体涨幅明显。

点评:本轮上涨主要由于国家不断明确鼓励社会力量办学,政策风险持续降低,导致板块整体估值修复所致。1)2月1日国家发展改革委员会发布《鼓励外商投资产业目录(征求意见稿)》。根据该征询意见稿,在鼓励外商投资的地区和学校类型中,对现阶段尚未选择“营利性”或“非营利”的学校,以及未来将选择营利性的学校,WOFE可直接通过外资子公司持有学校的举办权,无需利用VIE架构来实现并表,缓解了此前市场对于教育类上市公司VIE架构可能取消风险的担忧。2)2月2日教育部和住房城乡建设部在开展城镇小区配套幼儿园治理工作有关情况的答记者问中明确表态,民办园不会退出历史舞台。3)2月13日,国务院印发《国家职业教育改革实施方案》。要求经过5-10年完成由政府举办为主向政府统筹管理、社会多元办学的格局转变。(具体详细点评,参考相关研报)

《民办教育促进法实施条例》短期或将出台,政策不确定性将大幅降低。1月18日,教育部部长在19年全国教育工作会议上提到《民办教育促进法实施条例》(简称“实施条例”)已由国务院常务会议审议并原则通过,我们预计实施条例短期或将正式落地,届时政策不确定性将大幅降低。对于实施条例的最终版,我们预计与此前《送审稿》原则上不会有重大改变,对于民办学校最大影响仍是不得收购非营利性民办学校。

目前,民办学校仍处于选择“营利性”或“非营利性”的过渡期,对于非营利性学校的收购限制,我们认为是针对过渡期结束或过渡期间选择“非营利性“的学校。对于民办高校,在最坏情况下,政策仅延后其收购进度。

4Q18港股教育板块大幅下调,主要由于8月10日公布的《民促法实施条例》送审稿相较于4月20日的征求意见稿新增“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。”市场担心国家对于民办教育发展的态度可能发生转变。但基于近期陆续出台的民办教育相关文件,国家总体支持鼓励民办教育的态度明确,是本轮港股民办学校估值修复的重要基础。

短期我们仍以估值修复为高教板块的主要推荐逻辑。考虑到该板块流动性较低,建议对低估值的高教标的均可配置,重点推荐:希望教育、新华教育、新高教、民生教育等。根据我们此前年度策略PPT中详细测算,满员稳定、学费随着CPI增长的成熟高校(完税后)的合理估值在15-20x PE之间。考虑港股高校的内生增长空间及外延并购的可能性,我们预计短期高教标的均有望恢复至19年20x PE,之后将基于个股的内生增长性、外延并购能力等因素,出现个股分化的行情。

同时我们也看好K-12板块。我们认为已上市的港股民办K-12学校是行业中规范运营的代表,实施条例对其运营情况或将不造成重大影响,但因九年制义务教育不得选择“营利性”,仍需时间及财报数据去反向验证政府对其监管态度。因此,我们预计在短期估值修复的行情中,K-12学校的反弹力度弱于高校,推荐标的:枫叶教育、宇华教育、睿见教育。

风险提示:教育板块的政策风险短期仍未消除。

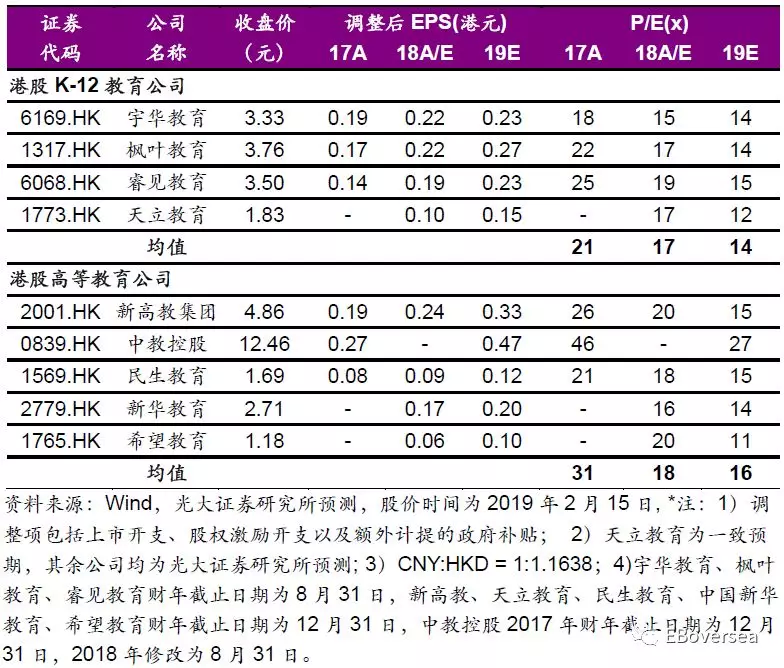

1、重点上市公司估值(截至19年2月17日)

行业重点上市公司盈利预测与估值

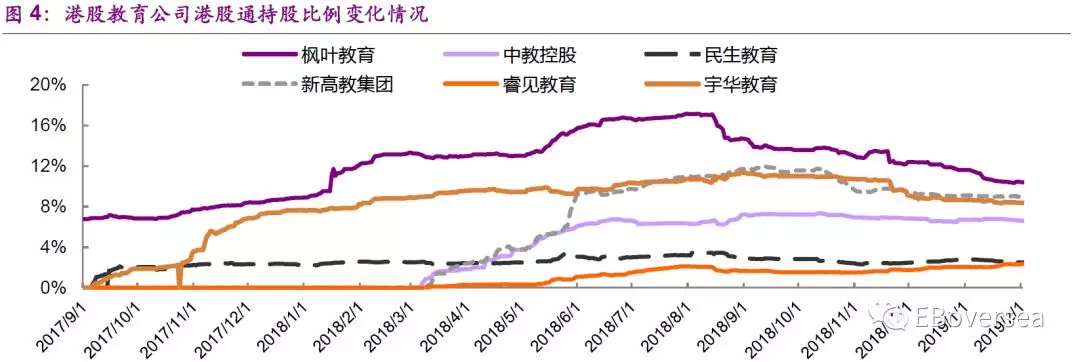

2、港股教育板块交易数据

今年以来,港股教育板块整体上涨16.87%,其中涨幅前5名分别为,新高教(42%)、新华教育(40%)、希望教育(39%)、中教控股(30%)、天立教育(30%),高教板块整体涨幅明显。

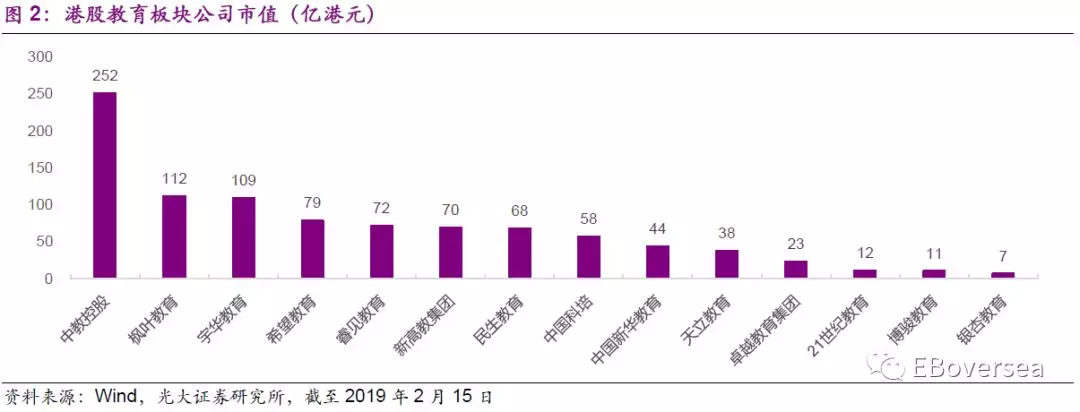

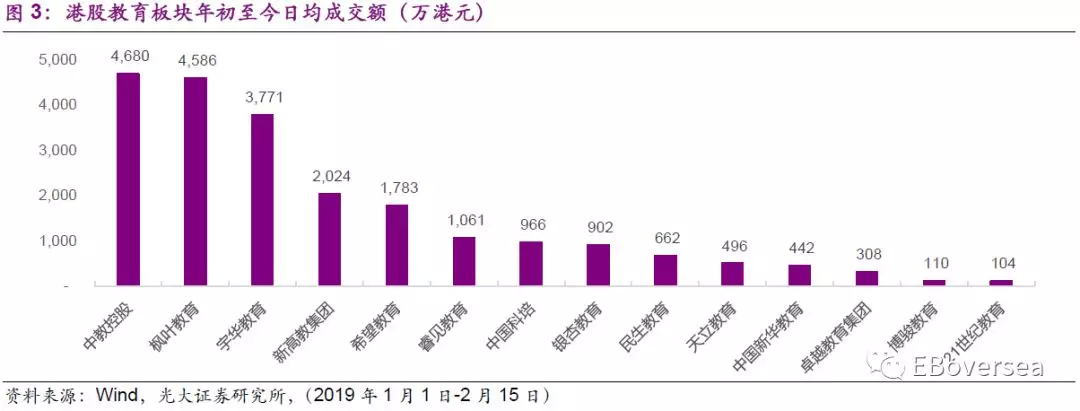

截至2019年2月15日,港股教育市值总量约1,089亿港元(938亿人民币)。由于各家公司大股东持股比例高,导致港股教育板块流动性较差,年初至今港股教育行业16家教育公司日均交易额合计约2.2亿港元。

扫码下载智通APP

扫码下载智通APP