在迪士尼亚马逊围攻之下 Netflix(NFLX.US)能否稳住其市场地位

本文来源“美股研究社”,作者:Grandation Capital。

摘要

凭借十年的领先优势,Netflix积累了如此多的美国用户(约6000万),任何竞争对手都难以赶上。

Netflix的美国增长受到市场饱和的限制。

海外增长将低于预期,我们认为迪士尼(115.25, 0.96, 0.84%)+拥有最佳Netflix海外工具。

为了保持竞争力,Netflix必须保持对内容的高投入。负的自由现金流可能会继续。 我们的观点:我们正在发布Netflix的初始股票报告,卖出建议且价格目标为252美元,这意味着目前〜$ 360 /股水平下跌30%。由于市场饱和和竞争加剧,我们预计国内和国际订阅增长缓慢,Netflix将继续其内容丰富的投资,并在未来5年内维持负现金流。

目前Netflix的炒作太多了

最近的热门电影,再加上费用增加和Q4次增长,将股票价格从12/24/18的234美元提升至2/19/19的361美元,增幅约为50%。我们预计Netflix的增长将弱于预期,因为美国市场饱和,难以打入一些海外市场,以及强大的竞争。为了保持竞争力,Netflix必须保持对内容的高投入。负的自由现金流可能会继续。

坚实的商业模式

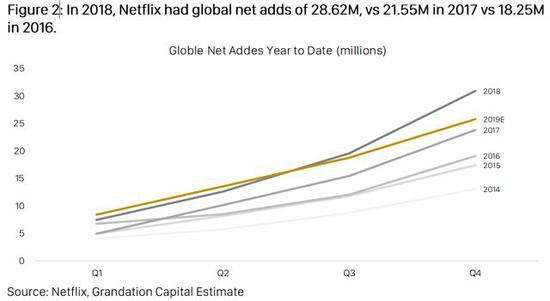

Netflix的主要业务是基于订阅的流媒体服务,提供在线电影和电视节目,包括电影和电视节目的内部制作。截至18/31/18,Netflix在全球拥有超过1.39亿的付费订阅,其中包括来自美国的5800万和来自国际的8100万。除了中国大陆,叙利亚,朝鲜,伊朗和克里米亚之外,Netflix几乎遍布全球。2018年,Netflix净增28.62M,同比增长32.8%。

Netflix的飞轮。Netflix的快速增长主要归功于Netflix的参与飞轮,而Netflix则大量投入了原创内容; 更好的内容吸引更多订阅,Netflix投入大部分增加的现金流来产生更好的内容。

上述飞轮帮助Netflix快速积累了用户。与其他在线流媒体服务相比,Netflix的全球139M用户使每位用户的投资大大降低; 为高内涵投资辩护并扩大Netflix对内容提供的缄默。此外,Netflix在美国拥有5800万用户,其网络效应很容易使其内容(如Birdbox)流行起来。

提高内容质量和数量。鉴于大量订阅,Netflix在创建内容方面拥有独特的专业知识。Netflix使用分析来研究每个用户的139M观众的偏好,创建内容和定制选择屏幕。去年,Netflix的成功作品包括Birdbox和奥斯卡最佳影片的提名罗马。

订阅增长预测较慢

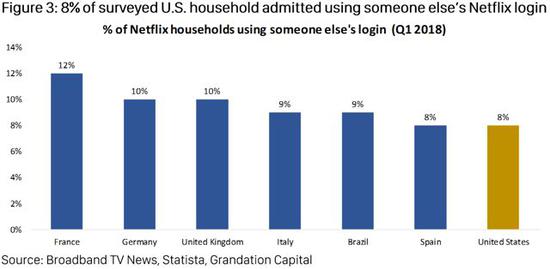

美国人口增长受限:我们认为Netflix难以维持之前的增长速度。我们估计Netflix在过去10年中已经渗透了约60%的宽带家庭,Netflix很难进入剩余的40%市场。那些认为Netflix产品具有吸引力的观众已经转变,剩下的人可能永远不会养成观看视频的习惯。此外,多个家庭共享一个Netflix帐户的情况并不少见。在18年第一季度,8%的受访家庭承认使用其他人的登录。我们认为Netflix有一个障碍可以渗透到美国市场的70%以上。

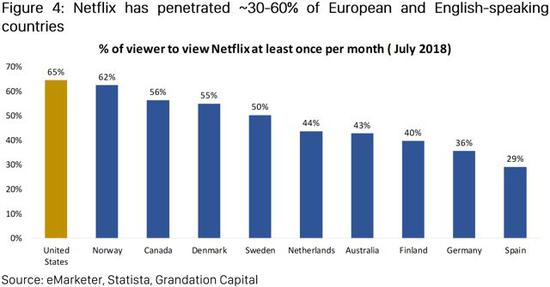

国际增长将放缓(欧洲): Netflix已经在欧洲和英语国家实现了高渗透率。我们认为这些国家的增长也受到这些国家人口的限制。对于非英语国家,为了获得普及,Netflix必须使用原始语言创建内容,我们认为在某些情况下它可能不值得。

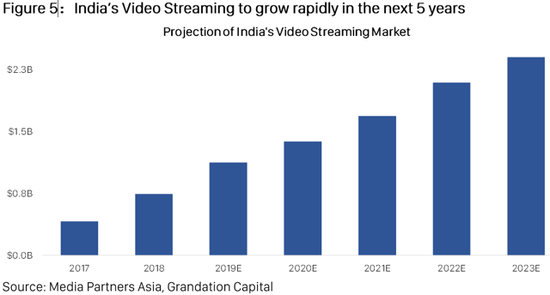

国际增长将放缓(印度):由于政府监管,Netflix以及谷歌(1110.37, 13.40, 1.22%)和Facebook(161.89, 1.85, 1.16%)未能进入中国市场。这使得印度成为Netflix的最大潜力。事实上,Netflix的首席执行官声称其下一个1亿用户将来自印度。该国的流媒体营销正在快速增长,预计到2023年将达到23亿美元。

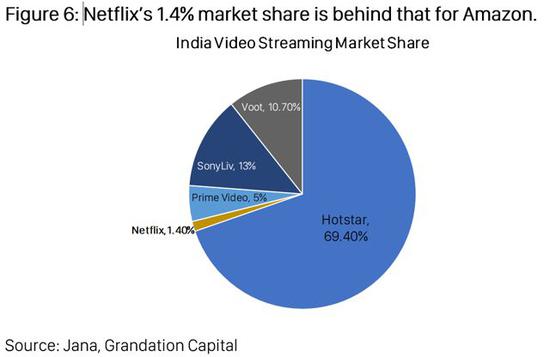

然而,Netflix自2016年推出以来一直难以在印度获得市场份额.Netflix仅占据了1.4%的视频流媒体市场,而亚马逊(1631.56, 12.12, 0.75%)Prime则占据了5%。

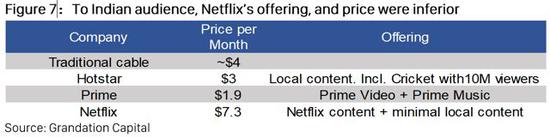

对于印度观众来说,Netflix太贵了,内容不够“本地”。在非英语国家,像Stranger Things&House of Cards这样的美国热门歌曲可能不会受到好评。为了打入国外市场,Netflix必须用当地语言创建本地节目。这对Netflix来说成本效率低,并且每个用户的内容成本更高。像印度这样的新兴市场的受众对价格非常敏感。Netflix的费用是印度当地有线电视公司的两倍,这使得Netflix难以获得市场份额,尽管其高质量的节目

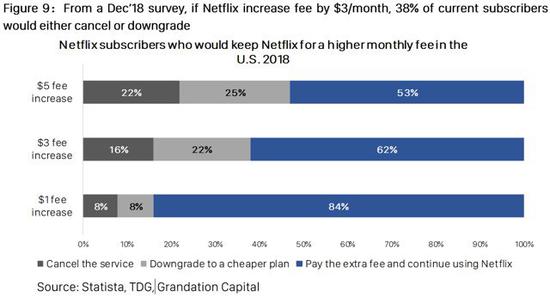

进一步提价的空间有限

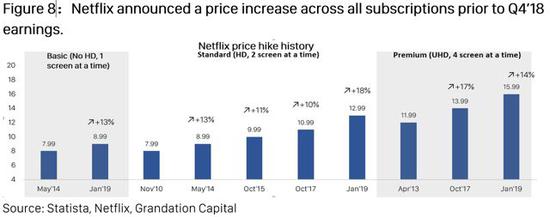

在1916年1月16日,Netflix宣布提高所有订阅价格:基本计划从8美元起9美元,上涨12.5%; 标准计划从11美元到13美元,增长18.2%; 和高级计划从14美元到16美元,增长14.3%。

市场认为该公告证实了Netflix的定价能力,其股价相应上涨。我们认为新价格处于观众支付意愿的极限。面对来自亚马逊Prime Video和Hulu的当前竞争,以及来自迪士尼的挑战; Netflix很难在未来两年内增加费用。

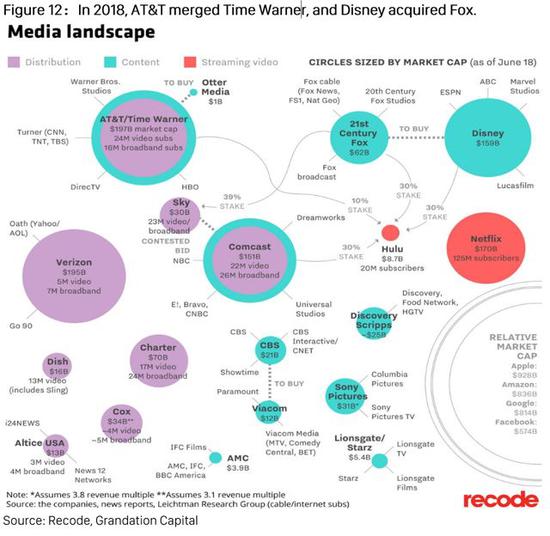

未来的比赛,特别是迪士尼对Netflix构成了严重的威胁

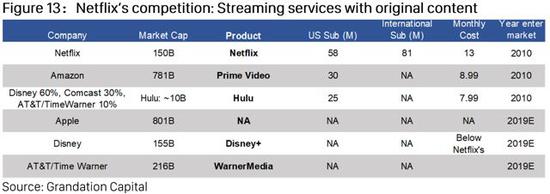

Netflix目前有一些竞争对手在运作。最大的一个是Hulu和亚马逊Prime视频,每个都有超过2000万的美国用户,并且制作了备受好评的节目,包括艾美奖获奖者:奇妙的Maisel夫人和女仆的故事。2019年,迪士尼,苹果(172.97, 1.91, 1.12%)和AT&T / TimeWarner正在推出他们的流媒体服务。我们认为迪士尼将对Netflix构成最大的威胁。

亚马逊Prime视频: Prime Videowas于2010年由亚马逊推出,作为其主要航运服务的捆绑包。截至19年1月,亚马逊Prime(发货)已达到1亿美国用户,而亚马逊Prime视频的观众人数估计为2600万。就像Netflix一样,亚马逊Prime视频在2018年花费了大量($ 5B)的内容。2019年,亚马逊Prime视频获得了9项金球奖提名并赢得了最佳电视剧。

Hulu: Hulu于2008年在美国市场推出。Hulu的节目受到了评论家的好评,因为Handmaid的故事赢得了2018年金球奖的最佳影片奖和2017年艾美奖的最佳剧情。2009年,迪士尼,福克斯,康卡斯特(38.61, 0.14, 0.36%)和AT&T共同收购了Hulu的30%,30%,30%和10%的股份。迪士尼收购福克斯后,迪士尼将拥有Hulu 60%的股份。Hulu最近宣布制作四部Marvel成人动画节目。迪士尼计划使用Hulu提供更多面向成人的内容,而迪士尼+则保持家庭友好。

Apple:苹果预计也将在2019年推出其流媒体服务。众所周知,史蒂文斯皮尔伯格将为Apple制作电视剧。

Netflix: Netflix在过去几年中大力投资内容以扩大其订阅基础是正确的。现在它在订阅数量方面处于领先地位。面对巨大的竞争,Netflix可能不得不继续对内容进行大量投资以保持领先优势。

迪士尼+:迪士尼是内容之王。迪士尼拥有95年的内容创作历史,开发并获得了各种知名的知识产权。迪士尼+平台将成为迪士尼,皮克斯,漫威,星球大战和福克斯的目的地,包含许多现有的电影和电视节目,并提供一系列新的内容。迪士尼+在2019年推出时专门计划举办五场电视节目和五部电影; 包括两场“星球大战”节目,两部漫威节目,以及一部皮克斯的Monsters,Inc。节目。星球大战,漫威和皮克斯的特许经营权在全球票房分别达到约8B,约17亿美元和约130亿美元。迪士尼+可以免费利用其品牌知名度,并创造具有可预测成功的新内容。此外,迪士尼采取额外行动阻止Netflix:

1.停止向Netflix提供内容:迪士尼+推出后,迪士尼将推出Netflix上的所有内容。这会破坏Netflix对许多受众的价值。在过去的几个月里,Netflix宣布他们将取消五个广受好评的Marvel角色许可的原创节目。

2.价格:迪士尼+将以更便宜的价格推出。由于视频流是迪士尼的众多收入来源之一,我们预计迪士尼能够保持低价。低价将对发展中国家的迪士尼+有利。

Netflix在激烈的竞争中:

对于美国市场,我们认为Netflix将能够保持目前的市场份额。Netflix在美国拥有5800万用户,实现了60%的普及率,如果Netflix能够保持高质量的内容输出和稳定的订阅价格,即使他们打算订购另一种SVoD服务,大多数受众也可能会保留Netflix。

国外市场是迪士尼+可能损害Netflix增长的地方。一个例子是印度。虽然Netflix投资于为印度市场创造本地内容,但它在捕捉印度股票方面遇到了麻烦。此外,我们认为这对Netflix来说成本效率低,并且会使每位用户的成本更高。

另一方面,迪士尼可以利用其在迪士尼+的全球品牌认知度。近年来,印度已经成为好莱坞超级英雄,科幻幻想电影的有吸引力的市场。这些英国电影中的一些比本地电影更受欢迎。在2018年,复仇者联盟:无限战争已经超过200亿卢比(2800万美元)的净现值。直观的是,Marvel(或星球大战)在迪士尼+上的分拆节目不仅在印度而且在世界其他地方都得到了很好的接受,并且最大限度地降低了每个迪士尼+用户的成本。

我们认为Netflix目前的股价假设国际快速增长。然而,我们认为Netflix在打入某些市场(例如印度)方面存在问题,迪士尼+可预见的成功和扩张将进一步限制Netflix的国际渗透率。

估值:Netflix是一种“非锚定”股票,其价值不是来自短期倍数

Netflix是一种典型的“非锚定”股票,涉及强大的执行力和快速的全球机会。作为增长传奇,Netflix在投资者中很受欢迎,股价在很大程度上取决于订阅增长。Netflix股票价格不是来自PE或价格/销售等短期倍数:

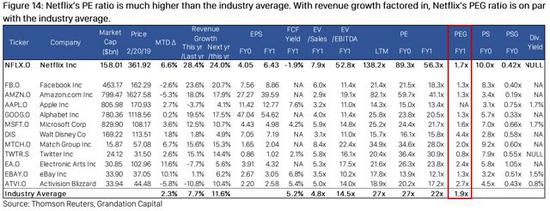

目前Netflix的预测市盈率约为89倍,远高于行业平均水平。然而,考虑到增长,Netflix的PEG(PE超过收益增长)约为1.7倍,与行业水平相当。这意味着市场预期高增长(每年> 20%)以证明高PE倍数的合理性。

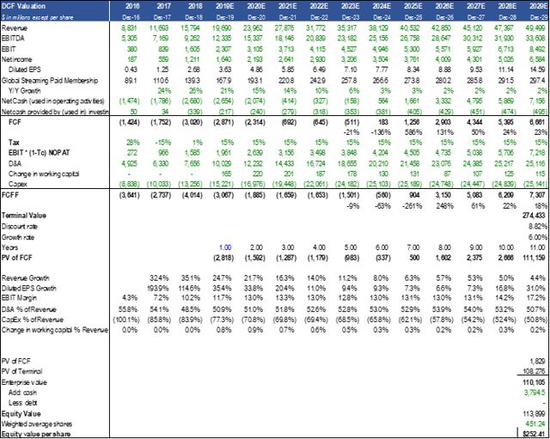

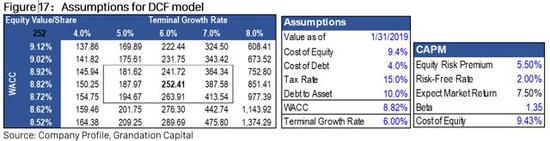

然而,由于即将到来的激烈竞争格局,我们预测Netflix的增长将受到市场预期的限制。现金燃烧内容将继续显着。使用12年的DCF模型,我们估计Netflix的公允价值约为252美元。

我们的假设如下:

8.8%WACC:我们的WACC基于对权益成本的估计,将10年期政府债券收益率作为无风险利率,相应行业的市场风险溢价以及我们计算的相关beta值1.2。

2029年后终端FCFF增长率为6%。高于通常的永续增长率是基于内容支出的适度增长。

美国的渗透率上限为70%。目前的税率为59%

国际(不包括中国)渗透率上限为32%。目前的税率为17%

图15 :DCF模型。我们的DCF分析显示公允价值为252美元。基于8.8%的WACC和6%的长期增长假设。

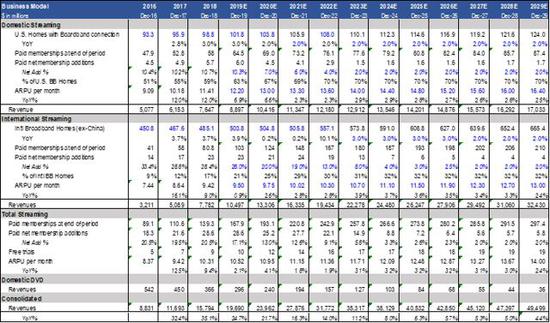

图16 :我们预计订阅增长将逐渐放缓,抵消不断的ARPU增长(约3%)以支持收入

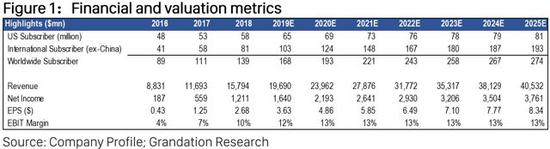

图18:收入报表

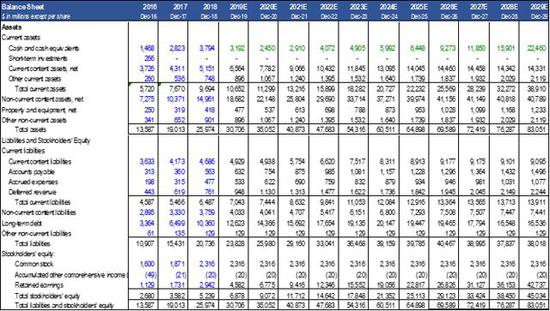

图19:资产负债表

图20:现金流量

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP