近40只概念股全线暴涨,柔性屏是智能手机的“救星”吗?

本文来自“全天候科技”,作者姚心璐。

继2月12日将近一周的涨停后,OLED概念股在2月25日再次迎来涨停潮:华映科技、京东方A、领益智造等6股涨停,其余31家OLED概念股,全部上涨。

昨晚发布的华为折叠屏手机Mate X,无疑是驱动OLED概念股上涨的重要因素之一。这款设计为外翻折的手机,成为截至目前发布的三款折叠屏手机中,屏幕最大、厚度最薄、电量最大的一款。

Mate X正面屏幕为6.6英寸,背面6.38英寸,打开折叠后总计8英寸,分辨率为2480*2200,搭载4500mAh电池,支持55W快充急速,折叠后厚度为11mm。

无论从设计、美观还是实用性,Mate X无疑是目前完成度最高的手机之一。另一款可能成其竞争对手的,是五天前发布的三星Galaxy Fold,这款内翻折的手机,在美观和简洁程度上或许略微逊色于Mate X,不过也有人认为,在折叠屏外屏保护技术尚未成熟的情况下,内翻折的实用性更高。

2019年初,折叠屏无疑成为手机最火热的明星。除了以上两款已成型的折叠屏手机,小米、OPPO、努比亚、摩托罗拉等手机品牌,纷纷发布或流出折叠屏手机信息。

这种搭载OLED屏幕的新型手机,正在尝试同时满足便携性和大屏需求,使手机“像纸一样弯曲折叠”的幻想得以实现。与近年来全面屏、屏下指纹、多个摄像头等创新特性相比,折叠屏的革命性无疑更大,甚至被视为出货量持续下滑的智能手机市场“强心剂”。

2019年,折叠屏会大行其道,拯救下行的手机市场吗?

从全面屏到柔性屏

近两年来,随着智能手机现有技术逐渐成熟,用户换机频率降低,市场趋于饱和。根据IDC数据,2018年第四季度,全球手机出货量同比下滑4.9%,已是连续5个季度出现下滑。2月9日,伯恩斯坦分析师Toni Sacconaghi表示,人们对iPhone的更新换代,从此前的平均每三年一次,已经延长至每四年一次。

“智能手机已经进入存量市场,如果还想重新回到增量,需要一个大的换机潮,这是手机厂商正在寻找和策划的,”一位手机从业者向全天候科技表示,“换机潮需要有刺激点,比如屏幕、或者5G。”

自2017年起,以苹果、三星为首,主流厂商纷纷向全面屏改革,以18:9的屏幕比例取代此前的16:9,去掉上下“额头”部分,在相同尺寸手机上,置入更大屏幕。以iPhone 8和iPhone Xs Max为例,两者在整机尺寸、重量上仅有些微差距,但后者因配置“刘海全面屏”,屏幕尺寸达到6.5英寸,远高于前者的5.5英寸。

一年以前,全面屏与屏下指纹等特性,曾被视为新一轮换机潮的刺激点。2018年初,多位业内人士表示,尽管前一年的手机销量不如预期,但在新技术的刺激下,手机市场将会在二季度回暖。

然而,市场对全面屏的“买单情况”不如预期, Canalys数据显示,2018年底,中国智能手机出货量连续7个季度下滑,2018年内同比下跌14%,除华为和vivo外,其余手机厂商均呈下滑趋势。

不仅如此,全面屏概念本身也在遭遇瓶颈。因为摄像头、感光元件等配件始终占据着手机顶部空间,在过去两年,刘海屏、水滴屏、滑盖手机、甚至打孔屏等折中方案层出不穷,不仅美观度不足,而且在现有手机尺寸下,屏幕增大空间有限,规格始终维持在6-7英寸之间。

2018年底,柔性屏概念进入公众视野。10月31日,柔宇科技正式发售全球首款可折叠柔性屏手机——FlexPai(“柔派”),在现场展示环节可看到,一般手机大小的FlexPai,打开对折后,屏幕达到7.8英寸,近似Pad的屏幕尺寸。

这种可以将手机屏幕增大一倍的新技术迅速走红,随后,小米、华为、三星等主流厂商相继释出柔性折叠屏手机的相关消息,被视为手机屏幕的新一轮革命。

事实上,在科技行业,柔性屏概念和技术早已出现多年。柔性屏的实现基础是OLED屏幕,与传统LCD屏幕相比,OLED更轻薄、对比度高、耗电量低,并且可以制作可弯曲的柔性屏幕。早在2014年,三星推出note4 edge时,便已搭载了“柔性曲面屏”。

在2017年以前,三星占据了OLED柔性屏8、9成的市场,LG占据其余1成。2017年10月,京东方宣布第六代柔性AMOLED生产线实现量产,加入这一阵营,此后,逐渐为华为、oppo等品牌的旗舰手机供货。

在2018年,搭载这种柔性OLED屏幕的主流手机包括:iPhone X系列,三星S系列和Note系列,华为Mate 20 Pro和Oppo find X,前两家品牌采用三星屏幕,后两家品牌采用京东方和LG屏幕。

这一类手机又被称为“固定柔性屏”,虽然屏幕本身为柔性,但在封装前已经固定完成,终端产品多以曲面屏方式呈现,不能再行弯曲,在过去数年的实践中,这一形态除美观外,实用性并不明显。

随着技术发展,行业始终期待能够真正折叠、弯曲的柔性屏手机。不过,由于电池、CPU等配件实现可弯曲的难度过高,此前,就有诸多业内人士猜测,市场上首批出现的真正“可弯曲”电子设备,或许会以折叠、或卷轴状态呈现,将核心零件置于固定部分,仅将屏幕部分弯曲。

从近期趋势看,“折叠屏”显然已成为众多手机品牌的选择。

追风折叠屏

作为这一轮手机技术的新浪潮,折叠屏胜算几何?

以柔宇科技发布的“柔派”手机为例,搭载最新高通骁龙855处理器的手机,折叠时为4寸屏,展开后屏幕可达到7.8英寸,官方称可承受超过20万次弯折操作。

根据外媒ANDROID AUTHORITY的评测,柔宇折叠屏手机背面由铰链支撑,拥有100多个组件,支撑任意角度折叠;外屏采用柔性塑料,而非普通手机使用的玻璃面板,质感略差,但更适合折叠。

“柔派”的定价颇为惊人,低配版6GB+128GB的起售价为8999元,高配版价格12999元,比最贵的iPhone Xs Max高出两百元人民币。迄今为止,这款手机并未在京东、天猫等平台上架,仅在柔宇官网提供预订,尽管销量不被看好,不过在诸多业内人士看来,柔派更重要的作用,是标志着折叠屏手机的出现。

“这款工程机令人印象深刻,但总感觉它是一个半成品,” ANDROID AUTHORITY在评测中说到,“即便你不打算购买这款设备,它仍然是科技行业的一个重要里程碑。”

从另一个角度看,折叠屏手机的出现并非偶然,即使柔宇并未发布折叠屏手机,在随后的2、3个月中,诸多手机厂商也会相继公布折叠屏手机信息。

早在2018年初,便传出三星将在次年推出折叠屏手机的消息,尽管被柔宇抢去“首发”位置,2月20日,三星终于将发布首款折叠屏手机Galaxy Fold,采用内翻折设计,在机器正面搭载一块4.6寸屏幕,打开后则是7.3英寸的“折叠屏”部分。

“柔性屏技术其实早就有了,只是技术到现在,才支持越来越多的成品出现。”易观手机分析师王盈对全天候科技表示。

在过去几年中,柔性屏产量正在快速增加,除三星和LG在2015年率先实现量产后,LG(韩国)坡州生产线、京东方成都生产线、维信诺固安生产线,均已在2018年下半年实现量产。根据广发证券统计,在未来2到3年内,至少还有9家柔性屏生产线将达到量产。

HIS Markit数据显示,2016年,全球OLED面板出货仅为34万平方米,2018年预计将超过500万平方米,在2016到2021五年间,全球柔性OLED产能符合增速将高达88%,在2021年将超过1500万平方米,占据OLED面板总产量的30%。

一方面是供给端的产能提升,另一方面,手机厂商也亟需新概念刺激市场,双方促进下,折叠屏手机应运而生,在2019年春节过后,形成一股势头迅猛的热潮。

2月24日,华为发布折叠屏手机,采用外翻折设计,与三星Galaxy Fold的内翻折相比,这种涉及无需“外屏”,更接近理想状态下的折叠屏手机,不过,在现有技术下,外翻折也面临屏幕易碎的安全问题。无论如何,这两款手机的面市,再次将折叠屏手机从概念向实用推进一步。

此外,OPPO、联想摩托罗拉、努比亚也相继发布消息,明示或暗示将推出折叠屏手机。

谁是赢家?

在这一轮折叠屏手机消息集中释出的过程中,柔宇和小米的“骂战”事件颇为吸睛。

1月24日,在林斌透露小米双向折叠屏手机视频的第二天,柔宇科技CEO刘自鸿在微博表示“人不犯我,我不犯人”,同时贴出柔宇副总裁樊俊超在朋友圈的发文,暗讽小米虽号称攻克柔性屏技术,实际并无柔性屏核心技术,只会购买尚未量产的概念柔性屏幕,距离上市销售十分遥远;樊俊超同时写道,“在全球范围内”,只有柔宇同时具有核心柔性屏技术和柔性终端产品技术。

此次“骂战”无论是非,却指出一个现象:某种程度上,在或将到来“折叠屏”手机创新潮中,影响范围不仅在手机厂商,更是在柔性OLED面板相关产业链。

相比之下,2017、2018年主流的全面屏手机,主要涉及手机的设计和装配能力,与产业链变革关联度有限;而柔性折叠屏手机的生产,依赖于大量零件的创新与设计,在产能、价格与实用性上与产业链密切相关。

因此,折叠屏手机概念走红的同时,OLED屏幕概念股“未卖先涨”,在春节后一周迅速上演集体涨停潮。

近日连续涨停的京东方、维信诺等公司,是OLED屏幕产能 “潜力股”。自去年以来,京东方、维信诺等国内面板厂商不断增加产能和生产线布局,2019、2020年,京东方预计将在绵阳和重庆再增两条柔性屏产线,每条产线的月产能达到4.8万平方米。

而柔性屏的市场蛋糕也不断被分食。IHS Markit数据预测,随着LG及国内厂商的产能增加,2020年,此前占8成市场份额的三星产能将会降低至54%,LG、京东方、维信诺和华星光电将分别占有15%、22%、4%和4%份额。

柔性OLED屏幕不仅可应用手机,还可应用于电视、智能眼镜、智能手表等其他电子设备,在2019年CES大会上,LG即发布全球首款可卷曲的65英寸电视,配置柔性OLED的屏幕可以在闲置时,卷曲收回卷轴底座,使用时再向上展开。

在IHS的预测中,柔性OLED屏幕市场规模,将从2017年的580亿元左右,增长至2020年的990亿元,年均增速20%。

除了屏幕厂商,涉及到OLED面板上游的发光材料、FPC和驱动IC等企业,也可能在此次“柔性屏热潮”中受益。另外,为实现折叠屏手机的可用性,盖板封装技术、连接屏幕与盖板的OCA胶、偏光片等行业,均需要进行升级革新,一定程度上也为相关企业提供了发展机会。

不过,尽管折叠屏手机意味着屏幕技术的重大创新,对一众产业链公司释出利好,但是要实现如全面屏一样占领主流地位,仍然“道阻且长”。

全面屏迅速普及时,苹果、华为、小米等厂商,率先在旗舰系列上应用全面屏;而近期折叠屏呼声虽高,但迄今为止,没有任何一家厂商将其应用于旗舰系列,均为在原有旗舰机之外,再增加一款“试水”性质的折叠屏机型,以三星、小米为例,将于2月底更新的三星S10和小米9系列均非折叠屏形态。

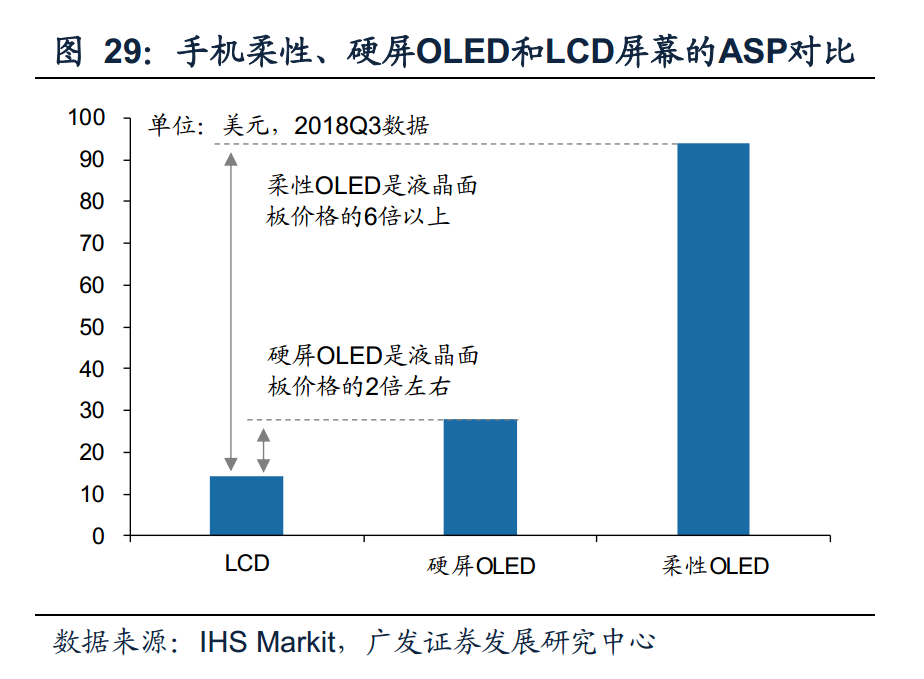

在未来1到2年中,价格高企是影响折叠屏普及的重要因素。HIS Markit显示,每台手机的柔性OLED成本价高达95美元,是传统LCD屏幕6倍、硬性OLED屏幕价格2倍。成本层层叠加下,终端产品势必远高于普通手机,不仅柔派价格在万元上下,三星和华为的折叠屏手机,价格已经分别高达1.4万元人民币和1.7万人民币。

同时,虽然柔性OLED屏幕已逐渐达到量产规模,其他配套的零件技术能否及时跟进,尚未可知。毕竟,目前产业链其他零件的核心技术仍仅由少数日韩企业提供,短期内,势必难以形成大规模量产。

因此,不少业内观点认为,这一轮集中发布的折叠屏信息,对于手机厂商而言,或许未必是刺激市场增长的“救星”,而是在技术上的“秀肌肉”与不甘示弱。

如小米产业投资部合伙人孙昌旭此前在微博上表示,2019年,折叠手机的出货量应该是可以忽略不计的,“现在很多所谓的黑科技都是一个噱头,并没有太大实用”。她同时写道,如果折叠屏能够“起量”,时间应该是在2020年到2021年之间。

2月15日,OPPO副总裁沈义人再对折叠屏概念手机泼冷水,“我体验过折叠机的工程样机,”他在微博上写到,“我觉得折叠屏没有解决究竟能给用户带来交互上或者体验上的提升问题之前是没有特别大的价值的。”不过,在华为Mate X发布后的第二天,沈义人再次发微博,晒出OPPO折叠屏手机的同时,表示,虽然仍强调折叠屏没有带来用户体验的提升,但他同时问到,“如果真想要的请转发,看看想要的人多么?人足够多的话可以考虑是否要‘量产’”

扫码下载智通APP

扫码下载智通APP