中金:密切关注房地产“因城施策”方案 地产股估值能否继续修复?

本文来源微信公众号“中金点晴”,作者张宇、王璞。原标题为《中金:密切关注房地产“因城施策”方案》。

开年以来,A/H地产板块在行业基本面下滑趋势下仍呈现持续估值修复行情,我们认为主要受益于宏观政策面(尤其是货币政策)的超预期宽松以及市场对地产政策放松的预期不断增强。往前看,地产股此轮行情的持续性与后市地产政策的演化紧密相关,其中须尤其关注行业需求端和房企融资端政策的边际变化。

中央层面对房地产政策仍会保持相当强的定力

从当前政策大基调来看,“稳房价”仍是中央对房地产调控的核心政治诉求和底线,其政策定力和调控房价的决心仍然不容轻视。因此我们认为除非出现基本面的严重加速恶化,中央层面的地产政策放松(尤其是调低最低首付款比例、降低认房/认贷标准、放开房企融资敞口等)可能性不大。

但须密切关注地方层面近期可能落地的“因城施策”方案

尽管中央层面的政策基调大概率保持平稳,但我们提示“因城施策”背景下各地方政府可能将拥有更大的调控自主权和宽松空间。预计3月“两会”窗口期部分热点一二线城市将陆续落地和公示其施策具体方案,提示投资人密切关注其政策内容。若确有需求端政策的有效放松,对于改变购房人预期以及基本面修复都将有积极作用,否则基本面大概率将延续加速下滑趋势。

板块估值修复大概率将延续,盈利稳健性取决于政策走向

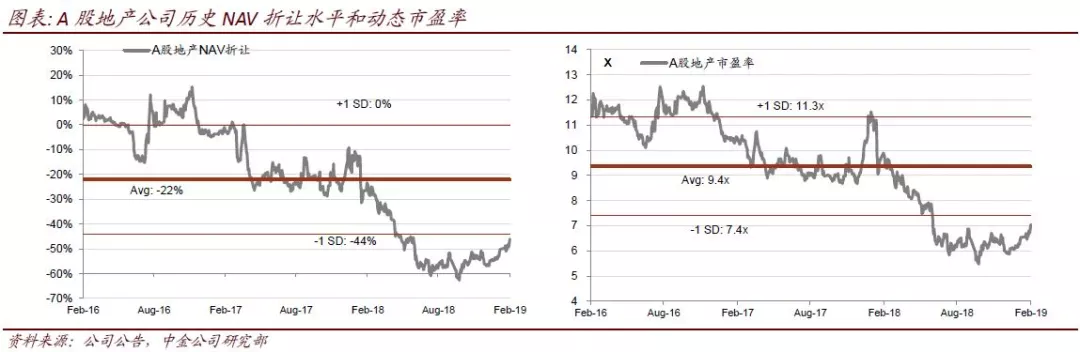

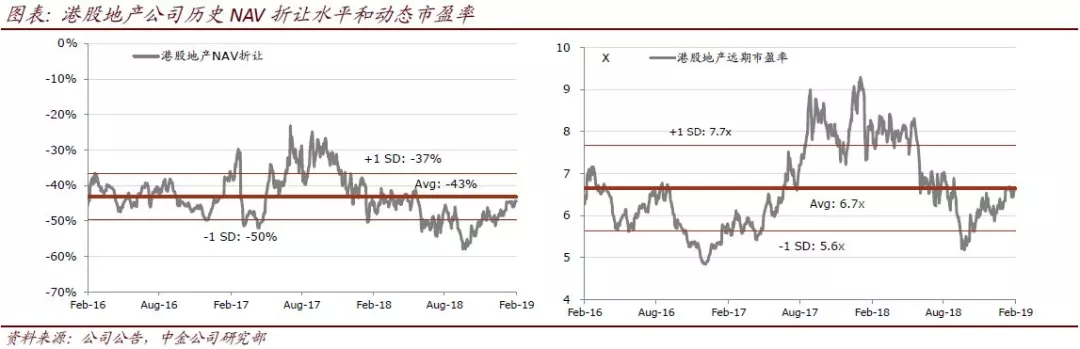

我们覆盖的A/H地产股当前分别交易于7.0倍和6.4倍2019年预测市盈率(自去年四季度底部分别回弹40%和43%),港股已反弹至过去三年平均估值水平,A股则较估值中枢仍有距离。站在当前时点,我们判断宏观货币政策和财政政策的积极调整仍将持续提振板块情绪,进而带动估值继续上修。但在估值提振后盈利端能否支撑,则取决于政策端的变化及其对基本面的影响。

目前我们不建议以过高的筹码对赌政策,尤其对于港股内房股。A股地产板块因估值较低、累计涨幅小且有MSCI纳A扩容利好,安全边际相对较高。我们推荐业绩增长确定性强、销售稳健且估值具备吸引力的标的。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP