中金:新能源车整车产销量开年迎高起点

本文来自微信公众号“中金点睛”,作者中金公司研究部。

新能源汽车1月单月产销9.1/9.6万辆,同比增长123.7%/137.8%。其中纯电动和插电混动乘用车单月销售6.5万辆和2.0万辆,同比分别增长188%和52%。新能源客车和货车单月销量为8,205辆和2,688辆,同比分别增长203.6%和37.1%。

需求前移带来更高起点,爆款单品持续带动结构分级

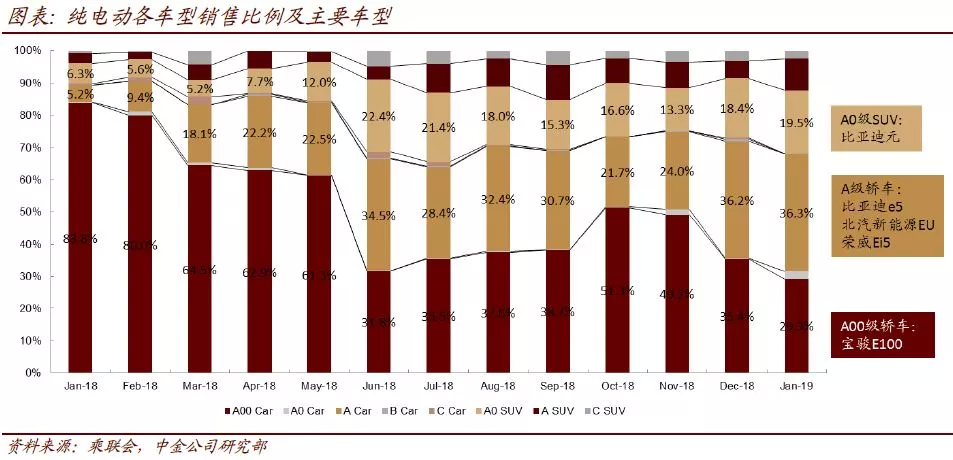

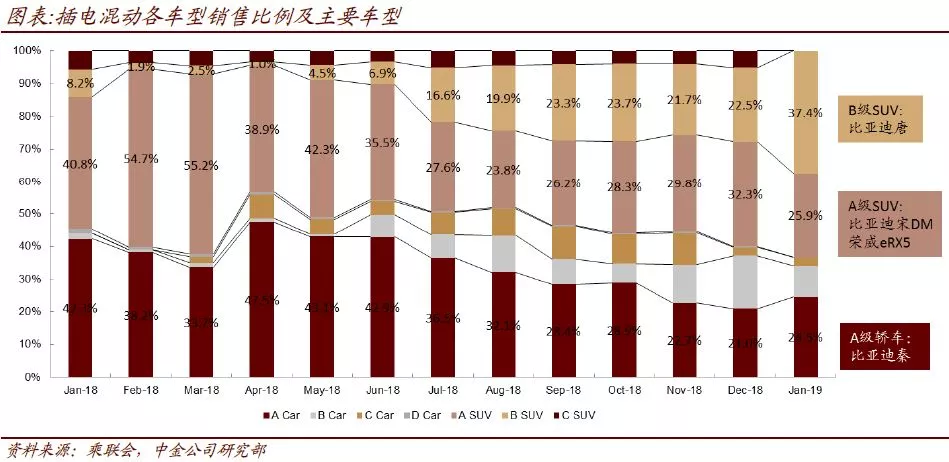

市场基于2018年经验认为政策颁布会在2月农历春节前后,因此1月的抢装造成了开年的高起点。过去13个月中,纯电A00轿车/A级轿车/A0级SUV的比例从去年同期83.8%/5.2%/6.3%演变为29.3%/36.3%/19.5%;插电混动A级轿车/A级SUV/B级SUV从去年同期42.3%/40.8%/8.2%转变成24.5%/25.9%/37.4%,这些结构转变得益于宝骏E100,比亚迪元/唐、荣威Ei5/eRX5等爆款车型的拉升。

抢装效应显现,龙头强者恒强

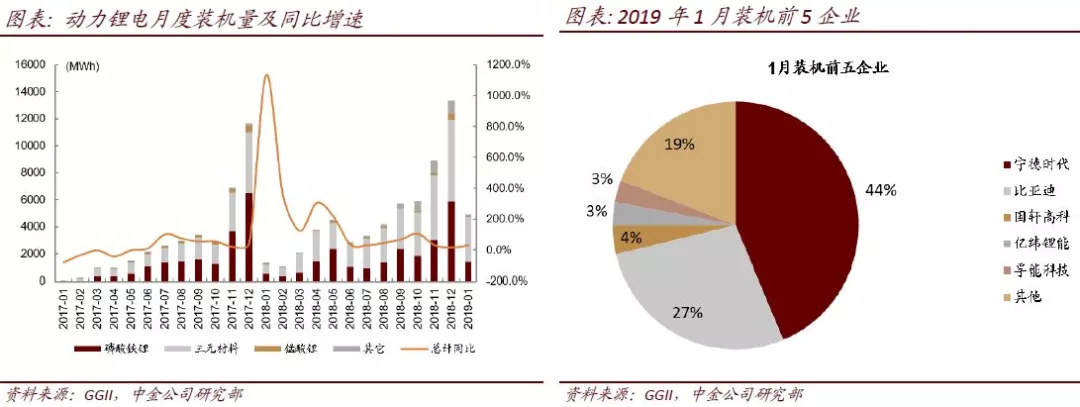

1月锂电装机累计5.0GWh,同增281%,其中三元占比提升至66%。宁德时代/比亚迪分别市占率44%/28%,强者恒强。我们认为短期抢装需求持续旺盛,全年产业链降价大势所趋,龙头强强联合、以量换价获成长。

锂电池材料价格下探,出货量高涨

1月除负极材料、干法隔膜价格环比持平以外,主流三元正极材料、磷酸铁锂正极材料、负极材料、电解液、湿法隔膜价格环比下降约5%。1月抢装行情下新能源车销量和动力电池产量高增长有利于拉动锂电池材料出货量,动力领域锂电池材料需求同比增长约200%。我们预计由于缓冲期与产业链高开工,2019年一季度中游环节盈利有望较快增长。

钴供给持续扰动,锂价有望见底

目前海外钴资源端扰动事件频发,且目前价格水平下高成本矿山处于盈亏平衡线,我们预计价格继续下跌的空间有限,建议关注需求端的边际改善空间。锂方面,进口矿石价格将继续小幅回落,但考虑到目前国内冶炼企业盈利艰难,以及元旦后下游采购好转,碳酸锂价格有望见底回升。

扫码下载智通APP

扫码下载智通APP