国信:从AH差异中看出外资看好新基建周期

本文来自微信公众号“学恒的海外观察”,作者王学恒。

报告摘要

01、年内结束缩表,CPI走弱,短期无加息压力

从11月以来的鲍威尔由鹰转鸽的言论,以及提及的“以数据为依据”的加息路径,及当下年内缩表的指引。这些均表明,当今美联储与格林斯潘、耶伦时代并没有本质的不同:他们一直是在资本市场、宏观经济、政府态度三者合力作用下,小心的寻求其中的平衡。通胀数据走弱,短期无加息压力。

我们上月曾讨论过,目前来看,标普经过了强劲的反弹之后,上涨开始犹豫;2019年的Q1业绩披露季在5月,届时,将会有越来越多的公司业绩不够靓丽,可能会低于预期。我们目前依旧维持,标普在触及2800之后开始缓慢上涨或横盘,大约今年上半年要构建一个双头形态后,还有向下的空间(即我们此前讨论的c浪)。

02、A股上涨急促,基本面信息需要消化

我们上月提及,A股即将发生春季躁动行情,2月上涨大超市场预期。但历史上,资本市场能否如此提前、充分的预期宏观经济?主要难点在于,EPS的拐点离现在还比较遥远,我们尚不能清楚,在不做大水漫灌的情境下,A股EPS的拐点出现在Q3,Q4,还是明年Q1?随着A股估值快速修复,部分上证50标的创了历史新高,我们对A股后续的走势的谨慎度开始增加。

03、港股2月涨幅远小于A股,从A/H差异中看出外资看好新基建周期

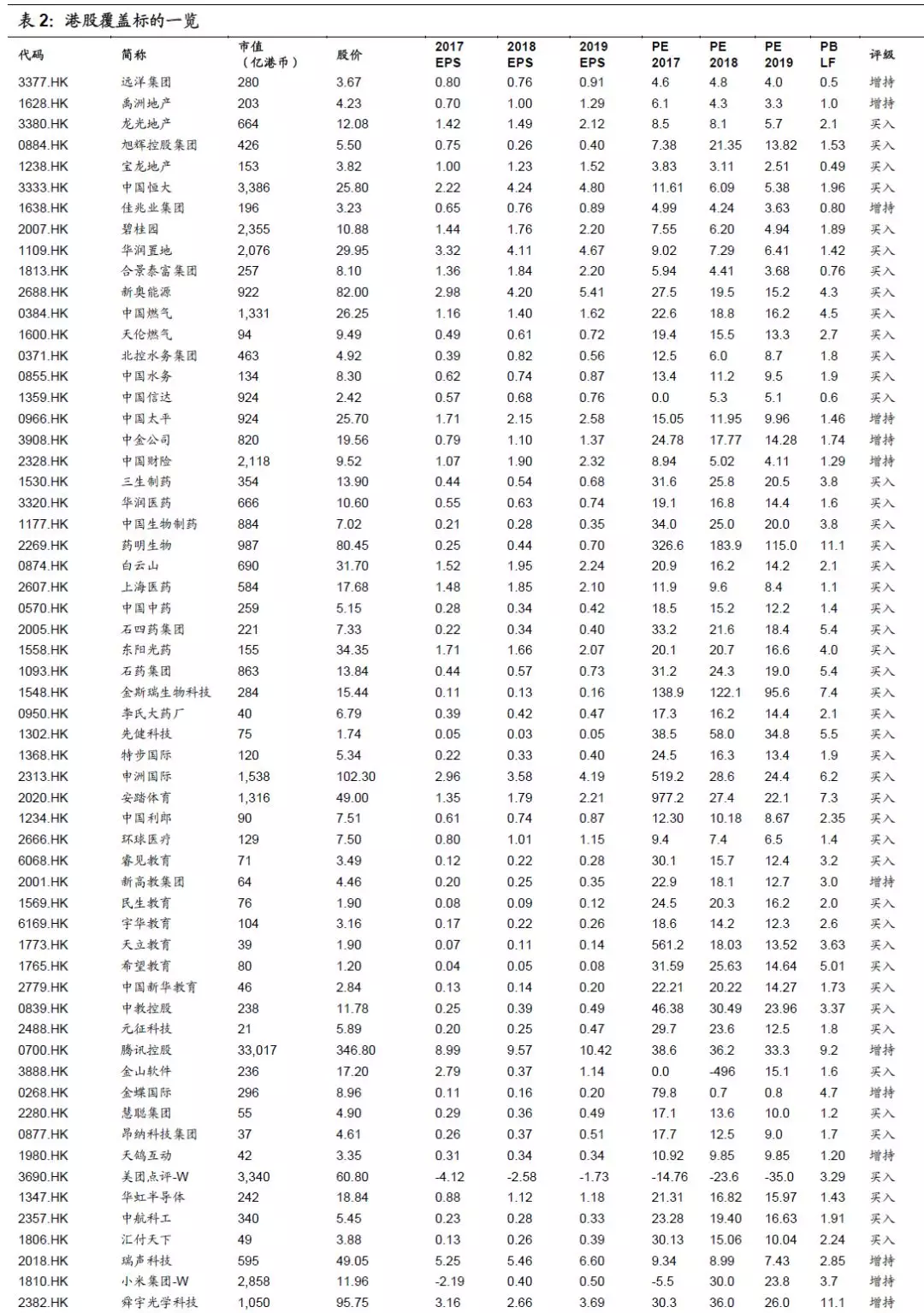

我们分析了112个A/H股的走势差异,结论是:1、港股在最近2个月的涨势中,对券商保持了一定的谨慎(涨幅不及A股,形态未创新16年来高),A股则更加追捧券商龙头;2、港股比大陆更加偏好大宗商品、基建和5G;3、A股的次新效应可以传递到港股,但要求价差足够的大(比如福莱特A、H),港股的估值不高(反例是中国人保H表现一般)。

因此,我们认为,如果结合港股的投资人平均持股周期在1年-1.5年来看,是否可以得出如下结论:大宗商品/基建可能被外资视为中国今年、明年的复苏方向;而在短期上,对券商的谨慎,可视为目前他们对这个复苏还持有观望的态度。

04、投资建议

总体上,我们认为目前判断港股已经从底部走出(反转确认)的判断为时过早。而目前触及到去年年线之上,在29000-30000一线将存在较大的压力。考虑到1、流动性的传导到实业需要时间;2、EPS依然处在向下的通道里且预测拐点尚早;3、短期A股涨幅巨大但基本面仍需被确认;4、外资相对谨慎,我们认为本次反弹将在3月份受阻。

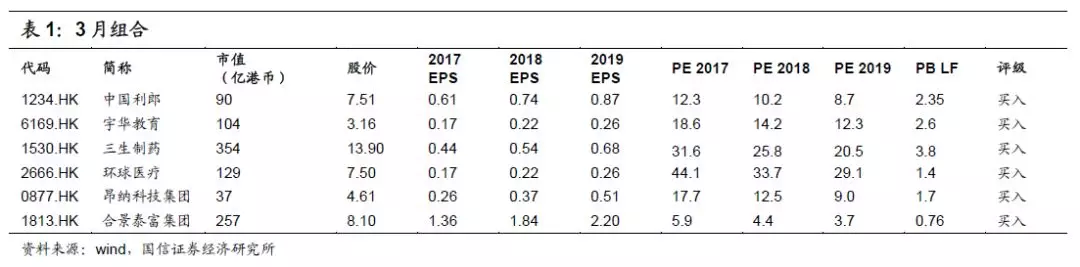

组合方面,我们推荐中国利郎(01234)、环球医疗(02666)、昂纳科技集团(00877)、宇华教育(06169)、三生制药(01530)、合景泰富集团(01813)。

05、风险提示

宏观经济数据转弱,导致市场预期企业盈利下降的风险。

报告正文

1. 美联储就结束资产减持计划达成一致

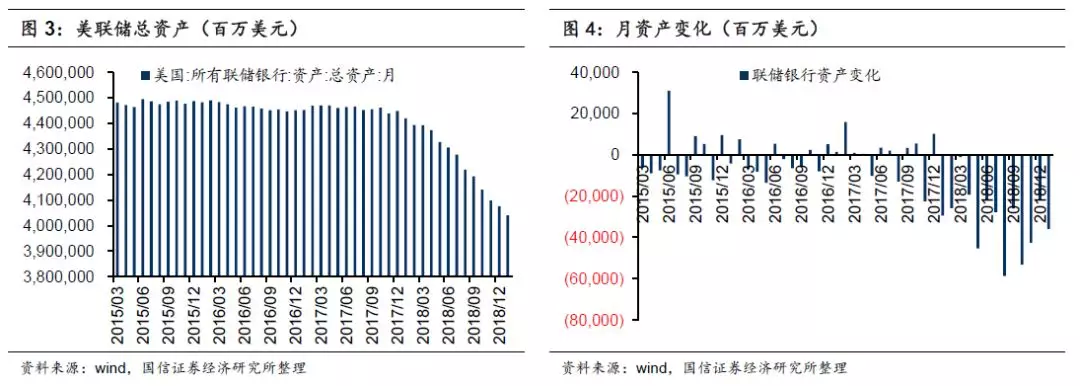

01、年内结束缩表成定局

鲍威尔2月底称,美联储即将宣布计划,将于今年结束对4万亿美元债券和其他资产的减持, 预计将于今年晚些时候停止缩表。市场此前预期,美联储将保持持续缩表,直到资产负债表规模降至2.5万亿-3万亿美元,这一过程可能需要持续到2021年前后。前美联储主席耶伦(Janet Yellen)提及,这一过程类似于“看着油漆变干”,不会对市场造成破坏性影响。而从11月以来的鲍威尔由鹰转鸽的言论,以及提及的“以数据为依据”的加息路径,均表明,当今美联储与格林斯潘、耶伦时代并没有本质的不同:他们一直是在资本市场、宏观经济、政府态度三者合力作用下,小心的寻求其中的平衡。

从美联储缩表到目前,仅1年半不到的时间,目前美联储资产刚刚从高峰时期的4.5万亿,减至4万亿,如果按照上月指引,于今年年内结束缩表,大约也就是3.8-3.9万亿之间结束本轮缩表,这体现了美联储对曾经坚定缩表态度的妥协。

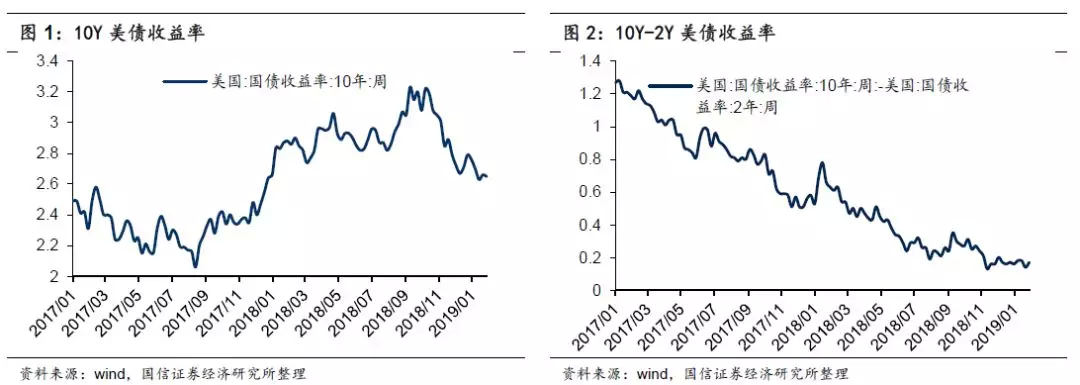

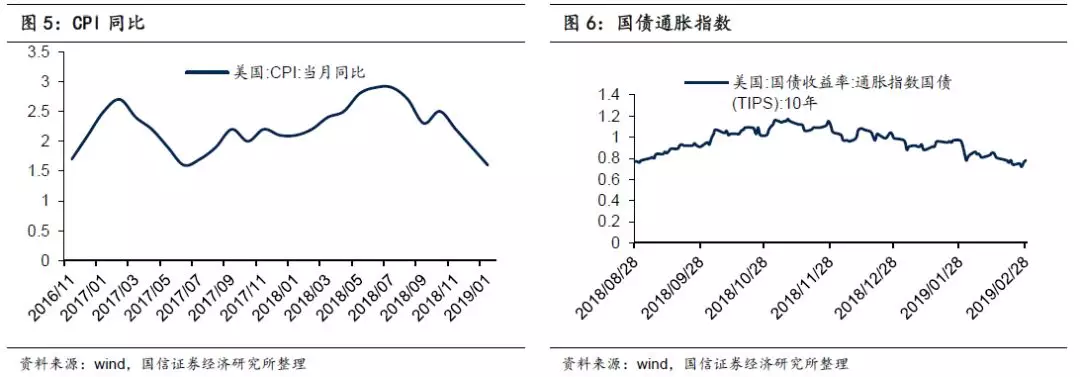

02、CPI持续走弱,短期加息压力很小

由于尚未公布1月、2月的PCE平减指数,CPI目前披露到1月份,呈现回落,的态势,考虑到更加高频的国债通胀指数也在下跌,因此我们认为2月份的通胀数据应该继续保持下行的局面。

我们上月曾讨论过,目前来看,标普经过了强劲的反弹之后,上升的较为犹豫,但由于上半年加息可能性变小;2019年的Q1业绩披露季在5月,届时,将会有越来越多的公司业绩不够靓丽,可能会低于预期。我们目前依旧维持,标普在触及2800之后开始缓慢上涨或横盘,大约今年上半年要构建一个双头形态,未来还有向下的空间(即我们此前讨论的c浪)。

2. A股上涨急促,基本面信息需要消化

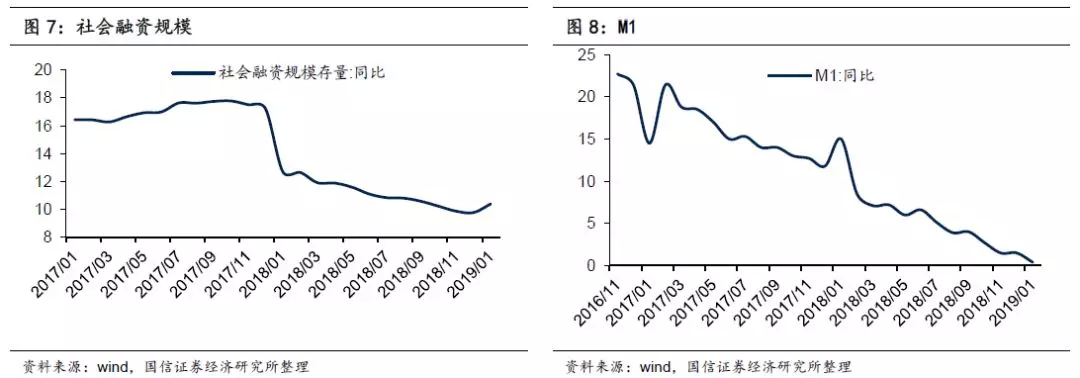

上个月我们提及,展望2月份,我们认为春季攻势将进入到第二波,行情值得期待。当时的理由主要是体现对社融转暖的回应,目前回看,这轮反弹的幅度超出了几乎市场此前所有人的预期。

当然,从货币政策释放宽松的信号之后,社融在1月份的反弹,形成了对市场积极的影响,然而从另一方面来看,社融数据单月稳定性不够,且M1还在创新低,也就是说,从量的角度,目前谈社融传导通畅还为时较早。

从债券市场角度,产业债信用利差依旧在高位,国开债开始松动但企业债利率走弱并不明显,因此,我们可以想成:从量、价的角度,信用传导都还没有通畅,然而目前市场对信用传导形成了提前的、充分的预期。但历史上,资本市场能否如此提前、充分的预期宏观经济?主要难点在于,EPS的拐点离现在还比较遥远,我们尚不能清楚,在不做大水漫灌的情境下,A股EPS的拐点出现在Q3,Q4,还是明年Q1?倘若这些都不可知,然而在短暂的发力之后,A股估值快速修复,部分50标的股价创了历史新高,这是可能持续的么?我们对A股后续的走势的谨慎度开始增加。

3. 港股:随动A股,压力显现

01、2月表现:偏好基建、商品为代表的新周期

春节之后,A股反弹幅度15%,港股同期仅仅上涨3.6%。A股成交量已经出现3日单日成交量过万亿,而港股则有一定幅度的放大但不够明显。也就是说,从27000以上,港股开始随动A股,但力度不强。

我们在这里归结为外资的谨慎与A股的乐观之间的差异。如果说代表机构投资人的外资更加看好中国经济,那么似乎我们难以回答,在涨幅最好的金融板块,尤其是券商、保险、银行,为何港股的涨幅小于A股,即便在他们的平均估值均小于A股的情形下?如果说外资反应迟缓,为何他们在今年伊始,持续不断的加仓A股?如果结论是他们专业而非迟缓,那么是否相对而言,近日,外资在港股上的谨慎,代表他们对市场还是抱着谨慎心态,而A股过于乐观?

我们试图从112家A/H样本标的的近期涨幅比较中,窥豹一斑的来观察期间的差异性,我们统计的区间是从1月4日(A股低点)到3月4日的两者比较。

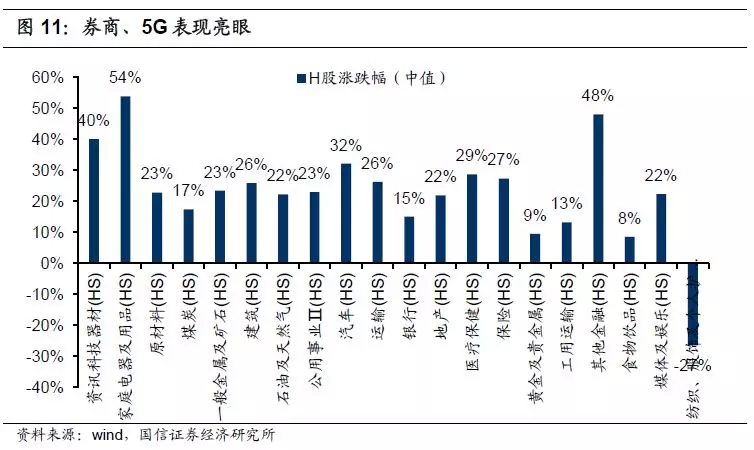

1、从绝对涨幅而言,恒生二级分类中的券商、5G表现最为亮眼。其中,家庭电器及应用仅一个标的(海信家电),代表性不强,形成趋势的是券商与5G,这与我们所看到的情形相当。

此外汽车、医疗保健因去年超跌(汽车销量大幅下滑、带量采购)而形成一拨快速的估值修复排名第三、第四。保险主要作为介于券商/银行之间的金融板块上涨。运输上涨主要是三大航空公司对油价下跌、业绩改善有一定的预期。总体而言,这与A股的大思路相吻合。但体现出来的一些不同是:1)港股没有A股系统性的饲养业务,因此在养殖业(猪肉等)上没有形成板块聚焦效应;2)港股的小市值公司几乎没有躁动,A股创业板、中小板涨幅超过大盘;

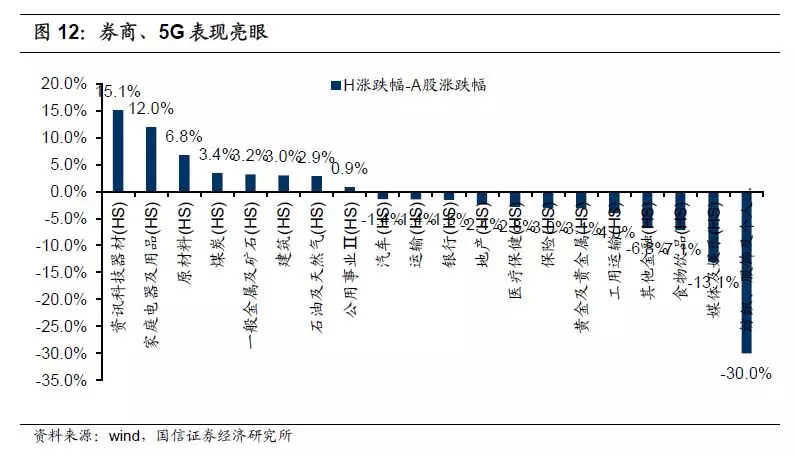

2、从相对涨幅来看,较为清晰的脉络是:大金融在港股的涨幅更小,其中银行H/A涨幅之差(-1.5%,样本11)、保险(-3%,样本5)、券商(-6.8%,样本11)。而资讯科技器材(长飞、南京熊猫、中兴通讯),大宗商品,包括原材料(样本2)、煤炭(样本3)、金属(样本7)、原油(样本5),都显著的跑赢同类A股。也就是说,外资更看大宗商品,5G,而内资更看好大金融。

3、从形态上来看,如果比较从A股是否突破2016年1月至今高点价格,从各类股票的走势可以看出,在AH样本中,中信证券、华泰证券、潍柴动力,是3家突破2016年以来高点价格的A股;而港股创新高的标的分别为交通银行H、招商银行H、中信建投H、中国铁建H、深高速H、潍柴动力H、福莱特H是7家突破2016年以来高点价格的H股。其中的分歧是:1)中信证券与华泰证券在A股创了18年来的新高而在港股未创新高,代表了外资就券商领涨大盘的谨慎(中信建投的H股在港股创了新高,但非龙头或券商权重股);2)而中国铁建H、中联重科H、潍柴动力H在港股创了新高,代表了外资对低PE的标的偏好更高,而且对基建改善反应的更加明显;3)交通银行与招商银行H股今年走势惊人而A股均未创新高(当然A股也想去不远),可以看出外资更加偏好低估值的银行股;4)中信建投H、福莱特H、药明康德H创新高,可以看出A股的新股属性带来了港股的估值进一步被修复;

从以上三点,可以小结如下结论:

1、港股在最近2个月的涨势中,对券商保持了一定的谨慎(涨幅不及A股,形态未创新16年来高),A股则更加追捧券商龙头;

2、港股比大陆更加偏好大宗商品、基建和5G;

3、A股的次新效应可以传递到港股,但要求价差足够的大(比如福莱特A、H),港股的估值不高(反例是中国人保H表现一般)。

因此,我们认为,如果结合港股的投资人平均持股周期在1年-1.5年来看,是否可以得出如下结论:大宗商品/基建可能被外资视为中国今年、明年的复苏方向;而在短期上,对券商的谨慎,可视为目前他们对这个复苏还持有观望的态度。

回顾2月,恒生指数上涨2.5%,涨幅最高的板块分别是恒生原材料业7.9%,恒生消费者服务业5.8%,以及恒生消费品制造业5.1%。

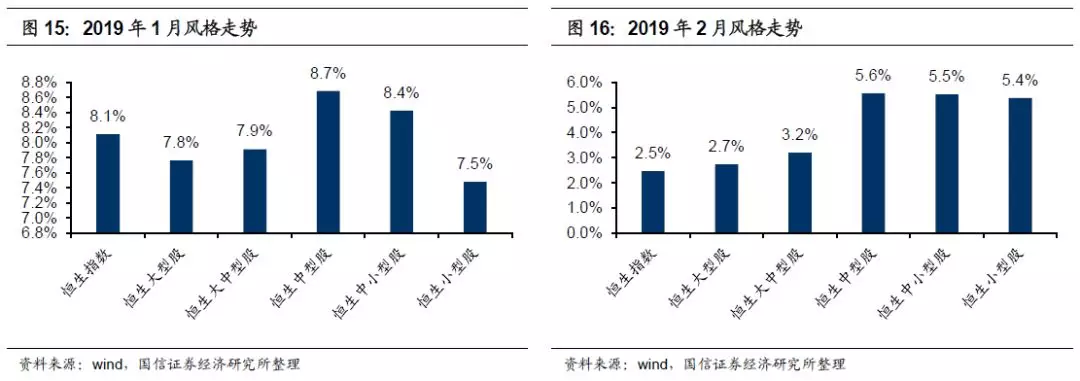

风格方面,2月,反弹领涨的是中小型股,而中小型股和小型股受到风险偏好抬高的影响,在2月份开始显著追上。

02、汇率压力显现、北水开始流入

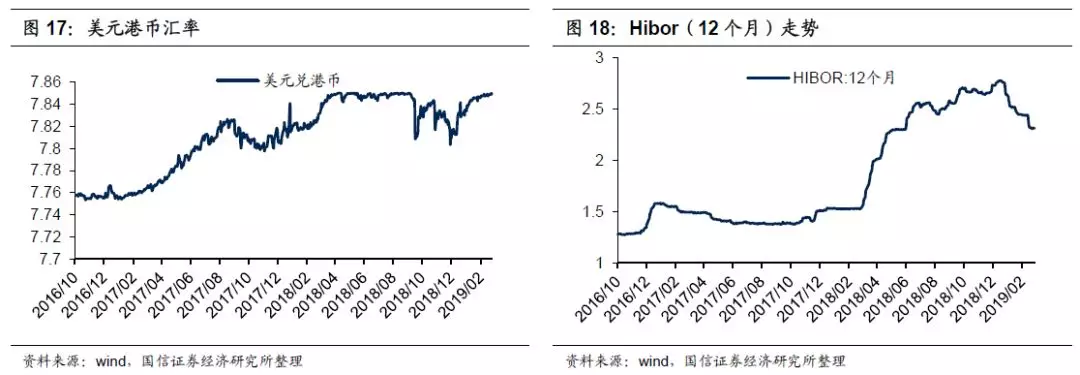

2月港币的快速回到接近7.85的水平,这开始对金管局造成了新的压力。原因可能是Hibor的回落,港币利率劣势的出现。

北水于最近几日开始活跃,显示出在A股的带动下内地资金参与港股反弹的热情回升。

4. 投资建议

总体上,我们认为目前判断港股已经从底部走出(反转确认)的判断为时过早。而目前触及到去年年线之上,在29000-30000一线将存在较大的压力。考虑到1、流动性的传导到实业需要时间;2、EPS依然处在向下的通道里且拐点还早;3、短期A股涨幅巨大但基本面仍需被确认;4、外资相对谨慎,我们认为本次反弹将在3月份受阻。

组合方面,我们推荐目前估值具有优势的如下公司:

5. 风险提示

宏观经济数据转弱,企业盈利下降的风险。

扫码下载智通APP

扫码下载智通APP