王涵:美股之外,哪里是海外市场最脆弱的一环?

本文来自“兴证证券”,作者为王涵,本文观点不代表智通财经观点。

投资要点

我们在此前报告中指出欧央行态度将转变,考虑到TLTRO的到期节奏,最快可能在上半年延长TLTRO,这一判断已落地。

本文为该系列报告的第二篇,核心在于分析美国企业部门的高杠杆问题使得美联储不得不退回至宽松。这一背景下,如果流动性预期修复的逻辑消化结束,当市场关注点回归基本面,那么可能意味着海外市场波动仍将上升。

“历史总是惊人的相似”:十年宽松催生宽融资条件。

o 本轮美国经济加杠杆的主体在企业部门,而非居民部门;

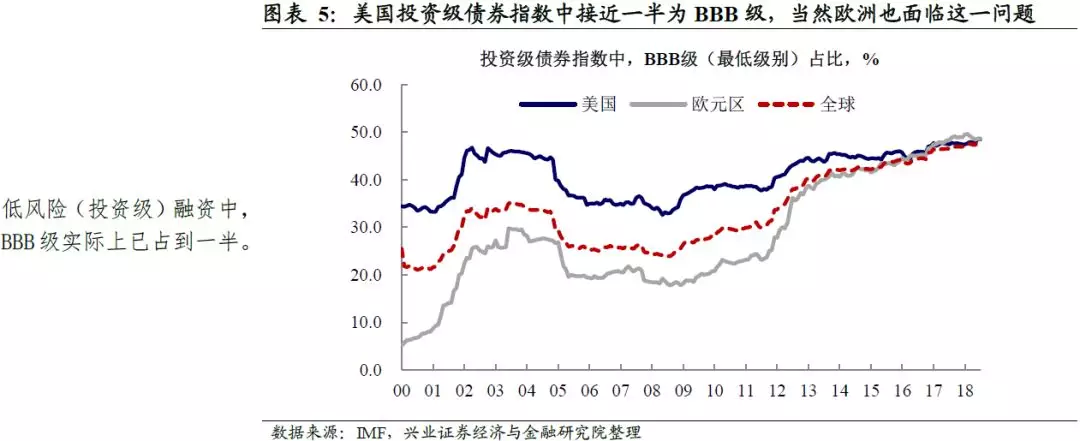

o 宽松环境催生融资条件宽松:1)“高评级”企业债中50%以上为BBB级;2)“低评级”企业债中杠杆贷款风险在快速上升。

本轮美国企业加杠杆行至哪个阶段?

o 企业杠杆率:与00年代初科网泡沫时水平相当;

o 高风险融资体量:杠杆贷款规模占比与2006年次贷相当。

企业债务的困境,美联储的欲罢不能。

o 过去央行通过压低利率水平缓解高债务下的偿付压力;

o 但反过来看,这意味着利率水平被“绑架”;

对中国资本市场的影响:短期或有波动,长期凸显中国资产价值

o 短期:当全球流动性预期修复逻辑演绎结束后,美国金融市场脆弱性仍高,不排除会有波动向国内的传染;

o 长期:美国资产也没有那么安全,反过来凸显了中国资产的长期价值;

o 资产配置的建议:中国权益资产+黄金/波动率。

风险提示:地缘政治风险超预期上升,市场波动率出现大幅变化。

正文

我们在2019年海外年报《山雨欲来》中指出,海外金融市场面临大动荡。在2018年4季度全球金融市场已经历过一轮大幅震荡,而自1月以来美股持续反弹,是否意味着海外金融市场的动荡已经结束?我们认为,从中期来看显然并不是。当前海外金融市场的脆弱性在于美国企业部门的高债务、高杠杆问题,当市场关注点从央行货币宽松转向基本面后,这一问题将会再次暴露出来。

本轮美国经济加杠杆主体:企业部门,而非居民部门

本轮美国的主导部门:企业部门,而非居民部门。2018年下半年开始,市场开始逐步认识到,本轮始于2016年的全球经济同步复苏可能已接近尾声那么,如何观察本轮美国经济能够走多远?

要回答这一问题,我们认为首先需要厘清的是,本轮美国经济的主导因素是什么?站在2013年初,我们看好本轮美国经济复苏,并且指出本轮美国经济是“不一样的崛起,核心在企业部门事实证明,我们的判断是正确的。美国企业盈利、投资/GDP在金融危机之后的这几年都相对于2000-2006年出现平台的上升。换言之,金融危机之后美国经济的这一轮复苏中,企业部门是主导,这与上一轮周期(2000-2006年)截然不同的。

…这也是为什么本轮周期,美国经济波动主要来自企业投资。如果从经济的波动来源来看,可以发现2012年之后非农就业的波动与PMI的波动几乎脱钩,PMI波动远大于非农就业的波动,这与90年代这一轮周期是相似的。而在2000-2008年那一轮周期中,居民部门就业情况的波动几乎决定了经济的波动。如果看GDP的支出法拆分,也会得出相似的结论。

因此,本轮美国经济持续性的关键点在企业部门。从债务的角度来看,2012年之后美国居民部门是持续降杠杆的,其风险在于资产端受金融资产的波动较大。而加杠杆的主体主要在企业和政府部门。如果我们暂时认为美国政府部门不会出现难以为继的情况,那么本轮美国经济的延续性的核心关键点就在其企业部门。

“历史总是惊人的相似”:十年宽松催生宽融资条件

每一轮宽松周期都有着相似的路径。如果考察历史上的杠杆周期,会发现都有着相似的路径:融资条件宽松/融资成本下降→债务增长→盈利下降/货币条件收紧导致债务难以为继。而2012年之后的美国实际上也是沿着同样的路径,与00年代不同的是,加杠杆的主体由居民部门换成企业部门。

美国是典型的直接融资为主的市场,我们可以按照风险等级,从两个方面考虑美国企业部门的杠杆情况。

低风险(投资级)融资:没那么“低风险”。全球金融危机之后,发达经济体的量化宽松将利率水平压至历史低位。为了获得足够的收益,全球投资者不得不去寻找所有仍能够提供高回报的资产(Hunt for Yield),这压低了几乎所有资产的收益率。反过来,这意味着企业的融资成本大幅下降,也刺激了企业的融资行为。

如果以投资级债券指数作为这一风险级别市场的表征,那么会发现投资级中的最低级别(BBB)的占比已回升到上一轮周期的高点,即50%左右。当然,欧洲也面临这一问题。

而这一问题在于,与企业融资相伴随的是,提供资金的主体为投资级债券共同基金,这一类型的基金规模已是2008年底的3.5倍。而BBB级已是投资级中的最低级别,一旦整体需求环境恶化导致企业偿付能力下滑,这些企业将面临着调出投资级别的风险,那么这些基金将被迫卖出这些投资级债券。这也是为什么在2015年、2018年底这两轮企业债市场波动中,投资级债券基金的赎回压力也较高。

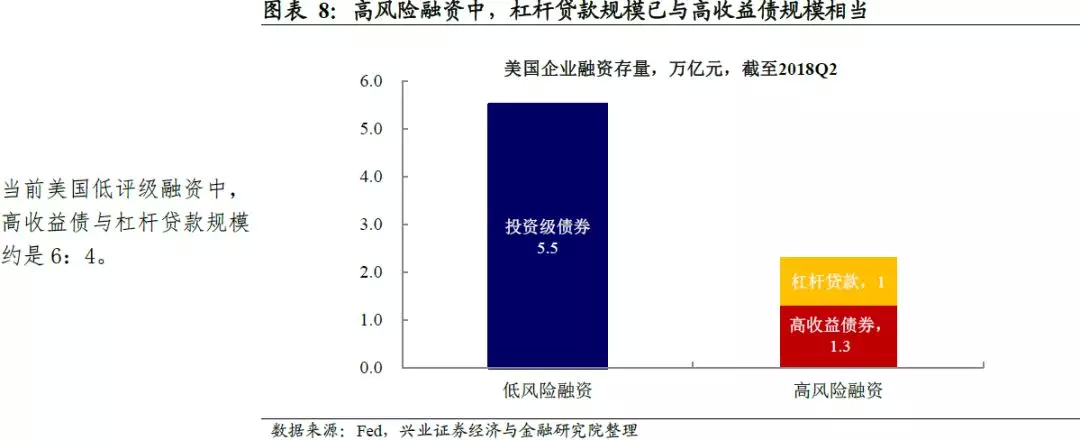

高风险融资:从“高收益债”到“杠杆贷款”。从美国企业的低评级融资来看,在00年代主要为高收益债。然而在全球金融危机之后,杠杆贷款变得越来越重要(何为“杠杆贷款”,请参见下面的专栏),甚至在近几年高收益债的净融资持续为负的情况下,杠杆贷款的净融资仍在持续增长。当前贷款基金的规模已是2008年底的11.8倍。截至2018年2季度的数据,美国高收益债市场的存量为1.3万亿,而杠杆贷款存量已达到1万亿。

专栏:何为“杠杆贷款”?

何为“杠杆贷款”?杠杆贷款(Leveraged

Loan)并不存在一个统一的定义,其更像是对某一类企业融资的一种约定俗成的称呼,其一般具备以下四个特征:

o 银团贷款:整个融资规模较大,通常超过2亿美元,因此往往通过多个银行共同提供;

o 投机级:融资的企业资质较低,或者企业负债率已较高,也对应着高利率,通常为Libor+200~300bp左右,最新的到期收益率为6%左右;

o 杠杆:企业做这笔融资往往用于杠杆收购(Leveraged Buyout),杠杆收购占其资金用途80%-90%,这也是为什么这类融资会被称作“杠杆”贷款;

o CLO:杠杆贷款往往与CLO(Collateralized Loan Obligation)联系在一起,这是由于以杠杆贷款为基础资产的证券化产品为CLO。60%的机构投资者杠杆贷款被证券化为CLO。因此两者关系紧密。

为什么要看“杠杆贷款”?当前广义的全球杠杆贷款市场约2.2万亿美元,其中美国杠杆贷款市场占比在70%以上。狭义的杠杆贷款市场往往指被纳入在“标普全球杠杆贷款指数”中的部分,约1.4万亿。

而截至2018年2季度的数据,美国高收益债市场的存量为1.3万亿,而杠杆贷款存量已达到1万亿。

谁在买“杠杆贷款”?从投资者来看,非银行机构投资者持有80%以上的全球杠杆贷款。而非银行机构投资者中又以证券化产品CLO最为重要,约占60%。CLO将杠杆贷款进行分层,银行、保险、养老金持有其中风险等级较高的层级,而其他机构投资者如贷款基金、对冲基金等则持有其中风险较高的层级,以获得更高的收益。

换言之,在杠杆贷款整体的投资者中,银行、保险及养老金也有参与,但其主要投资于风险较低的层级,而基金会直接投资于杠杆贷款,也会通过CLO间接投资,其通过承担更高风险获得更高收益。

“历史总是惊人的相似”——融资条件放松使得杠杆贷款风险在快速上升。在美国企业部门的低评级融资中,除了整体规模扩张以外,还表现为明显的融资条件放松,具体体现在两个方面:

o 低门槛贷款(Covenant-Lite)占比大幅上升。在传统的杠杆贷款中,对企业的杠杆水平有持续的要求条款(Maintenance Covenants),即每次财报中的偿付能力不得低于某一水平(如总债务/EBITDA不得超过5倍),否则将触发一些惩罚措施,如增加融资费用、提高融资利率、补充抵押物等。而所谓的低门槛贷款(Covenant-Lite)是一种触发式条款(Incurrence Covenants),即不要求每个季度的财报都满足杠杆要求,而只有当公司采取某些大型行动(如收购)时才需要满足偿付能力的要求。很明显,低门槛贷款对公司后续的行为约束是下降的。而在全球2018年发行的杠杆贷款中,低门槛贷款占比已超过60%。

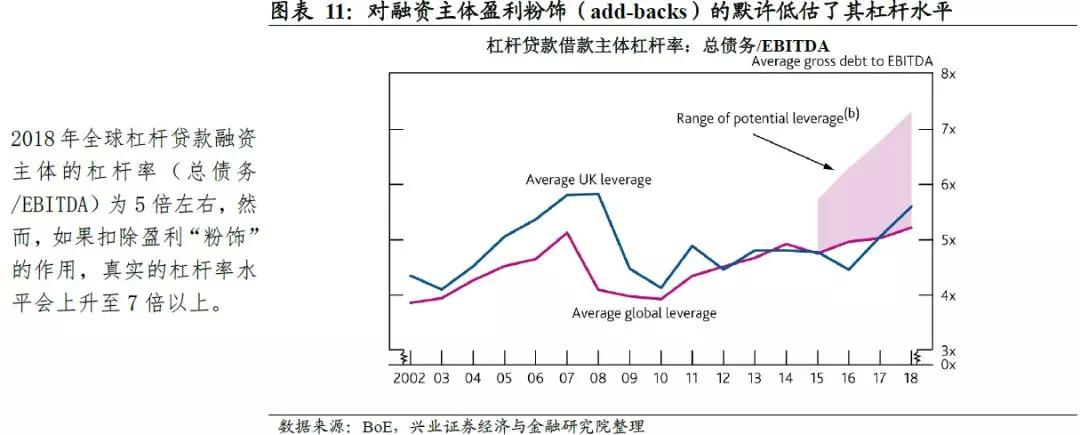

o 对融资主体盈利粉饰(add-backs)的默许低估了其杠杆水平。杠杆贷款融资时往往对企业的杠杆率有要求,然而在过去几年的杠杆贷款中,对于企业杠杆率的计算要求出现明显放松,允许企业使用预期潜在盈利(add-backs)计算杠杆率,这使得企业的实际杠杆率被严重低估。根据英国央行的测算,2018年全球杠杆贷款融资主体的杠杆率(总债务/EBITDA)为5倍左右,然而,如果扣除这种潜在盈利的计算方法,真实的杠杆率水平会上升至7倍以上。

事实上,融资条件的放松本质上来说反映的都是,过去一段时间融资主体和投资者之间的关系。在全球“资产荒”的大背景下,投资者不断寻找高收益资产,使得在整个企业融资市场中,融资主体的溢价能力不断上升,而导致整体的融资条件不断放松。

本轮美国企业加杠杆行至哪个阶段?

要判断任何一轮繁荣的结束都是非常困难的,但至少我们可以和历史做一个对比。

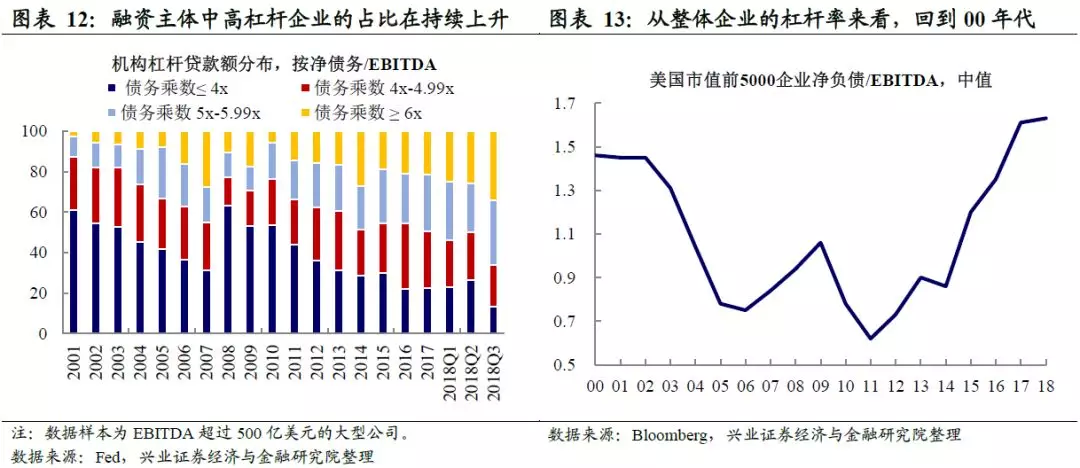

企业杠杆率:与00年代初科网泡沫时水平相当。在过去宽松的货币环境中,投资者追求高收益,因此不断降低融资主体的要求,反过来刺激了企业的融资行为。在杠杆贷款这种低评级融资中体现得尤为明显,在新发行的融资主体中债务乘数低于4倍的企业占比已处于2001年以来的低点,而债务乘数在6倍以上的企业占比也已超过30%,超过2007年。从整体企业的负债率来看,正如我们在2019年年报中所指出的,企业净负债/EBITDA的中值也已回升到超过00年代初科网泡沫时的水平。

高风险融资体量:当前的杠杆贷款V.S. 2006年的次贷,规模占比相当,证券化低。正如前面我们所指出的,事实上历史上任何一轮杠杆周期都是相似的。00年代时候,美国加杠杆的主体是居民,而当前是企业。杠杆贷款本身是一种资质较差的企业的融资,因此性质上与当时的次贷是相似的。对比两者的异同,规模占比接近,2006年美国次贷占整体房贷市场的比例达到13%,而当前全球杠杆贷款占发达经济体企业融资比例为9%。条件更松的贷款种类占比也接近,2006年的次贷中有40%为“更次”的房贷,即没有完整的文件,而当前60%的存量杠杆贷款为低门槛(Cov-Lite)贷款。从风险传染的角度来看,当前杠杆贷款的资产证券化率明显低于2006年时的次贷。

债务的困境,央行的欲罢不能

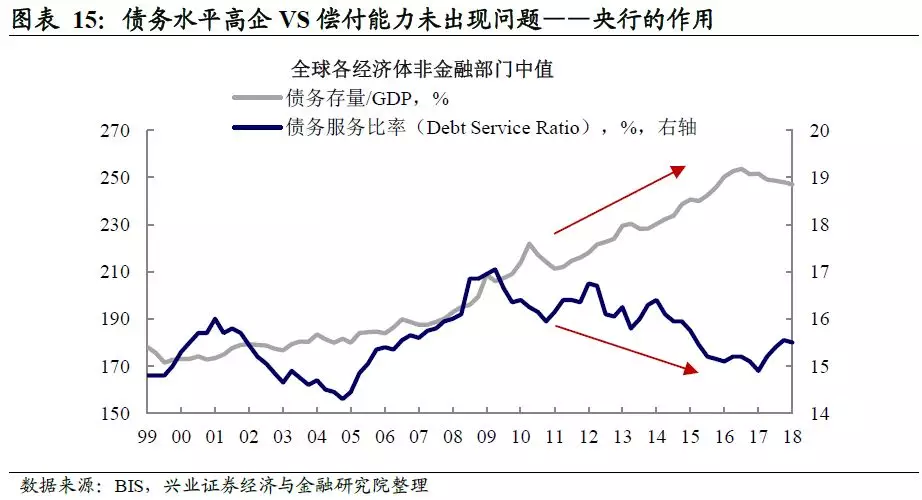

为何美国企业高杠杆的事实会被市场忽略?——央行的作用。事实上,上述美国企业杠杆率上升的也是全球的问题。全球金融危机之后,全球主要经济体的债务存量/GDP上升了约60个百分点,对比上一轮周期(2001年~2007年)上升幅度为约20个百分点。所以,实际上金融危机之后,全球经济处于一轮持续加杠杆的过程中。(请参见《山雨欲来》)。

但有意思是,我们看到市场似乎并没有“感受”到美国企业部门的高杠杆问题。另一个数据可以解释这个问题——利息支出/EBITDA还处于历史低位。换句话说,债务水平已高企,但由于企业所面临的是持续的低利率环境,所以使得利息偿付能力还未出现问题。

反过来看,这意味着利率水平被“绑架”——央行宽松“欲罢不能”。换句话说,为什么前两年利率可以上升,但现在不行?过去两年,无风险利率上升,但由于企业盈利推升全球风险偏好,全球“Hunt for Yield”,因此信用利差是压缩的,企业尚未明显感受到利息偿付压力上升。但当前企业盈利前景已经开始变化,这意味着信用利差可能将上升一个平台,而如果无风险利率进一步上升,则意味着企业偿付压力将快速大幅上升。因此,从这个角度来看,企业高债务意味着其偿付能力对利率水平是更敏感的,而信用利差可能还将被迫上升,这意味着美联储只能重新压低无风险利率。

对市场的启示:需提防市场回归基本面后的波动

美联储结束缩表将部分缓解压力,但企业部门的脆弱性并未实质性下降。美国企业杠杆率上升的这一问题,在经济基本面较强的背景下,并不会对金融市场产生负面影响,甚至会提升ROE。但在经济基本面逐步转弱的背景下,将会成为明显的负面因素。盈利下滑可能导致评级下调,进而信用利差扩张,融资成本上升,盈利进一步受影响,形成负面循环。

那么,美联储即将结束缩表,导致流动性改善,这是否意味着风险下降?我们认为,信用风险可以拆分为流动性风险及违约风险,前者将随着美联储态度变化而下降,但盈利环境决定着违约风险并未下降。一个简单的例子是2014-2015年,全球流动性预期也发生了变化,美债收益率下降,但2014年3季度开始随着美国基本面的下滑,美国资本市场波动明显上升。除了美股以外,美国企业债市场,尤其是低评级的高收益债及杠杆贷款市场,仍有可能在未来1-2年面临较大波动的风险。

从时间节奏来看,全球金融市场已跨过流动性预期修复的初期,需关注当市场关注点重新回归基本面后的波动风险。回顾2019年以来的全球股市,1月全球股市普涨,我们统计的70个市场中仅5个市场股市下跌。但2月全球股市已明显分化,这显示全球金融市场可能已跨过流动性预期修复的初期。而年初以来所公布的海外经济数据并不乐观,尤其是日本、韩国的贸易数据显示全球贸易需求回落较快。随着流动性预期修复的结束,市场对基本面问题的再审视可能使得海外金融市场面临波折。

对中国资本市场的影响:短期或有波动,长期凸显中国资产价值。

o 短期来看,不排除会有波动向国内的传染。

o 但长期来看,美国资产也没有那么安全,反过来凸显了中国资产的长期价值,可能意味着整体资金流入的趋势将进一步增强,有利于中国的权益资产。

o 资产配置的建议:中国权益资产+黄金/波动率。长期而言,我们依然看好中国权益资产的配置价值,但需对冲短期海外市场波动带来的风险,可通过黄金或衍生品工具进行对冲。

风险提示:地缘政治风险超预期上升,市场波动率出现大幅变化。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP