方正证券:金蝶国际(00268)云业务有望2020年扭亏,其后保持约20%增长

事件:

公司3月13日公布2018年年度业绩:收入28.08亿元,YoY +21.9%;归母净利润4.12亿元,YoY +32.9%;经营活动净现金流9.05亿元,YoY +9.9%;EPS 13.19分,稀释后EPS 12.45分;建议派发股息每股1.0分。

点评:

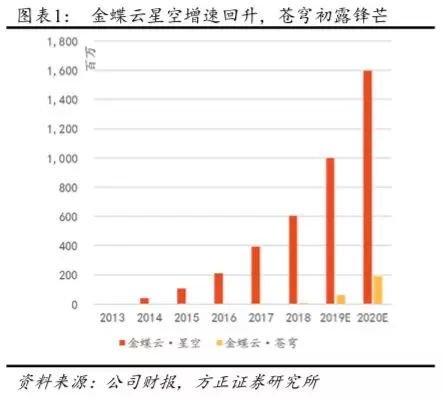

1. 云业务增速回升,二代云放量可期。经过上半年云增速放缓后,金蝶云业务增速回升,超过市场预期约3Pct。其中,二代云8月首发后,全年收入超过700万,合同金额达3980万,签约客户15家。我们预计苍穹将为公司在19/20年分别带来2%和4%的新增量,未来在大型和超大型企业的数字化和效率提高的进程中,公司将凭借灵活的原生PaaS+SaaS的模式,以及产品的先发优势,持续领跑。此外,一代云继续保持较高速增长,云收入与合同负债总计同比增长48.4%。公司指引19年整体云收入增长有望继续超过50%。

2. 关注中国产业互联网的未来十年。我们认为投资者可不必过分关注短期云增速之波动,我国有足够大的市场空间为企业的数字化转型引领方向,好赛道中的好公司将是产业互联网发展浪潮中的受益者。金蝶国际基于680万客户的成功案例和经验,依托ERP软件与云SaaS,为客户开发能够创造价值的云平台。

3. 投资评级与估值。我们调整了公司19/20/21年营收及净利润,预计19/20/21年营收分别为34.6亿/44.0/57.7亿元,EPS为14分/18分/25分。基于分部估值法,给予云业务19年15x PS和ERP业务13x PE,上调目标价至11.0港元,维持“推荐”评级。

风险提示。国内云市场竞争加剧,导致产品毛利率下降;市场需求变化, CAPEX和OPEX费用率上升;传统ERP软件市场需求不达预期;国家智能制造推进进度不达预期;金蝶云二代产品不达预期

事件:

公司3月13日公布2018年年度业绩:收入28.08亿元,YoY +21.9%;归母净利润4.12亿元,YoY +32.9%;经营活动净现金流9.05亿元,YoY +9.9%;EPS 13.19分,稀释后EPS 12.45分;建议派发股息每股1.0分。

点评:

盈利能力:公司2018年录得毛利22.94亿,毛利率为81.7%,与17年相当。经营利润4.53亿,YoY +7.7%。归母净利润4.12亿,YoY +32.9%,净利率14.7%,高于17年1.2Pct。

现金流:经营活动现金流9.05亿,YoY +9.9%;自由现金流5.1亿,YoY +11.4%。

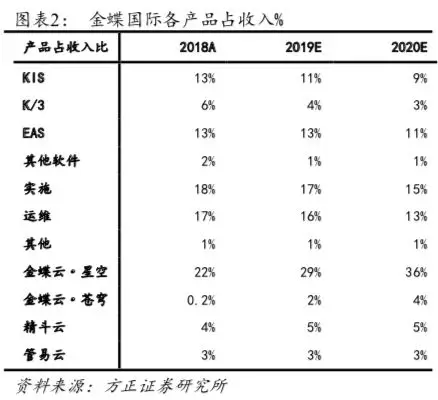

云业务:整体云业务同比增长49.5%。其中金蝶云YoY +54%,精斗云 YoY +105%,管易云 YoY -17%。公司指引19年云业务增长将超过50%,进一步向2020年云业务占总营收60%的目标迈进。

1、一代云星空增速回升,二代云苍穹首发助力

云业务增速回升,二代云放量可期。金蝶云·星空经过18H1增速下滑后(18H1 YoY + 42.9%),公司给予下半年YoY +60%,全年YoY +45%的市场指引,意在重振云增速和市场信心,最终录得全年YoY +53.8%的增长,超过市场预期约3Pct。二代云于8月首发后,全年收入超过700万,合同金额达3980万,签约客户15家。我们预计苍穹将为公司在19/20年分别带来2%和4%的新增量,未来在大型和超大型企业的数字化和效率提高的进程中,金蝶有望将凭借灵活的原生PaaS+SaaS模式,以及产品的先发优势,持续领跑。

递延收入计入合同负债,18年合同负债增长45.3%,增速与云收入增速相当,云收入与合同负债总计11.47亿元,同比增长48.4%。

关注中国产业互联网的未来十年。我们认为投资者可不必过分关注短期云增速之波动,我国有足够大的市场空间为企业的数字化转型引领方向,好赛道中的好公司将是产业互联网发展浪潮中的受益者。金蝶基于680万客户的成功案例和经验,依托ERP软件与云SaaS,开发为客户创造价值的云平台,连续保持国内SaaS龙头地位,建议长期关注。

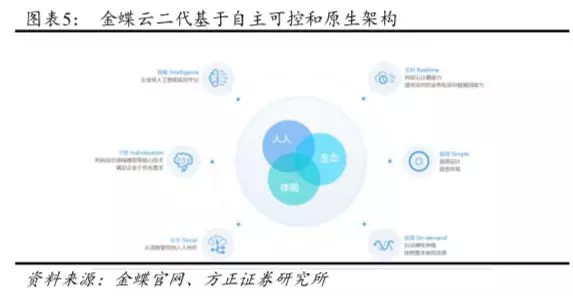

1.1 金蝶云二代苍穹刚刚起步,拥有先发优势

金蝶云二代· 苍穹的架构更加接近Salesforce,而传统SaaS,通过PaaS平台搭建Sales Cloud、Service Cloud、Marketing Cloud、Social Cloud等为客户提供一站式和个性化的体验。定制化服务是切入大企业的第一步,培养良好的生态,运用更加成熟的大数据和AI功能是决胜关键。另外,金蝶云与AWS和华为云的伙伴关系将有助于进一步推动大型企业云服务的发展。

1.2 金蝶云苍穹介绍

以“人人”设计理念致敬每一个个体,实时、准确、透明掌握价值创造的过程,提供人人财务、人人费用、人人绩效、人人营销等一系列围绕“人人”的应用提供服务,从而激活每一个个体。

以“生态”设计理念致敬每一个伙伴,旨在帮助企业在一个社会化商业网络中创造价值,构建生态共同体;提供给客户生态化的产品解决 方案,建立连接伙伴的生态化平台,为企业提供一个全方面的生态化信息系统。

以极致“体验”设计理念致敬拥抱数字化转型的用户,打造媲美消费级的生产力软件体验。

SaaS软件拥有一定先发者壁垒。金蝶云二代的率先发布将有望推动中国大企业进行数字化转型。金蝶二代云仍然在初期阶段,亮点在于数据和人工智能的驱动,以及社交、区块链等应用的深度开发。期待产品不断的更新和迭代,给用户带来更好的体验。

1.3 金蝶云苍穹八大创新

1. 多组织视角:金蝶云苍穹新增多核算体系、多统计视图、多合并体系、多级次预算管理等功能,通过多重视角,客户能够多方面,及时的了解与监控集团企业的当前状况。既能适应不断变化的组织模式,又能进行更加精细化的管理。

2. 全局共享:金蝶云苍穹依靠底层统一的共享运营平台与标准化的业务领域,实现了服务的全局共享。将共享从内部服务转变为外部平台,让共享从管控走向服务,为企业赋能。

3. 嵌入式数据服务:金蝶云苍穹在业务数据获取端嵌入数据分析服务,客户能够从业务数据页面一键切换进行数据分析,同时分析结果还可以分享至云之家进行沟通协作。打破数据壁垒,深度融合数据分析与业务系统。

4. 区块链智能合约:金蝶云苍穹推出基于区块链技术的分布智能合约功能,不仅可以提高成本效率,而且保障了存储、读取、执行过程透明可跟踪,能有效规避干扰正常合约执行的恶意行为。

5. 个性云开发平台:金蝶云苍穹研发的第四代云端动态领域建模系统实现了多租户情况下的可个性化定制。可视化配置和低代码的方式快速实现了SaaS应用开发和个性化定制的,而模型化的构建和组件式开发则应用软件开发更加简单高效。

6. 企业级云原生架构:金蝶云苍穹在传统分布式架构、微服务架构、容器服务、DevOps等为代表的云原生基础架构上,深入探究,打造出更符合企业级应用的微服务架构、分布式存储、镜像管理、容器管理与部署和动态领域模型。解决了传统的主机模式带来的资源利用率低、性能瓶颈、不能弹性伸缩,耦合高依赖强和开放性差的问题。

7. 企业级应用AI:金蝶云苍穹基于语音识别、图像识别、自然语言处理和深度学习算法等AI技术,融合企业业务场景与企业业务数据,构建了企业级的人工智能应用平台。目前已经提供了财务机器人、营业执照识别、发票识别、人脸认证,通过智能音箱实现企业业务知识订阅、新闻订阅、企业数据洞察等AI应用。

8. 多云部署能力:金蝶云苍穹支持公有云、私有云、混合云等多种云部署模式;同时,公有云可支持在AWS、京东云、华为云、腾讯云等主流云厂商上的部署选择。

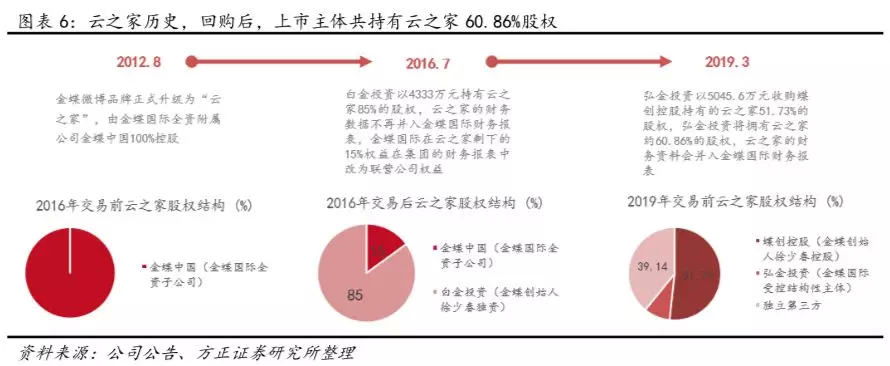

2 、云之家并入,未来将继续增厚云业绩

公司19年3月6日发布公告,回购云之家共51.73%股权,实现并表。按公司收入测算,云之家有望于2020年扭亏,其后保持约20%增长。我们认为公司此次以较低估值回购股份后,云之家将在未来持续为公司贡献云收入。

3 投资评级与估值

我们调整了公司19/20/21年营收及净利润,预计19/20/21年营收分别为34.6亿/44.0/57.7亿元,EPS为14分/18分/25分。基于分部估值法,给予云业务19年15x PS和ERP业务13x PE,上调目标价至11.0港元,维持“推荐”评级。

4 风险提示

国内云市场竞争加剧,导致产品毛利率下降;市场需求变化, CAPEX和OPEX费用率上升;传统ERP软件市场需求不达预期;国家智能制造推进进度不达预期;金蝶云二代产品不达预期

扫码下载智通APP

扫码下载智通APP