全球风险偏好回升 利好股市齐上涨

本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

导读

全球风险偏好上升,上周全球股市一片大好。

根据美国1月零售数据、2月通胀数据、上周初请失业金人数显示,美国经济放缓,通胀迟滞。

上周英国议会否决了英国无协议脱欧的可能性,英镑上涨。

“两会”上周五落幕,2019年的基调将朝着减税降费稳经济,结构转型靠科技前进。

我们在本期周报加入了港美股周报点评,挖掘资金流与财经大事背后的含义,与您共享全球金融的最新脉动。

正文

美国最新数据凸显经济成长放缓及通胀迟滞,支持美联储对于加息保持“耐心”的态度。

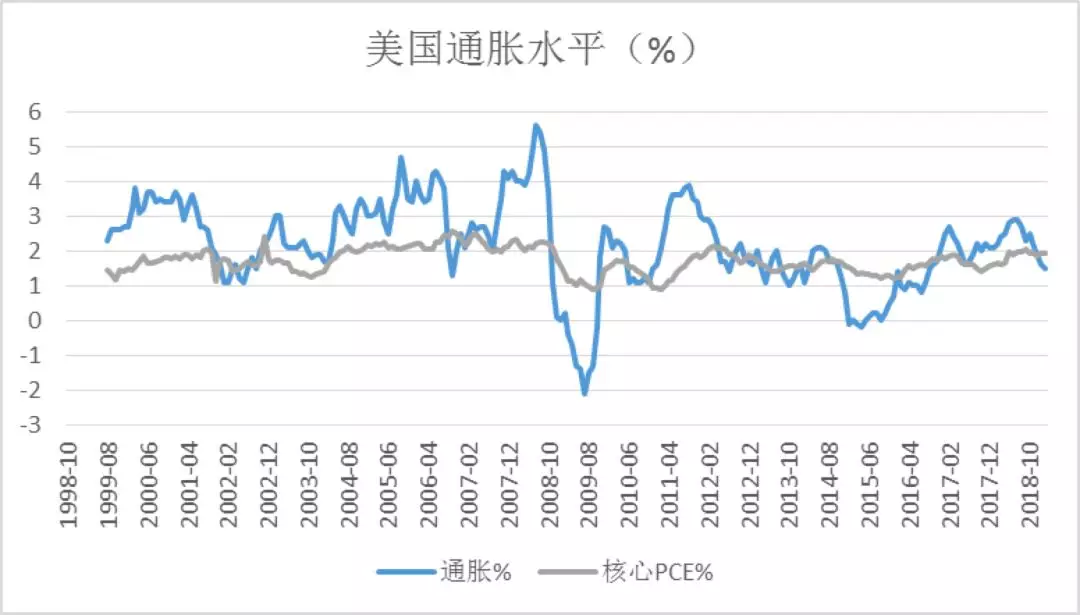

美国通胀走低,货币政策的限制将减少,利好全球流动性。美国2月CPI同比涨幅为近两年半最小,受经济放缓抑制。美国劳工部公布,2月消费者物价指数(CPI)较前月上升0.2%,为四个月来首次上涨,但同比涨幅1.5%为近两年半来最小。核心CPI较前月微升0.1%,为2018年8月以来最小涨幅;同比上涨2.1%。

尽管美国1月零售销售反弹,美国内需仍值得警惕。12月数零售据被大幅下修,去年四季度GDP增长也受到拖累。美国1月零售销售意外较前月增长0.2%,1月零售销售仅在12月骤降后小幅反弹,并未改变首季经济增长将大幅放缓的预期。分项看,百货商场零售以及线上零售强势反弹对1月核心零售增长贡献较大。总零售环比0.2%幅度小于核心零售,主要受汽车销售环比-2.4%的拖累。

此外,房地产市场的消息依然悲观,1月新房销售较前月下降6.9%,远逊于分析师预估的下降0.6%。上周美国初请失业金人数升幅超过预期,表明劳动力市场有所放缓。未来零售和就业数据仍是关注的重点。

3月3日至3月15日,中国全国两会落下帷幕。强调了养老、教育、就业、医疗等领域的变化将会给我国带来更大的发展。会议内容包括了减费降税,今年全年减轻企业税收和社保缴费负担近2万亿元,包括降低增值税税率、下调城镇职工基本养老保险单位缴费比例、降电价、降网费、减路费等。2019年将稳妥实施房地产市场平稳健康发展长效机制的工作方案,坚持“房子是用来住的,不是用来炒的”定位等。

英国无协议脱欧风险下降,上周英镑高涨。3月12日,英国议会再次否决了首相梅拿出的脱欧协议。3月13日,在任何情况下无协议脱欧被英国议会投票否决。3月14日,英国议员在投票表决中以压倒性优势支持推迟退欧。

日本方面,央行对未来经济走向并没那么乐观。日本央行仍然维持利率不变,下调对出口和制造业支撑经济成长的乐观看法。

经济数据

美国

美国劳工部公布,2月消费者物价指数(CPI)较前月上升0.2%,为四个月来首次上涨。

美国1月零售销售意外较前月增长0.2%。

2月生产者物价指数(PPI)较前月上升0.1%,同比上涨1.9%,创下逾一年半来最小同比涨幅。

一月耐用品订单环比上升0.4%,高于预期,显示了短期需求上升。一月份波音公司飞机订单降至不到12月份的四分之一。

日本

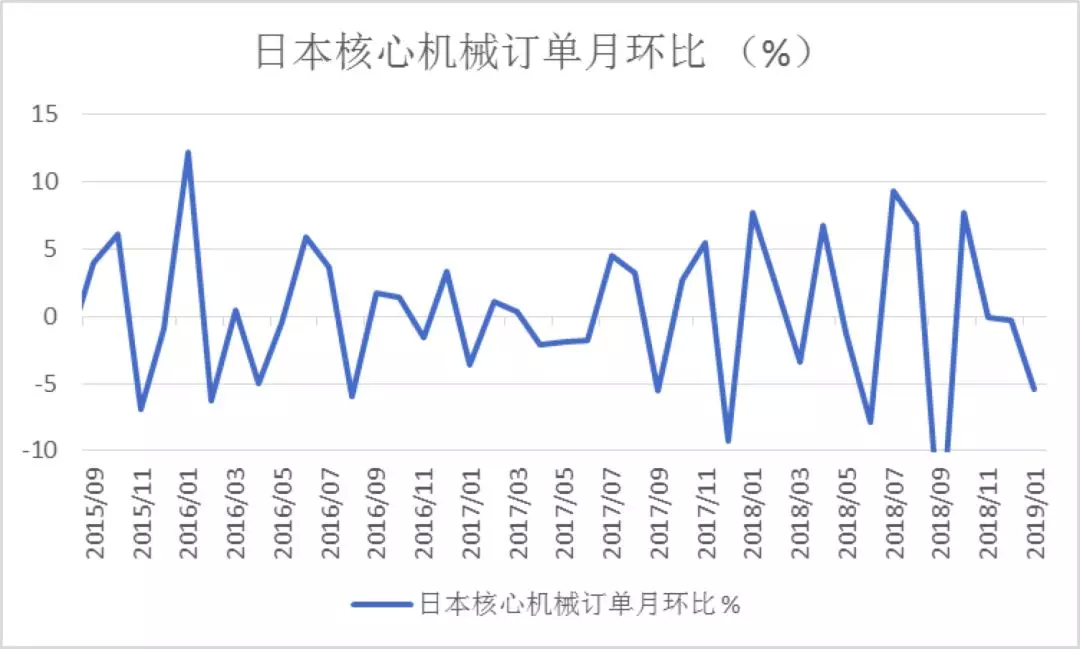

日本核心机械订单环比下降5.4%,低于预期。贸易环境紧张,外在需求减弱,出口受影响,日本核心机械订单遇冷。

日本2月PPI上涨0.8%,较上月有所增加。

欧元区

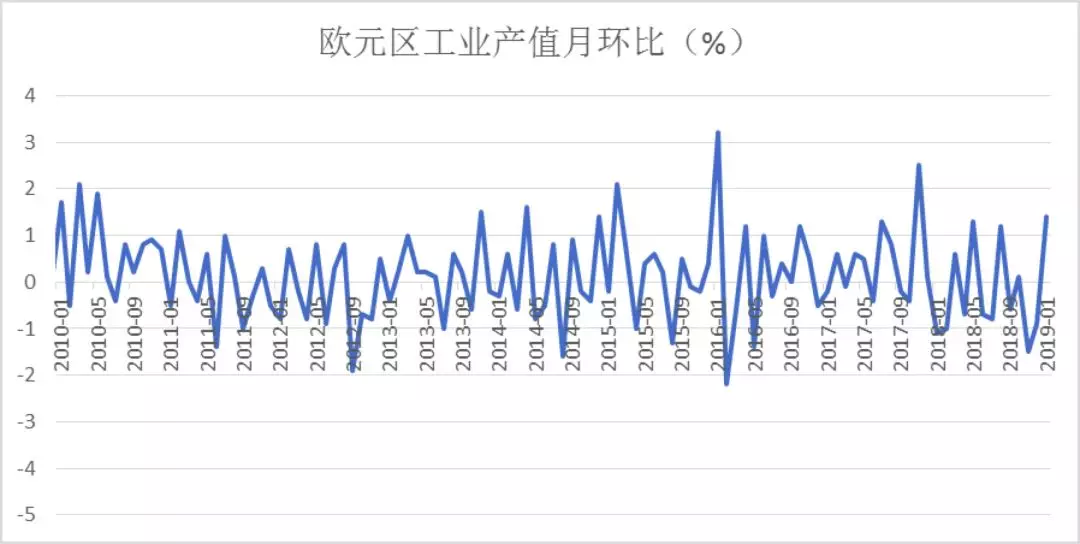

欧盟区一月工业产出环比增长1.4%,超预期。2019年1月工业生产者价格环比涨幅最高的为冰岛,德国下降0.8%。

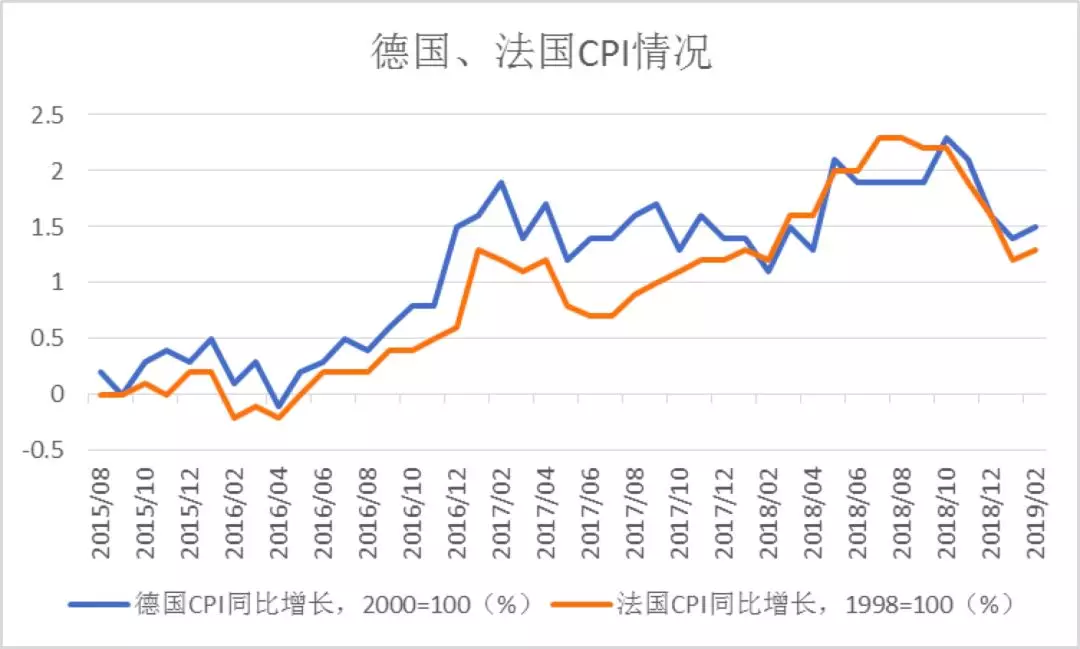

德国、法国二月CPI抬头,同比分别上升1.5%、1.3%。

全球主要市场表现

周度表现(3月8日-3月15日)

月度表现(2019.03.01-2019.03.15)

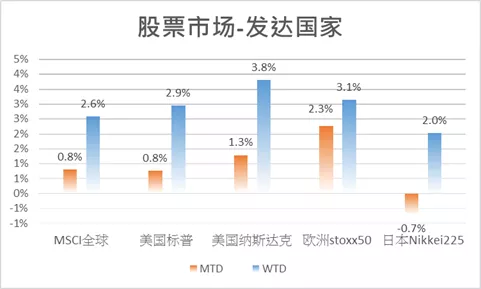

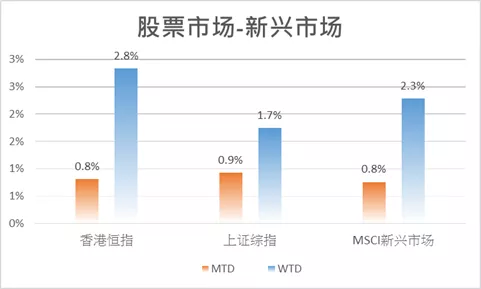

全球股票市场上周普涨,周度回报亮眼。各国股市止跌后,齐上涨。美国纳斯达克涨幅最为突出,录得周涨幅3.8%。

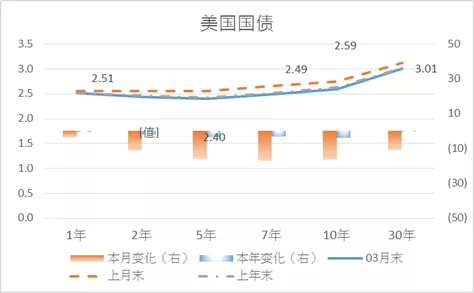

美国国债上周上涨,十年国债收益为2.59%。

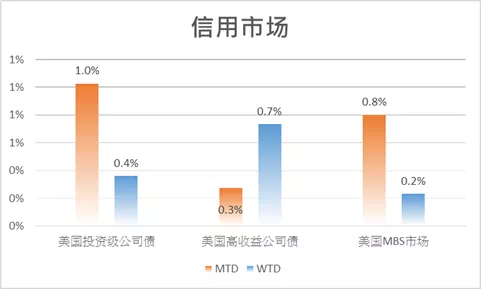

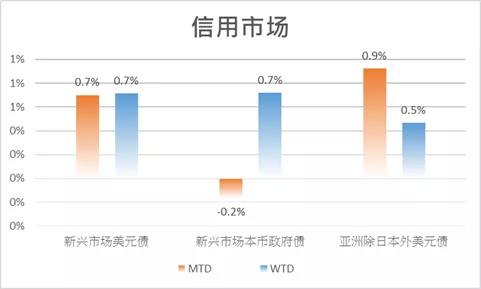

信用市场,高信用等级债券上周表现抢眼。新兴市场债券和高收益债券受股市上涨,情绪被带动微涨。

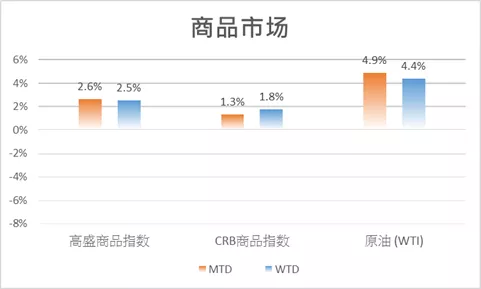

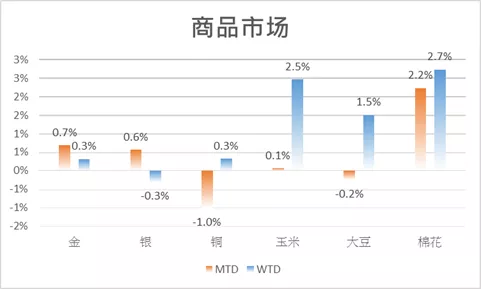

商品市场上周涨跌互现。原油周涨幅突出。

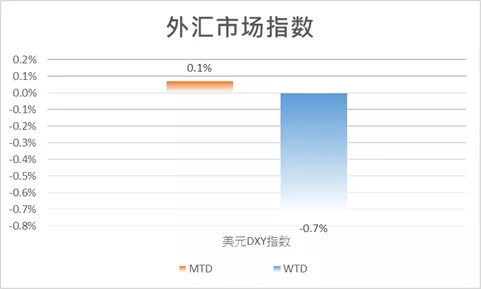

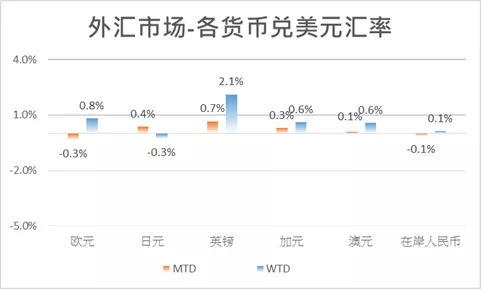

外汇市场,上周美元指数小幅下跌。英镑大反弹,录得2.1%的上涨。人民币上周微涨。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP