光大证券:地产投资反弹能持续多久?

本文来自微信公众号“文话宏观”,作者:光大证券张文朗、黄文静。

要点

•1-2月房地产数据扑朔迷离,开发投资超预期反弹令人遐想是否是重回刺激的迹象初现,但新开工的超预期下滑又将乐观情绪打入谷底。两个看似矛盾的信号如何解读,又能否持续?

•高投资、低开工或意味着房企从激进的增量策略转向保守的存量策略。随着资金的趋紧,开发商已然从17年拿地高增的最激进策略,转变为18年的拿地手软、开工回款的稍激进策略,再度转变为19年初开工放缓、施工加快的存量策略。

•销售疲,资金紧。尽管近20城边际放松调控,但商品房销售仍量价齐缓,百城房价同比回落至三年最低,一线持平,二线渐缓,三线急落。房地产贷款、按揭同比企稳反弹,但在新增贷款中占比下降,信用债净融资额边际改善,但利差仍高于整体产业债。海外发债虽较18年2-4季度改善,但与去年同期相比仍下滑了31%。自筹、定金及预付款同比放缓。

•新开工在天气扰动消退后或反弹,但今年总体或仍弱于去年。新开工的超预期下滑,一方面反映开发商策略转变以及拿地走弱的传导,另一方面或受南方阴雨天气影响。前者可持续,而后者是扰动,预计扰动消退后,新开工或反弹,但与去年同期相比仍较弱。

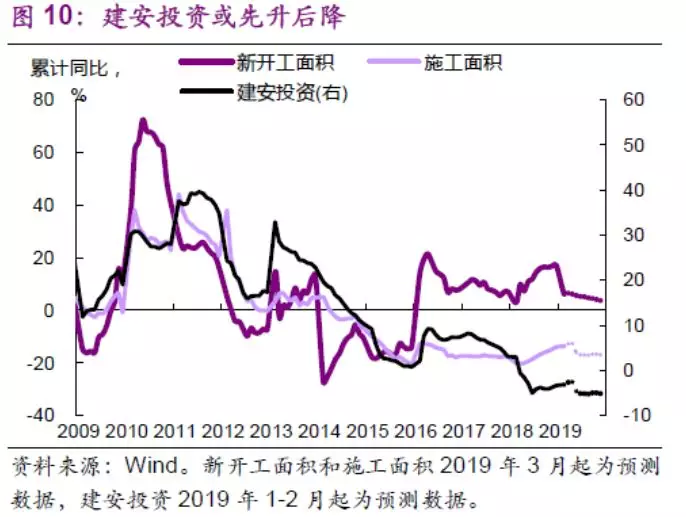

•开发投资或前高后低。土地成交价款在18年前三季度升、四季度降,其传导在6-9个月,土地购置费短暂支撑后或继续回落,而随着新开工的放缓,建安亦或先升后降,我们预计4-5月房地产开发投资累计同比或将放缓,2019年全年增长或放缓至5%左右。

正文

1-2月房地产数据扑朔迷离,开发投资超预期反弹(累计同比11.6%,前值9.5%),令人遐想调控边际放松是否已然凑效。但新开工的超预期下滑(累计同比6%,前值17.2%)又给乐观情绪泼了一盆冷水。这两个看似矛盾的信号如何解读,又能否持续?楼市未来是重回刺激还是谷底探路?

投资高增、开工放缓或是开发商从激进的增量策略转向保守的存量策略的表现。从策略的激进程度看,新增拿地最为激进,加快新开工其次,施工消化已开工存量则较保守。随着资金的趋紧,房地产开发商逐渐从激进策略,向保守策略转变。第一阶段,拿地高增,2017年土地成交价款同比大幅增长50%。

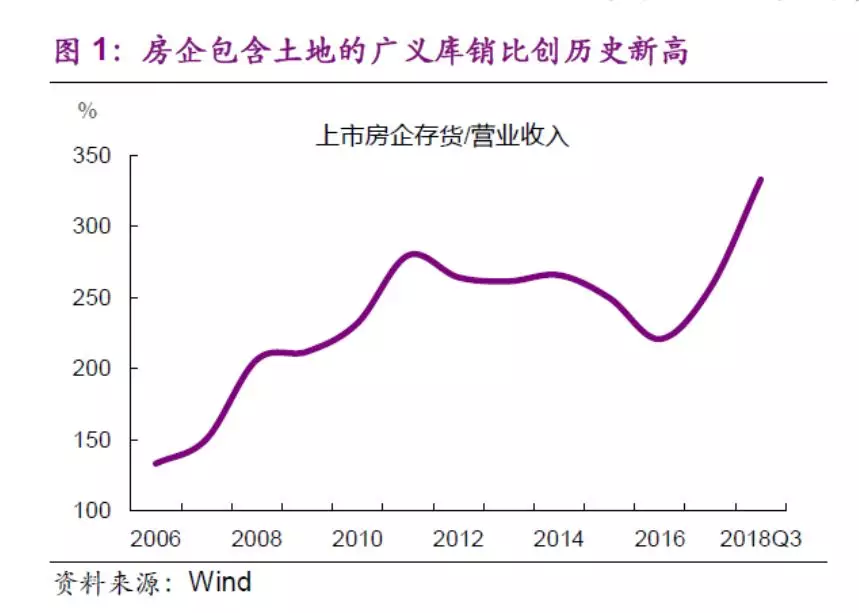

第二阶段,拿地手软,开工加快。从18年6月开始,开发商拿地已经渐趋谨慎,百城土地成交价款、土地出让金、土地购置费相继放缓,全国土地购置面积和成交价款累计同比在去年四季度持续放缓。新开工在去年大幅高增,去年下半年当月同比平均增速在22%,尽管包含土地的广义库销比则创历史新高,超狭义库存待售面积(现房库存)增速在低位,狭义库存可售面积(获预售证)的库销比在历史均值附近,在建面积中80%已售,开发商有结构性补库需要,增加开工以获得销售回款。

第三阶段,开工放缓,施工加快。今年开年以来,拿地继续放缓,土地购置面积和成交价款同比大幅转负至-34%和-13%,新开工亦转为回落,但施工仍在提速,1-2月累计同比反弹至6.8%(前值5.2%),拿地款与施工建安费用在“三七开”,开工落而施工快,或表明开发商对部分地区的土地库存视为沉没成本,而将资金更多集中在已开工库存的施工上。

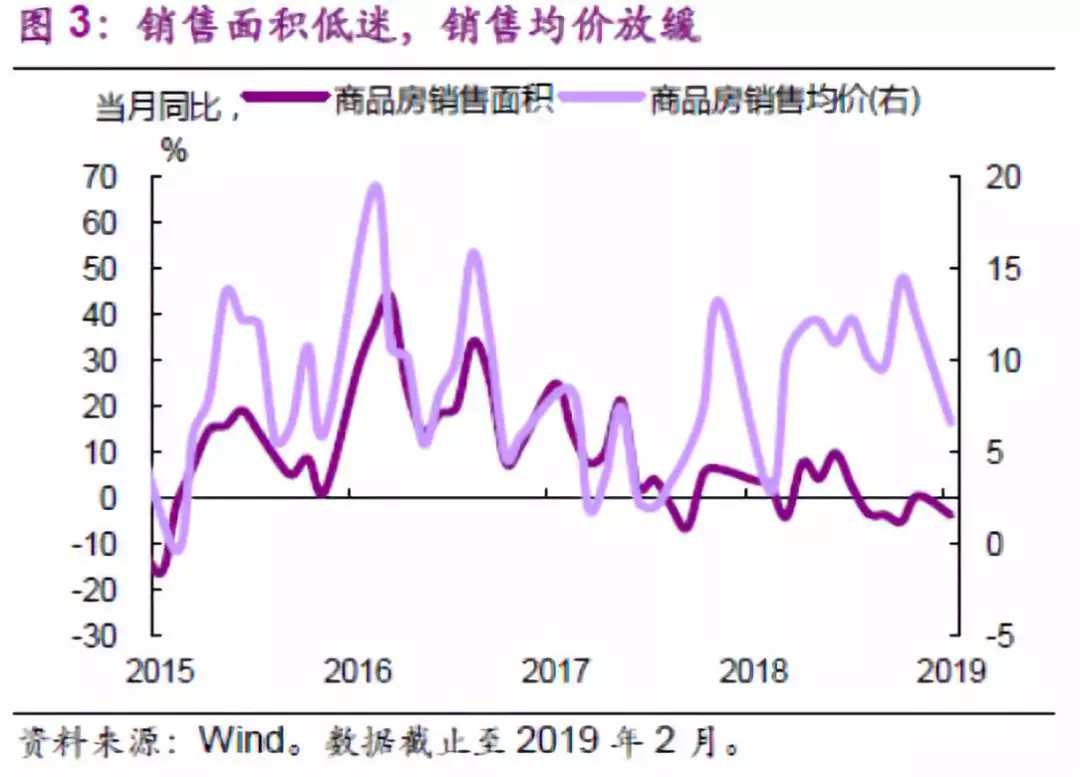

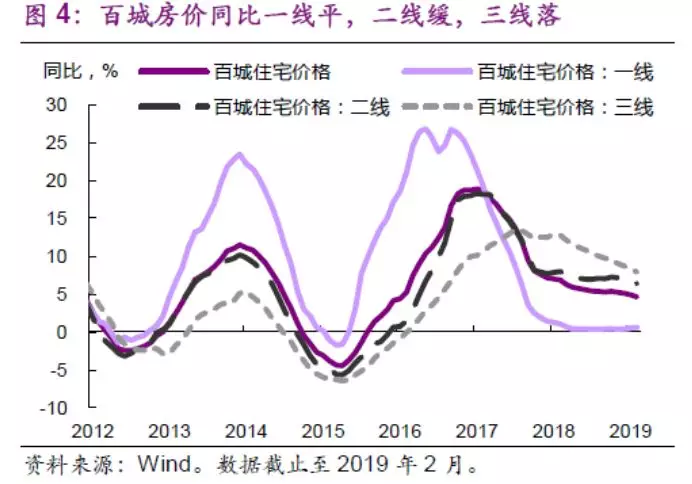

政策微调难改房住不炒大方向,销售疲态仍未扭转,三线尤为明显。据克尔瑞不完全统计,本轮全国约20城不同程度地放松了楼市调控,国房景气指数仍在低位,销售量价齐跌,1-2月商品房销售面积与近月当月同比基本持平于-3.6%,销售额同比从两位数跌落至2.8%,销售均价同比放缓,百城房价同比回落至三年来最低,一线持平,二线渐缓,三线急落。

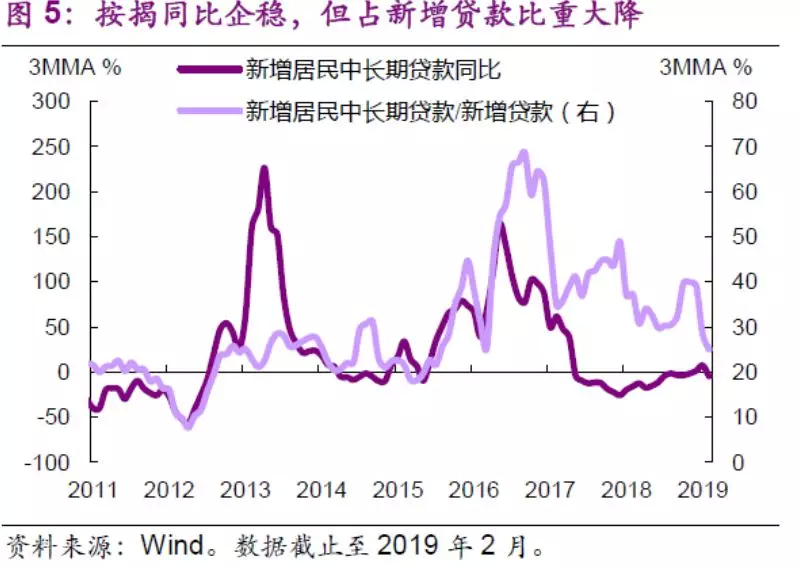

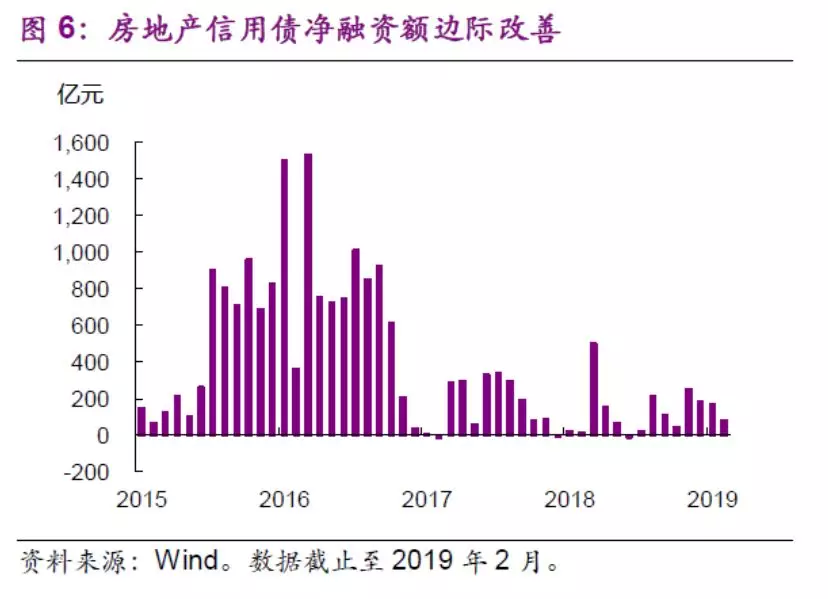

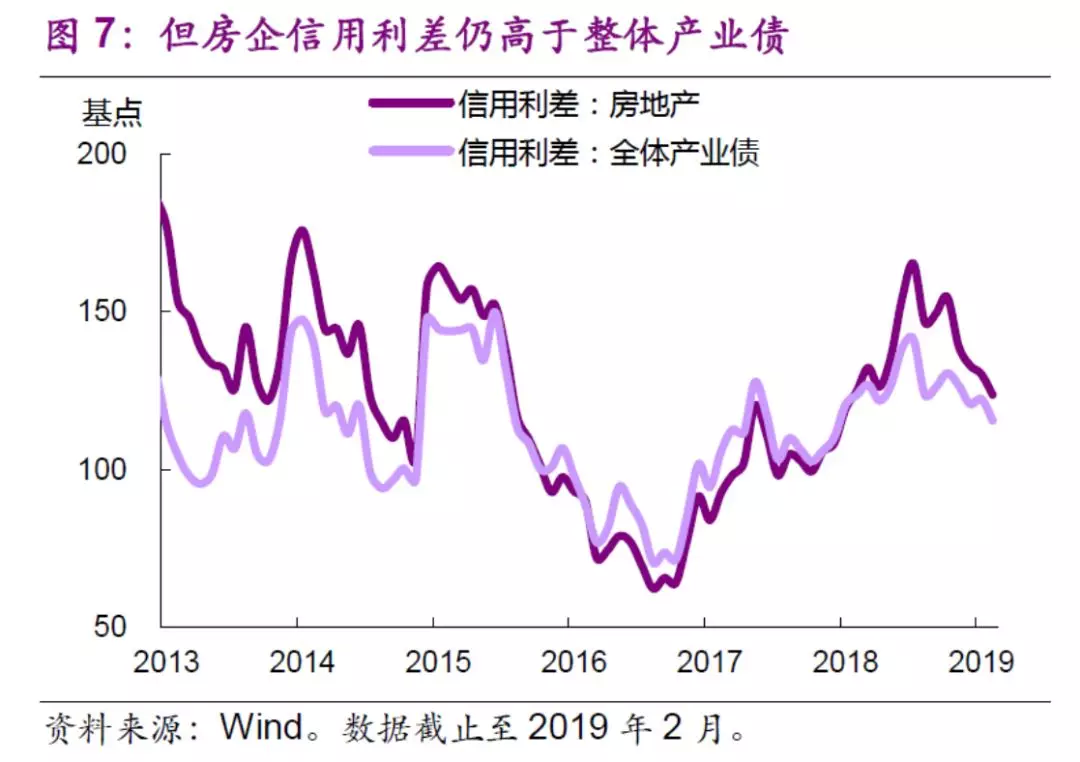

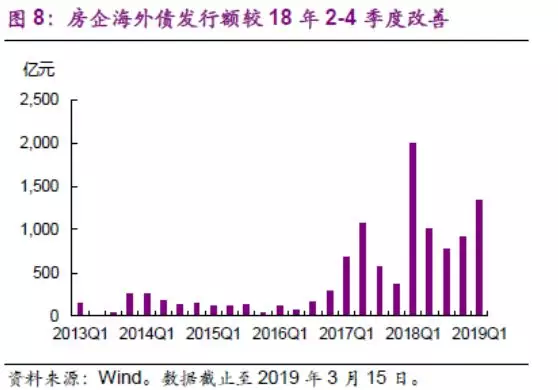

资金状况边际改善,但依然偏紧。1-2月资金来源同比降至三年最低的2.1%,其中贷款、按揭同比反弹,主要是受年初放贷高峰影响,但房地产业在1月中长期产业贷款增量占比为28.3%,比上年同期低5.1个百分点,居民中长期贷款仅小幅反弹,在新增贷款中的占比大幅下降。国内信用债净融资额边际改善,1月信用债净融资占比最高的三个行业是城投、建筑和采矿业,而房地产业较去年占比下降;房企信用利差虽下降,但更多是随行就市,仍高于整体产业债。而随着销售的放缓,自筹、定金及预付款同比放缓。1-2月资金来源中口径较小的利用外资(仅52亿元)同比高增328%,但截止3月15日,口径更大的房企海外发债(1343亿元)虽较18年2-4季度有所改善,但与去年同期相比仍下滑了31%。

新开工大幅走软能否持续?1-2月新开工的超预期下滑,一方面反映开发商从“高开工、低施工”的较激进策略向“低开工、高施工”的较保守策略转变,同时开工受拿地影响,随着拿地的走弱,开工亦会走弱;另一方面或是由于南方阴雨天气影响开工,同期水泥价格大幅走弱亦是由此所致。前者可持续,但后者是扰动,我们预计天气扰动消退后,新开工可能反弹,但与去年同期相比仍较弱,今年新开工同比或从去年的17.5%下滑至5%左右。

开发投资高增能否持续?1-2月土地购置费和建安投资分项数据尚未公布,由于前者是土地成交价款的摊余,而土地成交价款在18年前三季度升、四季度降,而其对土地购置费的影响滞后期在6-9个月,土地购置费仍有短暂支撑,随后或继续走软。而建安投资由施工决定,施工则由新开工决定,随着新开工的放缓,建安亦或先升后降,我们预计4-5月房地产开发投资累计同比或将放缓,2019年全年增长或由去年的9.5%放缓至5%左右。

扫码下载智通APP

扫码下载智通APP