美联储议息会议前瞻:今夜美联储不加息

本文来自微信公众号“申万宏源宏观”,作者:李一民、汤莹、秦泰。

本期投资提示:

美联储将于北京时间3月21日凌晨2:00公布2019年3月议息决议,我们认为今夜联储不加息。本次决议非常重要,本次将同时公布点阵图和经济展望,揭露联储官员对经济的看法。另一个看点是缩表节奏,在1月会议纪要里提到3月会议要对缩表节奏在联储内部展开讨论。

距离上次会议至今,从数据来看美国劳动力市场失业率在历史低点,劳动参与率、就业薪资稳步上升。刚公布的GDP表现良好,核心PCE接近2%的目标。鲍威尔更加关注全球经济前景。直到2018年四季度全球经济形式复杂,鲍威尔对于加息决策开始谨慎,多次表态表示加息路径取决于未来更多的经济数据。相比于耶伦对于失业率和薪资的关注(耶伦本来就是就业专家),鲍威尔的关注点在于经济数据。欧洲经济放缓,英国脱欧靴子仍未落地,全球贸易放缓,美国贸易逆差增加,叠加中美贸易摩擦形成复杂局势。在此背景下,2019年的第一次加息仍需耐心等待。鲍威尔在3月11日接受节目采访时提到联储多次表态的“patient”表示并不急于改变利率政策(“not feeling hurry to change our interest policy”)。并表示近90天的经济数据表示全球经济正在放缓,而美国的经济仍表现很好(increase evidence of global economy slowing down, although our economy is still performing well)。

3月不加息则意味着2017年6月开始每个季度加息一次的节奏被打破,于是6月也很难加息。甚至何年何月再重启加息都要求美联储找到一个极强的前提条件。

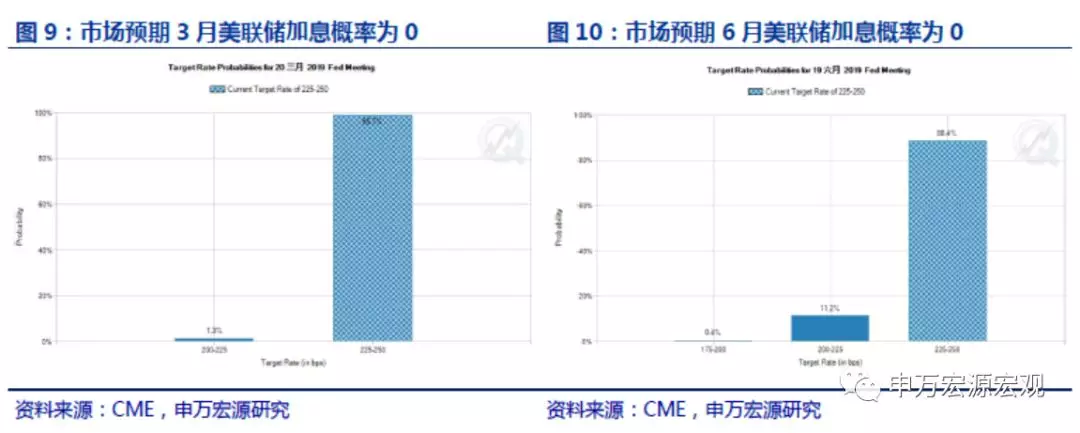

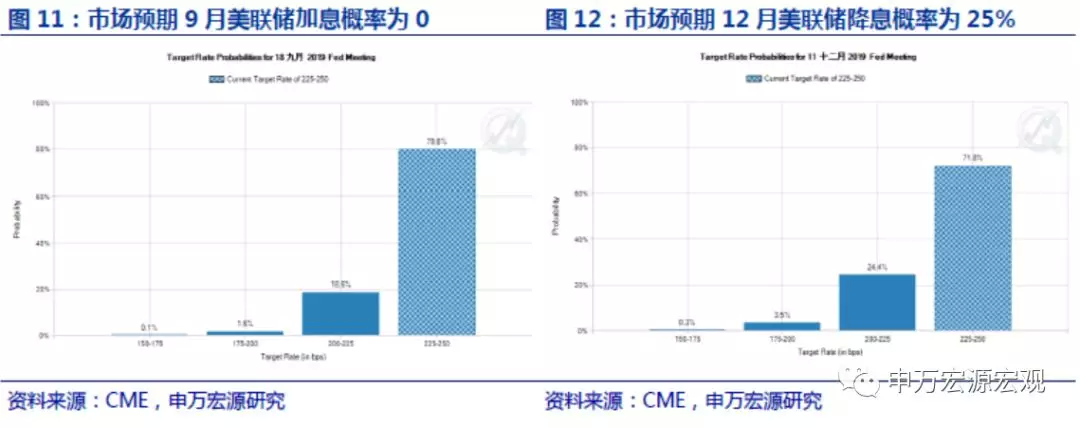

预计本次点阵图显示的2019年的加息频率或更加克制,经济增长前景适当下调,但并不会调整太多。近期的采访中,鲍威尔更担心全球经济如欧洲和中国经济的放缓对于美国的影响,说明对于美国自身的经济情况并不悲观。此外,通常在加息周期末端,联储加息更加谨慎和克制,每一次加息之后将会给更长的时间来观测利率政策的影响,3月不加息,何时重启加息就需要更多的的经济数据来支撑。目前CME显示2019年全年不加息,表示出来期货市场对于加息的预期为零。我们预期全年加息一次,在9月之后。

联储要做出一个非常难的决定,付出一切代价纠正利差倒挂,对于金融市场是个利好。美国利差倒挂,形成了金融市场对危机的负面担忧。1月以来,10年-2年期国债利差继续收窄,而5年-2年期利差处于倒挂位置,金融资产定价有反身性,增加了资本市场的负面情绪,危机总是盼着盼着真就来了。美联储近期将不惜一切代价尽快纠正这一现象,能做的是,一方面暂停加息压制断端利率,同时再维持一段时间的温和缩表保持长端利率水平,另外最重要的是怎么激活通胀预期走出低通胀困扰。做到以上三点便可以把利差从负值区域拉出来,这些问题也会从这次会议中给出答案。

2019年美国加息放缓,对新兴市场汇率压力减轻,有望吸引更多的国际资金流入。美国暂停加息有望保持美欧利差平稳。欧洲经济在金融危机之后复苏并不强劲,如今又有英国脱欧悬而未决,对英国和欧元区经济都是负面影响,英国投资数据已经下滑。在美国进入加息周期后,美欧长端利差逐渐扩大。欧洲央行重启宽松的货币政策,这对美元形成升值压力,这也是暂停加息的原因之一。

正文:

1. 预测本次会议不加息不缩表

2019年3月议息会议备受市场关注,主要关注点在于加息路径、经济预测以及对缩表的表态上。

根据近期联储表态和一季度的经济数据,我们认为本次会议不加息,第二次加息取决于未来经济数据是否乐观。根据鲍威尔最新的采访表示,联储在近90天内看到全球经济增速放缓的证据,尽管美国经济表现很好,但需更多时间来观测全球经济对美国的影响;并认为美国利率水平正合适,联储并不急于做出利率政策的改变。

3月不加息则意味着2017年6月开始每个季度加息一次的节奏被打破,于是6月也很难加息。甚至何年何月再重启加息都要求美联储找到一个极强的前提条件。

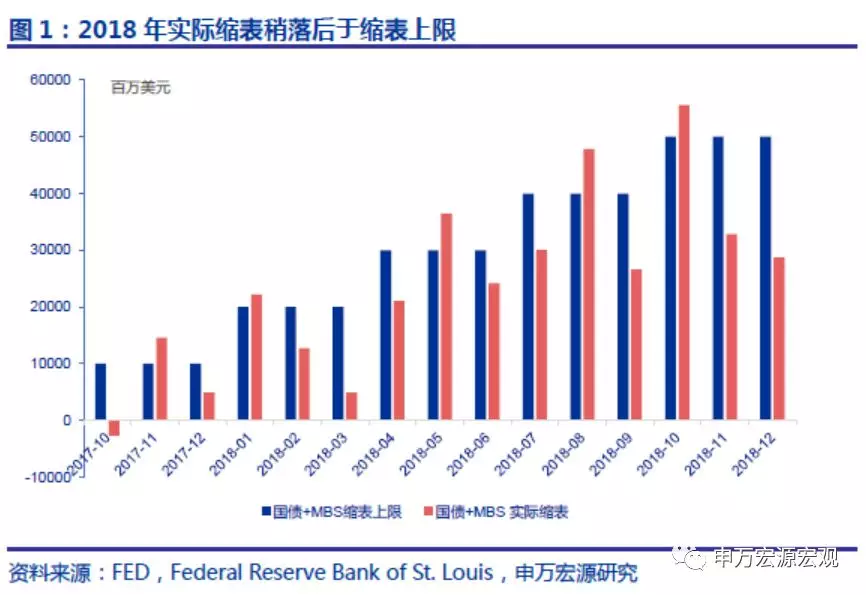

预计本次会议仍是吹风缩表问题,而无正式决策。就目前的10年国债水平和缩表规模来看,上半年结束缩表的可能性比较低。预计今年下半年6月或者9月宣布缩表决策,年底停止缩表。

从2017年10月缩表开始缩表至今,由4.2万亿美元缩至3.8万亿美元,缩表规模约为4000亿美元,不及计划规模。尽管美10年国债仍处于低位,近两月都处于2.8以下,但市场对于经济的担忧乃至于对流动性的担忧施压于美联储,FOMC自2018年年末2019年年初对缩表结束时间进行内部讨论。就目前的10年国债水平和缩表规模来看,上半年结束缩表的可能性比较低,在月度缩表节奏上可以做一些腾挪。

2. 经济仍低通胀困扰

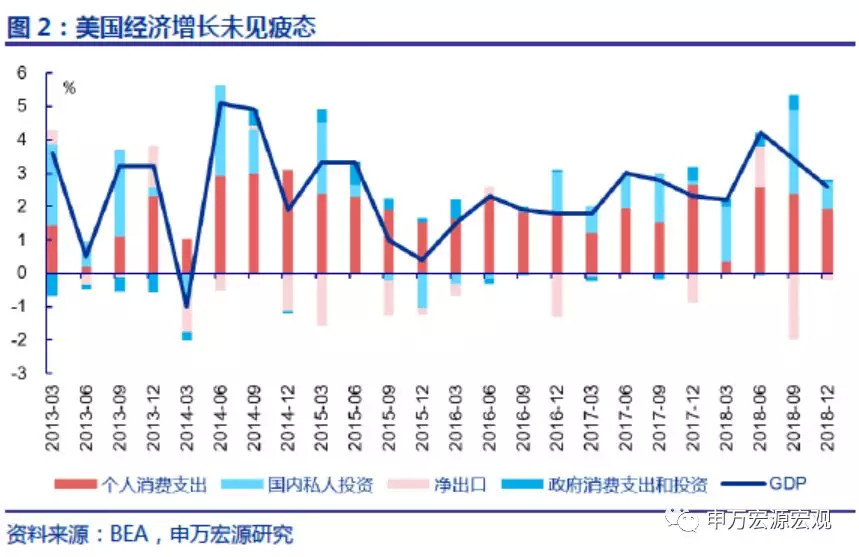

经济数据:2018年四季度美国实际GDP环比年化增长率为2.6%,高于预期2.2%,为自2015年以来第四季度环比最高值;同比3.08%,为次贷危机后季度同比数据最高值。2018年整年GDP为2.9%,与2015年相近,同为金融危机后经济增长最快的一年。

从各个分项来看,主要是个人消费支出、私人投资和政府支出的大幅拉动,对实际GDP环比拉动率分别为1.92%和0.82%;政府消费支出和投资贡献0.07%,净出口则反向拉动,环比拉动率为-0.22%,为本次GDP环比下降的主要拖累。

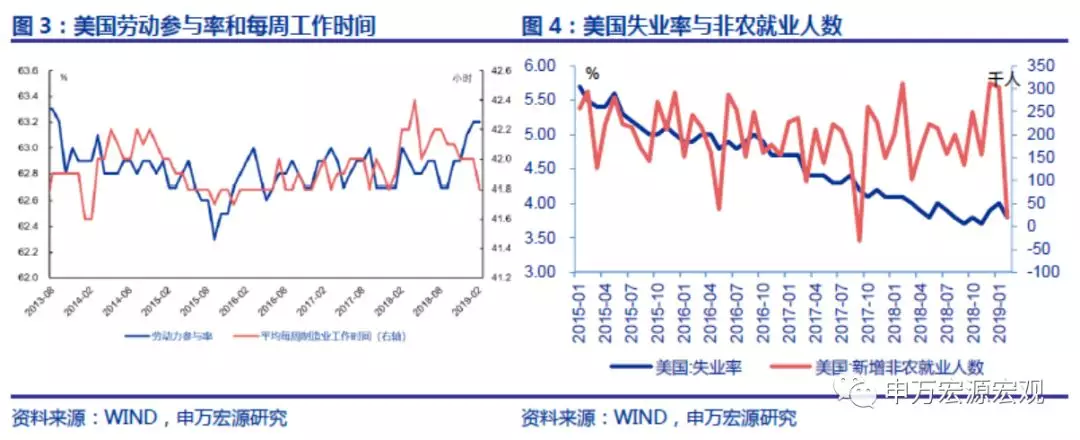

就业数据:1月非农就业人口增加31.1万人,其中服务生产增加22.7万人,商品生产增加8.1万人,政府增加3千人。2月美国非农就业人口仅增加2万人,远低于预期的18万人。商品生产减少3.2万人,服务生产增加5.7万人,政府减少5千人。受政府关门以及假期过后的影响,劳动力市场受政府停摆和季节因素影响波动较大。

一二月劳动参与率均为63.2,较2018年缓慢上升。失业率保持在历史低位,保持在4%及以下,2月失业率为3.8%。每周工作时间2018年11月至19年1月均为42小时,2月减少0.2小时制41.8小时。

时薪方面,2月非农平均小时工资同比增长3.4%,略高于预期的3.3%以及前值3.2%,为每小时27.33美元,是自2009年4月以来同期最佳表现。

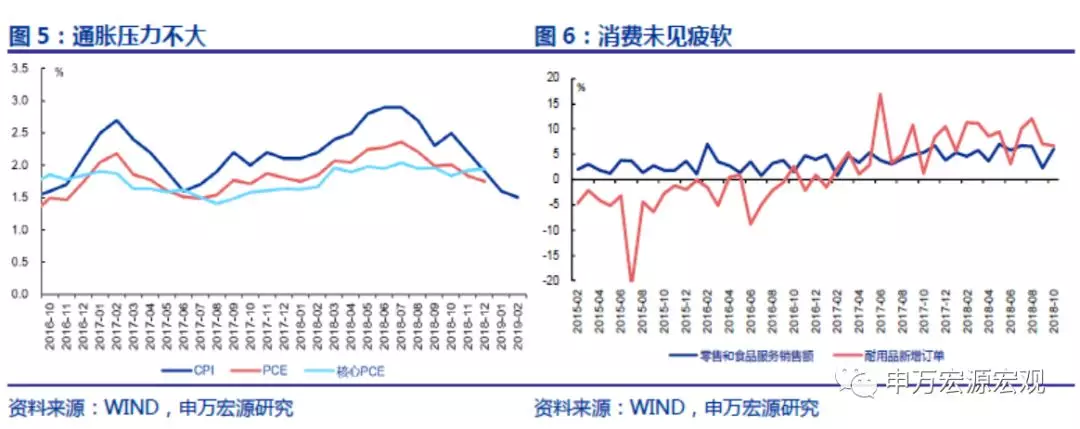

通胀数据:今年2月核心CPI同比2.1%,波动较小,略低于前值0.1个百分点。通胀数据自7月年中以来持续下行,稳定在略低于2%以下的位置。从四季度GDP数据来看,投资和消费对经济拉动作用依旧明显.零售和食品服务销售额以及耐用品新增订单呈现很强的季节性,1月同比数据分别为2.63%和8.38%,均高于前值。美国经济在低通胀的环境下健康发展。

通胀数据从2018年7月见顶回落,10月触底以后回升。12月季调CPI同比从6月和7月最高点2.9%下降到1.9%,前值为2.2%。PCE则从7月高点2.4%降至1.8%。12月美国核心PCE同比1.9%,较今年10月触底1.8%以来有所回升。

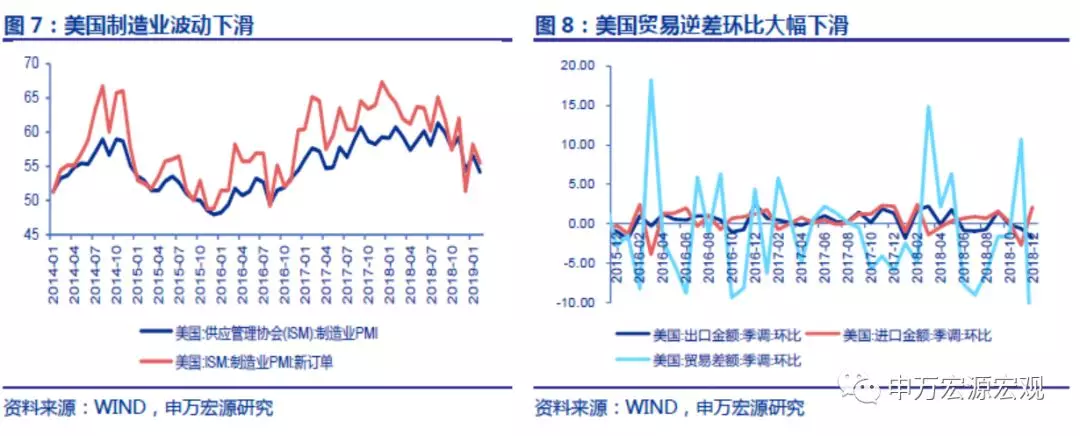

贸易数据:2018年8月以来,美国不断挑起与其他经济体的贸易争端。与中国几轮谈判之后,在2018年12月在G20峰会上两国领导人达成休战90天的协议,并立志在90内达成一致协议。从数据上来看,2018年下半年,美国贸易形势仍偏糟糕。因政府关门影响数据公布,目前只有截止至2018年12月的数据,贸易差额12月同比数据为-15.19%,前值为-2.75%;环比数据为-18.83%,前值为10.67%。

2018年四季度GDP中,净出口则反向拉动,环比拉动率为-0.22%,为本次GDP环比下降的主要拖累。进口和出口对实际GDP环比拉动率分别为-0.41%和0.19%。出口和进口环比折年率分别为1.6%和2.7%,美国的贸易赤字扩大。

1月2月制造业PMI分别为56.6和54.2,仍大幅度超过繁荣线以上,但有缓慢波动向下的趋势,制造业PMI新订单亦同。制造业产能利用率仍处在高位。

综上所述,美国经济仍稳健发展,未见疲态,劳动力市场仍强劲,失业率仍居于历史地位,时薪缓慢增长,通胀稳定在2%下方,联储加息压力不大。同时,消费呈现出较强的季节性,投资略下滑,但仍处高位。经济表现良好。

3. 市场预期本次会议加息概率为零

从上一次议息会议至今的几次鲍威尔讲话中,对于利率政策的基调是一致的。鲍威尔律师出身的他在与外界沟通表态谨慎。与耶伦关注就业不同的是,鲍威尔更关注整体经济数据和金融体系的安全性。

在2月国会听证会上,鲍威尔对于利率政策的态度是耐心的,在会中多次提到patient,但同时认为美国2019年经济将是稳健的,尽管可能会慢于2018年。加息路径更多取决于未来更多的经济数据。对于缩表的态度是灵活的。表示如果有必要,将调整资产负债正常化的进程。目前联储内部对是否将于下半年停止缩表展开讨论。

3月11日鲍威尔接受《60 minutes》节目采访时提到联储并不急于改变利率政策(“not feeling hurry to change our interest policy”)。并对全球经济的放缓,如欧洲和中国,对于美国的影响表示担忧。表示近90天的经济数据表示全球经济正在放缓,而美国的经济仍表现很好(increase evidence of global economy slowing down, although our economyis still performing well)。从现在的数据来看,劳动力市场强劲,失业率在历史低点,劳动参与率稳步上升;尽管核心PCE接近2%的目标,但仍无太大通胀压力,经济稳健发展,但中国欧洲经济放缓,英国脱欧靴子仍未落地,全球经济放缓对美国经济的影响仍需观察。

前一次议息会议中显示2019年加息2次,根据现在的CME加息概率显示市场预期2019年全年不加息。我们发现,通常在加息周期末端,联储加息更加谨慎,每一次加息之后将会给更长的时间来观测利率政策的影响,我们预期全年加息一次,在9月之后,取决于之后的全球和美国的经济数据。

欧洲央行重启宽松的货币政策,若美国继续加息,会造成美欧利差再次加大。欧央行在3月议息会议上宣布,维持目前利率水平在2019年年底前保持不变,并将于2019年9月其实施新一轮定向长期再融资操作(TLTRO-III)。欧洲经济在金融危机之后复苏并不强劲,如今又有英国脱欧悬而未决,对英国和欧元区经济都是负面影响,英国投资数据已经下滑。在美国进入加息周期后,美欧长端利差逐渐扩大。这对美元形成升值压力,这也是美联储货币决议的困扰之一。

2019年美国加息放缓,对欧洲和新兴市场无疑是个利好消息,对新兴市场汇率压力减轻,有望吸引更多的国际资金流入。

扫码下载智通APP

扫码下载智通APP