天风:手机10倍光学变焦问世,重视光学创新产业链

本文来自微信公众号“电子后花园”,文中报告节选自天风证券研究所已公开发布研究报告,作者分析师潘暕。

10倍光学变焦,潜望式摄像头技术令人瞩目

在2019年2月23日举办的MWC2019大会上,OPPO对外展示了旗下最新的10倍混合光学变焦技术。华为将有可能在3月26日在法国巴黎发布 P30 系列,华为P30系列将采用潜望式摄像头设计,并且主摄像头模块将独占索尼SONY IMX607 CMOS传感器,具备3800万像素。潜望式摄像头将可能使华为P30 pro支持10倍光学变焦倍数。OPPO采用了潜望式摄像头的设计,达到了10倍光学变焦水平,目前已经可以量产。潜望式摄像头的优点在于节省转换了手机内部空间,使得在保证变焦水平下手机仍可以保持较薄。潜望式摄像头与其他镜头相比多了光学转换部件,由光学传感器、滤光片、转圈马达、镜头组、棱镜等一系列部件组成,能够达到极高的光学变焦倍数,棱镜是潜望式摄像头模组的增量空间。

转向棱镜是确定模组增量

棱镜的主要厂商有舜宇光学、利达光电、水晶光电、亚洲光学等厂商。水晶光电在互动平台上表示,公司棱镜产品有运用在手机潜望式摄像头里,目前已小批量出货中。利达光电作为国内一流的棱镜供应商预计进入舜宇供应链,根据现有产业链判断单模组价值预计10元。华为P30年度出货有望超过3000万部,预计10倍光学变焦版本出货占三分之一,行业有望在华为带动下高速渗透成长。

潜望式摄像头行业市场规模情况

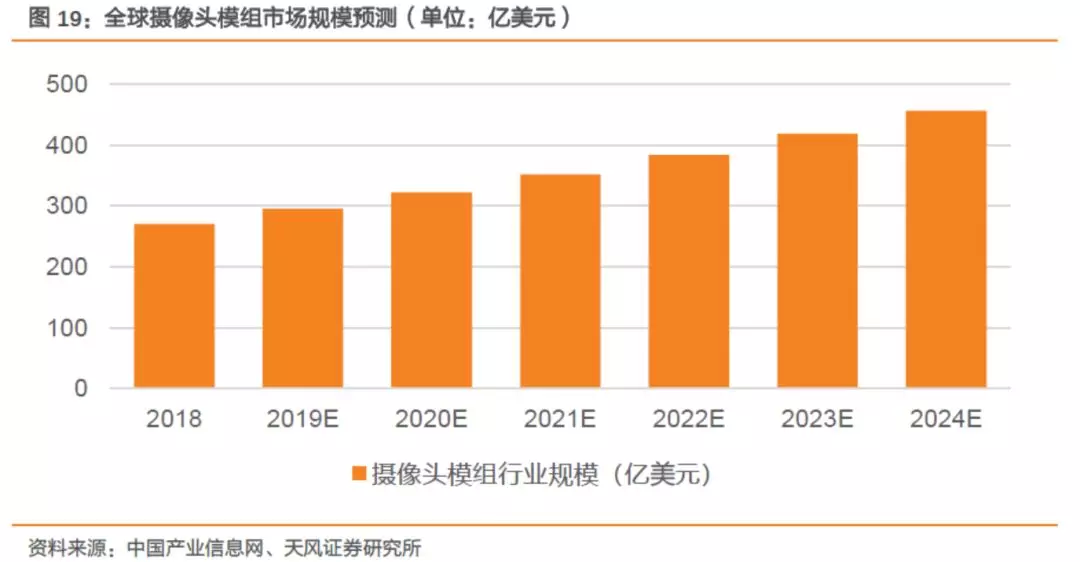

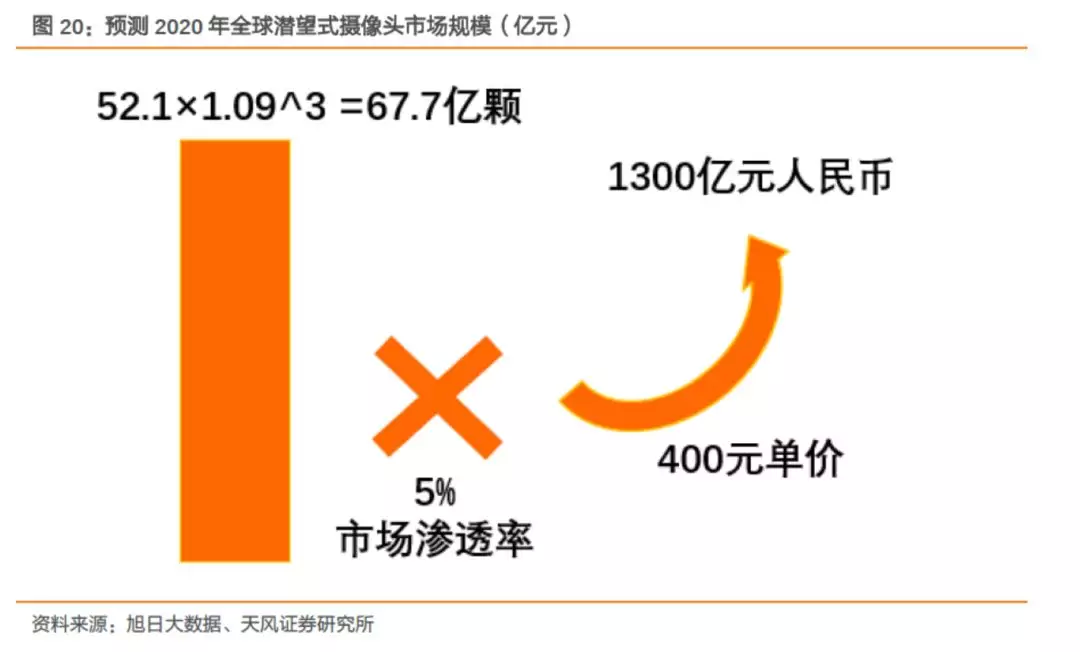

根据数据显示,摄像头模组的行业规模将从2018年的271亿美元增长至2024年的457亿美元。2017年摄像头模组的出货量为52.1亿颗,同比上升了45.5%。假设市场渗透率为5%,则按照摄像头模组市场9.1%的年复合增长率计算,潜望式摄像头预计可以在2020年达到4亿件的规模、按照其模组单价约400元人民币(60美元),可以推测其市场规模可以达到1500亿元的级别。其下游的手机行业虽然发展缓慢,但是规模巨大,仍有上升空间。上游的光学器件、电子元器件等厂商目前发展态势良好,较为稳健。

潜望式摄像头主要关注厂商

利达光电:公司主要产品为透镜、棱镜、镀膜产品,去年整合中光学后军工光学发力,预计为转向棱镜供应商之一。

水晶光电:公司主要从事光学镀膜和光学组件产品,预计为转向棱镜供应商之一。

舜宇光学:公司专注于模组和镜头生产,预计为潜望式摄像头模组及转向棱镜供应商之一。

亚洲光学:公司主要产品为光学镜片、瞄准器、显微镜、雷射测距仪及其零组件、照相机器材以及半成品等光电商品,预计为转向棱镜供应商之一。

光宝:公司被立讯精密体外收购,有望扩大客户份额,预计为潜望式摄像头模组供应商之一。

大立光:公司是市场规模最大的手机镜头供应商,客户涵盖广,7P方案进入4000万像素摄像头,预计为潜望式摄像头镜头供应商之一。

欧菲科技:公司是华为摄像头模组供应商之一,同时大力开拓国际大客户,预计有望进入潜望式摄像头模组产品。

风险提示:潜望式摄像头量产不足预期;潜望式摄像头市场需求不及预期;价格和良率问题影响出货和销售;安卓客户推进低于预期

1. 10倍光学变焦,潜望式摄像头技术令人瞩目

1.1. OPPO与华为公布混合光学变焦技术,潜望式摄像头被关注

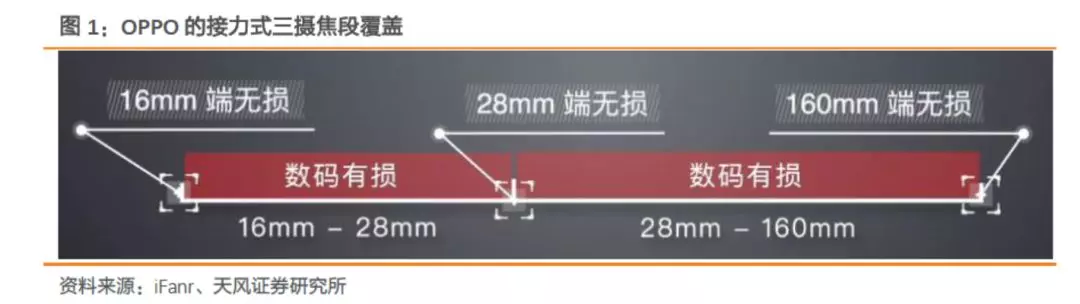

在2019年2月23日举办的MWC2019大会上,OPPO对外展示了旗下最新的10倍混合光学变焦技术,引来极大的关注。OPPO利用后置三摄像头,采用120°超广角+4800万主摄像头+长焦镜头来实现16mm到160mm焦段的接力式覆盖。这种接力式的三摄技术并不新鲜,目前常用的双摄技术就是以此为原理,在高倍变焦时换用第二摄像头进行摄影。其最令人关注的是长焦镜头技术,OPPO称其采用了潜望式摄像头,达到了10倍光学变焦倍数,远远超过之前Find X系列的5倍光学变焦,将绝大多数手机镜头光学变焦甩在身后。

与此同时,华为也公布了P30 pro的发布消息。根据华为官方消息,华为确定在3月26日在法国巴黎发布 P30 系列,华为P30系列将采用潜望式摄像头设计,并且主摄像头模块将独占索尼SONY IMX607 CMOS传感器,具备3800万像素。潜望式摄像头将可能使华为P30 pro支持10倍光学变焦倍数。OPPO和华为的发布消息使得潜望式摄像头这一技术受人瞩目。

在OPPO的三种摄像头中,长焦镜头所应用的就是潜望式结构技术。OPPO称这款技术达到了规模量产的商用标准。潜望式摄像头可以让原本光学组件体积较大的技术难题得以解决,在实现高倍变焦拍得更远的同时也能确保拍摄更加清晰。

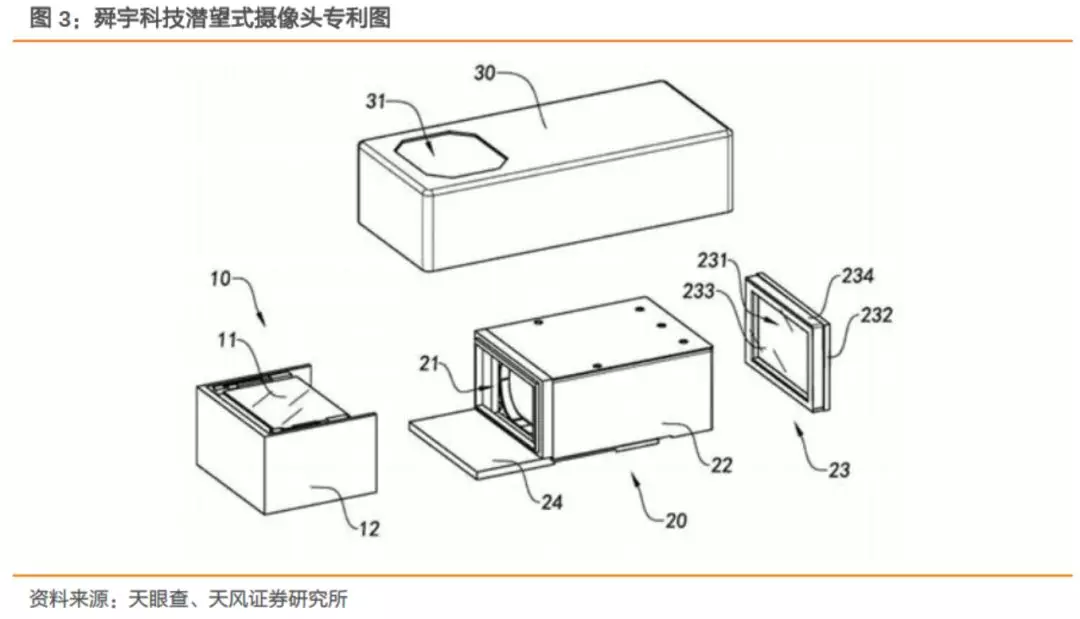

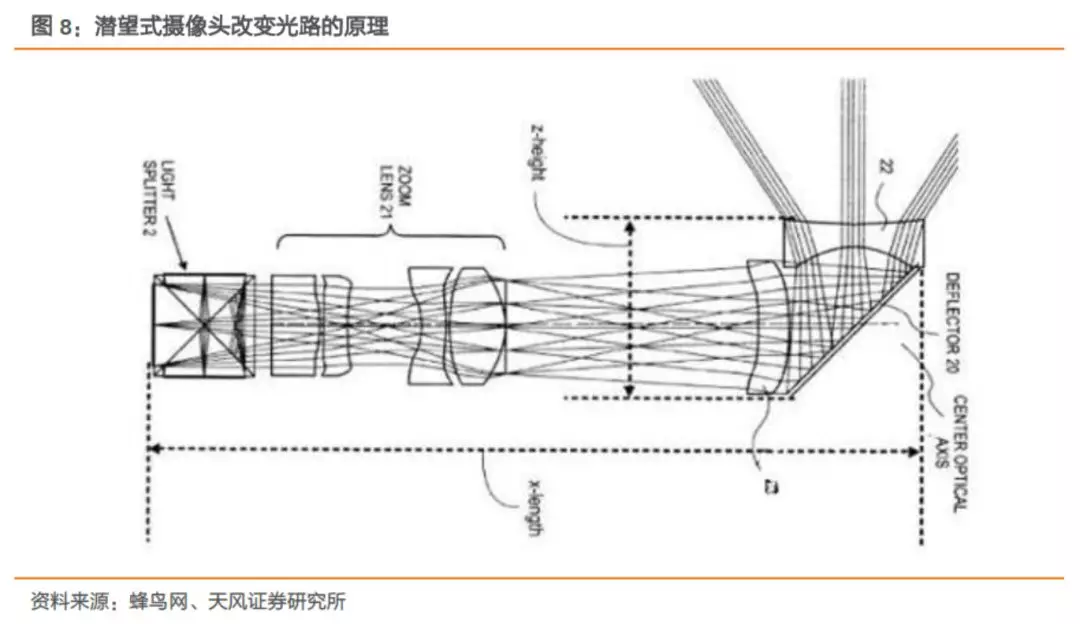

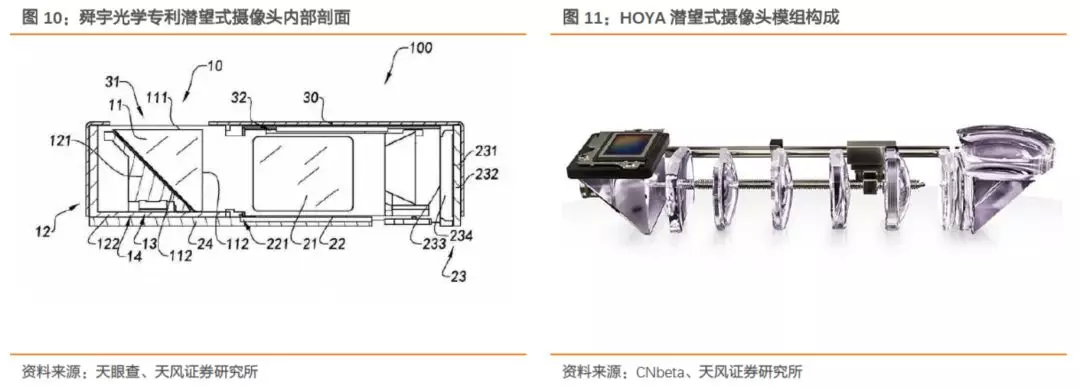

潜望式摄像头模组零部件组成包括滤光片、镜头组、音圈马达、反射棱镜组(光转向结构,使用数量1-2个)以及感光芯片。其与普通手机镜头相比,最大的特点就是多出了转向组件。舜宇科技在2017年发布了有关潜望式摄像头的专利,专利号为CN107517285A,专利图中潜望式摄像头的结构如下,其中10-12是转向组件,20-24是镜头组、23是感光芯片。

2019-2025年,预计潜望式摄像头模组的市场规模可以达到1300亿元以上。手机摄像头市场可以拆分为摄像头模组、镜头、CIS、塑胶外壳、马达、滤光片和棱镜市场。

Yole预计摄像头模组的行业规模将从2018年的271亿美元增长至2024年的457亿美元;

旭日大数据显示2017年摄像头模组的出货量为52.1亿颗,同比上升了45.5%。以潜望式摄像头模组5%的市场渗透率估计,预计2020年潜望式摄像头模组的出货量可以达到3.4亿件左右,按照OPPO供应商所透露的Find X潜望式摄像头双模组单价约60美元,可换算得到目前摄像头模组均价约400元,则其市场规模可以达到1300亿元以上。

1.2. 潜望式摄像头的四大优势与三处缺点

潜望式摄像头主要具有4大优点。一、潜望式摄像头的采用的是内变焦的设计,光学变焦可以在机身内部完成,拍摄时不会出现类似于伸缩式镜头长焦端拍摄时镜头伸出而造成的机身轻微晃动的情况,即长焦端拍摄相对稳定。二、潜望式摄像头由于变焦模组封闭在机身内,密封性更好,有利于实现一定程度上的防尘防水设计。三、潜望式摄像头在成像上的特点是中央和边缘的锐度差别较小,可以使画面更加细腻。四、潜望式摄像头的光路是在通过前镜组后被向下折射,最终在感光元件上成像,这样实现了光学系统和机身的平行设计,机身厚度可以大幅减小。

相应的,潜望式摄像头也存在一定的缺点。首先因为光学结构的限制,潜望式摄像头基本上不能配备很大的光圈,而且变焦速度也不如伸缩式镜头,这使得其在夜晚拍摄时效果不理想,拍摄质量较差。第二点是由于潜望式摄像头的镜片较小,感光元件面积也会相应减小,而且对色散不能起到很好的抑制效果。第三点是相对与其他摄像模组,潜望式摄像头防摔性较差,组装良率目前较低。

1.3. 转向棱镜成为确定模组增量

从产业链看,手机摄像头由上下游可以分为上游材料及设备提供商、 中游摄像头模组组装厂、下游为智能手机制造商。

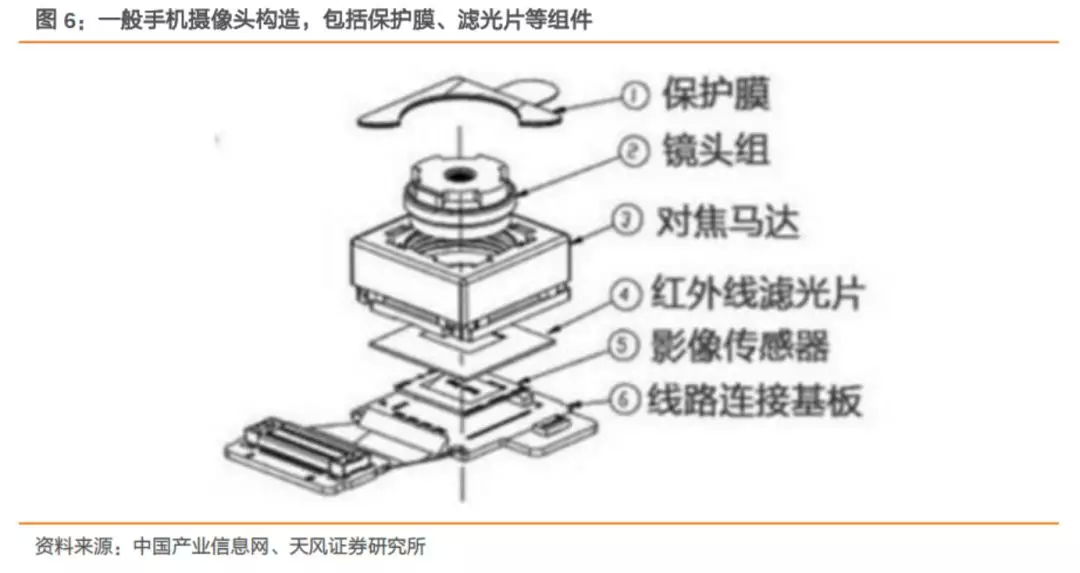

上游为光学镜头生产所需的设备仪器及原材料。原材料主要包括玻璃镜片、塑胶镜片、电子零件、塑肽原料、金属部件等,生产包括保护膜、滤光片、传感器、线路连接基板等传统摄像头的内部构件。

光学镜头的生产主要使用玻璃镜片、塑胶镜片、塑胶原料、金属部件及电子元器件等原材料。上游行业所提供的原材料对于光学镜头产品的影响主要体现在价格因素和品质因素。例如,电子元器件等材料的价格上涨,将会导致电光学镜头的出厂价格上涨;光学原材料的品质若不能达到本行业的工业标准,则将导致光学镜头的品质难以得到保障或者镜头出货量降低。

潜望式光学变焦是一种可以在机器内部通过镜片模组的浮动调节焦距,无需摄像头突出就能够实现光学变焦。按照一般的形式,变焦需要一系列顺着光路方向的镜头,而较多的镜头会带来很厚的机身,且会使镜头模组密封性变差。潜望式摄像头且因为镜片模组全部都在机器内部,所以密封性能也会更好。

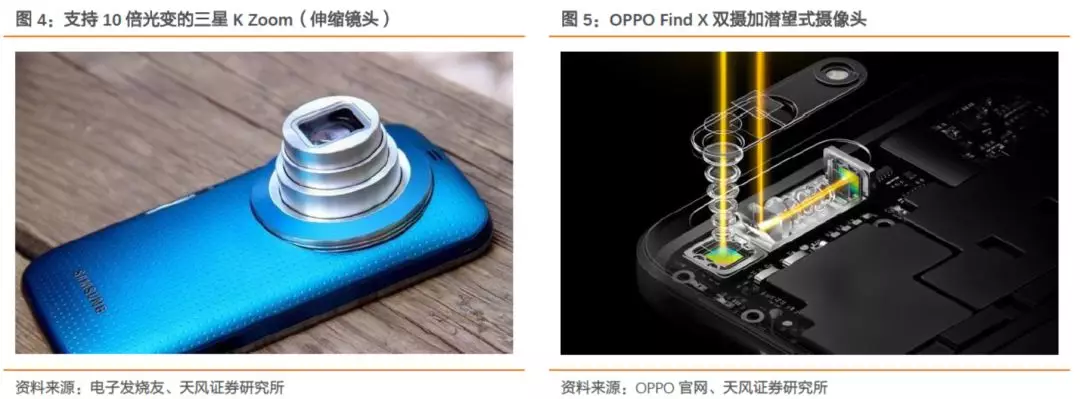

2017年OPPO利用潜望镜原理进一步实现了光学变焦和轻薄的双结合。这一点在OPPO Find X上可以体现。多片棱镜在机身内横向移动,以潜望式摄像头扩至3倍光学变焦范围,再经过OPPO高精度的图像融合技术,最终实现了高达5倍的画质无损变焦效果。2019年OPPO发布会透露的消息表明其会将这一技术继续发展,扩充到10倍的变焦范围。

在组成上,潜望式摄像头模组与常规摄像头模组差异不多,主要的变化来源于光线转向棱镜。均含有感光芯片、镜头组、红外滤光片、音圈马达。但是潜望式摄像头相较常规摄像头多了一个光线转向元件。光线转向单元包括棱镜外壳、棱镜、棱镜座、支承轴套、支承轴、支承卡座。

棱镜的主要代表厂商有舜宇光学、利达光电、水晶光电、亚洲光学等厂商。水晶光电在互动平台上表示,公司棱镜产品有运用在手机潜望式摄像头里,目前已小批量出货中。利达光电作为国内一流的棱镜供应商预计进入舜宇的供应链,目前单模组价值量超过10元。

1.4. 前世代、近世代与现世代的潜望式摄像头

前时代:数码相机上出现

潜望式摄像头技术不是什么新型技术,很早以前就在便携数码相机上出现了。例如KONICA MINOLTA在2005年的Dimage X1上采用了潜望式技术,将镜头转向横置在相机中。拥有了800万像素,3倍光学变焦。

近时代:三星等一系列潜望式摄像头手机

2004 年夏普曾出过一款潜望式手机 —— V602SH,拥有 2 倍光学变焦,搭载 130 万像素的 CCD 感光元件。三星也发布过三星的 Galaxy S4 Zoom和K Zoom手机,虽然实现了实打实的 10 倍光学变焦,不过整体手机厚度上就比较难让人接受,也失去了手机该有的便携特性。

现时代:华硕、OPPO等手机品牌

第一款使用潜望式摄像头的则是华硕在 2015 年底推出的 ZenFone Zoom,采用日本 HOYA 的 10 片式摄像头模组,1300 万像素主摄像头带光学防抖,可以实现 3 倍光学变焦。OPPO在2017年推出了Find X系列手机,实现了潜望式摄像头的5倍光学变焦水准。2019年2月的发布会上又发布了10倍光学变焦技术,将应用于下一代手机产品中。

1.5. 变焦均不如潜望式摄像头,开发厂商手机品牌变焦对比

主流手机品牌变焦数据、手机型号和发布日期数据如下图。可以看出潜望式摄像头在光学变焦的技术上具有极大的优势,在光学变焦倍数上全部超过非潜望式摄像头手机。

OPPO Find X是OPPO于2017年发布的手机品牌,采用了潜望式摄像头技术,达到了5倍变焦。2019年3月OPPO将发布下一代产品Reno系列,采用10倍光学变焦技术。

根据新浪网,华为P30将首次添加了潜望式摄像头,光学变焦倍数达到了10倍,并且主摄像模块将独占索尼SONY IMX607 CMOS传感器,具备3800万像素。

2. 潜望式摄像头市场规模情况

2.1. 潜望式摄像头市场规模预测可达1300亿元

潜望式摄像头市场可以拆分为摄像头模组、镜头、CMOS、马达、滤光片和棱镜市场。

摄像头模组市场:Yole预计摄像头模组的行业规模将从2018年的271亿美元增长至2024年的457亿美元,年复合增长率达到9.1%,预计2020年可以达到322.6亿美元;

镜头行业市场:根据中国产业信息网,手机镜头的行业规模预计从2016年的1189亿元增长至2020年的2252亿元,年均复合增长率为17.52%;

马达市场:旭日大数据显示摄像头马达国内TOP10厂商2018年的出货量达到了7.32亿颗,比2017年的4.94亿颗上升了将近48.2%,并且仍在快速增长。

CMOS传感器市场:IC Insights预估2022年全球图像传感器CMOS市场将至190亿美元,较2018年的137亿美元增长将近40%。而2018年全球CMOS出货额年增10%以上,预计2019年将增加8.5%,达到148.6亿美元。

红外滤光片市场:2017年,全球对红外截止滤光片总需求量约33亿片,假设滤光片均价2元,则其市场规模达到了66亿人民币左右,并且正在持续上升。

棱镜市场:潜望式摄像头相对于一般的摄像头多出了棱镜组,目前水晶光电在互动平台上表示其棱镜产品已经小规模出货,预计随着潜望式摄像头市场渗透率的提高,以10元单模组算,预计市场容量有望达到150亿元。

2019年华为、OPPO、VIVO预计将会是潜望式摄像头的主要出货厂商,而2020年将会有小米和三星等其他厂商跟进潜望式摄像头技术。

2020年预测潜望式摄像头市场规模可以达到1300亿元人民币左右。目前智能手机业务发展良好,华为和OPPO都占有了较大的市场份额,分别占有13.0%和7.6%的市场份额,且在进一步的提高。根据目前智能手机的销量预测以及潜望式摄像头渗透率的预测,可以初步估计潜望式摄像头市场将在2020年达到1300亿元人民币左右的规模。OPPO和华为、VIVO等推动智能手机光学设备创新发展的厂商,将会是潜望式摄像头的主要推动者。

2020年预测潜望式摄像头市场规模可以达到1300亿元人民币左右。目前智能手机业务发展良好,华为和OPPO都占有了较大的市场份额,分别占有13.0%和7.6%的市场份额,且在进一步的提高。根据目前智能手机的销量预测以及潜望式摄像头渗透率的预测,可以初步估计潜望式摄像头市场将在2020年达到1300亿元人民币左右的规模。OPPO和华为、VIVO等推动智能手机光学设备创新发展的厂商,将会是潜望式摄像头的主要推动者。

2.2. 手机总体摄像头模组市场规模及趋势分析

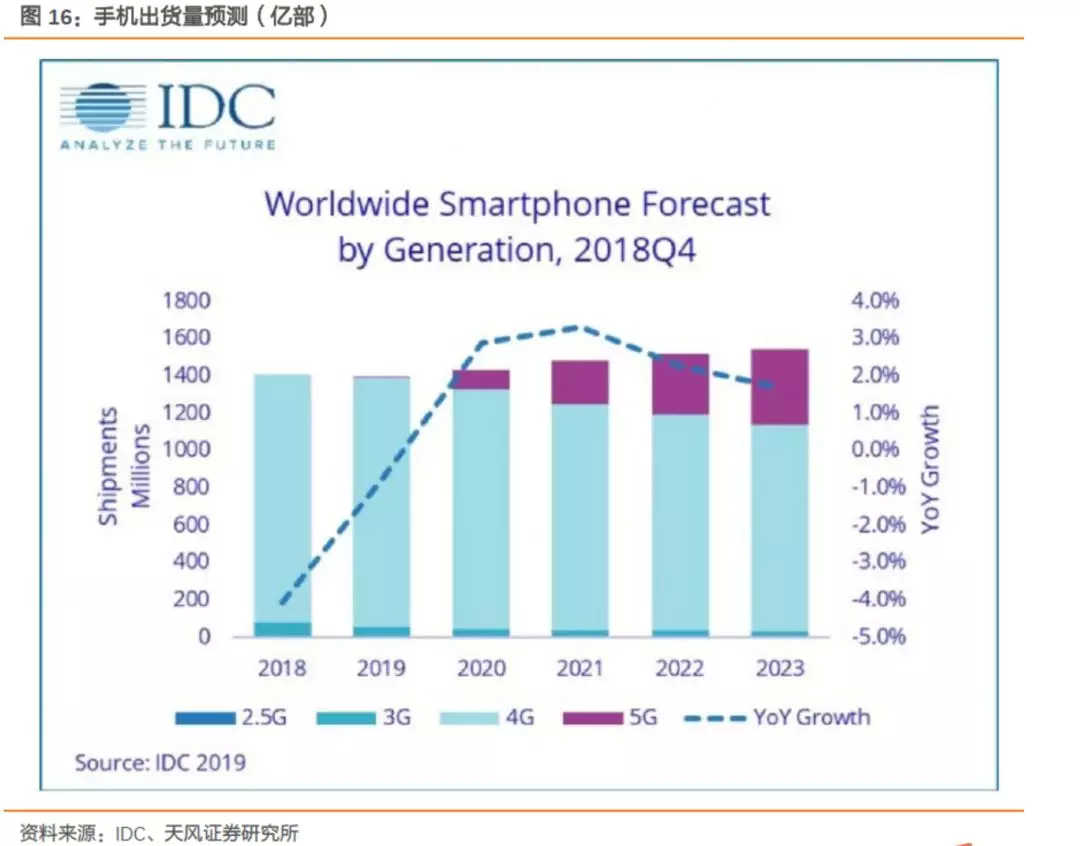

未来3-5年,手机摄像头行业将向深度摄影方向发展,行业成长性高,预计摄像头模组的行业规模将从2018年的271亿美元增长至2024年的457亿美元(CAGR约为9.1%)。根据目前智能手机的发展情况来看,智能手机出货量趋稳。根据IDC数据显示,智能手机出货量2019年将减缓至13.9亿部。

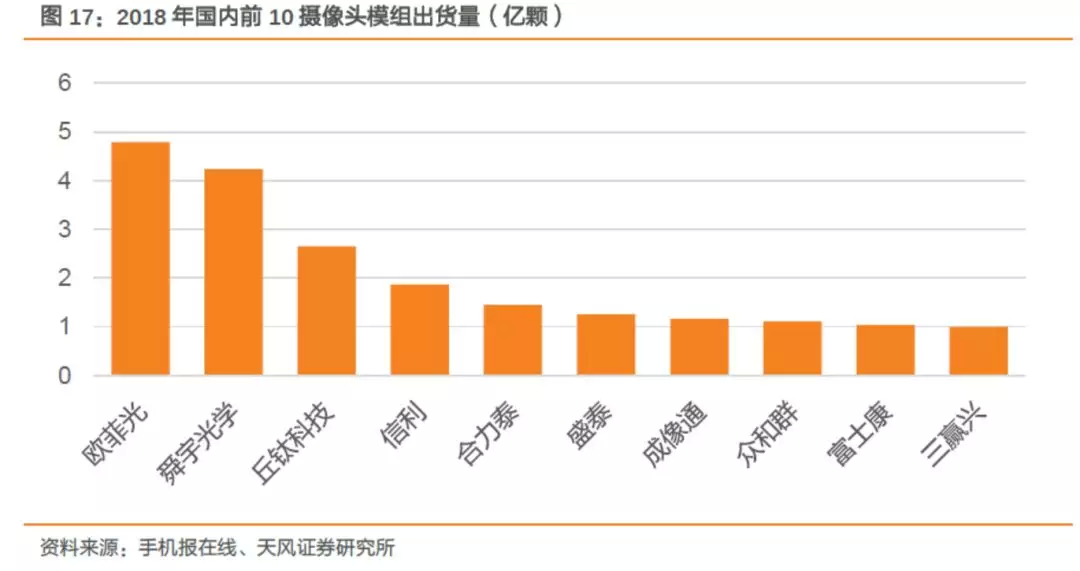

虽然智能手机出货量趋稳,但是智能手机仍然是目前全球主要的摄像头模组市场。随着配套潜望式摄像头的手机出现,潜望式摄像头将有希望占据一定的市场份额,在快速发展的手机镜头市场中立足。国内摄像头模组龙头厂商2018年出货量均大幅上升。舜宇光学在2018年摄像头模组出货量4.23亿件,比2017年的3.25亿件增加了0.9亿件。欧菲科技则达到了4.78亿件,同比增长了近55.57%。

由目前来看,拍照体验需求占据核心位置,潜望式摄像头解决高倍数变焦难题,符合手机摄影技术发展潮流。随着拍照功能和拍照体验逐渐成为智能手机核心竞争力,对于手机摄像头功能的升级战争就从未停止。潜望式摄像头解决了占据手机内部空间的问题,实现了超高倍数的变焦功能,可以凭借其技术占据核心位置,这对于潜望式摄像头的市场需求将形成增量拉动。

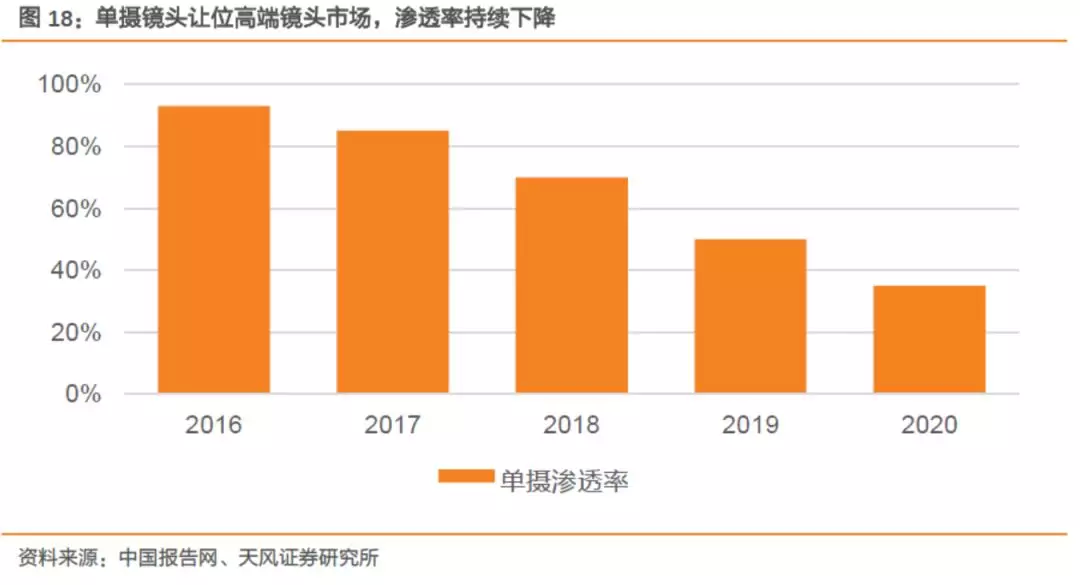

随着镜头市场持续增长,潜望式摄像头技术将不断升级,有望占据一定市场份额。手机镜头的快速增长与智能手机出货量的减缓形成了明显的反差,这种差别可能来自于手机摄像头和拍照功能地位核心化的影响。特别是随着双摄、三摄兴起以及光学防抖、高倍光学变焦功能的纷纷引入,单摄市场渗透率将会持续下降,高端光学镜头的市场需求开始迅速上升,未来手机镜头市场规模仍将持续增长。

根据预测,总的摄像头模组市场规模整体将从2018年的271亿美元增长至2024年的457亿美元。而随着品牌厂商在旗舰机型中纷纷采用更加先进的摄影技术功能如三摄、OSI和潜望式摄像,其他厂商技术跟随导致的高端摄像头市场渗透率进一步上升将会是大概率事件。因此认为即使在智能手机出货量增速放缓的背景下,摄像头模组市场将依然会保持量增价涨的快速增长态势。

2.3. 潜望式摄像头预测市场容量及规模

根据目前高端手机镜头市场的销量,预测潜望式摄像头市场容量可以达到1300亿元的级别。Yole预计摄像头模组的行业规模将从2018年的271亿美元增长至2024年的457亿美元;旭日大数据则显示2017年摄像头模组的出货量为52.1亿颗,同比上升了45.5%。假设摄像头模组市场规模以9.1%的年增长率上升,潜望式摄像头市场渗透率在2020年为5%,则其有望在2020年达到3.4亿件的市场容量、按照其模组单价约400元人民币(60美元),可以推测其市场规模可以达到1300亿元以上。

3. 潜望式摄像头主要关注厂商

3.1. 利达光电

业绩预告预计2018年度实现归属于上市公司股东的净利润为5500-6500万元,同比增长152.76%-198.71%;修正后,2018年度公司预计实现归属于上市公司股东的净利润1.55亿元-1.75亿元,同比增长222.75%至264.39%

看好公司长期发展,持续推荐。本次公司上修业绩预计主要因:公司重组后,中光学并入合并范围,并且业绩高于原有预期。中光学过渡期专项审计报告显示,中光学1-11月实现净利润0.53亿元,以此为基准,结合公司原先的2018年度业绩预告,合并后,2018年预计净利润为1.08-1.18亿元;因此认为,公司实际上修业绩约为0.47-0.57亿元,假设中光学12月单月没有实现重大突破,则公司和的中光学本年度皆实现超预期增长。

并入光电优质标的,重组初见成效。中光电作为国内一流的光电企业,光学元件研发技术达到国际先进水平,生产能力位居国内前列,并入后将于上市公司在光电领域产品研发、设计生产、销售服务等方面的互补优势和协同效应,实现军民有机融合;同时,中光学及川光电力2018年业绩承诺合计为3628.05万元,根据专项审计报告显示,中光学仅11个月超额完成18年业绩承诺,公司重组已初见成效。此外,公司作为兵器装备集团旗下光电板块唯一上市平台,看好公司未来成为兵器装备集团光电军工产业的整合平台

拓宽产业链,丰富公司产品结构。公司通过本次收购新增产品将涵盖微光及红外瞄准镜、手持光电探测系统、光电对抗系统、智能化要地防御系统等光电防务产品以及投影机、投影机核心部件等光电行业下游产品,公司未来将形成“光电元组件+光电整机”及“光电军品+光电民品”的业务发展模式,主营业务规模及竞争能力将得到大幅提升,综合实力得到全方位的增强,未来成长空间值得期待。

投资建议:公司将中光学纳入合并范围,且标的业绩好于预期,调整:公司18-20年净利润由0.68/0.82/0.99亿元至1.66/2.16/2.74亿元,维持“买入”评级。

3.2. 水晶光电

公司控股股东星星集团拟将其持有的7300万股(8.46%)股份转让给台州农银凤凰金桂投资合伙企业(有限合伙),并与之签订一致行动条款,转让价格10.03元/股,总价7.32亿元,现金支付,全部价款将于12月25日前支付完毕。合伙企业由1名普通合伙人浙江农银凤凰投资管理有限公司、2名有限合伙人台州金投和天风证券股份有限公司(代“证券行业支持民企发展系列之天风证券1号集合资产管理计划”)共同出资成立。

公司作为国内光学器件龙头卡位光学赛道,本次转让引进国企背景:股东,是基于对公司的价值认可及对未来发展的信心,同时此次转让有望部分解除公司控股股东股权质押的风险,公司中长期业绩有望持续向好,坚定推荐。

引入大股东具备国资背景,彰显长期发展信心,解除公司股权质押风险。此次交易受让方台州农银凤凰金桂投资合伙企业(有限合伙)之普通合伙人浙江农银凤凰实际控制人为农银国际、有限合伙人台州金投实际控制人为台州市国资委,受让方与公司控股股东签订一致行动条款,并承诺尊重出让方实际控制人地位,转让完成后对公司实际控制人地位及日常经营决策不会产生影响,此次受让彰显对公司价值的认可和未来长期发展的信心,同时有望部分解除公司控股股东股权质押的风险。

消费电子摄像头创新提升公司光学器件单机价值量。公司主营业务蓝玻璃IRCF是高像素手机摄像模组的主流配件,受益于双摄/三摄渗透以及前摄像素提升趋势,据旭日大数据,2018年国产手机双摄渗透率有望达到35%,前摄8M及以上的占比持续提升,此外未来手机摄像头有望采用潜望镜头方案,支持高倍变焦,进一步提升光学产品附加值。高端智能机3Dsensing进入提速期,单机价值提升,公司是进入大客户3Dsensing供应链环节的A股公司,提供窄带滤光片和WLO相关环节加工,并通过子公司分别从事晶圆薄膜沉积和上游基板材料业务,从简单加工向组立件供应积极拓展。

5G唤醒VR/AR、车联网生态,加速光学创新。5G最大变革在于网速提升后的内容容量大幅提升,满足VR/AR对网络带宽、低延时的要求,VR/AR应用场景预计将伴随5G快速落地,公司持有AR光引擎模块商公司Lumus,普通股10万股,C类优先股16余万股,布局优质赛道内顶尖公司。此外,5G带来的新形态车载导航将唤醒整个车联网生态,有望使汽车实现无障碍网联化,而车载摄像头等光学产品作为车联网的信息入口,预计将实现阶跃式增长。

3.3. 欧菲科技

公司2019年1月30号发布2018年业绩快报,收入430.50亿,同比增加.4%;归母净利润18.39亿,同比增长3.64%,基本每股收益0.69元,同比增长123.34%,加权平均净资产收益率为18.29%,同比增加8.58%,总资产同比增长30.11%,归属于上市公司所有者权益同比增长20.67%。

持续看好公司,公司身为触控显示、摄像头模组领域龙头,中长期成长逻辑清晰,摄像头模组上下游延伸、柔性触控一体化布局持续推进,产能扩充稳步进行。看好未来多摄、3DSensing和汽车摄像头等业务拓展下公司产品结构改善盈利能力提升,同时AR/VR的积极卡位也为公司长期发展注入成长动力。

全年业绩符合预期,资本结构逐步改善。18年整体归母净利润处于公司业绩指引的下限,符合预期。对应18年Q4单季度营收119亿元,同比增长27.53%,18Q4归母净利润为4.63亿元,相比上年同期扭亏为盈。全年业绩保持高速增长主要由于1)率先量产出货屏下指纹识别模组新产品,打造业绩增长点;2)双摄/三摄模组出货量显著提升,产品结构优化,盈利能力稳步提升;3)完成对富士胶片镜头相关专利的收购,上游延伸进一步拓宽护城河;4)触控新项目的导入提升盈利能力。此外,公司资产负债结构所有改善,公司负债全年负债率为72.32%。相比三季报下降1.24%。

摄像头上下游整合拓宽公司护城河,市占率及盈利能力提升成长逻辑不变。公司中长期内有望完成上游镜头、VCM、滤光片等关键零部件和算法等核心技术的整合,CMOS领域与Sony/OV/三星深度合作、VCM领域与新思考深度合作,公司光学地位有望进一步提升,此外,公司模组产能扩张有序持续推进,市占率有望随着下游手机集中化持续提升。并且,公司18年完成对富士胶片镜头专利及子公司的收购,镜头制造、光学设计能力显著提升,优势拓展跻身车载镜头主流供应商。未来公司多摄、3D、汽车多品类持续发力,产品结构不断改善,ASP及毛利率水平预计将进一步提升。

汽车、AR等业务领域有望支撑公司长期发展,蓄能静待质变。公司全面布局智能汽车和车联网领域,主要设计HMI、ADAS、车身电子ECU三大业务,已成为上汽、北汽、通用、江淮、通用五菱等主流汽车制造商的长期合作伙伴,未来有望凭借实力继续拓展海外客户。AR/VR头显领域,公司主要通过对外投资卡位赛道(uSens及ODG),有望通过共同研发储备技术,蓄能静待行业爆发产品放量,为公司长期发展注入动力。

投资建议:综合18年业绩快报及手机出货量放缓等因素,将公司18-20年营收从416.79/558.55/766.06调至430.50/538.12/659.74亿元,归母净利润从19.55/31.07/44.78调至18.39/23.94/30.23亿元,EPS0.68/0.88/1.11元/股,维持“买入”评级。

扫码下载智通APP

扫码下载智通APP