天风证券:李宁(02331)18年业绩略超预期,看好未来净利率持续提升

本文来源微信公众号“LV微服思纺”,作者天风纺服吕明团队吕明、郭彬、于健、杜宛泽。

1、事件:公布18年年报,全年业绩略超我们预期。

18年全年营业总收入105.1亿元(+18.23%),归母净利润7.15亿元(+38.84%),EPS为0.3元,整体业绩略超我们预期(我们的预期:营收增速16.4%,归母净利润增速33.7%)。18H2公司营业总收入为57.9亿元(+18.53%),实现归母净利润4.46亿元(+36.8%)。

2、分系列来看 :李宁传统系列实现稳健增长,李宁YOUNG发力贡献业绩。

1)李宁YOUNG:2018年李宁YOUNG实现了快速发展,我们预计18年李宁YOUNG对于公司整体的收入增长贡献在2%-3%,预计贡献营收约2-3亿元。从渠道来看,公司童装门店得到迅速拓展,李宁YOUNG在18年门店数量达到793家,净增620家,我们预计2019年童装门店数量有望实现1100-1200家左右,并将持续扩张,贡献业绩。

2)李宁核心传统品牌:若我们以李宁YOUNG实现营收2.5亿元来测算,李宁核心传统品牌的营收为102.6亿元(+16.3%),实现稳健增长。李宁核心(传统)品牌门店达到6344家,净增82家。其中加盟渠道门店净增117家至4838家;直营渠道门店净减35家,达到1506家。前期公司通过关闭低效店铺、新开或翻新高效大店铺来提升整体的渠道质量,渠道数量略有下降,目前渠道数量开始回升。从中国李宁门店来看,截至18年底,运动时尚品类中国李宁实现门店23家,预计2019年有望达到100家门店。

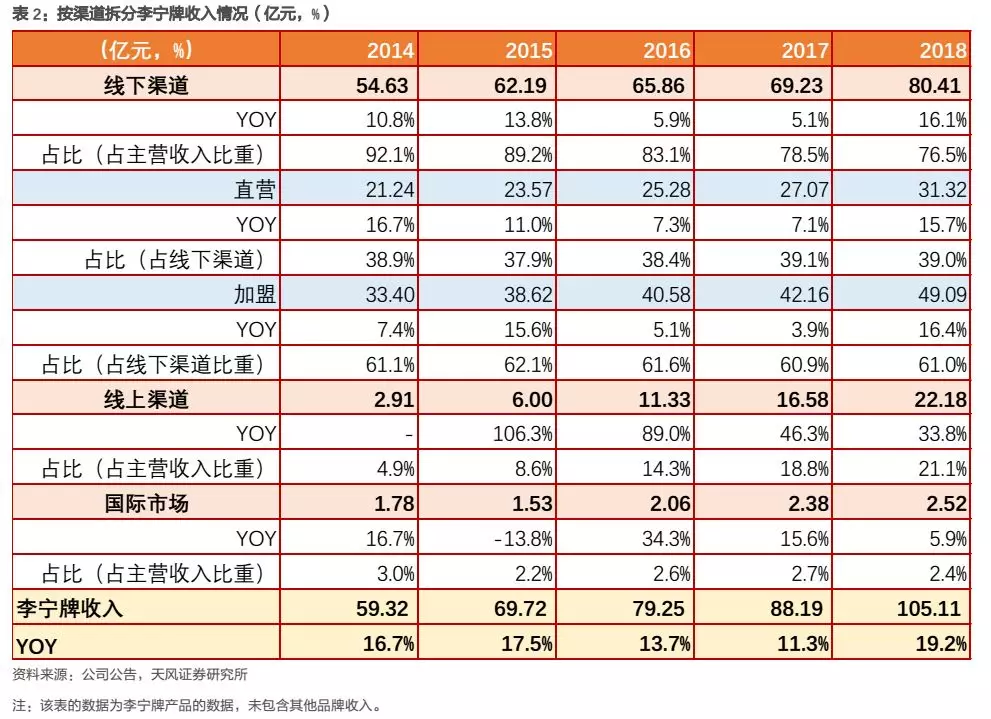

3、分渠道来看:线下渠道增速加快,线上渠道依旧实现较高速增长。

1)线下渠道:18年公司线下渠道实现营收80.41亿元(+16.1%),增速加快,改善明显,线下营收占总营收的比重为76.5%。其中,直营渠道营收31.32亿元(+15.7%),占比29.8%;加盟渠道营收49.09亿元(+16.4%),占比46.7%。由于公司在15年以后开始大力拓展直营渠道业务,业务模式从批发模式向构建零售体系转型,所以我们预计公司直营渠道营收占比未来将持续提升,有利于拉动公司毛利率水平。

2)线上渠道:18年公司线上渠道营收实现较高速增长,为22.18亿元(+33.8%),占比达到21.1%,相比去年同期提升2.3p.p。公司15年开始大力发展电商渠道业务,占比持续提升,并保持高速增长,我们认为随着公司未来电商渠道的进一步完善,线上渠道占比将持续提升,并将维持在30%左右。

3)国际市场:18年实现营收2.52亿元(+6%),变化不大,占比为2.4%。

4、盈利能力持续提升,各项经营指标持续改善。

公司业绩持续恢复,毛利率提升1p.p至48.1%,经营性净利率提升2.4p.p至7.4%,净利润率提升1p.p至6.8%,符合我们此前的预测。

5、略上调盈利预测,维持“买入评级”。

由于李宁目前仍处于业绩改善阶段,其净利率水平与同行业其他公司相比仍具备较大的提升空间,未来盈利能力将持续提升;其次,公司童装业务李宁YOUNG近年得到快速发展,未来有望成为公司新的业绩增长点;另外运动时尚品类市场反响热烈,有望形成中国李宁大品类,带动李宁业绩的进一步提升。考虑到公司18年业绩超预期,仍具备较强的成长性,我们略上调19/20年盈利预测。预计公司19-21年归母净利润分别为9.57/12.56/15.86亿元(19/20年原值为9.17亿元、11.57亿元),同比增长33.9%/31.2%/26.3%(19/20年原值为33.2%、26.2%)。预计2019-2021年公司EPS为0.44/0.57/0.72元(19/20年原值为0.42/0.53元),对应PE为25/19/15,维持买入评级。

风险提示:国内终端需求疲软、中美贸易摩擦加剧、越南产区产能扩张不及预期等。

事件:公布18年年报,全年业绩略超我们预期

18年全年营业总收入105.1亿元(+18.23%),归母净利润7.15亿元(+38.84%),EPS为0.3元,整体业绩略超我们预期(我们的预期:营收增速16.4%,归母净利润增速33.7%)。18H2公司营业总收入为57.9亿元(+18.53%),实现归母净利润4.46亿元(+36.8%)。

公司业绩持续恢复,整体零售流水实现10%-20%的增长,我们认为主要得益于:1)电商渠道业务快速发展,18年增速达到34%,拉动公司业绩快速增长;2)公司15年之后,产品、渠道和运营能力方面持续改善,使得线下营收实现16%的增长;3)李宁YOUNG门店快速拓展,预计贡献营收2-3亿元;加之中国李宁市场反响热烈,拉动公司业绩的快速增长。

分系列来看 :李宁传统系列实现稳健增长,李宁YOUNG发力贡献业绩1)李宁YOUNG:

2018年李宁YOUNG实现了快速发展,我们预计18年李宁YOUNG对于公司整体的收入增长贡献在2%-3%,预计贡献营收约2-3亿元。从渠道来看,公司童装门店得到迅速拓展,李宁YOUNG在18年门店数量达到793家,净增620家(其中有361家经销商店转由李宁YOUNG业务接管)。由于近年童装行业发展潜力进一步显现,公司童装业务仍在快速发展阶段,我们预计2019年童装门店数量有望实现1100-1200家左右,并将持续扩张,贡献业绩。

2)李宁核心传统品牌(除李宁YOUNG外):

若我们以李宁YOUNG实现营收2.5亿元来测算,李宁核心传统品牌的营收为102.6亿元(+16.3%),实现稳健增长。李宁核心(传统)品牌门店达到6344家,净增82家。其中加盟渠道门店净增117家至4838家;直营渠道门店净减35家,达到1506家。前期公司通过关闭低效店铺、新开或翻新高效大店铺来提升整体的渠道质量,渠道数量略有下降,目前渠道数量开始回升。从中国李宁门店来看,截至18年底,运动时尚品类中国李宁实现门店23家,预计2019年有望达到100家门店。

分渠道来看:线下渠道增速加快,线上渠道依旧实现较高速增长我们认为得益于公司在产品、渠道和运营能力方面的持续改善,使得公司全渠道的同店增长达到10%-20%。其中线下直营渠道的同店增长实现高单位数增长,加盟渠道实现中单位数增长,电商渠道则实现40%-50%。

1)线下渠道:

18年公司线下渠道实现营收80.41亿元(+16.1%),增速加快,改善明显,线下营收占总营收的比重为76.5%。其中,直营渠道营收31.32亿元(+15.7%),占比29.8%;加盟渠道营收49.09亿元(+16.4%),占比46.7%。由于公司在15年以后开始大力拓展直营渠道业务,业务模式从批发模式向构建零售体系转型,所以我们预计公司直营渠道营收占比未来将持续提升,有利于拉动公司毛利率水平。

2)线上渠道:

18年公司线上渠道营收实现较高速增长,为22.18亿元(+33.8%),占比达到21.1%,相比去年同期提升2.3p.p。公司15年开始大力发展电商渠道业务,占比持续提升,并保持高速增长,我们认为随着公司未来电商渠道的进一步完善,线上渠道占比将持续提升,并将维持在30%左右。

3)国际市场:18年实现营收2.52亿元(+6%),变化不大,占比为2.4%。

盈利能力持续提升,各项经营指标持续改善

公司业绩持续恢复,毛利率提升1p.p至48.1%,经营性净利率提升2.4p.p至7.4%,净利润率提升1p.p至6.8%,符合我们此前的预测。

1)毛利率:

2018年李宁实现毛利率48.1%(+1p.p),细拆来看:

① 直营零售新品毛利率改善贡献0.6p.p,主要系随着公司产品端的持续改善,市场接受程度较高,产品终端销售较好,新品的促销力度减弱,使得毛利率水平改善;

② 批发业务返利及其他贡献毛利率增长0.5p.p,主要系随着公司渠道和管理的持续改善,加盟商逐渐趋于稳定,对于公司未来信心增强,公司将加盟商返利略有下调,从而提升加盟渠道的毛利率水平,拉动整体毛利率;

③ 销售渠道收入占比贡献0.3p.p,我们认为主要系毛利率水平较高的电商渠道占比提升拉动。

我们认为随着公司毛利率较高的直营和电商渠道占比的进一步提升;加之加盟渠道返点的持续调整;配合产品端产品结构的不断优化(新品占比不断提升,新品促销力度减少),公司毛利率水平仍有提升空间,由此我们维持未来两年公司毛利率每年提升1p.p的预计。

2)费用率:

2018年公司费用率略降,销售/管理/财务费用率分别实现35.2%(-1.6p.p)、6.46%(+0.8p.p)、0.04%(-0.15p.p)。管理费用略有提升主要系公司为了加强产品竞争力和供应链管理,聘请专业人士;同时对于关键岗位人员给予激励,导致人力成本提升。公司销售费用率下降幅度较大主要系:公司控费举措得当,使得广告及推广费用在近年持续下降,18年公司广告及市场推广费用占主营业务收入的比重为10.4%,相比去年同期下降0.7p.p;占销售费用的比重下降0.6p.p至29.4%,从而带动整体费用端的下降。

3)净利率:

在毛利率提升,费用率下降的背景下,公司经营净利率提升2.4p.p至7.4%,净利润率提升1p.p至6.8%。我们认为公司毛利率在未来两年有望每年提升1pct,同时在费用端的持续下降和内部管理效率持续提升的背景下,公司净利率有望持续提升。预计未来两年公司经营净利率每年提升2pct左右。

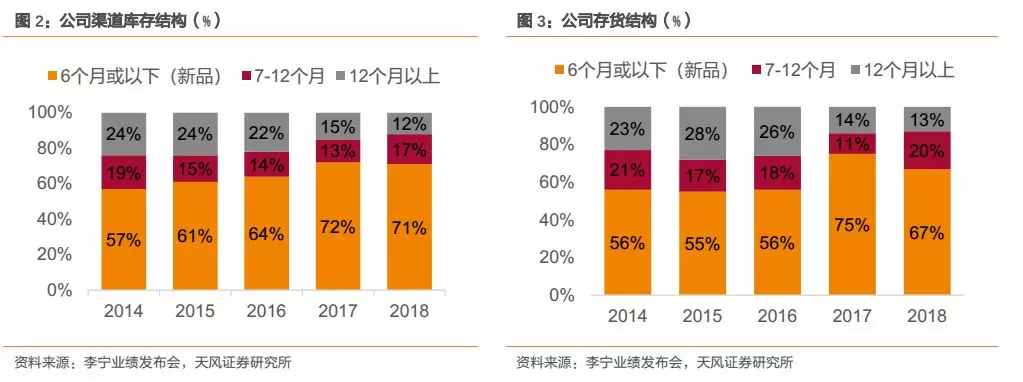

4)存货:

从存货周转天数来看,18年存货周转天数为78天,相比去年同期下降2天,运营效率得到提升。同时,公司存货结构持续改善,新品占比持续提升。渠道内(线上+线下)12个月以上的存货占比持续下降,2018年下降3p.p至12%,新品(6个月及以下)的产品占比为71%。公司存货中,12个月以上的存货占比为13%,下降1p.p;新品占比为67%,虽然相比17年略有下滑,但库存结构仍较为健康。

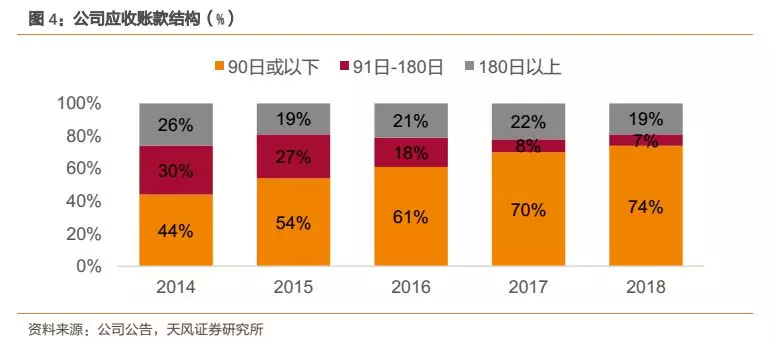

5)应收账款:

公司应收账款周转率持续下降,账龄结构持续优化。18年公司应收账款周转天数为74天,同比下降9天,运营能力进一步提升。同时从账龄结构来看,180日以上的账款占比缩减3p.p至19%,90日或以下的账款提升至74%(+4p.p),结构较为健康。

6)经营性现金流:

公司经营性现金流持续改善,18年为16.72亿元(+44%)。

略上调盈利预测,维持“买入”评级

由于李宁自15年业绩开始逐步恢复,目前仍处于业绩改善阶段,其净利率水平与同行业其他公司相比仍具备较大的提升空间,未来盈利能力将持续提升;其次,公司童装业务李宁YOUNG近年得到快速发展,未来有望成为公司新的业绩增长点;另外运动时尚品类市场反响热烈,有望形成中国李宁大品类,带动李宁业绩的进一步提升。考虑到公司18年业绩超预期,仍具备较强的成长性,我们略上调19/20年盈利预测。

预计公司19-21年归母净利润分别为9.57亿元、12.56亿元、15.86亿元(19/20年原值为9.17亿元、11.57亿元),同比增长33.9%、31.2%、26.3%(19/20年原值为33.2%、26.2%)。预计2019-2021年公司EPS为0.44/0.57/0.72元(19/20年原值为0.42/0.53元),对应PE为25/19/15,维持买入评级。

风险提示

终端消费疲软、渠道拓展不及预期、童装及运动时尚大品类拓展不及预期。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP