国信海外:希望教育(01765)扩张速度将成重点

本文来源微信公众号《学恒的海外观察》,作者为国信海外观察研究员王学恒和荣泽宇。

报告摘要

01业绩符合预期,内生空间充足,费用端走势不一

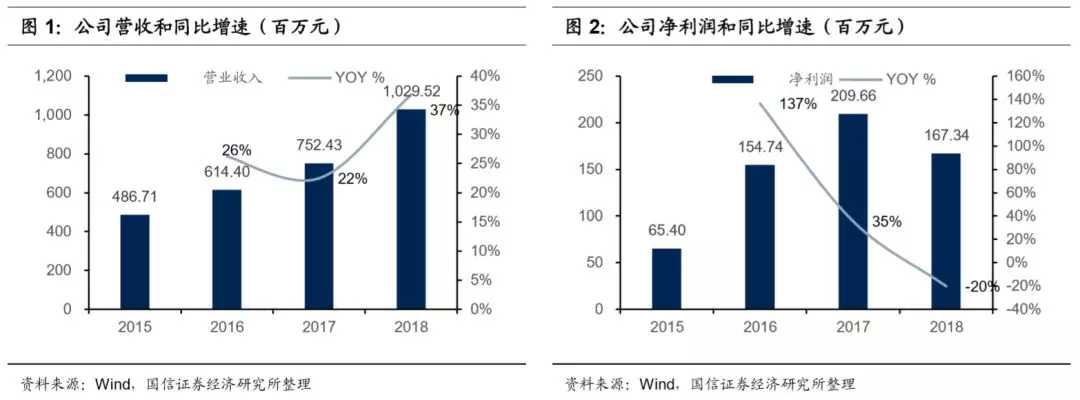

希望教育(01765)2018FY实现收入10.29亿元,同比增长37%,超出我们此前预期的10.02亿元;核心净利润3.14亿元,同比增长43%,超出我们此前预测的2.63亿元。我们认为本次公司全年业绩符合市场一致预期。

截至2018年12月31日,公司在校学生人数超过86000人,同比增长14%%。2018年9月新学年招生31025人,同比增长43%。我们认为公司旗下学校新生替换老生的过程,将在未来2-3年内继续为公司带来可观的内生人数增长,并拉动平均学费稳定提升。

公司销售费用和费用率下降,公司投后整合能力得到体现。财务费用有所提升,对利润仍有较明显的压制。我们认为短期内公司不会大规模偿还负债,资金将以并购为主要用途,2019-2020年财务费用仍会维持较高水平。管理费用随着上市和股权激励费用的一次性影响消除,将回到正常运营水平,为利润带来一定的增长空间。

02扩张能力仍足,国家鼓励职业教育带来长期机遇

综合考虑公司现有现金和负债的规模、结构、资金成本,我们认为希望教育2019-2020年仍有充裕的资金进行规模扩张。公司上市前便具有大规模融资、收购的能力和良好的投后整合成效。我们亦看好公司未来相关运作能够为办学规模、学费的增长和成本费用优化提供空间。

03上调公司收入盈利预测,维持“买入”评级

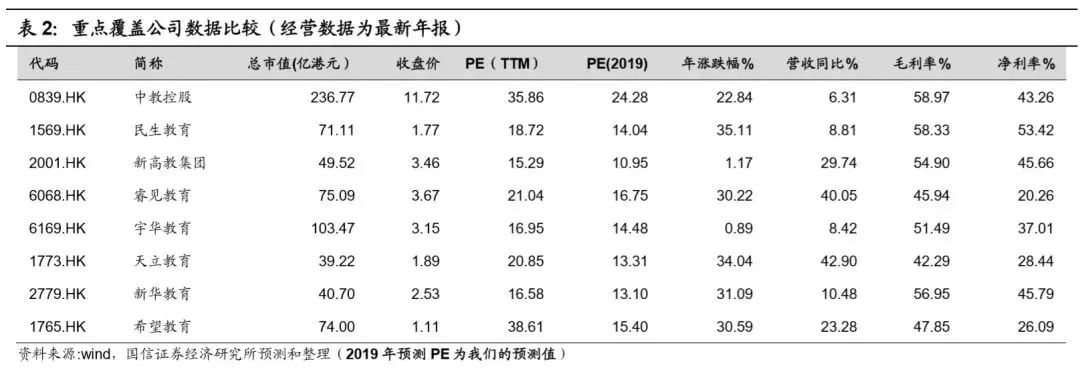

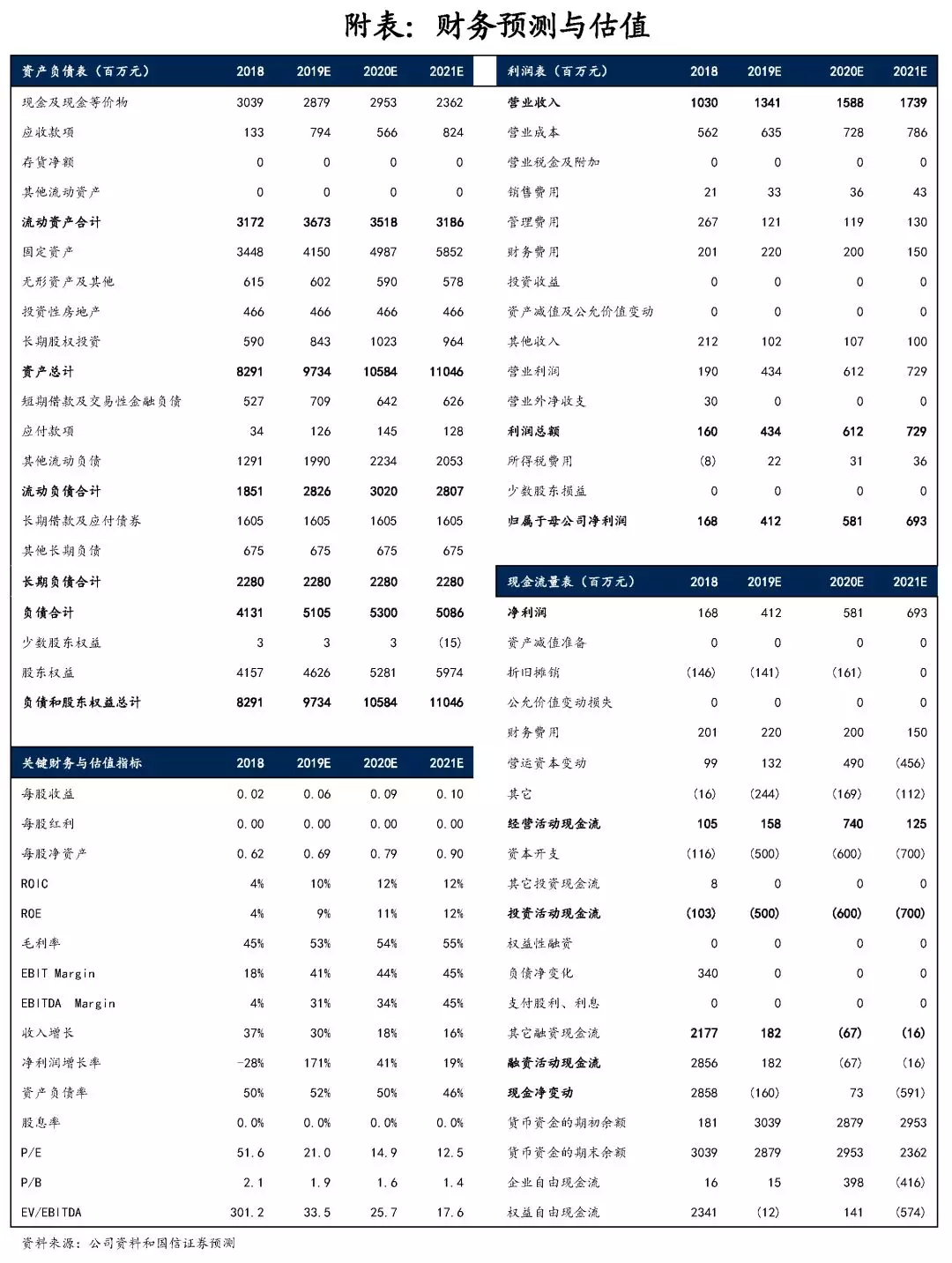

我们预测公司2019-2021年的收入分别为13.41、15.88和17.39亿元,同比增速34%、18%和16%;核心净利润分别为4.12、5.81和6.93亿元,同比增速57%、41%和19%。公司2019年3月25日收盘价对应2019-2021年的预测PE分别为15.4X、10.9X和9.1X。

近期国家连续出台对职业教育发展和社会资本兴办职业教育的利好政策,未来有望在招生、业务拓展等方面利好公司长期发展。我们看好公司的扩张潜力和前景,维持“买入”评级和1.63-2.08港元的合理估值区间。

04风险提示

公司并购和投后整合不及预期;

政策出台及落地不及预期;

报告正文

1业绩符合最新指引,内生增长空间可观

01业绩略超我们预期,符合下调后指引

希望教育2018FY实现收入10.29亿元,同比增长37%,超出我们此前预期的10.02亿元;核心净利润3.14亿元,同比增长43%,超出我们此前预测的2.63亿元。市场此前对公司财务费用的预测过于乐观,导致去年四季度公司下调业绩指引后股价出现30%左右跌幅。我们认为本次公司全年业绩符合下调后的指引和市场一致预期。

02内生增长空间仍大

截至2018年12月31日,公司在校学生人数超过86000人,同比增长14%%。并且,2018年9月新学年招生31025人,同比增长43%。我们提醒投资者关注,新生替换老生的过程,将在未来2-3年内继续为公司带来可观的内生人数增长,并拉动平均学费稳定提升。

此外,公司天一学院专升本时间有所延后,对公司毛利率产生一定影响。我们认为该校升本概率大,同时公司在该校升本上的投入对利润表的影响,在之后将会平抑。

03销售费用下降体现办学能力,财务费用对利润压制将持续

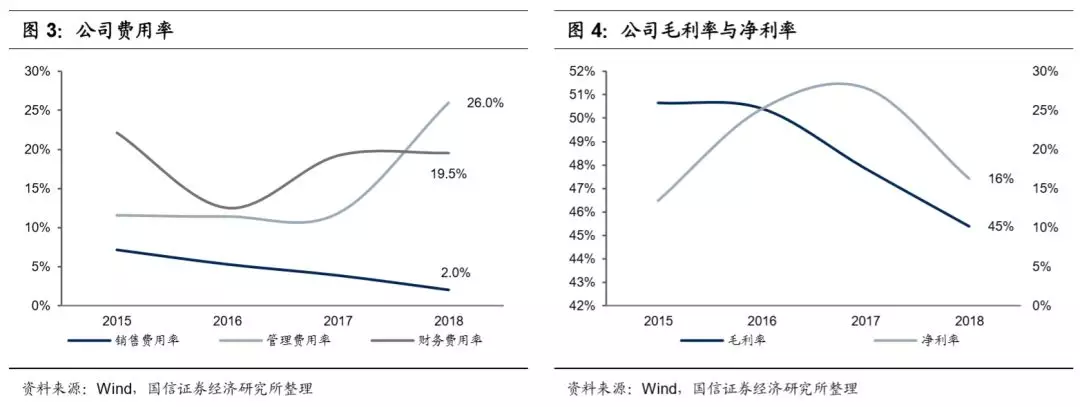

公司的销售费从2017年的2914万元,减少到2018年的2080万元,同比下降28.6%;销售费用率从2017年的3.87%下降到2.07%。我们认为这反映出公司在之前整合的多所学校办学质量提升明显,对学生吸引力增强。希望教育上市前就已并购多所高校并取得良好整合效果,未来这一优势有望持续在学费、学额和销售费用等方面继续体现。

公司2018FY财务费用2.01亿元,较2017年的1.44亿元增加5700万元;财务费用率19.54%,较2017年的19.20%增加0.30%。公司有望通过低成本债务对高成本债务的置换以及偿还部分贷款等方式稳定/降低财务费用。但考虑到公司未来仍将以扩张为主,我们认为未来1-2年内财务费用对净利润的压制仍会持续。同时建议投资者关注,若公司未来集中偿还负债,利润具相当大的弹性。

公司管理费用受上市和股权激励费用影响,2018FY有较大的一次性增加。2019年后上述影响将得到消除,公司管理费用率有望恢复到正常运营的状态。

2扩张速度将成未来重中之重

01资金充裕,结构仍有优化空间

截至2018年12月31日,公司现金及等价物30.38亿元,短期和长期借贷约27.69亿元;其中,短期有息负债约11.64亿元。公司2018FY的资金成本介于4.75%-6.30%。我们认为公司有望依托母公司平台获取更多低成本资金,每年预收学费超过10亿元,2019-2020年可用于并购的资金仍然充裕。因此公司的扩张速度将成为市场关注重点。

02收入提升和费用优化将共同驱动利润增长

我们认为希望教育过往具有良好的学校收购、整合成效,目前公司资金充裕,2019-2020年将会加速扩张。公司上市前便具备大规模融资能力和并购记录,收入端有望持续快速增长。

公司的资金成本较低,并有望继续优化负债结构。因此我们认为,虽然短期内公司利润仍旧会面临利息费用的压力,但在收入规模扩张的带动下,未来几年内利润增速亦有望保持较快速度。同时,日后公司偿还负债也会为利润带来一定程度的增长空间。

3看好公司增长潜力,维持“买入评级”

我们预计公司3月初公告的贵州学校有望于今年秋季学期并表,并据此调整对公司的收入和盈利预测。我们预测公司2019-2021年的收入分别为13.40、15.87和17.38亿元,同比增速34%、18%和10%;核心净利润分别为4.11、5.81和6.92亿元,同比增速32%、41%和19%。公司2019年3月25日收盘价对应2019-2021年的预测PE分别为15.4X、10.9X和9.1X。

近期国家连续出台对职业教育发展和社会资本兴办职业教育的利好政策,未来有望在招生、业务拓展等方面利好公司长期发展。我们看好公司的扩张潜力和前景,维持“买入”评级和1.63-2.08港元的合理估值区间。

4估值与投资建议

1.公司并购和投后整合不及预期;

2.政策出台及落地不及预期。

扫码下载智通APP

扫码下载智通APP