王涵:土耳其的波动告诉我们,新兴市场的逻辑已变化

本文来自微信公众号“王涵论宏观”,作者王涵、王轶君。

概述

我们在3月26日的报告《土耳其会是那只煽动的翅膀吗?》中已指出,近期土耳其汇率及利率再次大幅波动。而过去两天,我们看到土耳其的问题仍在继续发酵。同时,阿根廷的汇率贬值幅度也在扩大。在全球央行已明显转向宽松的背景下,市场的困惑在于为何新兴市场仍波动不断?我们对此的看法如下:

新兴市场波动背后的逻辑已切换。

2018年新兴市场波动的逻辑:负债端的脆弱性;

2019年以来:全球经济周期向下确认,风险资产属性是主要原因。美联储、欧央行在货币政策转向上的节奏加快,也恰恰印证了全球经济周期(包括美国的经济周期)的拐点。在此背景下,全球避险情绪的上升,新兴市场被抛售的逻辑在于其作为典型的风险资产的Beta属性。

这意味着,需跟踪的指标也在发生变化。

谁更易受冲击?除了外部偿债压力高的经济体(如阿根廷、土耳其)以外,资本市场外资参与度高、估值更高的新兴市场(如巴西、土耳其、印度)受冲击也将较大。

从跟踪体系上来看,2018年美债收益率是一个核心观察指标。而今年全球基本面,尤其是全球贸易相关的经济指标将成为更重要的跟踪指标。

对中国的影响。

短期来看,海外金融市场的不确定性,意味着需要配置一些对冲风险的工具,如黄金、衍生品。

但中期来看,我们认为中国的权益资产处于战略配置期,这一判断依然没有改变。

风险提示:欧洲经济见底回升,美国企业盈利大幅改善。

正文

土耳其再掀波澜 市场的困惑

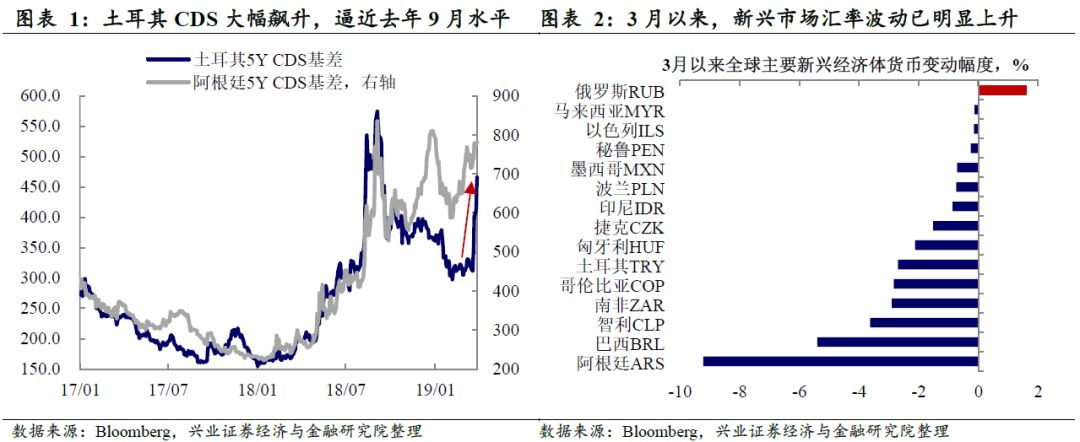

土耳其的动荡继续发酵。我们在3月26日的报告《土耳其会是那只煽动的翅膀吗?》中已指出,近期土耳其汇率及利率再次大幅波动。而过去两天,我们看到土耳其的问题仍在继续发酵,土耳其股市大幅下跌,几乎抹去2018年以来的涨幅。市场的担忧情绪同样反映在土耳其的CDS基差上,继续上升,逼近去年9月时的水平。

从传染性的角度来看,新兴市场汇率波动已明显上升。3月以来,新兴市场的汇率波动已明显放大,阿根廷比索相对美元贬值幅度已接近10%,巴西雷亚尔相对美元贬值幅度也超过5%。与此同时,在全球发达经济体国债收益率快速下降的同时,阿根廷、巴西、土耳其的主权债收益率仍在上升。整体反映新兴市场的波动已开始蔓延。

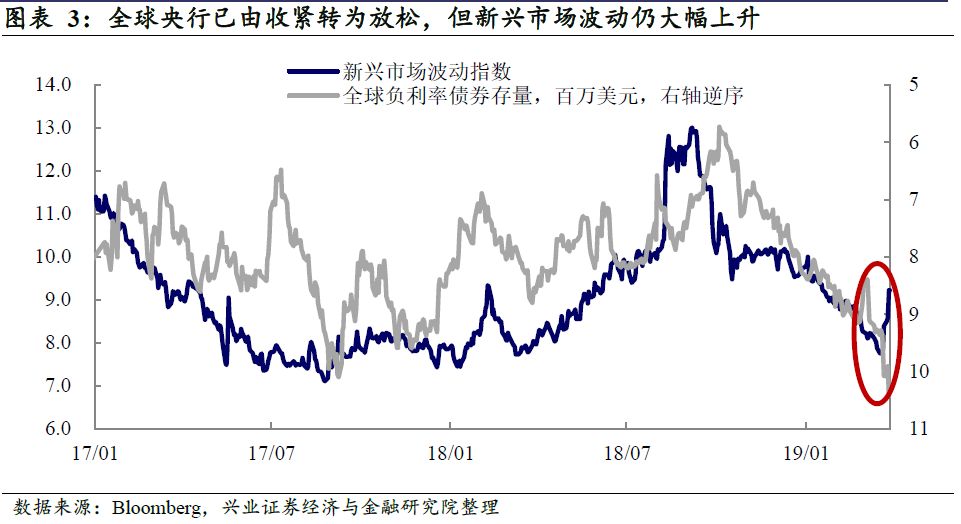

市场的困惑:为何联储不加息了,新兴市场仍在动荡?与2018年相比,2019年以来,发达经济体央行的态度已明显转向,欧央行延长TLTRO,美联储结束缩表且明确年内不加息,全球发达经济体的国债收益率全面下滑。根据的统计,全球负利率的债务规模再次回到2017年年初时的水平。在此背景下,土耳其以及整个新兴市场的波动使得市场有所困惑,既然全球央行已由收紧转为放松,为何新兴市场仍在动荡?我们认为,新兴市场波动背后的逻辑正在变化。

新兴市场波动背后的逻辑已切换

为何一些新兴市场总出事儿?——两大核心逻辑。我们在2018年8月30日的报告《为什么一些新兴市场老出事儿?——阿根廷、土耳其现象背后的深层次原因》中仔细分析过,新兴市场与发达经济体之间的差异,以及过去几年新兴市场看上去总是“危机不断”的原因。如果总结一下,核心在于两点:

o负债端:易受发达经济体利率影响。新兴市场的负债端依赖美元融资,这使得其更容易受到发达经济体货币政策的影响,一旦发达经济体利率上升,新兴市场将面临着偿付压力;

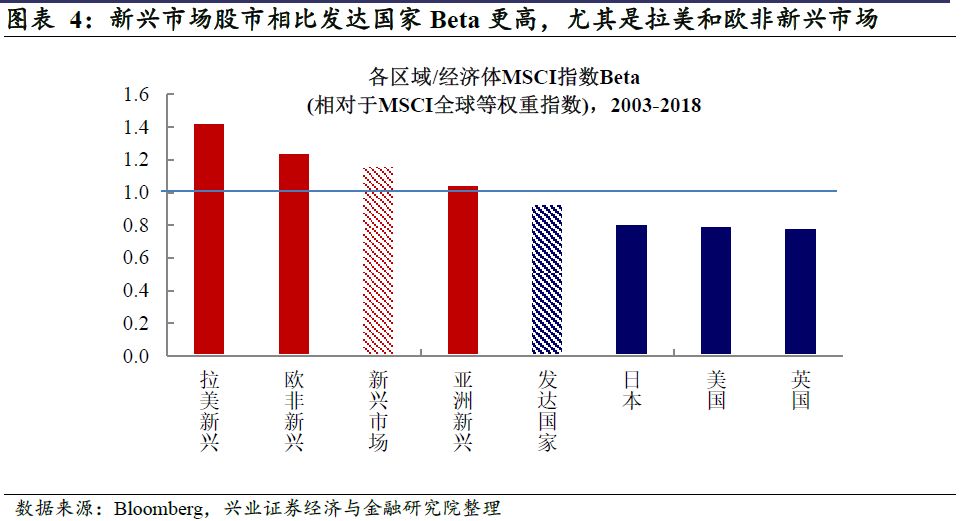

o 风险资产属性:高Beta。从资产端来看,新兴市场对全球经济的依赖程度较高,尤其是中国的投资性需求。从资产的属性来看,新兴市场具备非常明显的风险资产的属性,这表现为新兴市场股市相比发达国家而言Beta更高(见下图)。当全球风险(波动率)上升时,市场避险情绪抬头,新兴市场资产下跌幅度往往更大,同时将面临资金流出的风险。

新兴市场波动的逻辑:负债脆弱性→资产的Beta属性。

2018年新兴市场波动的逻辑:负债端的脆弱性。2018年,土耳其、阿根廷掀起的新兴市场大动荡的背后是,美联储的持续缩表+加息,美国长债收益率持续上升,引发市场担忧其外债的违约风险;

2019年以来:全球经济周期向下确认,风险资产的属性是主要原因。如前所述,很显然2018年的逻辑在今年以来已发生变化,全球央行已转为宽松,美债收益率也快速下降。而反过来看,美联储、欧央行在货币政策转向上的节奏加快,也恰恰印证了全球经济周期(包括美国的经济周期)的拐点。在此背景下,发达经济体的收益率快速下行,不仅仅反映的是央行的流动性宽松,而更多反映的是避险情绪的上升,在这一过程中,新兴市场被抛售的逻辑在于其作为典型的风险资产的Beta属性。事实上,考察过去美国经济下行期的新兴市场表现会发现,如果我们以美国ISM制造业PMI下穿55作为拐点的标志,可以看到在过去7次美国经济加速下行过程中,新兴市场出现5次下跌。

这意味着,需跟踪的指标也在发生变化:利率→全球经济基本面。沿着上述逻辑,除了外部偿债压力高的经济体(如阿根廷、土耳其)以外,资本市场外资参与度高、估值更高的新兴市场(如巴西、土耳其、印度)受冲击也将较大。

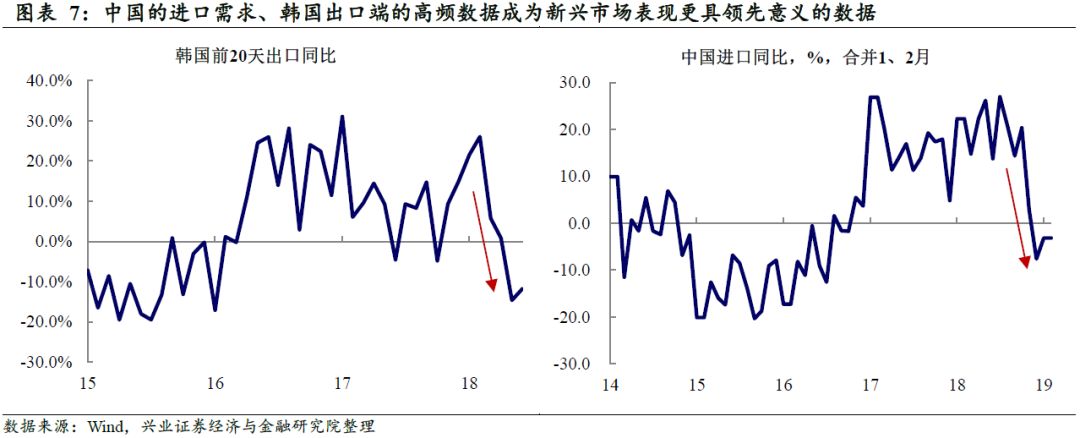

而从跟踪体系上来看,2018年新兴市场波动的逻辑在于偿债压力,因此美债收益率是一个核心观察指标。而2019年,新兴市场波动的逻辑转向全球风险偏好,且究其根本原因,在于市场对于年初以来全球基本面超预期下行的再审视。因此,发达经济体利率水平与新兴市场表现将不再是反向关系(即利率上升,新兴市场走弱),甚至可能变为同向关系(即利率反弹反映全球风险偏好回升,新兴市场反弹)。而全球基本面,尤其是全球贸易相关的经济指标将成为更重要的跟踪指标。从历史经验来看,中国的进口需求、韩国出口端的高频数据是值得跟踪的具有领先意义的数据。

对中国的影响

短期可能会引入一些波动,但对中国的影响有限。短期来看,海外金融市场的不确定性,可能会引入波动率的上升,这意味着需要配置一些对冲风险的工具,如黄金、衍生品。

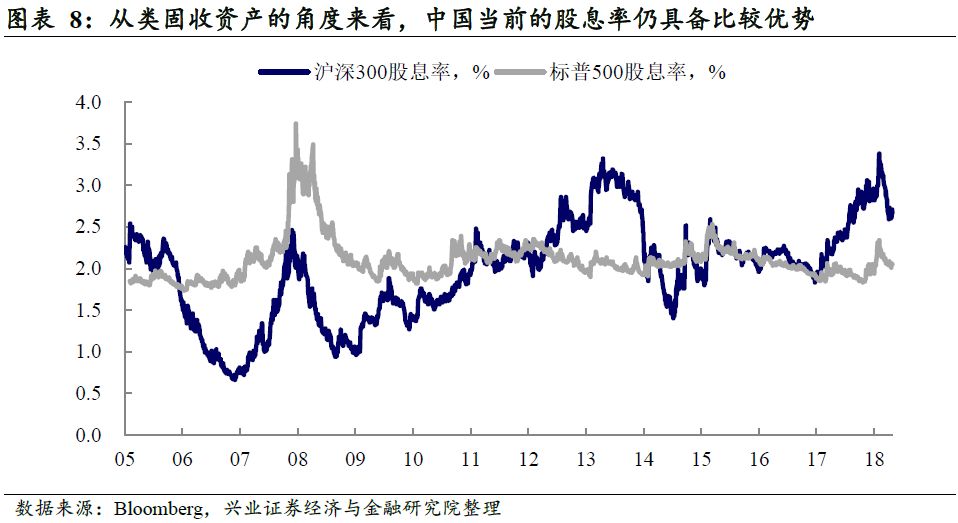

但整体来看,对中国的影响是有限的。无论是从外部偿付能力来看,还是从外资参与度高、估值高的角度来看,中国在新兴市场中都是较为稳健的。而且,正如我们在2019年海外年报《山雨欲来》中所阐述的,在全球风险偏好低,且利率水平已大幅下降的背景下,资金可能从类固收的角度出发寻找资产。而从这个角度来看,中国股市的股息率相对发达国家而言仍具有比较优势。

但从中期来看,我们认为中国的权益资产处于战略配置期,这一判断依然没有改变。股权市场在中国融资体系中的重要性提升,叠加“长钱”的逐步引入,当前依然是配置权益类资产的“战略窗口期”,这意味着从中期配置的思路来看,调整也是长期配置的时间窗口。

风险提示:欧洲经济见底回升,美国企业盈利大幅改善。

扫码下载智通APP

扫码下载智通APP