钯金:权力的游戏,还是市场的博弈?

本文来自“付鹏的财经世界”,作者为邓伟斌,本文观点不代表智通财经观点。

毫无疑问,钯金是今年最耀眼的明星贵金属。在过去几个月中,钯金价格一路所向披靡,一度冲上1600美元一盎司的巅峰。

然而,金融市场的变化波诡云谲。上周,钯金价格峰回路转,经历了三年来最大的暴跌,重挫12%,收报每盎司1381.81美元。钯金的突然暴跌有众多的事后解释,包括:(1)由于84%的钯金供给用于汽油车催化剂中,投资者担心全球经济放缓会影响汽车销售(2)自去年八月以来,钯金价格涨幅已经翻倍,充分反应了钯金现货短缺的因素,这也令投资/投机者开始获利回吐;(3)钯金价格高涨和供应短缺推动车厂在汽油车催化剂中使用较为便宜的铂金作为替代,钯金的短缺将得以缓解;(4)俄罗斯生产商担心铂钯替换,开始释放库存打压钯金价格。

来源:Metals Daily

钯金市场现货短缺的证据

根据庄信万丰的报告,2018年全球钯金产量大约有300吨,其中矿产供应量为210吨, 其余90吨则是来自回收行业。与铂金不同,全球80%的钯金都是作为铂金和镍的副产品而开采的。俄罗斯最大的钯金生产商诺尔里斯克镍业(Norilsk Nickel),其产量占全球矿产供应的40%之多。2018年全球钯金的需求预计为317.8吨,其中有84%被用于汽车催化剂。而实际上,钯金已经连续八年出现供应短缺,相比2018年7.4吨的缺口,庄信万丰在今年2月的《铂族金属报告》中警示:2019年,钯金的供应缺口已上升到32吨(合100万盎司)。

来源:庄信万丰

全球钯金ETF持有量的减少也支持了钯金现货短缺的观点。国际市场第一只现货钯金ETF——Aberdeen Std Physical Palladium Shs (PALL),于2010年上市。从2015年开始,全球钯金ETF持有量从最高峰时的100吨(3百万盎司)降低到目前的20多吨(70万盎司)。现货钯金ETF持有量减少的真正原因是部分机构买入以现货支持的钯金ETF作为供应货源,然后提取现货钯金,并注销ETF份额。这一现象也被解读为钯金现货市场的短缺。

来源:世界铂金投资协会

国际钯金ETF持有的现货钯金并不能用于租赁。笔者研究过全球最大的钯金ETF——Aberdeen Std Physical Palladium Shs (PALL)的评级报告。如果PALL持有的钯金被用于租赁,那么租赁利息必须回报给投资者,但PALL的股息却为零。这一事实打破了关于ETF推高钯金价格的市场观点(投资者买入ETF→ETF被动买入钯金现货→市场中现货短缺→钯金价格走高=》企业不愿意持有现货,转向ETF租借钯金支付利息)。

来源:The State Street

另外一个重要的市场指标——租赁利率也证实了钯金现货市场的短缺。当前国际市场钯金的年化租赁利率为14%(金属聚焦3月报),而铂金租赁费只有2%。钯金租赁利率在2018年曾一度高达34%。1997年伦敦铂钯市场也曾出现现货钯金短缺危机,将钯金的短期租借利率推高至300%。

伦敦研究机构金属聚焦今年3月的报告预测:全球钯金地面库存大约为418吨(13百万盎司),而铂金的地面库存只有300吨(920万盎司)。贵金属精炼商贺利氏则预测:钯金地面库存在400-600吨(1000-18000万盎司)之间,并指出钯金不存在长期短缺的问题,问题只在于库存持有者打算以什么价格抛售?据市场人士解读,这两家机构的报告似乎暗示着钯金存在着隐形库存。

那么这些隐形库存到底在哪里? 库存量究竟有多少?

市场博弈还是权力游戏?

自上世纪90年代以来,钯金库存中很大一部分来自全球最大的钯金生产商诺尔里斯克镍业,以及美国、瑞士和伦敦等国的存储,但确切数字却不得而知。而另一个钯金库存的重要来源则是俄罗斯的国有储备机构Gokhran所持有的前苏联旧库存。但是在1997及之后的17年里,俄罗斯的国有储备为伦敦铂钯市场提供了大概650-800吨钯金(20-25百万盎司),极大程度的缓解了伦敦金属市场实物钯金短缺的局面。然而,市场认为俄罗斯国有储备的钯金库存在5年前基本上就已消耗殆尽。

诺尔里斯克镍业在2016至2017年间成立了全球钯金基金(Global Palladium Fund),其规模不超过2亿美元。诺尔里斯克镍业宣称,此金融平台的建立有利于和主要生产商对钯金库存开展合作,全球性推广钯金的应用以及缓解钯金价格的波动。此举同时也可以巩固诺尔里斯克镍业在全球钯金供应的领先地位。

市场相信,该基金吸纳了诺尔里斯克镍业未出售的钯金,同时也向俄罗斯国有储备和其他市场参与者买入钯金。全球钯金基金的成立被某些市场人士解读为诺尔里斯克镍业推动钯金的金融化,有意图操纵钯金市场的嫌疑。但是,如果这一2亿美元的基金规模属实的话,按照2016年650美元一盎司的平均价,该基金最多可以吸纳30吨钯金,这只是全球钯金年需求量的10%。

诺尔里斯克镍业是否还有未披露的产量或库存?笔者认为诺尔里斯克镍业在莫斯科交易所挂牌交易,同时公司股票的ADR在美国的场外证券市场以及伦敦和柏林证交所交易,所以其财务报表相对透明化和可靠性的程度较大,质疑其存在大量未披露产量或库存的可能性并不高。

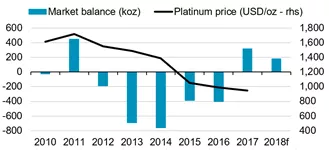

多年前,铂金市场有一段鲜为人知的投资秘闻。美国的一群对冲基金曾经在2005至2006年间,因看好欧洲柴油车市场发展的前景,开始投资铂金。当时国际市场上还没有铂金ETF,而这群对冲基金就买入现货铂金。这些囤货形成了一个隐形库存,峰值时期估计库存量高达130吨(400万盎司)。单是其中一家波士顿的对冲基金,在最高峰时就囤积了1吨多(35万盎司)铂金。

2011年,欧洲柴油车市场份额增长放缓,这些对冲基金获利后开始纷纷抛售铂金。这一隐形库存的释放解释了为什么从2012年至2016年间,虽然铂金市场连续5年出现供给缺口,但是价格却依然下跌这一反常现象(见下图)。世界铂金投资协会的研究主管Trevor Raymond在美国做市场调研时拜访了其中的几家对冲基金,才得以了解到这个故事。这一故事也提醒我们,有时我们所见的市场短缺也许只是市场结构性短缺而非真正供应短缺:意味着,地面上有钯金库存,只是没有出现在市场销售而已。

来源:世界铂金投资协会

笔者认为钯金的涨势尚未结束,上周的暴跌也许只是为下一个暴涨在蓄能。孰是孰非?让我们拭目以待…

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP