3月部分高频指标反弹 光大证券:需考虑节假日错位影响,部分指标仅温和企稳

本文来源微信公众号“文化宏观”,作者光大证券分析师张文朗、黄文静、郑宇驰。原标题为《一分清醒半分醉 ——3月部分高频指标反弹解读》。

要点

3月部分高频和领先指标(包括6大发电集团耗煤量、30城商品房成交、重卡销量同比,以及PMI库存等)较2月低位有较大反弹,市场对金融松动、基建发力、地产调控边际调整带动经济企稳回升的预期快速升温。但多项数据“2月低、3月升”需考虑节假日错位影响、以及结构与整体的差别,调整后部分指标或仅温和企稳,难言大幅改善,跟我们年初预测较为一致。

具体看,如果不调整春节效应,6大发电集团3月日均耗煤量同比为4.2%;调整春节效应后,节后51天日均耗煤量同比增长0.8%,虽较节前下滑仍有较大修正,但或与上年同期基数较高有关,如果与18年底同比相比,仅温和回升。节后30城商品房网签同比较节前回升,但绝对量在近几年来说并不算突出,一线反弹最多,二线次之,三线变化不大。30城或是佼佼者,销售自去年中开始回温,但仅占全国10%,并未扭转全国销售放缓趋势。开发商整体拿地意愿仍不强,一线恢复,二线低迷,三线恶化。百城房价同比放缓,一线稳,二三线续缓。重卡与水泥受提振,原材料库存回补。但本轮基建发力多为在建重启、而新增谨慎,重在补短板、而非大干快上,地产销售回暖亦是结构性而非全局。上游需求或边际上受提振,但整体经济企稳的程度和速度或难比从前。

正文

3月以来,部分高频和领先指标较2月大幅反弹,包括6大发电集团耗煤量、30城商品房成交、重卡销量同比,以及PMI库存等,使得市场对经济企稳反弹的预期快速升温,国债期货下跌,商品期货上涨。不可否认,这些数据的企稳反弹不乏金融条件松动、基建发力、微观主体预期修复等基本面因素边际改善的影响,但节假日的错位和扰动不容忽视,否则会高估经济企稳的程度:由于2018年春节较晚(2月15日,19年为2月4日),节后又紧接着会期较长的两会(18天,较19年长5天),是公认开工较晚的一年,3月基数较低,使得2019年2月同比有较大的下降,而3月同比有较大的回升。3月一系列数据即将公布,工业增加值、工业利润、地产开工、库存等数据同比或都会有“2月低、3月升”现象,也都需要剔除掉节假日错位和扰动的影响。与16-17年不同,本轮基建发力多为在建重启、而新增谨慎,重在补短板、而非大干快上刺激需求,地产销售亦是结构性而非全局回暖,上游需求或边际上受提振,但整体经济企稳的程度和速度或难比上轮。

1、发电量与高炉开工近期企稳,但非大幅改善

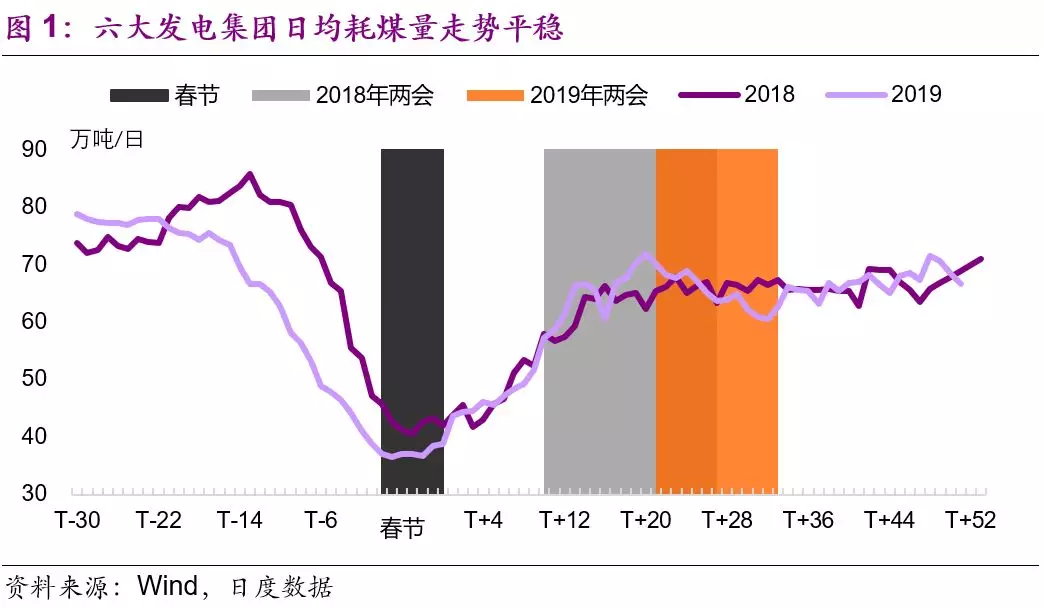

六大发电集团日均耗煤量同比3月较2月大幅反弹,需考虑节假日错位扰动。3月六大发电集团耗煤量同比为4.2%,较2月的-10.4%有较大幅度的改善。调整了春节效应后,节后51天日均耗煤量同比增长0.8%(图1)。而其中又有两会和清明节错位的影响,二者亦造成低基数:2018年两会会期较2019年长5天;2018年清明节包含于节后51天内,而2019年清明节不包含在节后51天内。如果再刨除这两个因素的影响,实际的六大发电集团日均发电耗煤量增速将更为有限。

节后的近零增长相较于节前的下滑仍有较大修正,或与节前基数高企有关,相较去年底仅温和回升。调整春节效应后,六大发电集团耗煤量节后51天相对于节前30天同比大幅下滑(-10.7%)仍有大幅修正,但上年节前耗煤量快升导致基数高。如果与18年12月-1.9%的同比相比,节后51天0.8%的增速只可谓温和回升,实难定性为大幅改善,而这一趋势其实在去年四季度随着基建发力已逐渐形成,这并不难理解,我们曾在《工业增加值失真了吗?》的报告中指出,黑色、有色、能化、非金属矿物等对建筑敏感的行业用电量占工业用电量之比高达80%,基建的低位反弹对发电量会有提振,但就像16-17年用电量高增未带来工业增加值脱离低迷一样,今年用电量的改善或对整体工业和经济提振作用更有限。

从更大的范围看,六大发电集团主要在南方沿海地区,只占全国发电量的11%,波动性更大。六大发电集团只是所有区域中的一部分;火电也只是发电方式中的一种。2018年六大发电集团共耗煤2.4亿吨,若按供电耗煤0.3千克/千瓦时[1]来计算,六大发电集团仅占规模以上发电量的11%。因此,六大发电集团耗煤量和发电量当月同比两者之间虽然有相关性(相关系数为0.78),但前者的波动性要远高于后者,不能完全等同(图2),截止2月全国发电量仍在趋势放缓。从六大发电集团高频来看,节假日扰动或使得3月全国发电量同比温和企稳回升。

采暖季限产结束,高炉开工率有望进一步回升。采暖季限产于3月31日结束,前期受到环保限产影响的高炉开工率预计将进一步回升(图3)。

2、30城商品房成交同比回暖,绝对值不算突出

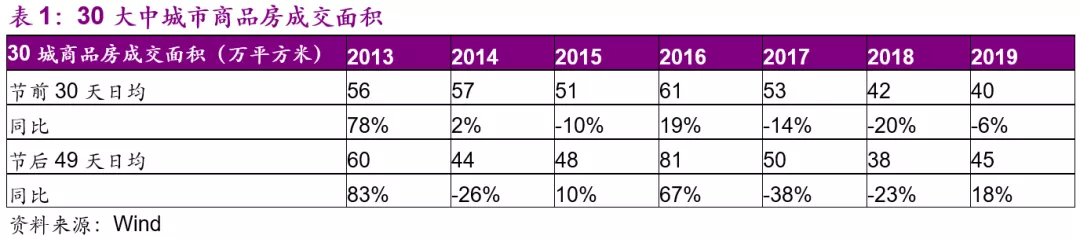

节后房地产网签数据同比有所回升,但绝对数值在近几年来说并不算突出。从30大中城市房地产网签数据来看,节后网签确实有所加快,扭转了节前负增长的态势:节后49天日均成交45万平方米,同比增长18%;而节前30天日均成交40万平方米,同比增长-6%。绝对数值45万平方米在2013-2019年中只是高于2018年,与2014年相当,小于其他年份(表1)。

各线分化严重,一线城市网签数据节后反弹幅度较大,二线城市次之,三线变化不大。一线城市节后49天日均成交9.7万平方米,同比增长57%,较节前的12%有较大幅度的提升。二线城市节后49天日均成交同比增长6%,扭转了节前负增长的态势。而三线城市节后同比增速(20%)较节前(19%)变化不大。但一、二、三线城市的成交面积绝对值在2013-2019年中都不算特别突出(表2)。

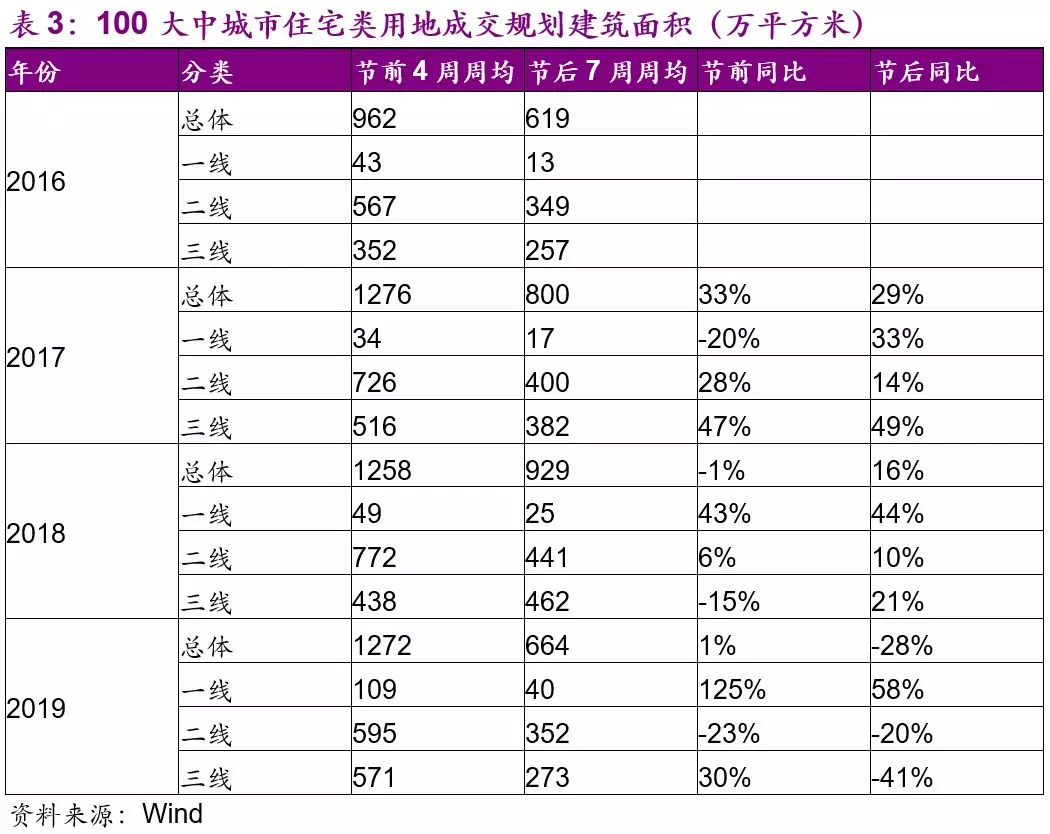

开发商整体拿地意愿仍不强,各线分化亦强,一线供地高增、拿地亦较快,二线低迷,三线恶化。100大中城市住宅类用地成交规划建筑面积节后7周周均成交664万平方米,同比降低28%;而节前4周周均成交1272万平方米,同比增长1%。其中一线城市节后7周周均增长58%,二、三线城市分别降低20%、41%(表3)。土地成交也会受到供地节奏的影响,一线城市的土地成交面积高增长部分是由于土地供应面积的高增长:1-3月累计增长24%,而二、三线城市分别降低20%、14%。

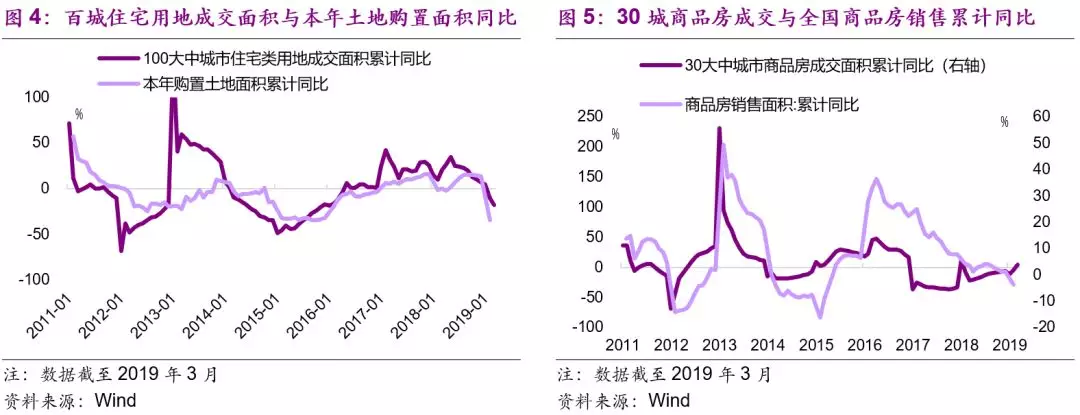

另一方面,无论是100城住宅用地成交面积还是30城商品房成交面积,都与统计局对房地产企业的月度统计数据在方法和口径上不同。高频数据包含的城市较少,忽略了占比较高的低线城市(尤其是30城成交数据),且多为网签数据,受开发商推盘节奏等影响。因此与统计局数据走势会存在一定背离(图4、5)。相对来说,百城住宅类用地成交面积的代表性更高:2018年,30大中城市商品房成交面积为1.7亿平方米,占全国商品房销售面积的比重为10%;100大中城市住宅类用地成交面积为2.5亿平方米,而房地产企业本年土地购置面积为2.9亿平方米。30城商品房成交累积同比自去年5月已开始有所回温,但并未扭转全国销售放缓趋势。

3月百城房价同比继续回落,一线稳,二三线续缓。百城住宅均价中,一线城市环比几乎持平2月,二、三线城市环比涨幅略有扩大,分别为0.2%、0.4%,较2月扩大0.1个百分点;一线城市同比自2018年11月低点(0.34%)后有所回升,但仍处低位,2019年3月为0.56%,二、三线城市同比则继续回落,分别为6.0%、7.5%,较2月下降0.4个百分点。

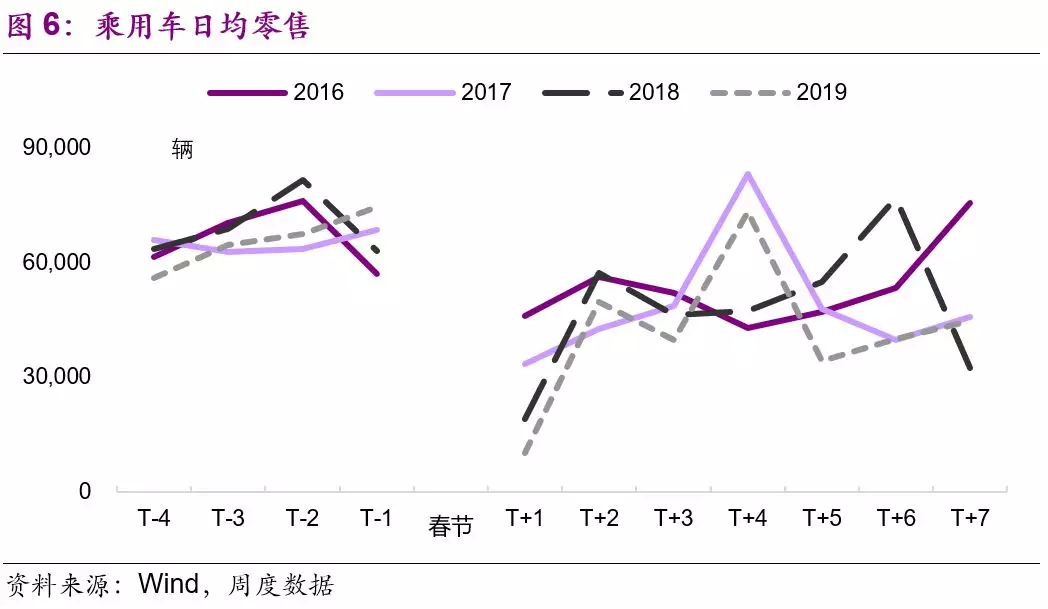

乘用车日均零售企稳。由于2018年清明节包含在节后7周内,而2019年并未包括,我们将2019年节后的乘用车零售的趋势与2017年相比,虽然2019年仍然低于2017年同期,但是差距有所缩窄(图6)。

3、重卡与水泥受提振,原材料库存回补

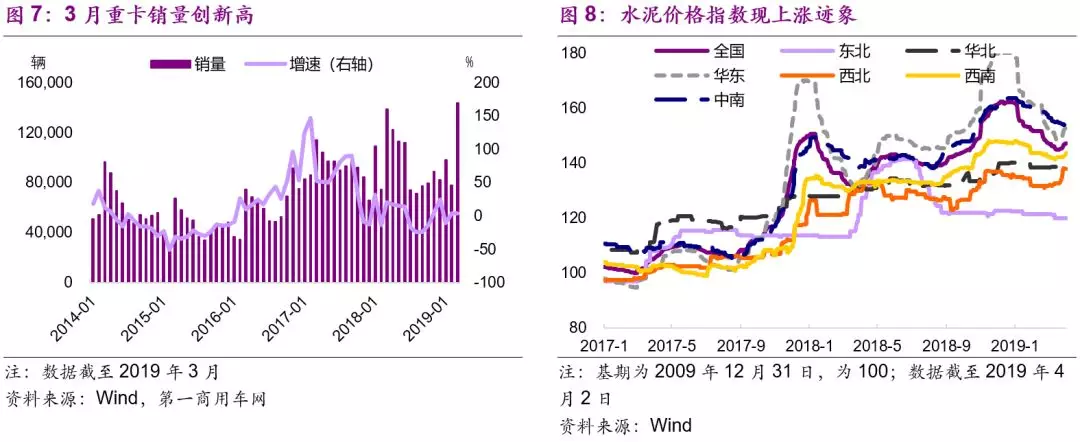

基建回升和地产施工加快提振重卡销售和水泥价格。根据第一商用车网的报道,3月重卡销量达14.4万辆,创单月新高,同比增长4%,与2月同比增速基本持平(图7)。而随着开工旺季的来临,水泥价格指数也开始出现上升迹象,4月2日为147.4,较3月20日低点上涨1.7%(图8)。

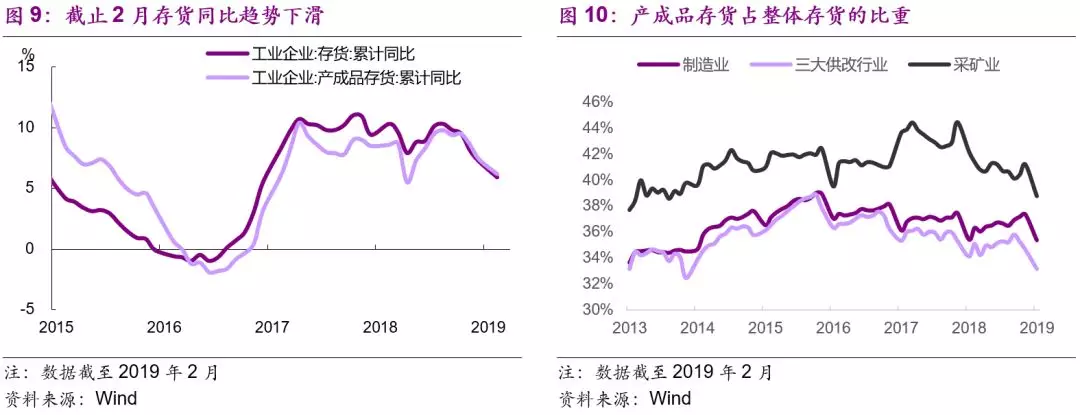

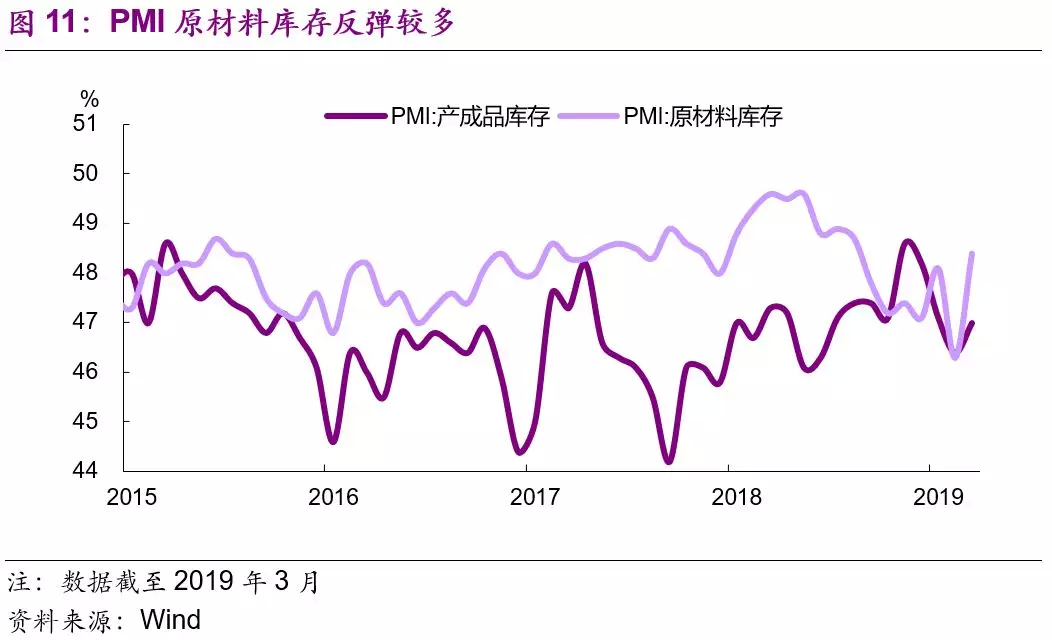

原材料库存回补。工业企业存货和产成品存货同比自18年10月到19年2月趋势下滑(图9),中采PMI产成品库存和原材料库存均在2月大幅下滑后有所反弹,PMI为环比概念,有季调不充分的影响,但是一个迹象是,制造业企业1-2月产成品库存对整体库存之比的调整幅度不及采矿业和三大供改行业[2](图10),3月PMI中原材料库存回补幅度(1.9)要大于产成品库存回补幅度(0.6)(图11),或都表明中上游行业、原材料的补库有一定支撑。但市场仍需要进一步观察下游需求能否进一步释放,否则企业原材料库存回补的积极性也难以进一步持续。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP