新股速递丨信义能源:高派息太阳能电厂运营商

本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:3月19日,信义光能再次向港交所递交信义能源分拆上市申请。去年6月,信义光能首次递交拆分上市申请,但因为531光伏新政导致市场波动而被迫取消。如果此次分拆上市成功,信义能源将成为纯粹的太阳能电厂运营公司,并计划将大部分现金流用于派息。

公司概况:中国领先的非国营太阳能发电厂运营商

信义能源控股有限公司在中国拥有并运营非国营太阳能发电厂运营商,是由信义光能的太阳能发电厂业务拆分成立的子公司。

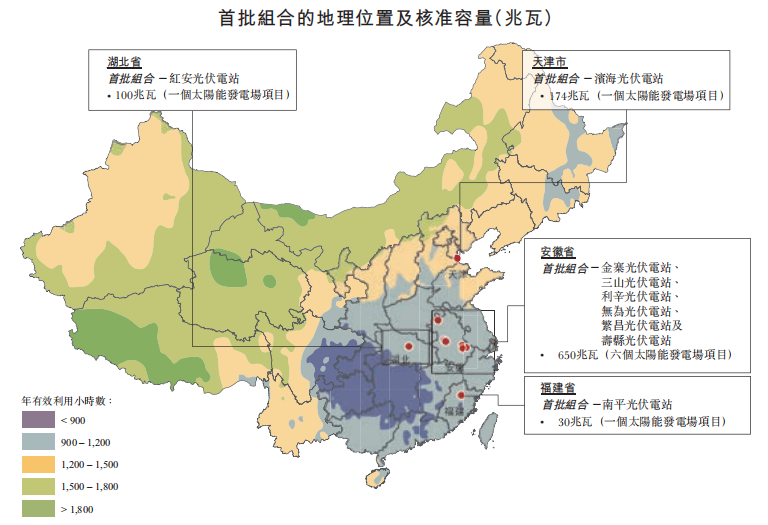

目前,信义能源拥有的首批太阳能发电厂组合的核准发电容量为954兆瓦,预计上市后将从母公司信义光能收购540兆瓦的太阳能电厂组合,该收购是此次上市的目的之一。

公司的经营模式是拥有、管理并运营旗下的太阳能发电厂,客户均为国家电网的地方附属公司。公司通过供应电力并获取收益,首批太阳能电厂組合位于安徽省、天津市、福建省和湖北省,限电风险较低。

资料来源:招股书,华盛证券

高派息政策

公司有意采取高派息政策,其业务目标是为股东提供稳定派息。招股书中暂定在每个财年的中期和末期进行派息,并称有意将可分派收入的100%用于派息。

招股书显示,公司将根据年度经调整EBITDA减去相关税费和成本来计算可分派收入,以此计算,过去三年可分派收入分别为5亿、5.94亿和6.78亿港元,而同期公司营收为9.68亿、11.16亿和12亿港元。可分派收入均超过当年营收的50%。

在高派息政策下,股息率将成为决定公司股票估值的主要因素。

行业概览:逐步取消补贴的中国市场

由于中国光伏模组出口遭到多个国家增收反倾销税,为刺激国内光伏模组消费,中国政府出台一系列太阳能发电补贴政策,导致2012年以来国内太阳能发电市场的迅猛增长。

目前,中国已成为全球规模最大、增长最快的太阳能发电市场,去年总装机容量达到44.26吉瓦,连续第六年处于全球首位。

但补贴政策刺激下,国内部分市场的装机容量已超出实际需求,补贴政策正在逐步取消,发改委将在未来数年逐步下调上网电价。同时,国家还出台配额制度,用于新太阳能电厂项目的批准,所以未来几年,太阳能发电市场将进入平稳期。

资料来源:招股书,华盛证券

除了配额制度之外,国家能源局还在2016年引入竞投制度,电价成为太阳能发电项目的竞标关键因素。竞投制度引入后,太阳能发电厂新项目的预期电价将会下降,电厂资产价格预期下降,而市场对电厂运营商的运营能力要求提升。

作为2018全国十大太阳能电厂运营商和第三大私营运营商,公司在运营能力上有优势,电厂资产预期价格下降也利好今后的采购。

然而,中国的政策目标是最终实现太阳能发电平价上网,虽然近三年公司电价未受相关政策影响,但今后的电价政策走向将成为影响公司营收的决定性因素。

财务简析:超过60%营收来自补贴

资料来源:招股书,华盛证券

作为电力运营商,公司的营收稳定,毛利率较高。

最近三年营收为9.68亿、11.16亿和12亿港元,处于稳步增长。主要驱动是17-18年太阳辐射强度较好,推动公司的太阳能电厂组合的利用率逐步提高,17、18两年的利用率均超过100%。

而在公司的销售成本中,折旧费用占主要部分,所以毛利率较高,近三年毛利率分别为74.3%、74.2%和75%。其中,2018年毛利率小幅上涨归功于电力成本降低。

但是,公司的收入来源均来自上网电价,包括基本电价和电价调整两部分。基本电价为当地煤电上网电价,组成下图中的电力销售收入;电价调整是上网电价和基本电价的差额,由政府款项进行补贴。

下图可见,公司近三年来自于政府补贴的收入均超过60%,如果太阳能电价政策发生变动,公司将收到深度影响。

资料来源:招股书,华盛证券

竞争优势和风险点:高派息决定估值,严密关注电价政策

公司作为中国前十和私营第三大的太阳能电厂运营商,其运营实力能够在市场调整期获得优势。上市成功后,收购新的电厂组合也将推动公司营收上一个台阶。而公司采用的高派息政策也将使其估值具备吸引力。

公司的风险在于太阳能电价政策的不确定性,营收中有60%来自政府补贴,投资者需要严密关注电价政策未来的发展和走向。

扫码下载智通APP

扫码下载智通APP