云计算公司估值超10亿美元的已达99家 但这不是最重要的

本文转自36氪,作者boxi

编者按:云计算已经成为软件业的基石。估值/市值超过10亿美元的云计算公司数量已近百家,整个公有云市场规模已达5000亿美元,而且云计算市场还在不断发展。作为一家云计算方面的创业公司,如何才能正确评估自身所处位置,找到有待改进的不足?风投机构Bessemer提出了所谓的G.R.I.T.框架,并且预测了2019年云计算的若干趋势。相关从业人员可以参考一下。原文作者为Byron Deeter、Kristina Shen与Anna Khan,文章标题是:State of the cloud 2019

10年前还没有任何一家估值达到10亿美元的私营云计算公司。今天,未上市的云计算独角兽的数量是55家。如果再加上已上市的44家云计算公司,估值超过10亿美元的云计算玩家达到了99家。不过云生态体系真正引人注目的不仅仅是市场的绝对规模,还包括它的相互依赖程度。

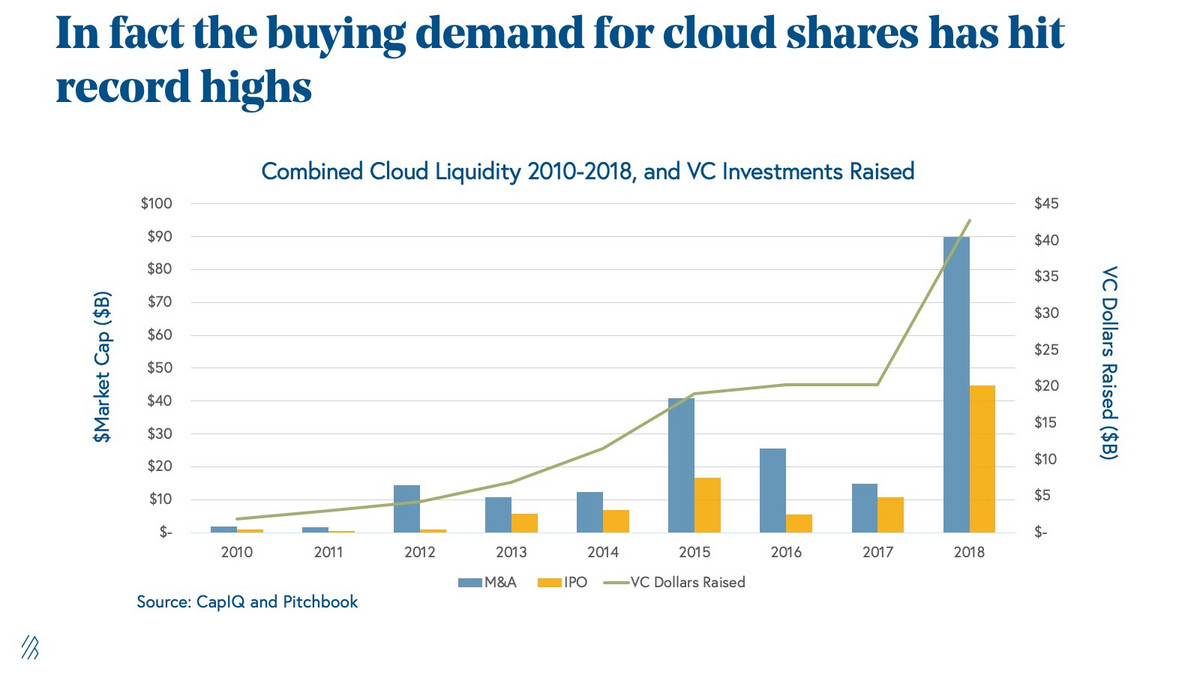

当一家云计算公司扩张时,它往往会预示着其他的增长,但还有一系列的其他信号预示着云计算板块的发展速度。比方说,今年,对云份额和云流动性的需求超过了上一次打破纪录的2015年,达到了历史新高。

对云份额的购买需求创出了历史新高

IBM收购了RedHat(330亿美元),微软收购GitHub(75亿美元),SendGrid跟Twilio合并(29亿美元),用在大型并购上面的花销超过了900亿美元。而且通过IPO的方式整个市场规模又增加了500多亿美元,上市的公司包括了DocuSign、Dropbox、Elastic以及Carbon Black等。

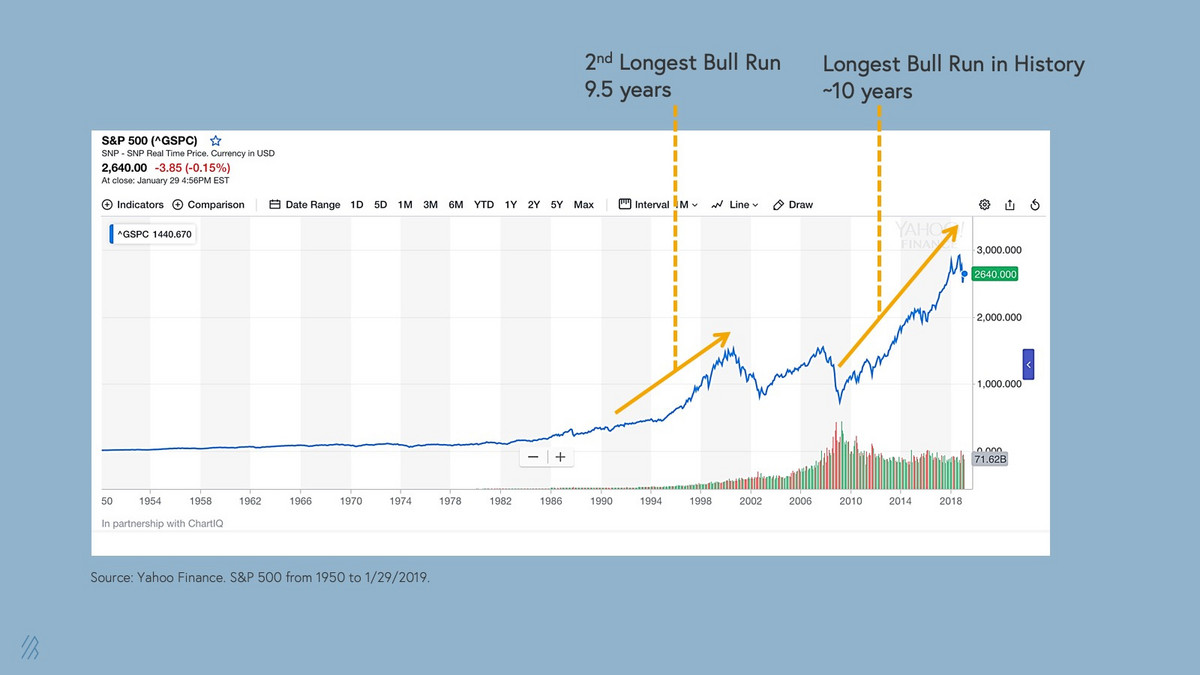

在超过10年的时间里,我们经历了美国历史上最长的一次牛市。排名前100的私有云计算公司的估值总计达到了1750亿美元,这是前所未有的。此刻很多创始人大概在想他们如何才能保护自己公司免受变动的影响。

史上持续时间最长的牛市

尽管前面仍然会有不确定的时候,但云创始人不必压抑自己对增长的渴望。遵循G.R.I.T框架让自己的运营水平更上一层楼,这是创始人理解自己的增长,从而建设可持续企业的办法之一。

用G.R.I.T.框架来管理运营

精确运营是最有影响力的云计算领袖与早期阶段公司的区别所在。但令人欣慰的是,这是有可能做到的:Twilio的Jeff Lawson和Shopify的Tobias Lütke只是许多在衰退期与后衰退时代经营云业务的两个例子之一。

我们Bessemer向云计算创始人推荐按照G.R.I.T.来运营——这是一套非常关键的指标,任何一家有弹性的、可持续的云计算公司均可用来作为衡量成功的标尺。

增长(Growth,ARR)

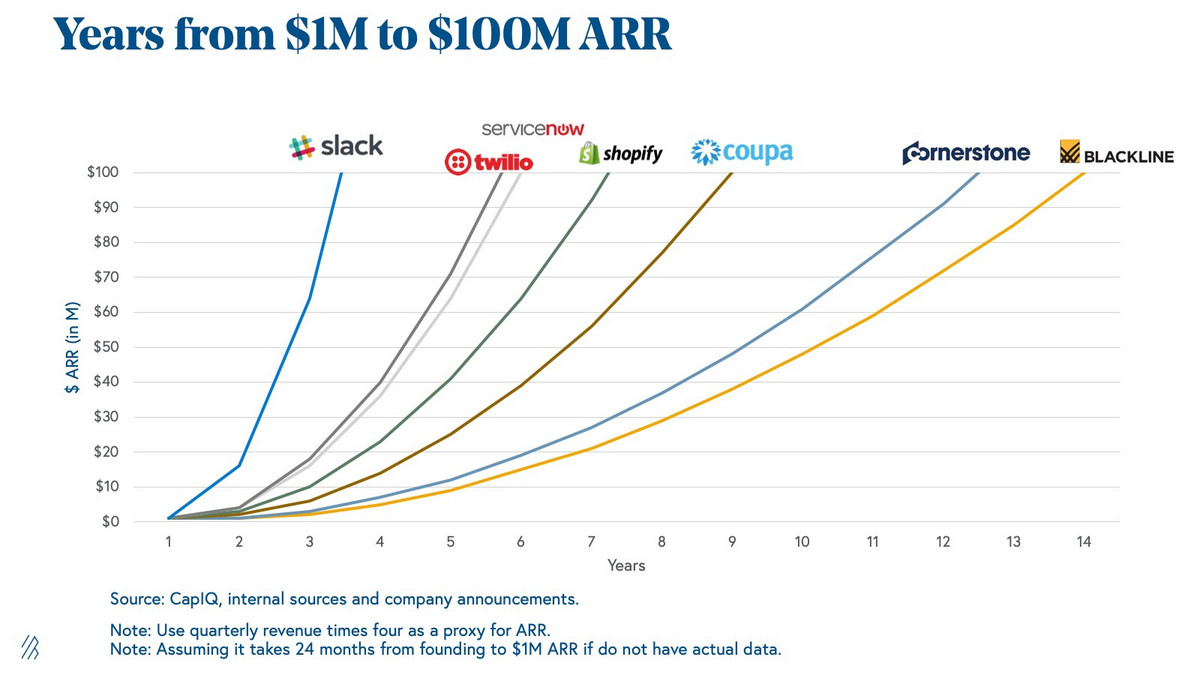

第一个经营指标是年度经常性收入(ARR)增长。尽管Slack、Twilio、Shopify等一众云公司都可以认为是成功的,但他们都有挣到自己的第一个ARR 一亿美元的办法。

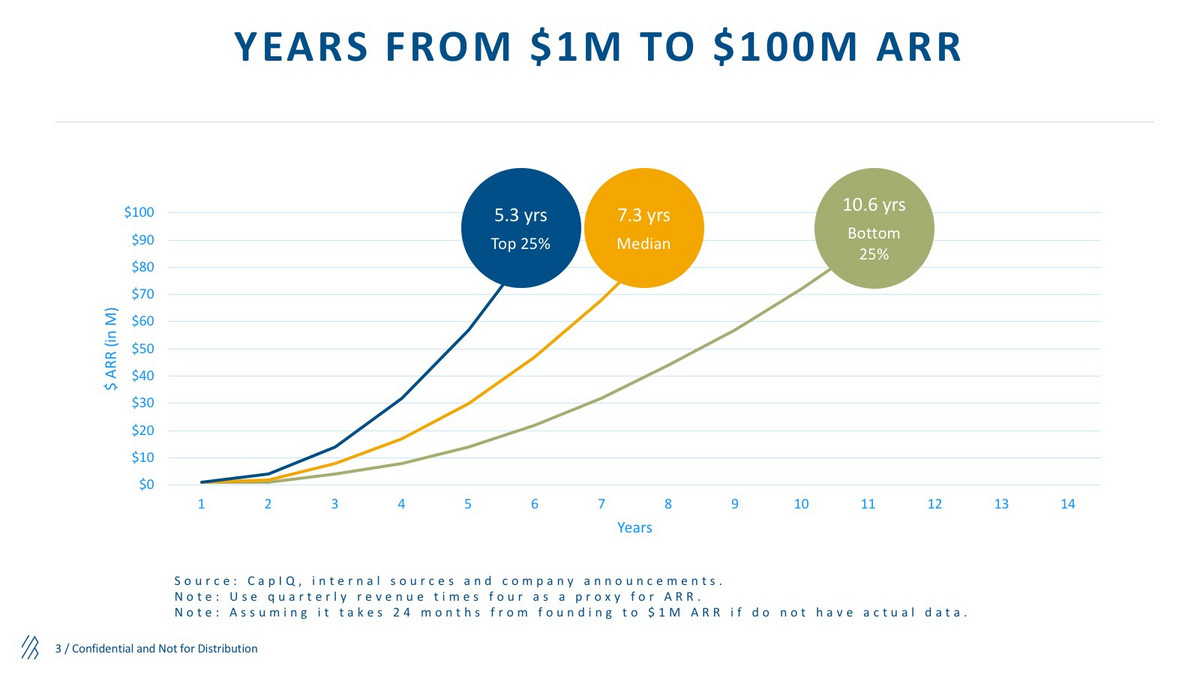

那些公司产品从100万美元ARR增长到1亿美元ARR都需要多长时间呢?以下就是分解:

上市的云计算公司里面,头部的25%实现1亿美元里程碑平均所需的时间为5.3年。

中间的50%平均需要7.3年实现ARR 1亿美元。

尾部的25%平均要花费10.6年达到ARR 1亿美元。如果你想做出下一家成功的云计算公司,不妨参考一下我们的ARR等级框架(分好、更好、最好3个档次)。作为创始人你应该达到其中的一个时间窗口要求:

好:运营属于“好”这个档次的云计算公司在4年内能挣到第一个一千万美元,并且在10年内实现1亿美元ARR(如Cornerstone On Demand)

更好:处在更好位置的故事中3年内挣到自己的第一个千万美元ARR,并且在7年内实现1亿美元ARR(如Shopify)

最好:表现最好的孕激素昂首在2年内达到1000万美元ARR,在5年内实现先1亿美元ARR(如Twilio,ServiceNow)业务可持续的公司对于衰退什么时候会来并没有应急计划。他们制订目标,然后基于市场中规会发生改变的预期来设法实现目标。

留存是你最好的朋友

留存,也就是一段时间内积累的收入额(包括向上销售),是云计算和SaaS型企业在发展ARR方面可以利用的最有影响力的手段之一。 过去10年我们看到的一些表现最好的SaaS企业,其净留存率都超过了100%,因为他们已经把公司建成了可度量企业,会随着业务扩张而给客户卖得更多的企业。

然而,留存率对于不同的客户来说有着不同的含义。

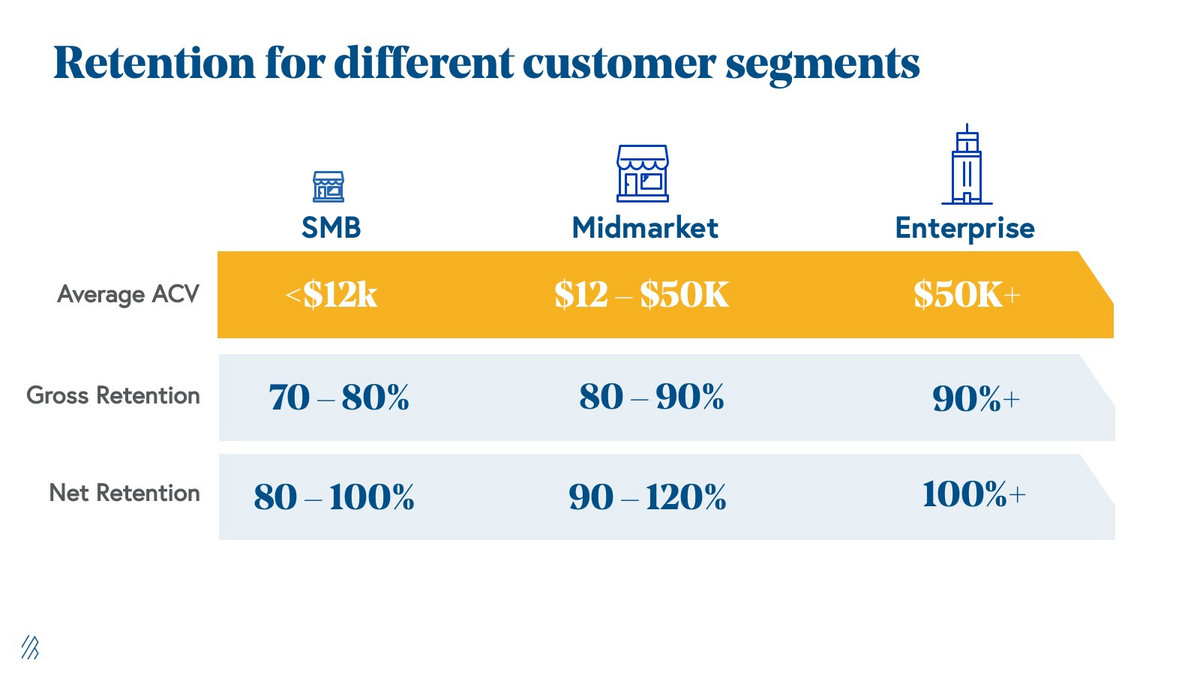

以下是云计算公司应该去实现的留存情况标杆,按照客户细分相应是:

中小企业的平均客户合同价值一般低于12000美元,其总留存率一般在70-80%之间,净留存率一般在80-100%之间。

中端市场公司的平均客户合同价值一般在12000到50000美元之间,其总留存率一般在80-90%之间,净留存率在90-120%之间。

企业的平均客户合同价值一般在50000美元以上,其总留存率目标应该瞄准90%以上,净留存率应该超过100%以上。

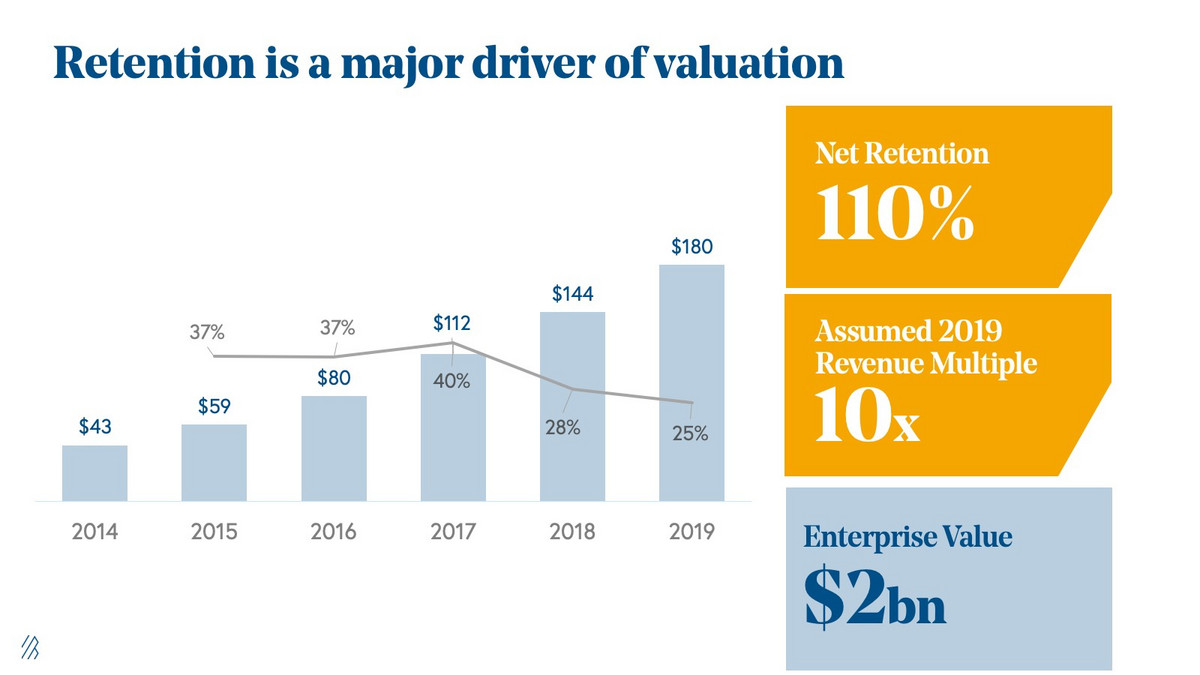

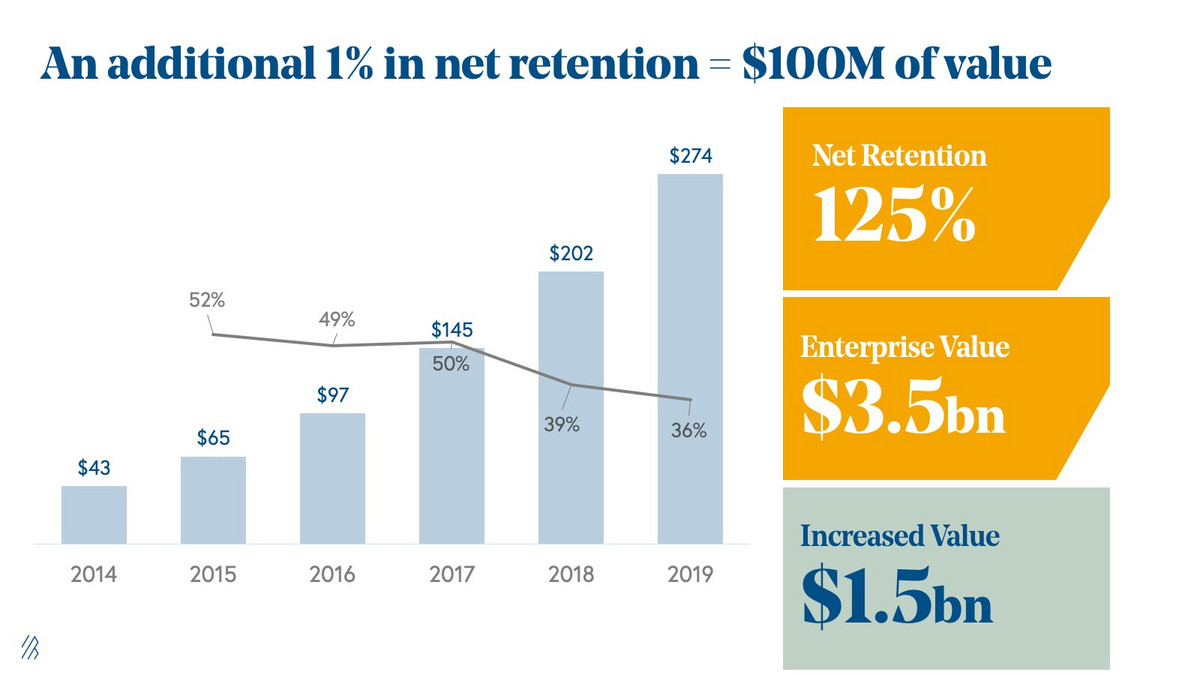

净留存率增加1个百分点也能给估值增加1亿美元。

如果公司的留存率达不到这些标准,那就得调查一下这些“漏桶”背后的罪犯是谁来。客户流失永远都是更大问题的表现。通过识别和处理客户流失的根源问题,公司就能够通过留住当前客户而直接影响到ARR的增长情况。

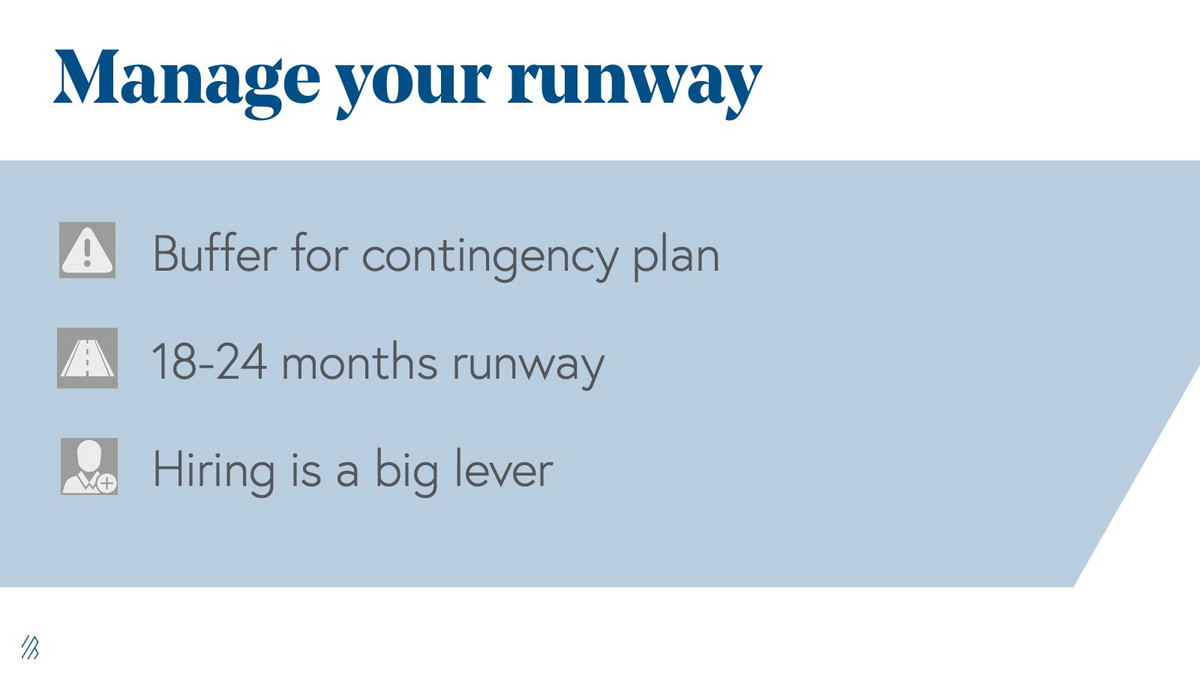

现金为王(In the bank)

对于早期阶段的云计算创始人来说,现金为王。你在银行里面的钱,也就是所谓的“runway(跑道)”,是你开发产品,获取新客户,招聘员工,以及投资增长机会的动力。

对跑道进行有效管理是早期阶段公司生命力的命根子,这涉及到3条关键规则:

要给你的应急计划留出预算;

跑道至少要留出18到24个月的时间;

扩张团队的时候要尽可能地保持头脑清醒。招人是发展业务的有效方式,但也是最昂贵的一种方式。如果你对此有疑虑,当新的团队成员无法推动公司目标向前时,那就慢点招兵买马,快点发布产品。云创始人分配其跑道的方式最终将决定他们能走得多远。

开支管控(Targeted spend)

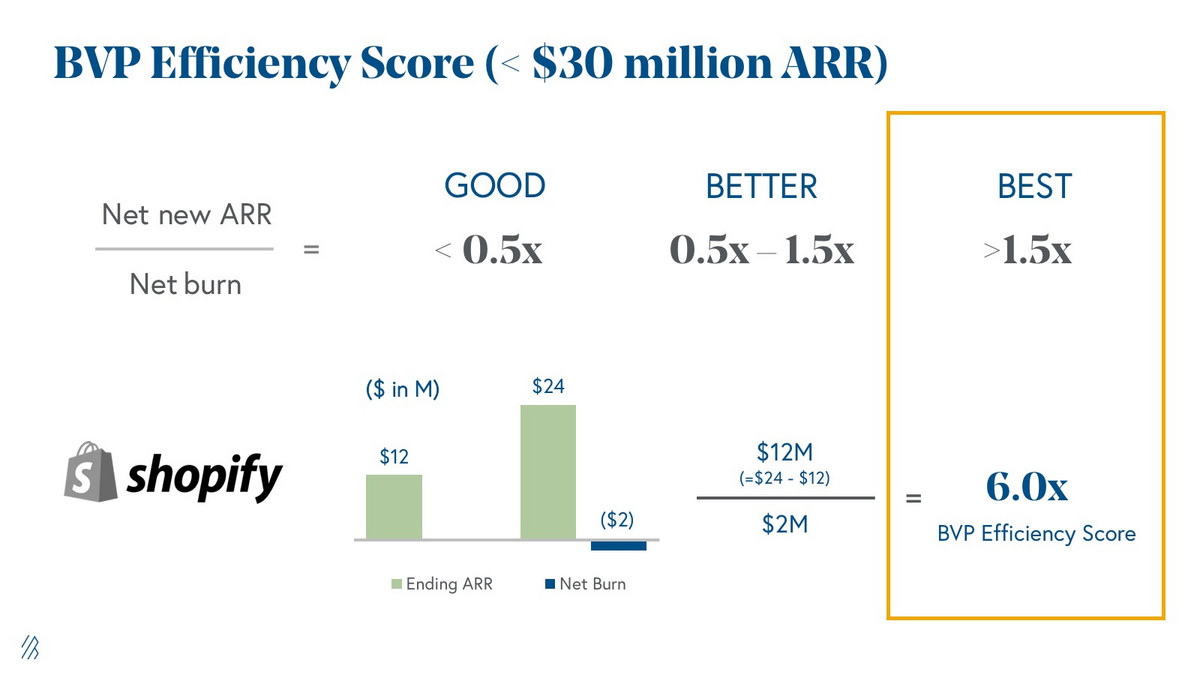

云创始人永远都必须明智地花钱来促进增长。2017年,Bessemer建立了一套种衡量开支是否明智的办法,并且命名为Bessemer Efficiency Score,取决于公司规模大小,这个东西有两种定义方法。

对于ARR小于3000万美元的初创企业来说,效能分是净新增ARR除以净开销来定义的。在苹果效能的好、更好、最好框架内,阶段表现“最好”的公司得分一般在1.5倍以上。

这个指标跟ARR增长不一样,因为它衡量的是公司的开支习惯。如果一家公司增长率3倍当然好,但如果你是疯狂花钱之后才达到这一点的话,这种增长率就未必会被认为是有效的增长。

在行情看涨的时候,靠超出必要的更高代价获取新客户,初创企业也能侥幸取得效率没那么高的增长。然而,这种办法反映出缺乏纪律对于有弹性的公司是没有帮助的。好消息是当你的确建立其更高效的企业时,会在所有市场取得回报。

如何计算你的得分

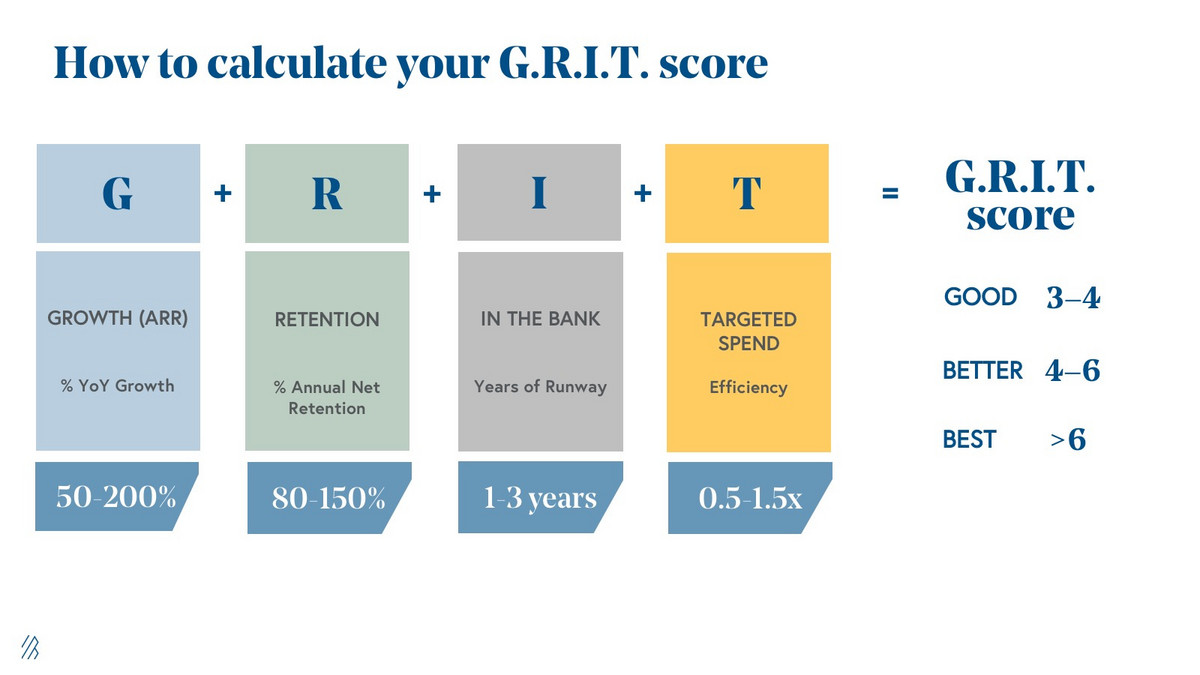

G.R.I.T.框架聚焦了评估弹性方面的关键指标。通过跟踪ARR增长、留存、跑道时长以及效能,G.R.I.T.框架就能转化为一个公式。

我们接下来说明一下如何将每一个指标变成变量然后计算一家公司的G.R.I.T.得分。

基于Bessemer的研究以及业界弹性最强的公司资料,我们提供了另一个分为好、更好、最好3种级别的标杆,任何一位云创始人都能看看自己落在了哪个区间,然后从中找到改进的办法。

你的G.R.I.T.得分是多少?一旦云创始人利用这一框架计算出了自己的分数,自己的业务在哪些地方需要改进?或者现在是不是庆祝或者维持一个很高的G.R.I.T.分数的时候?对于这些问题,他们将拥有更清楚的想法。

3万英尺高空看云

自从10多年前Bessemer制订了云计算十大定律以来,我们的投资者就不断地探索云计算公司的演变方式,我们发现先这10大定律已经逐渐过时。而G.R.I.T.是创始人建设可持续云公司可以遵循的新框架。

几年前,我们预测公有云市场到2020年将达到5000亿美元的规模。结果证明我们错了。但我们对此感到欣慰,因为这个目标已经提前2年于2018年的3月实现。

2019年预测

每年Bessemer都要进行云计算方面的预测,我们相信这些趋势将会影响可持续公司如何改变我们的工作、生活以及跟软件的互动方式。

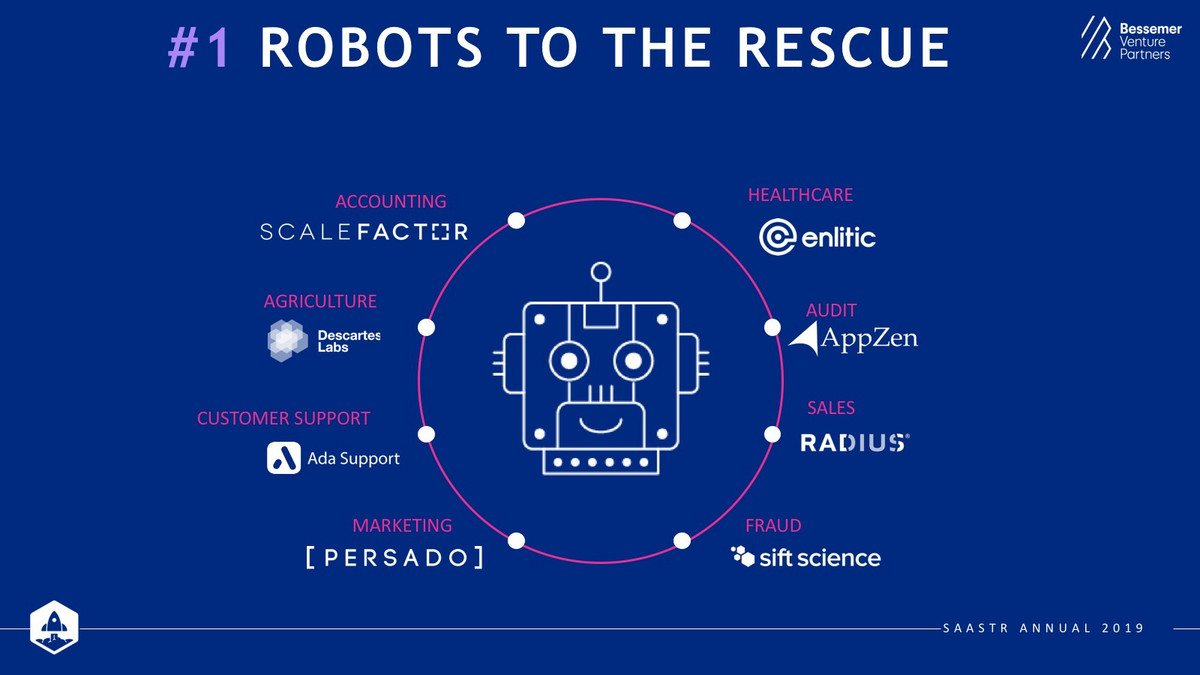

1、援助机器人

我们把“机器人”看作是这个世界的变更代理。机器学习和人工智能会成为云创始人正在开发的所有的app、平台以及服务(尤其是那些需要处理大量数据的行业,如医疗保健和农业)的工具技术。

当机器人解放了大家,让人们可以从事高价值的思考而不是自动化任务时,机器人就尤其令人感到兴奋。防欺诈、客户支持、会计等领域尤其值得关注,而ScaleFactor或者Ada Support等均是从事这方面的公司。

2、产品团队管钱

产品是任何软件公司的基础——产品是你开发和销售的东西。然而,在过去,在评估软件购买时,产品团队并不是传统的目标决策者。在人数方面他们有不受限的预算,但软件方面没有。我们认为这这种做也许是目光短浅的表现。

如果说产品是组织的核心,它涉及到公司的方方面面(销售、营销、工程以及客户),那就应该有平台来帮助大家管理、衡量和开发产品背后的设计、规划和路线图。

我们看到已经有创业者意识到这一鸿沟,并且开发出令人兴奋的工具,比如Gainsight就是其中一家。预计还会有非常多的解决方案出现,因为以产品为核心能让团队对软件、客户生命周期以及业务的每一方面拥有更深刻的理解。

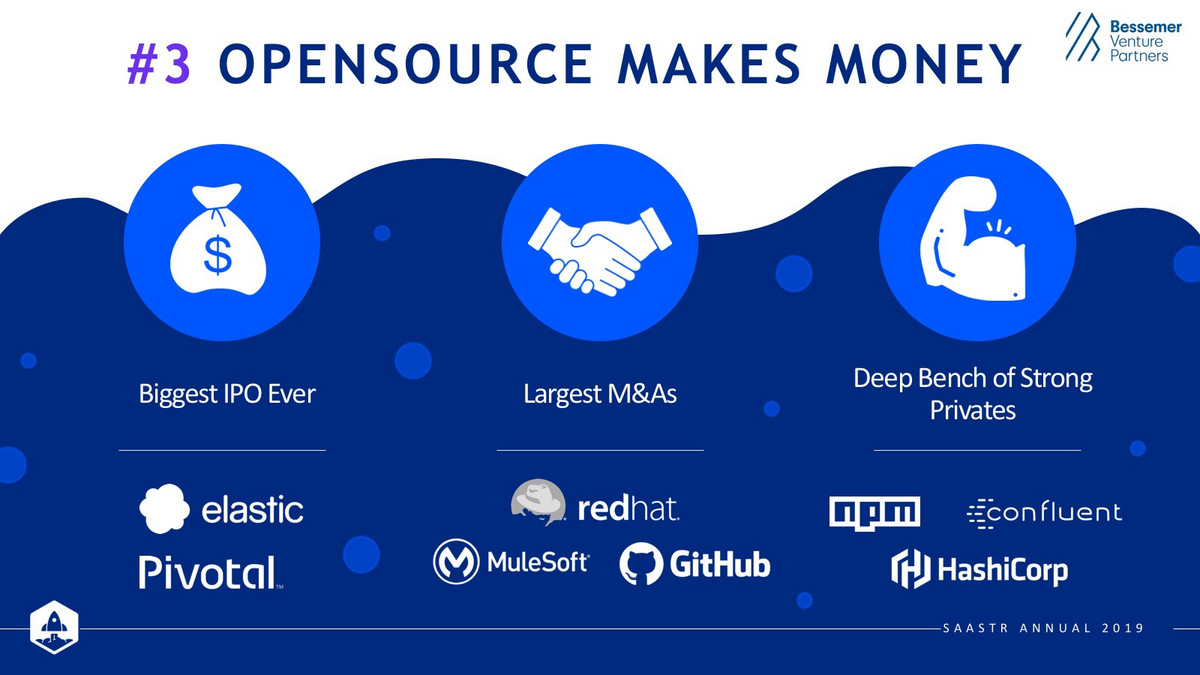

3、开源开始赚钱

开源社区一直都是硅谷的挚爱——这里聚集了关系紧密、充满才华的工程师,并且一直站在创新的前沿。但在过去,找到商业化或者流动性的路子曾经是个挑战。2018年,开源社区迎来了两桩破纪录的IPO,分别是Elastic 和 Pivotal。

我们还有3笔有史以来金额最大的并购:330亿美元的Red Hat,MuleSoft以及GitHub。像npm、Confluent以及Hashicorp这样的私有公司正在为企业开发和创新开源技术。

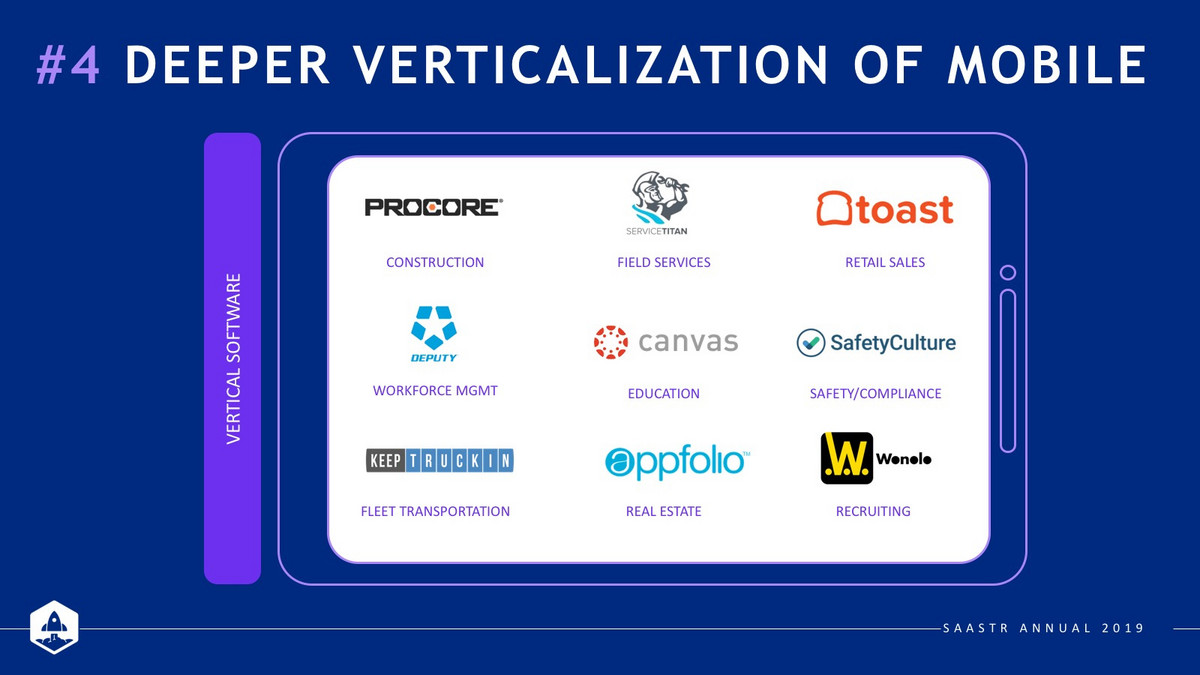

4、移动垂直化更加深入

我们认为移动渠道在水平和垂直板块都会有所体现,但移动开发在建筑、HVAC之类的垂直板块方面的进展会更快。

比方说,ServiceTitan就为现场服务及其技术人员提供了软件和移动解决方案。

只需看看你认识的人,想想他们都是怎么工作的。不坐办公桌的员工肯定会越来越多,因为他们想需要不断地走动,同时还需要接触技术,我们预计看到垂直领域出现显著变化。

在组织内部诸如产品、数据科学、SRE、QA等技术角色是缺乏足够服务的主要买家。当每一家公司都变成软件公司时,这些技术角色就会获得更多的预算和更大的购买力,从而做出关于应该买什么样的软件的决定,来帮助自己把工作做得更好。

比方说,PagerDuty就可以让IT Ops和SRE团队的工作变得简单很多,因为他们提供了一套可靠的告警系统来保证需要的时候可发出警告。

Periscope Data让数据分析师能迅速对其SQL查询进行可视化并创建出好看的仪表盘。

5、小代码/无代码

在Twilio和Auth0等公司的帮助下,Low Code/No Code运动将会提供出色的开发者体验,卸下一些小一点的任务负担,从而让开发者能专注于更复杂的问题。无代码解决方案还让知识工人有了更强大的功能而不需要工程资源。这包括了便利的自动化,比如Zapier and UiPath,以及在Salesforce和Workday生态体系内的业务app。

这些只是我们感到兴奋的众多趋势当中的5个,我们非常期望看到这些想法会如何为云生态体系继续做出贡献。

扫码下载智通APP

扫码下载智通APP