天风证券:“小微业务”重拾升势 民生银行(01988)拐点或现

本文来自“志明看金融”,作者为天风证券廖志明团队,本文观点不代表智通财经观点。

核心观点

小微企业金融业务重拾升势

小微企业金融业务是民生银行(01988)的金字招牌。其小微金融业务在09-12年曾取得辉煌的成绩,是这段时期民生银行高ROE(25.2%,2012)、高估值(1.5X PB,2012)的重要推手,其08-12年净利润符合增长率达48%。

18年小微企业业务重回主战场。经过几年的客户结构调整和业务模式升级,18年累计发放小微企业贷款4714.05亿元,18年末小微企业贷款达4069.38亿元,上年末增长13.31%,占总贷款的13.38%;小微存款达2090亿元,比上年末增长11.4%。

非保本理财规模企稳,零售转型持续推进

理财业务受监管趋严所致,其理财收入占中收比例从16年的27.8%下降至18年的16.8%。但非保本理财余额从1H18开始已企稳回升,我们认为其表外理财产品非标资产压缩已接近完成,预计未来其理财业务收入同样回升。

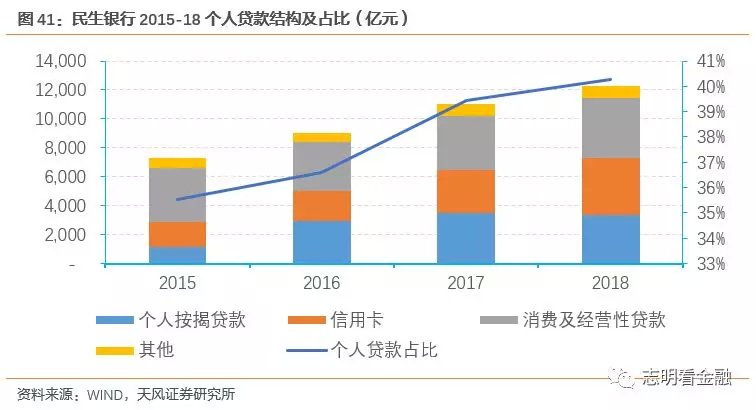

零售转型更进一步。民生银行个人贷款占总贷款比例从15年的35.55%上升至18年的40.26%。其中,信用卡贷款从15年的1709亿元增至18年的3932亿元,个人按揭贷款从15年的1143亿元增长至18年的3355亿元。

不良贷款大幅出清,资产质量未来或维持平稳

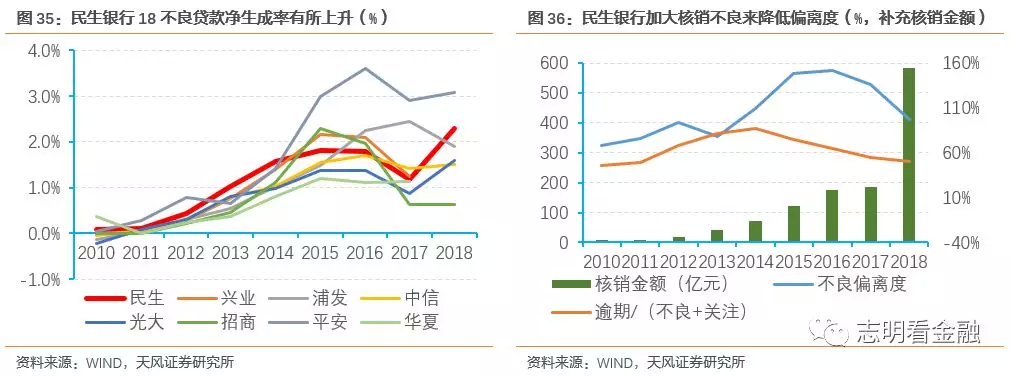

民生银行16年不良贷款偏离度高达151%,不良认定压力非常大,但随后逐步下降,18年已将至100%以下,其逾期/(不良+关注)指标呈同样趋势。近年来民生银行核销不良贷款力度不断加大(18年为584亿元)。在此背景下,其逾期贷款连降三年,从15年的高点3.94%下降至18年的2.59%;其18年关注类贷款率3.38%,较17年下降68 bp。

“小微重回主战场”后其小微企业贷款主要采取强担保的模式来控制风险。民生银行抵押贷款占总贷款比例从13年的33.64%上升到18年的42.77%,而保证贷款占比则从13年的35.89%下降至18年的20.53%。此外,小微客户结构持续优化,截至18年末,评分5档及以上小微客户贷款总额占比 86.25%,比17年末提高4.92个百分点。小微新客资产质量表现突出,2016年以来新客户不良率、逾期率仅为0.19%、0.42%。我们预计其小微企业及整体不良贷款率未来能处在一个平稳的状态。

投资建议:资产质量拐点或现,小微业务值得期待,“增持”评级

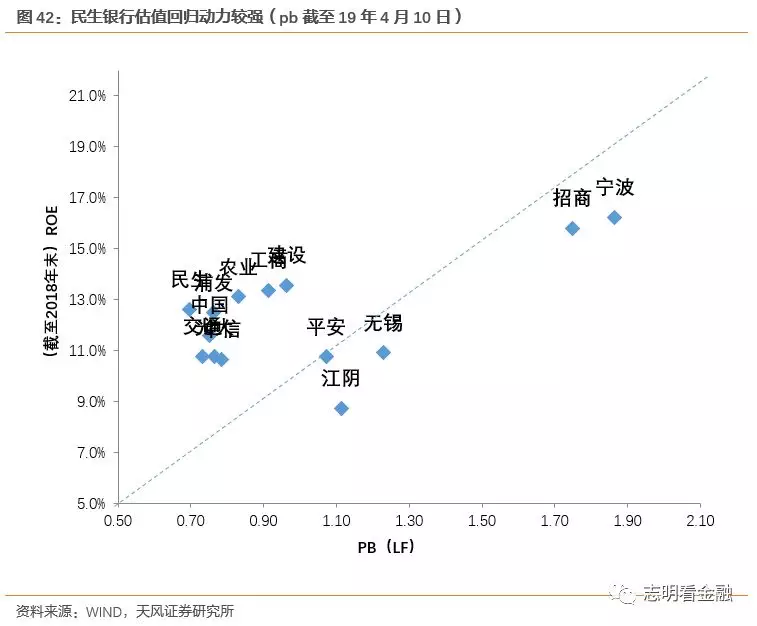

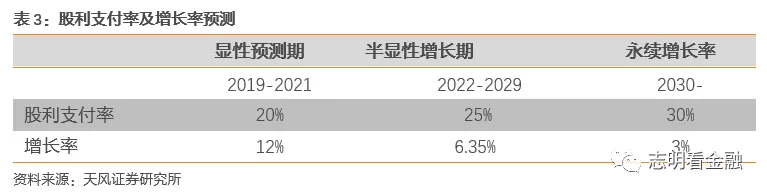

我们运用股利贴现法对民生银行进行估值,预测模型分为三个阶段:显性增长期,半显性增长期,永续增长率。假设无风险利率为十年期国债收益率3.24%,市场风险溢价为7.12%(10年期沪深指数平均收益率),beta用民生银行相对沪深300指数五年期的月回报率做回归得出为0.8980。我们测算出民生银行每股内在价值为8.16元,对应19年0.8倍PB,给予“增持”评级。

风险提示:资产质量大幅恶化;公司小微金融业务发展不及预期。

正文

1. 以小微金融业务为特色的股份行

1.1. 步履蹒跚的巨人

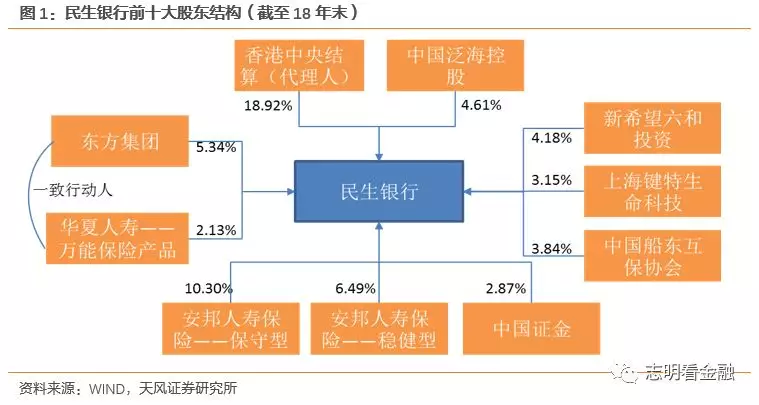

国内第一家上市的民营银行,经营机制高度市场化。截至18年末,民生银行第一大股东为香港中央结算公司,第二大股东为安邦人寿,两者均无绝对控制权。长期以来,民生银行股权相当分散,这造就了其非常灵活的管理体制和市场化竞争机制。

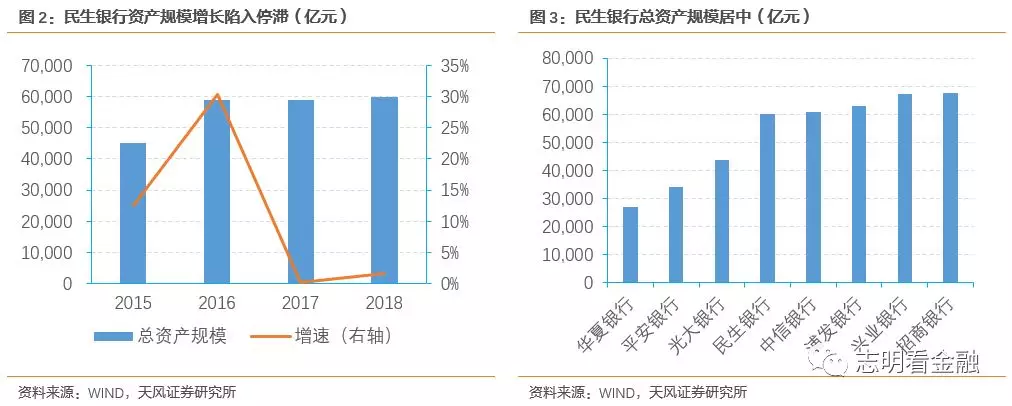

总资产规模增长放缓,居股份行中间水准。受监管政策趋严和自身资产配置调整滞后等原因,其17-18年总资产规模增长几乎停滞,同比增长仅为0.11%和1.57%。截至18年末,总资产规模为59948亿元,在8家上市股份行里排第5位。

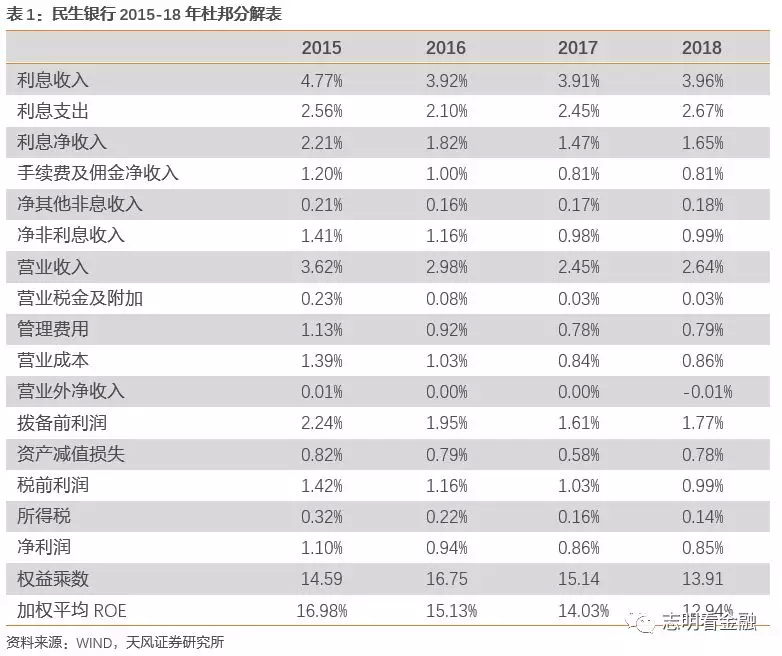

18年利润增速受制于规模增长和拨备计提。民生银行18年归属母公司净利润为503.27亿元,yoy + 1.03%。通过盈利增长拆解,我们发现平常驱动银行业利润增长最大的因素规模扩张仅贡献了0.9个百分点,而拨备因素则拖累达13.92个百分点,息差因素贡献了12.26个百分点。再往前看,自15年起其归属母公司净利增速不超5%。

近年来ROE持续走低。其加权平均ROE从15年的16.98%下降至18年的12.94%,通过杜邦分析可看出,15-17年主要是受净息差和非息收入下滑拖累所致;18年ROE的下滑则主要源自杠杆压缩和拨备多提。

1.2. 小微金融业务是金字招牌

小微企业金融业务是其金字招牌。民生银行在老16家A股上市银行里最先发力小微企业金融业务,其批量获取小微企业客户的方式主要是聚焦商圈——从各类批发市场、商会等圈子切入,为其中的小微企业、私营企业、个体工商户提供一揽子金融服务,再由这些客户口口相传介绍,渐渐积累而来。

小微金融业务在09-12年曾取得辉煌的成绩,是这段时期民生银行高ROE(25.2%,2012)、高估值(1.5X PB,2012)的重要推手,其08-12年净利润复合增长率达48%。

小微贷款占全行贷款比例最高时为13年的26%,但随着经济进入下行周期和竞争的加剧,小微企业贷款不良率的骤升(15年后不再公布),贷款余额和比重均逐年下降。

18年小微企业金融重回主战场。经过几年的客户结构调整和业务模式升级,18年累计发放小微企业贷款4714.05亿元,18年末小微企业贷款达4069.38亿元,比17年末增长13.31%,占总贷款的13.38%;小微存款达2090亿元,比17年末增长11.4%。

上市银行18年多次通过发行资本补充工具(优先股、二级资本债、可转债及定增)融资——显示监管层在经济下行周期,加码稳经济政策,对符合条件的银行补充资本一路绿灯放行,引导银行加大信贷投放。我们预计未来政策或在以下方面对支持小微企业融资还有倾斜的空间,而这或让民生银行持续受益:

1、继续加大定向降准力度,比如对小微企业再贷款、再贴现额度,支持银行小微企业贷款定向融资等;

2、继续适度降低符合条件的小微企业贷款风险权重系数;

3、适当提高银行对小微企业贷款不良率容忍度;

4、进一步降低小微企业贷款利息收入所得税费。

2. 生息资产扩张受政策影响较大

2.1. 生息资产增长压力仍存

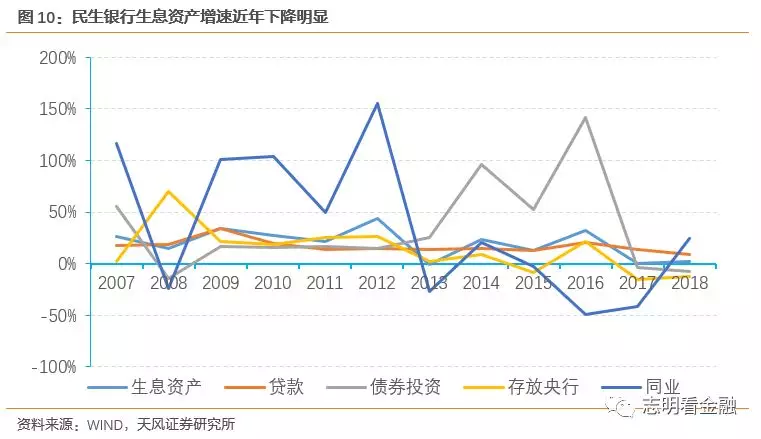

生息资产增长曾靠同业资产高增来驱动。在2011-2013年期间,同业资产因1、可节约资本(对3个月以上的银行机构债券风险权重仅为25%);2、展业成本低于信贷;3、不受贷款额度、贷存比(<=75%)和拨贷比(>=2.5%)等监管指标限制,包括民生银行在内等股份行将信贷包装为同业资产(主要以“买入返售”的形式),来驱动生息资产规模的高速扩张。

2012年是其同业业务发展的高峰。民生银行2012年同业资产占生息资产的比例为33.95%,在当时上市银行中仅低于兴业银行;其中“买入返售”占总资产比例为23.71%;同业规模YoY + 155%。

2013年生息资产和同业资产增速双双为负。2013年3月银监会出台了理财8号文:1、对不达标的非标资产按贷款计提资本;2、理财资金投资非标的余额在任何时点均以理财产品余额的35%与商业银行上一年度审计报告披露总资产的4%之间孰低者为上限。因当时同业资产里的“买入返售”是表内非标的藏身处,且表外超出规定上限的非标资产回表也加剧了资本的消耗——导致其2013年需压缩表内外非标资产,让同业资产从此彻底告别高增长。

对政策反应滞后导致其近年来生息资产增速几近停滞。2014年银监会127号文出台:禁止买入返售、同业代付、三方回购等资产投资非标。股份行大多在2015年迅速将表内非标资产腾挪至“债券投资”的“应收账款”科目下,而民生银行对相关资产的摆布到2016年才完成。

2016年后银监会限制非标资产的政策密集出台。比如2016年银监会42号发文:要求SPV实行穿透管理;2017年,银监会的“三三四十”系列检查,针对监管套利、同业空转、信贷投放等;流动性新规:限制同业负债及非标资产的规模和期限错配;资管新规:全面禁止非银通道。18年,银保监会的大额暴露管理办法:收紧对单一同业的风险敞口等。这些政策让民生银行持续压缩非标资产,且动作晚于同业,使其生息资产同比增速在17-18年仅为0.01%、1.78%。

19年资产扩张压力仍存。18年5月,银保监会颁布《商业银行流动性风险管理办法》,增加了一项新指标——流动性匹配率,且必须在2020年1月1日之前达到100%。我们经过测算,民生银行18年末流动性匹配率约为67.79%,在2020年1月1日达标压力仍然较大,其表内非标及长期限资产仍需压缩。

2.2. 负债端支撑有限,政策留有空间

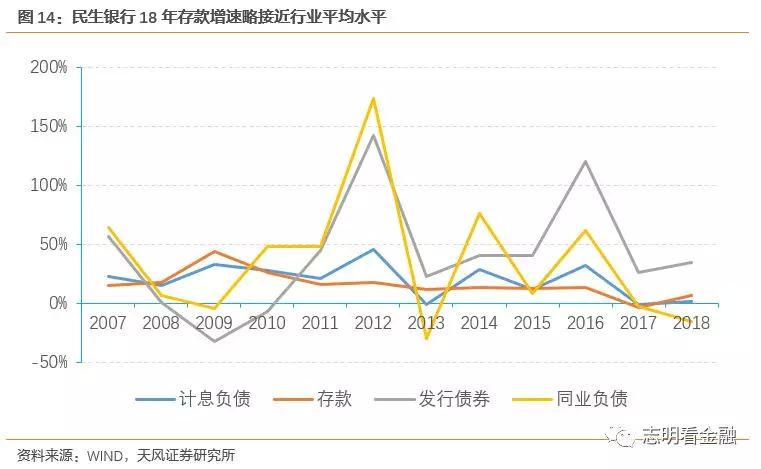

负债端增长依赖存款拉动。截至18年末,其广义同业负债(含同业存单)占比29%,接近监管规定上限,已无多少增长空间——生息资产规模增长的负债支撑几乎全部落在存款增长科目。民生银行18年计息负债增长1.47%,存款增速为6.78%,略低于行业平均水平。鉴于股份行普遍吸储能力不强,很难通过做大流动性匹配率分子的方式来达标。我们认为其19年生息资产规模增长预计不容乐观,对盈利增长的贡献可能维持弱势。

一级资本仍需补充。截至18年末,民生银行核心一级、一级、资本充足率分别为8.93%、9.16%、11.75%。其中,15-18年一级资本充足率为9.19%、9.22%、8.88%、9.16%,距离监管底线要求8.5%高出不到一个百分点,且近三年排名股份行末尾。目前监管层放开了银行发行永续债的政策,其或可利用此点补充一级资本。

政策留有回旋余地。流动性匹配率分母加权资金运用中分类不是很细致全面,其中第5类为“由银保监会视情形确定的项目”,其折算率由银保监会视情形确定——这里存在相机抉择的可能。我们认为在监管层去杠杆的节奏和思路有所缓和之际,引导银行加大信贷投放支援实体经济上升到了更重要的位置,部分对银行过严的监管指标存在松动可能。

3. 净息差回升,中收增长渡过困难期

3.1. 净息差有所回升

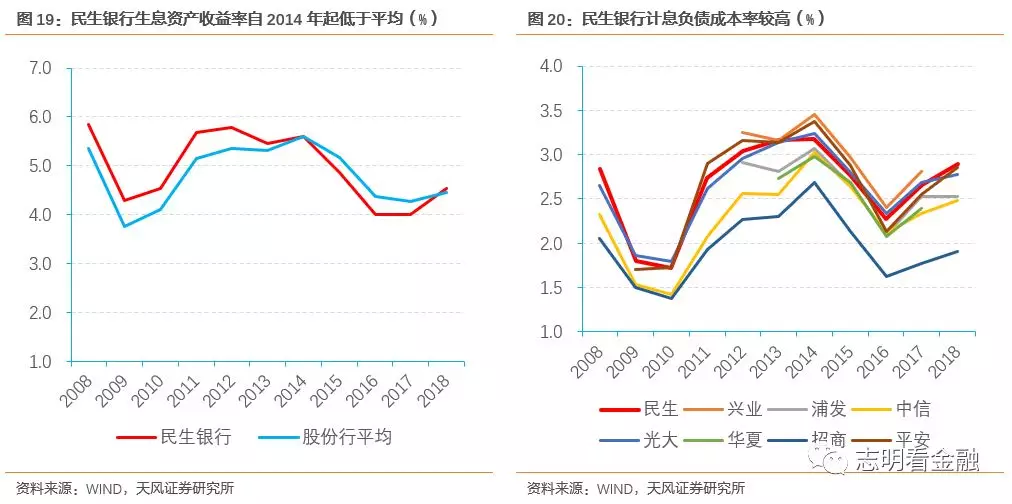

净息差前高后低,18年回升较多。在2012年以前,民生银行的小微金融业务和同业业务都具备高收益的特征,这令其净息差一度领股份行之先。但2012年是一个明显的分水岭,这一年开始其小微企业信贷占贷款比例进入下降通道,而前面所述的高收益同业资产从2014年也开始持续压缩,而其计息负债成本一直高于股份行平均——这些因素令其净息差一路下滑至股份行底部水平。民生银行18年净息差为1.73%,较17年上升23 BP,主要源于17年市场利率上升的滞后传导。

生息资产收益率前高后低,计息负债成本率较高。其生息资产收益率14年前高于股份行平均,14年后低于股份行平均,18年为4.53%,较17年上升52 bp;而其计息负债成本率为2.89%,为公布年报的股份行中最高。

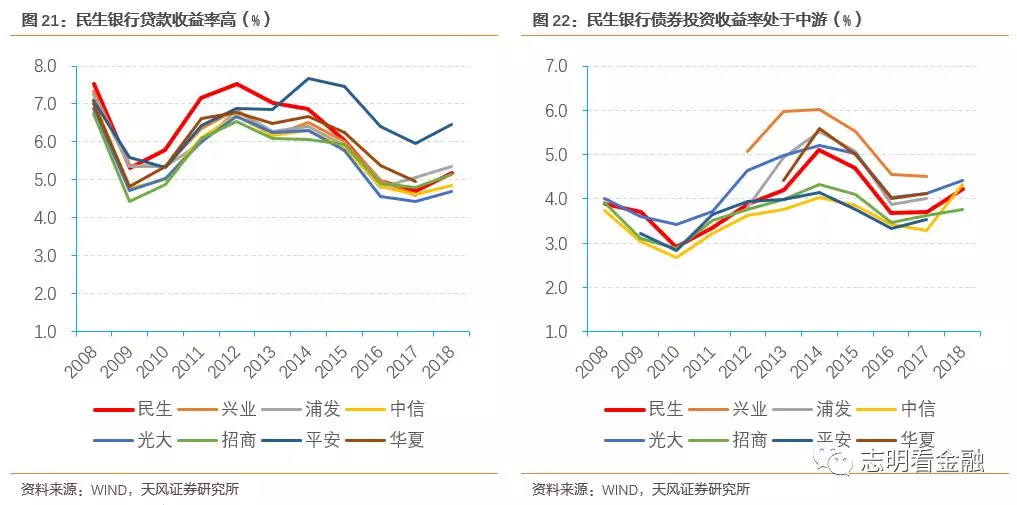

贷款收益率自小微企业信贷压缩后优势不在,18年升幅较多。贷款收益率自13年小微企业金融业务占比下降后,很快泯然于众股份行。贷款收益率18年为5.18%(低于招商和平安),相较17年上升了48 bp,其贷款投放占生息资产比例也提升近4个百分点。

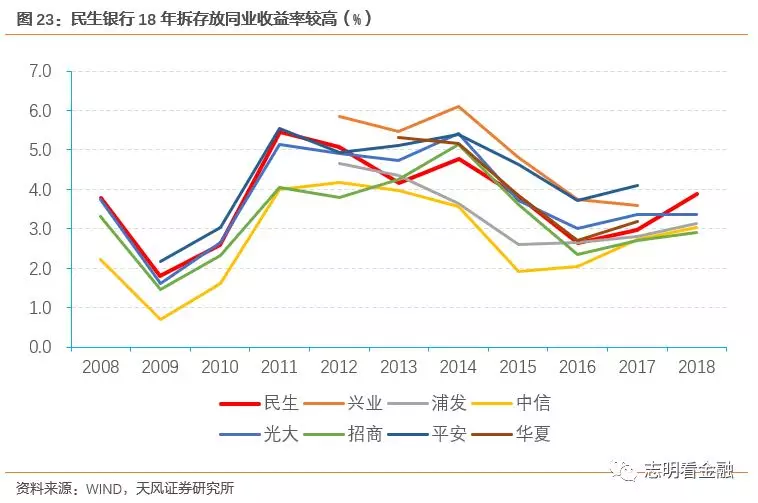

存拆放同业资产收益率回升明显。同业资产收益率的走势与贷款较为类似,在12年前高于股份行平均水平,13年后便逐渐落后股份行平均水平。18年为3.89%,较17年提升91bp,高于已发布年报的其他股份行。

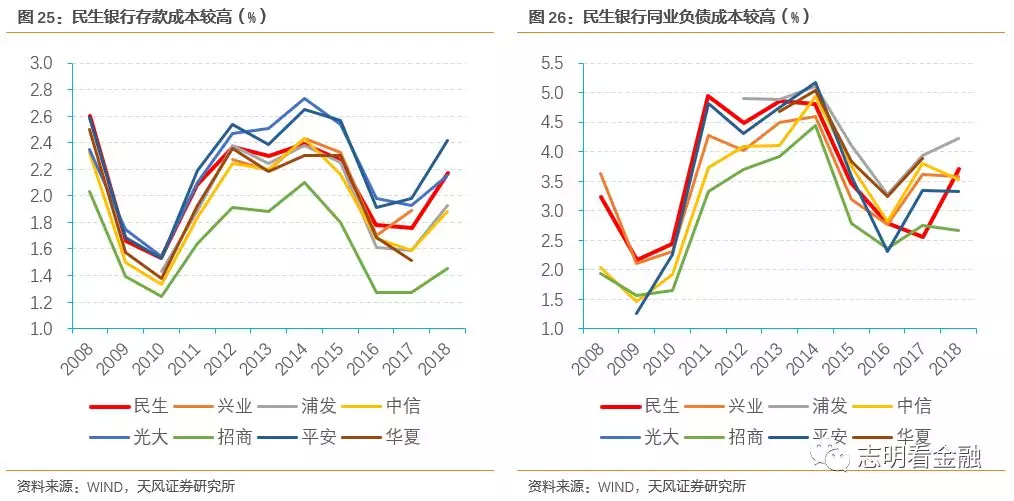

负债结构优化,但成本居高不下。截至18年末,民生银行存款占计息负债比例为58.09%,较17年提升2.89个百分点;同业负债占比为29.54%,较17年下降近6个百分点;发债占比为12.37%。民生银行的存款成本率在股份行中一直处于高位;同业负债成本率18年为3.71%,较17年提升了1.16个百分点。

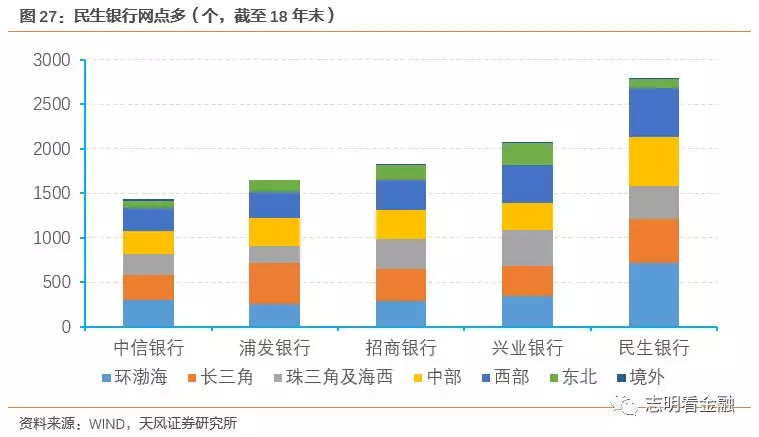

存款成本高企或源于其股东背景较为薄弱。民生银行是股份行里唯一的民营银行,它不像其他股份行多拥有地方政府或国企股东背景,缺乏稳定的低成本政务或国企存款,必须用完全市场化的手段去竞争——这需要下沉更多的营业网点(民生银行网点数量在股份行里较多),提高了其营业和存款成本。

净息差未来或承压。随着贷款利率进入下行通道,民生银行资产端收益率或有所下降,而负债端的激烈竞争让成本难以回落,其净息差未来走势取决小微战略和零售战略持续效果,使其资产端收益率提升幅度高于负债端抬升幅度。

3.2. 非保本理财规模企稳回升,成本收入比逐年下降

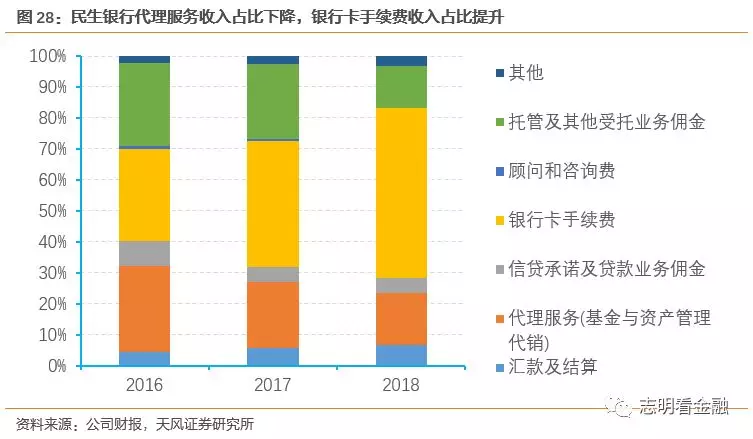

银行卡手续费收入持续扩大。银行卡手续费收入占比从16年的29.87%上升至18年的54.9%;信用卡发卡量从16年的2834万张上升至18年的4955万张,信用卡应收账款总额从16年的2073亿元升至18年的3932亿元,我们认为得益于良好的市场化竞争机制,其银行卡手续费收入有望延续上升趋势。

非保本理财余额企稳。理财业务受监管趋严所致,其收入占比从16年的27.8%下降至18年的16.8%。但民生银行非保本理财余额从1H18开始已企稳回升,我们认为其表外理财产品非标资产压缩已接近完成,预计未来其理财业务收入同样回升。

信用卡业务模式转型扎实推进。聚焦千禧一代核心目标客群,18年新增千禧客户占新增客户总数的64.36%;继续强化获客模式转型,网申获客占比持续提升,通过做大官方免费渠道和荐者有份低价渠道,户均获客成本显著下降。持续加强交易促动,提升客户活跃度。信用卡卡均交易额4.46万元,保持同业先进水平。18年实现非利息净收入280.73亿元,同比增长33.82%。

成本收入比逐年降低,但高于股份行平均水平。民生银行持续推进降本增效和产能提升,加强成本精细化管理,压降刚性运营成本占比,成本结构不断优化,运营效率进一步提升。其成本收入比从2015年的37.97%下降至18年的31.72%,但仍高于股份行平均——这同样显示出其股东背景在股份行里较为薄弱,高度的市场化机制抬高了其营业成本。

4. 资产质量平稳,但压力仍存

4.1. 资产质量各项指标有喜有忧

不良率一路上行,拨备一路下降。民生银行的不良贷款率从2010年的0.69%上升至18年的1.76%,拨备覆盖率从2011年的357.29%一路下降至18年的134.05%。主要原因是因早期其小微企业贷款主要采取保证+信用类贷款的弱抵押形式,随着经济步入下行周期和小微业务竞争加剧,小微企业贷款不良率持续上升,小微客户违约时民生银行几乎只能遭受全额损失。

信用成本17年前持续上升。从2015年开始民生银行便不再公布小微企业不良贷款率,但从不断上升的信贷成本可侧面看出应该是呈继续上升趋势。受此影响,其小微企业贷款占全行比例自13年起不断下降。

不良偏离度回归正常,加大不良暴露力度。民生银行16年不良贷款偏离度高达151%,不良认定压力非常大,但随后逐步下降,18年已将至100%以下,其逾期/(不良+关注)指标呈同样趋势。近年来民生银行对不良贷款核销力度十分之大,18年不良贷款(加回核销)净生成率为2.3%。

关注类、逾期贷款在18年双降。在加大不良贷款暴露与核销的背景下,其逾期贷款连降三年,从15年的高点3.94%下降至18年的2.59%;其18年关注类贷款率3.38%,较17年下降68 bp,但高于股份行平均水平。

“小微重回主战场”后其小微企业贷款主要采取强担保的模式来控制风险。民生银行抵押贷款占总贷款比例从13年的33.64%上升到18年的42.77%,而保证贷款占比则从13年的35.89%下降至18年的20.53%。此外,小微客户结构持续优化,截至18年末,评分5档及以上小微客户贷款总额占比 86.25%,比17年末提高4.92个百分点。小微新客资产质量表现突出,2016年以来新客户不良率、逾期率仅为0.19%、0.42%。我们预计其小微企业及整体不良贷款率未来能处在一个平稳的状态。

4.2. 贷款结构持续优化,零售战略深入推进

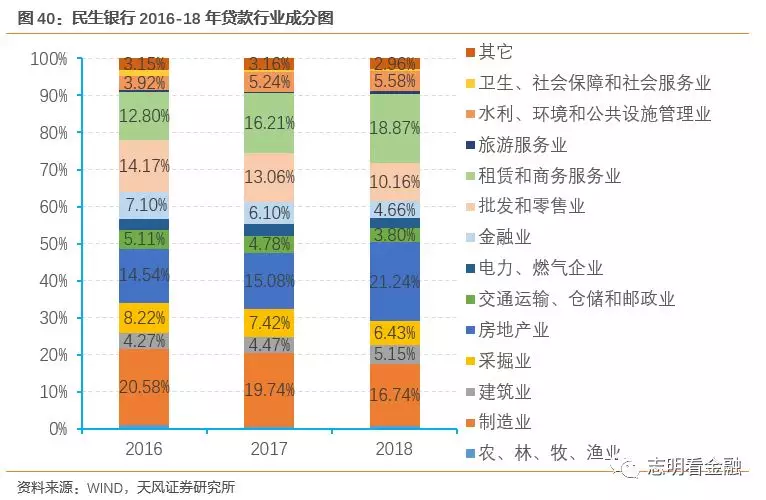

贷款结构调整利于资产质量改善。不良高发的制造业+批发零售业贷款合计占比从16年的34.75%压降至18年的26.9%;风险较低的房产地贷款占比从16年的14.54%上升到18年的21.24%,租赁和商务服务业从16年的12.8%扩大到18年的18.87%。

零售转型更进一步。民生银行个人贷款占总贷款比例从15年的35.55%上升至18年的40.26%。其中,信用卡贷款从15年的1709亿元增至18年的3932亿元,个人按揭贷款从15年的1143亿元增长至18年的3355亿元。

5. 投资建议:资产质量拐点或现,小微业务值得期待,“增持”评级

我们对民生银行19-21年的基本假设包括:

1、18年或是其资产质量拐点。伴随着18年巨量不良贷款的核销,带来不良偏离度、逾期和关注类贷款的大幅下降,叠加其小微企业贷款担保强度的提升,资产质量未来或稳中有降。我们预测其19-21年不良贷款率依次为1.67%、1.65%、1.60%。

2、小微金融业务值得期待。我们预计未来小微扶持政策或在定向降准、适度降低小微贷款风险权重、继续提高小微不良容忍度、降低小微企业利息收入税费等方面存在倾斜空间, 这或让民生银行持续受益。如果其小微贷款占全行贷款比例可重拾升势,其净息差或能重回高位,提振其ROE和估值水平。

我们运用股利贴现法对民生银行进行估值,预测模型分为三个阶段:显性增长期,半显性增长期,永续增长率。假设无风险利率为十年期国债收益率3.24%,市场风险溢价为7.12%(10年期沪深指数平均收益率),beta用民生银行相对沪深300指数五年期的月回报率做回归得出为0.8980。外加下述列表假设增长率,测算出民生银行每股内在价值为8.16元,对应19年0.8倍PB,给予“增持”评级。

6. 风险提示

资产质量大幅恶化;公司小微金融业务发展不及预期。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP