奈飞(NFLX.US)一季度新增付费用户创新高 但业绩指引逊色 盘后一度跌超7%

本文来自“华尔街见闻”,作者李丹。

奈飞(NFLX.US)一季度业绩优于市场预期,但二季度指引明显逊色,引起市场对竞争加剧环境下恐难保持高增长的担忧,股价盘后急跌。

美东时间16日周二盘后,奈飞公布,今年一季度净增加付费用户创最高纪录,但奈飞公布的二季度盈利、收入和新增用户指引均不增反降,出乎华尔街意料:

第一季度每股收益(EPS)为0.76美元,同比增长将近18%,分析师预期0.58美元。

第一季度营收45.2亿美元,同比增长约22.2%,分析师预期45.0亿美元。

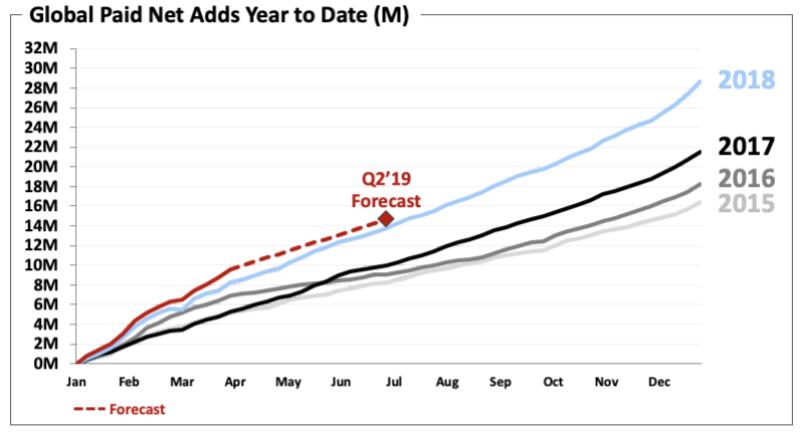

第一季度付费用户净增960万,同比增长16%,分析师预期增长894万。

一季度美国市场新增订阅用户174万,市场预期为161万。

一季度国际市场新增订阅用户786万,市场预期733万。

奈飞的二季度EPS指引为0.55美元,意味着将同比下降35%,媒体调查的分析师预期为0.99美元,相当于同比增长约16.5%。

奈飞的二季度营收指引为49.28亿美元,同比增长26.1%,低于分析师预期49.5亿美元。

奈飞预计二季度新增付费用户500万,同比下降8%,30万来自美国,470万来自海外,而分析师预期合计增加609万,美国61.7万,海外547万。

从指引看,奈飞预计的二季度新增付费用户数比分析师预期值少增将近18%,美国地区当季预期新增用户只有市场预计的一半。奈飞称,今年上半年新增用户将达到1460万,同比还增长7%。

截图来自奈飞财报

奈飞宣布,首席营销官Kelly Bennett今年将退休。在找到Bennett的继任者以前,首席内容官Ted Sarandos将兼任Bennett的职务。

财报公布后,本周二收涨逾3%的奈飞股价盘后急跌,盘后一度跌超7%,此后跌幅明显收窄,截至更新跌幅不足1%。截至本周一收盘,今年以来奈飞股价累涨约30%,几乎是同期标普500涨幅的两倍。

巨头环伺 奈飞如何保持增长

媒体报道认为,奈飞的新增用户指引明显不及华尔街预期令市场担忧,奈飞在竞争与日俱增时无法保证业绩增速。

华尔街见闻注意到,财报发布前,本周二上午,德意志银行(德银)在公布的报告中将奈飞的目标价从360美元调升至400美元。德银分析师Bryan Kraft评价称,奈飞平台的地位有助于吸引消费者和行业人才。尽管受到HBO、Hulu、亚马逊和迪士尼的“围攻”,奈飞仍会继续保持订阅用户的增长。

德银的乐观评价或多或少令人意外,毕竟最近奈飞的对手纷纷采取了行动,奈飞将要迎来大举进军流媒体领域的强敌迪士尼。

亚马逊本月初投入1.5亿美元,与制作《西部世界》的编剧诺兰夫妇签下为期五年的合约。

迪士尼上周四宣布今年11月12日在美国正式上线“迪士尼+”,届时针对付费用户的定价为6.99美元/月,如果按年订阅则为69.99美元一年,约合每月5.83美元。次日奈飞股价大跌,截至本周一,两天内市值蒸发约90亿美元。

华尔街见闻稍早文章称,迪士尼+的定价大幅低于奈飞目前的定价。今年1月15日,奈飞宣布美国地区服务涨价13%-18%,为其推出流媒体服务十二年来最大的提价幅度。经过此次调价,奈飞收费最低的基本套餐从每月8美元涨至9美元,收费最高的套餐从每月14美元涨至16美元,最受欢迎的套餐月收费从11美元涨至13美元。

奈飞的CEO Reed Hastings将二季度新增用户增长下滑部分归咎于美国地区涨价。不过,奈飞在公布财报时表示,预计新入场的对手不会明显影响公司的增长,因为从线性经营到按需经营的娱乐业转型规模很大,而且奈飞提供的内容性质和他们不同。

扫码下载智通APP

扫码下载智通APP