申万宏源:宏观经济助力财险外部经营环境改善,维持保险板块“看好”评级

本文来自微信公众号“大金融研究”。原标题为“保险:上市险企2019年3月保费数据点评”。

本期投资提示:

事件:平安、国寿、太保、新华和人保披露1Q19保费数据,合计实现原保费收入2742、2724、1280、432和1932亿元,同比增速分别为8.4%、11.9%、6.1%、9.5%和13.6%。

寿险以价换量成为行业共识,平安寿险3月单月个人业务新单增速转正,行业价值率佳音可期。1Q19,平安寿、国寿、太保寿、新华和人保寿累计原保费同比增速分别为8.1%、11.9%、4.0%、9.5%和18.3%;3月单月同比增速分别为13.6%、-6.3%、6.9%、12.3%和11.2%。

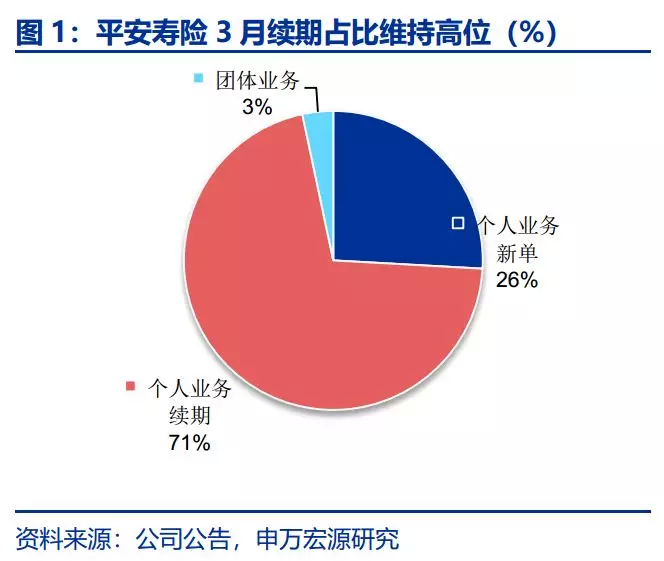

国寿单月原保费增速为负主要系去年同期销售臻品系列年金产品基数较高所致;平安寿险1Q19实现个人业务新单保费530.7亿元,同比下滑13.1%,1-3月单月同比分别为-20.2%、-2.2%和+1.2%,主要系公司主动调结构控制短交储蓄型业务,规模淡化开门红时点数据考核,聚焦长期储蓄型和保障型产品销售,1Q19个人业务续期业务占比达73.2%,同比增速为17.9%。

太保寿险继续强化全年新单的均衡分布,并在3月升级保障,持有“金系列”产品的存量客户可通过“附加爱满家”A/B/C三种不同方案可将原来60/42/35种病种全面升级至100种,强化保障属性、提升客户体验。

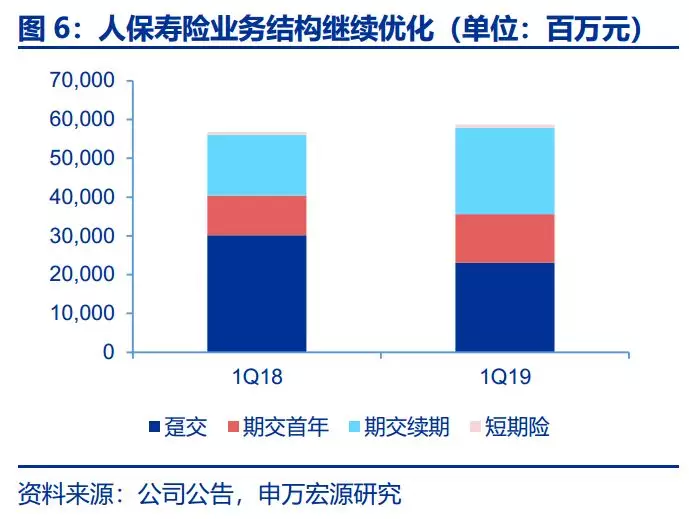

新华继续强化“以附促主”销售策略,个险渠道健康险新单销量略超预期。人保寿险和人保健康在2018年主动收缩趸交业务和中短存续期业务规模,2019年轻装上阵。人保寿险长险趸交和首年期交保费增速分别为-23.5%和22.4%,续期业务占比达37.9%(同期为27.6%),人保健康期交保费同比增长近4倍至16.9亿元,得益于着力发展长期重疾产品。

预计平安寿、国寿、太保寿和新华1Q19NBV增速为+4%、+25%、-2%和+8%,全年前低后高,负债端逐步向好。展望全年,银行理财等替代性产品收益率逐步下行,股市向好提升分红/万能型产品吸引力但也在一定程度上分流部分资金并对继续率产生一定压力;随着居民可支配收入增速回暖,保障型产品供需结构有望继续向好,看好对新单的量价贡献。

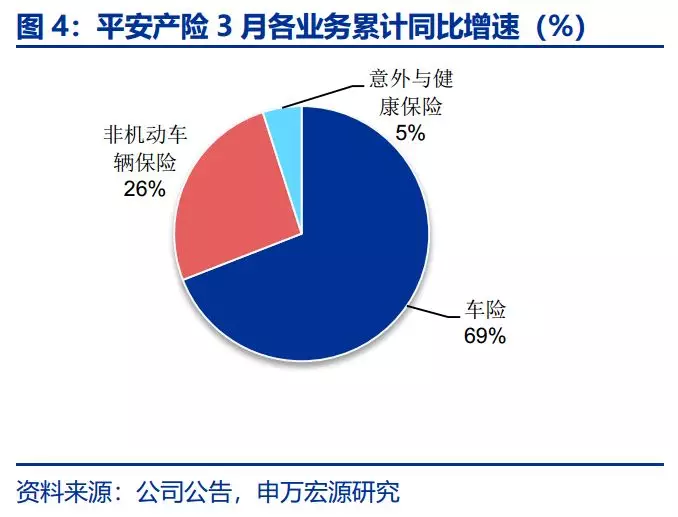

宏观经济企稳助力财险外部经营环境改善。1Q19人保财、平安财和太保财原保费同比增速为18.3%、9.5%和12.3%,3月单月为11.2%、8.6%和11.6%。人保财险披露原保费构成,1Q19各险种原保费同比增速如下:机动车辆险(3.6%)、意外伤害及健康险(56.7%)、农险(19.3%)、责任险(31.3%)、企业财产险(9.9%)、货运险(7.9%);1Q19平安产险车险、非车和意健险保费同比增速分别为8.4%、7.4%和45.3%。

1Q18人保财险和平安财险综合成本率分别为95.98%和95.9%,预计1Q19分别为96.2%和96.1%,市场竞争环境仍相对激烈。1Q19行业新车销量同比下滑11.3%,1-3月分别为-15.8%、-13.8%和-5.2%,呈现降幅逐季收窄趋势,随着宏观经济环境的边际改善,助力车险、非车业务外部经营环境改善。

投资建议:从社融底到经济底,长端利率筑底;经济数据指标同步改善,3月CPI达2.3%进一步托底长端利率;权益市场持续催化下保险板块β有望加速展现。值得注意是,复盘可知,M1同比增速的回升&PMI拐点往往伴随着“连续降准”的末期,长端利率拐点再次得以验证,当前平安、国寿、太保和新华对应2019年PEV分别为1.30、0.92、0.86和0.98X,对应历史估值分位数分别为57.2%、16.6%、7.6%和37.2%。维持保险板块“看好”评级,推荐顺序:新华保险、中国平安和中国太保。

风险提示:长端利率快速下行,资本市场波动拖累投资收益,保障类产品销售不及预期。

扫码下载智通APP

扫码下载智通APP