物业服务行业:万亿市场逐渐明朗,龙头公司扬帆起航

本文来自微信公众号“餐饮旅游分析师刘越男”,作者为刘越男。

报告导读:物业服务行业在未来 3-5 年 仍然处于快速发展时期,龙头公司市占率提升空间大。

投资摘要

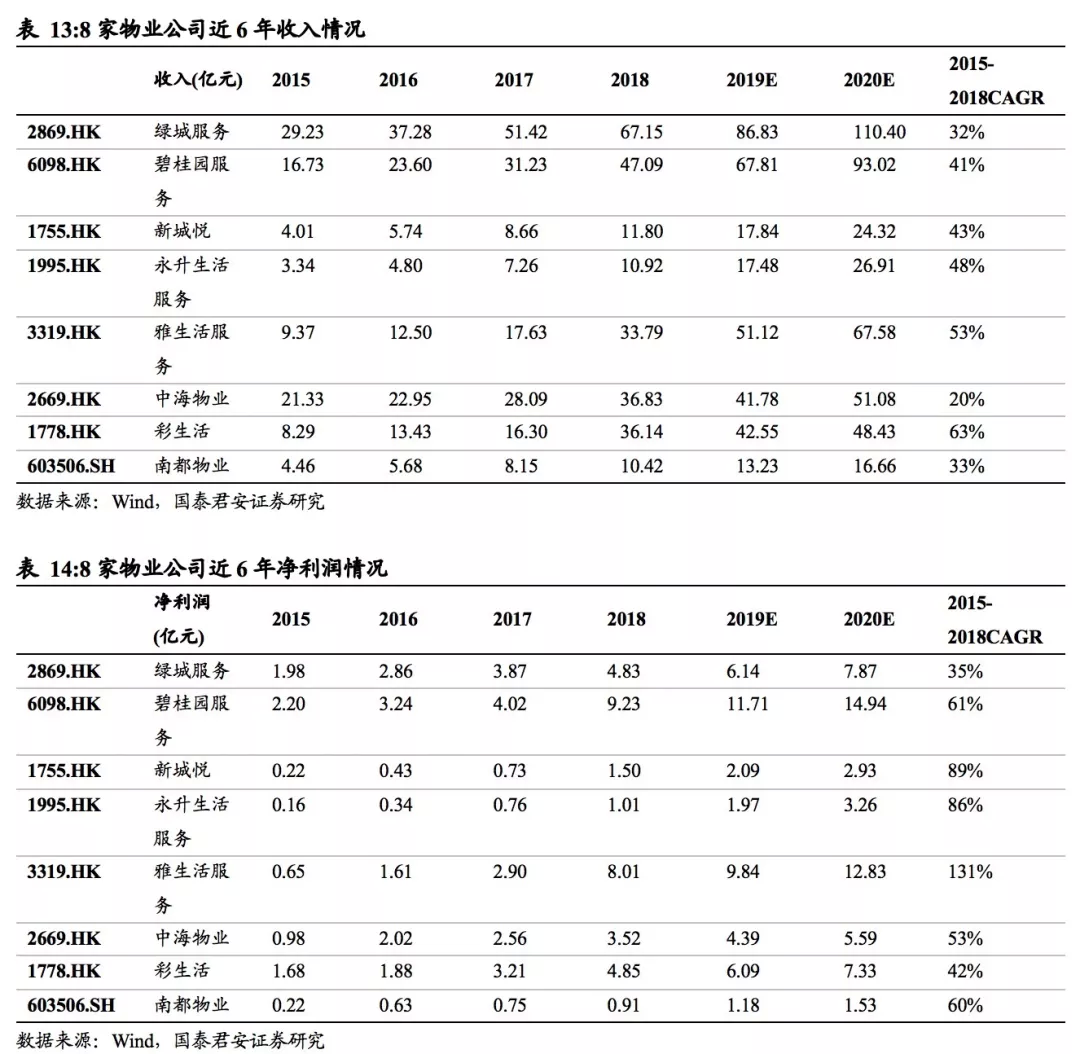

给予行业“增持”评级。考虑到物业服务行业在未来 3-5 年 仍然处于快速发展时期,且龙头公司市占率提升空间大。2015-2018E8家核心公司平均的收入和净利润 CAGR 分别为 40%和 66%。我们认为外部市场拓展型龙头公司的估值水平 PE应为30-40x,关联交易型龙头的估值水平 PE为20-30x。

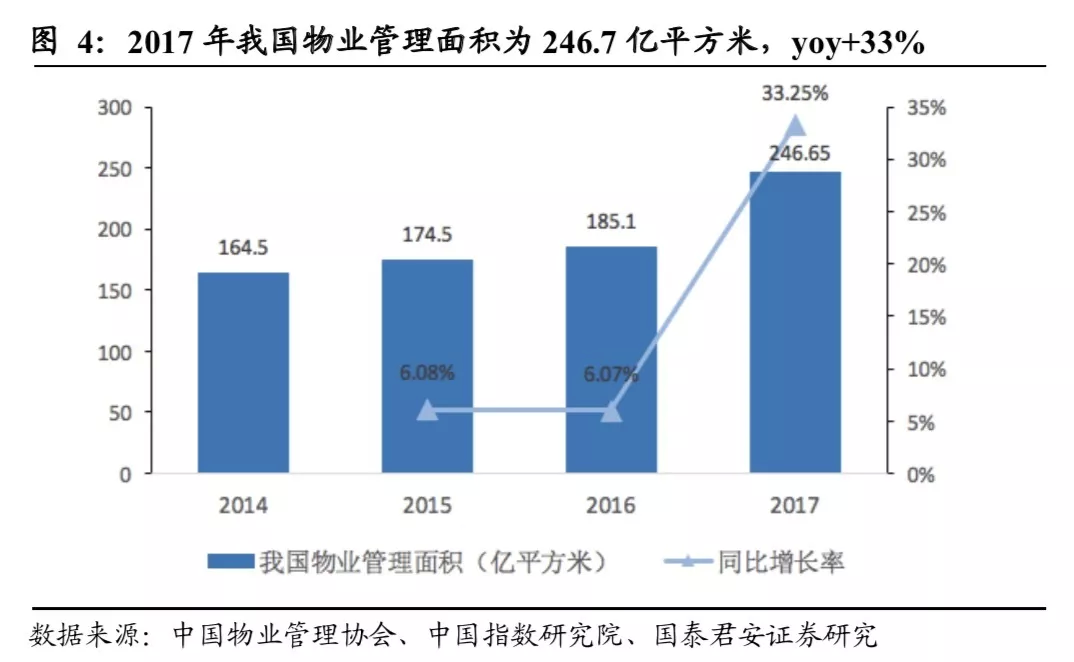

物业服务行业将迎来业绩爆发期。①商品房迎交付小高潮,物业管理行业市场规模有望破万亿。根据2016-2018年房地产开发企业销售商品房房屋面积,估算到 2020 年管理面积可增加约 44 亿平方米达到290 亿平方米,市场规模可达到 1.5万亿元。②非住宅物业管理面积约占总管理面积的30%,收入占比40%。成长空间巨大。③增值服务占比逐年提升,龙头公司收入占比至少还有 10 个 pct 提升空间。

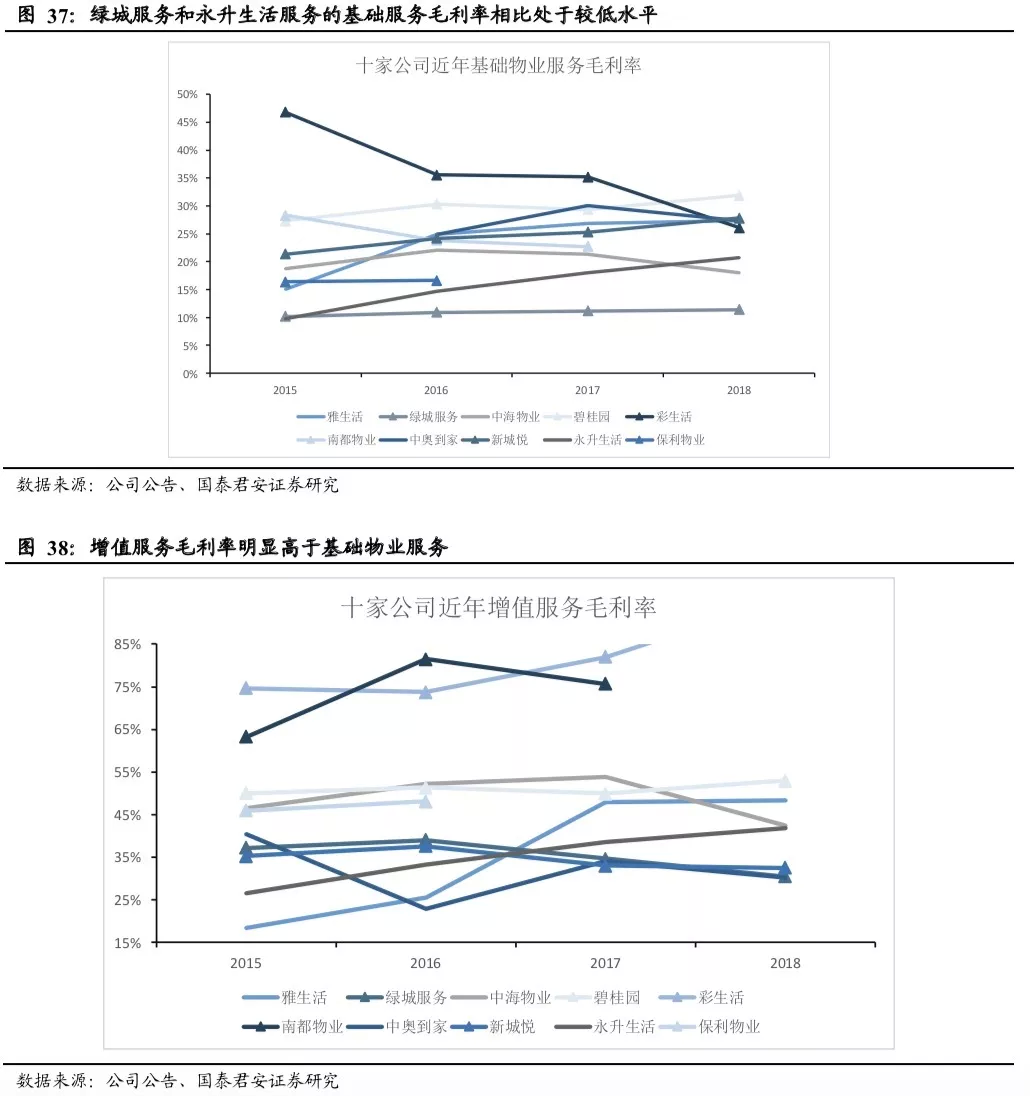

市场集中度还有较大提升空间。①CR100已由2013年的16.28%上升至 2017年的 32.42%,CR10 亦在同一时期由 4.85%上升至 11.06%, 行业仍处于不断整合中,整体集中度仍在提升。②与海外公司(细分 领域 21%/46%)和房地产行业(CR100 47.7%,CR10 24%)相比, 仍有提升空间。③头部公司的两大发展路径,短期看性价比,长期看品牌。大股东支持与市场拓展并存。龙头公司哪家强:①8 家核心公司均有较高的物业储备和收入增速,其中新城悦(01755)获取关联方支持较多,绿城服务(02869)拥有较强的品牌和市场拓展能力。②人力是主要成本, 部分公司(如新城悦)采用外包形式降低成本,绿城服务则短期牺牲了人力成本来实现较高质量的服务。同时,市场拓展型公司员工激励更加充分,永升生活服务(01995)做得比较突出。③各大公司均与时俱进,投 资智能管理系统。永升生活、新城悦、绿城服务增值业务板块收入占比分别高达 38.02%、36.34%、33.52%。

估值应大幅提升。①北美物业龙头公司FirstService(FSV.US)和ServiceMaster(SERV.US)在2017年之前的平均PE-TTM分别为70x/36x。上市以来的平均估 值为 36x/30x。②排除 2015 年 A 股牛市的影响,众信旅游和凯撒旅游的平均估值分别为 56x 和 51x。麦当劳(MCD.US)、肯德基(YUM.US)和星巴克(SBUX.US) PE-TTM稳定在20x左右。而星巴克在高速发展期1993-2006年平均高达估值 为 54x。③物业管理受地产和宏观因素波动影响小,未来竞争主要看公司管理和服务能力,应给予等同于高增长消费品的估值。

风险提示。房地产周期波动的风险;公司无法继续获得已有物业经营的风险;人力成本或其他经营成本上涨的风险;大量物业管理服务协议终止或 不续约对公司业务产生重大影响的风险;业主不履行交付物业费的风险; 公司未来规模增长和增值业务拓展不达预期风险。

目录

以下为核心内容及图表节选 欢迎联系团队成员或对口销售获取完整报告及相关资料

1、万亿级别市场,仍在快速增长

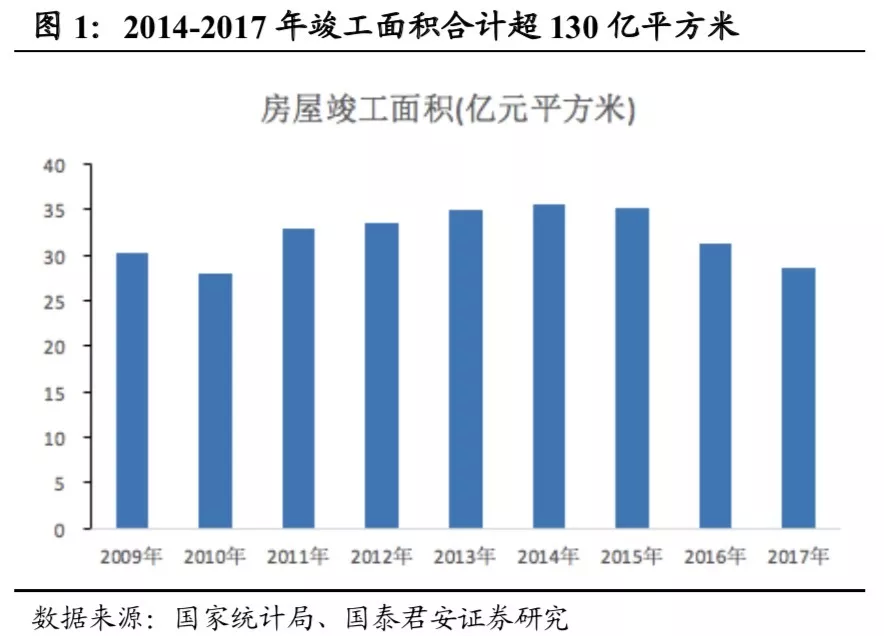

2014 年至 2017 年连续四年全国房屋竣工量合计高达 130.45 亿平方米左右。同时,部分地区政府推动老旧住宅区引入物业管理,也为物业管理行业提供了巨大的市场空间。估算到 2020 年管理面积可增加约 44 亿平方米达到 290 亿平方米。

2015至2017年公司面向业主开展的多元化社区增值服务收入占比由7.3%上升至15.2%,该类业务2017年的毛利率高达62.4%,其占比上升意味着公司收入结构的优化。

其中2017年社区增值服务收入中有42.9%来自于家具生活服务、22.1%来自于公共空间租赁服务、21.2%来自于房屋中介服务以及13.8%来自于车位租赁及销售服务。不断丰富创新的增值服务收入来源,推动永升发展进化为一家多元化收入来源的现代化社区服务公司。

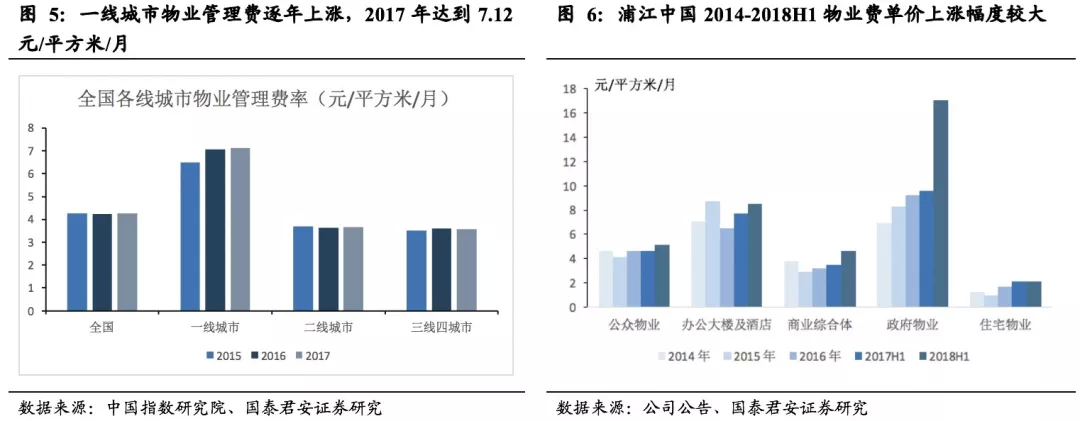

一线城市的平均物业费由 2015 年的 6.51 元/平方米/月上涨到 2017 年的7.12 元/平方米/月。同一物业费上涨的案例也越来越多,2018 年 11 月广西半岛荔园小区物业费用上涨并成功签订服务合同;浦江中国 2018H1较 2017H1 办公物业、商业物业、政府物业费分别上涨 0.8 元/平方米/月、1.1 元/平方米/月、7.4 元/平方米/月,住宅物业费从 2014 年的 1.3 元/平方米/月上涨到 2018H1 的 2.1 元/平方米/月。

以 2017 年百强企业为标准,各类型物业单价 3 年内上涨幅度约 5%,到2020 年达到 4.3 元/平米/月,按照 290 亿平方米计算,可估算在 2020 年市场规模可达到 1.5 万亿元。

办公楼和商业营业用房新开工面积从 2010、2011 年开始爆发,2013 年达到峰值,此后维持在一个稳定的大面积开发水平上,非住宅物业的市场空间仍然巨大。

2、市场份额有望比肩海外龙头

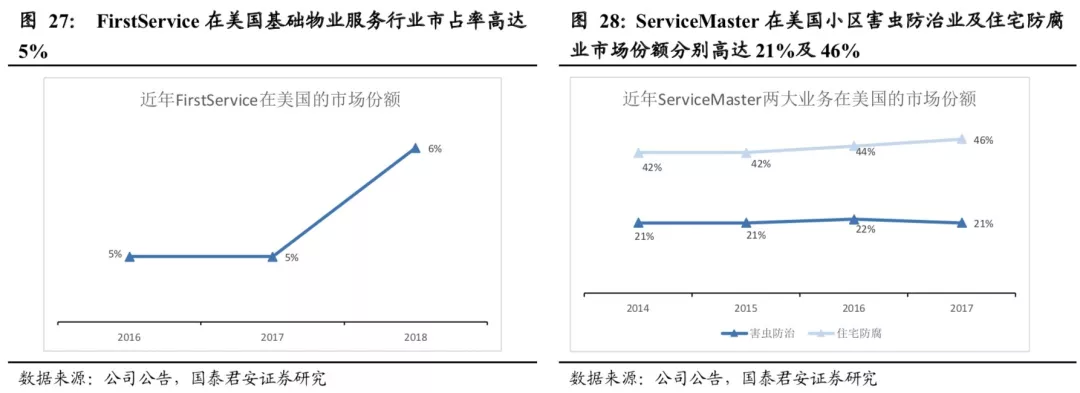

参考美国物业公司龙头 FirstService2017 年在基础物业服务行业目前 5%的市场份额及ServiceMaster 2017 年在美国小区害虫防治行业及住宅防腐业分别高达 21%及 46%的市场份额,对比我国物管十强企业 2017 年所占市场份额仅为 11.06%,我国物管行业市场集中度仍存在很大提升空间。

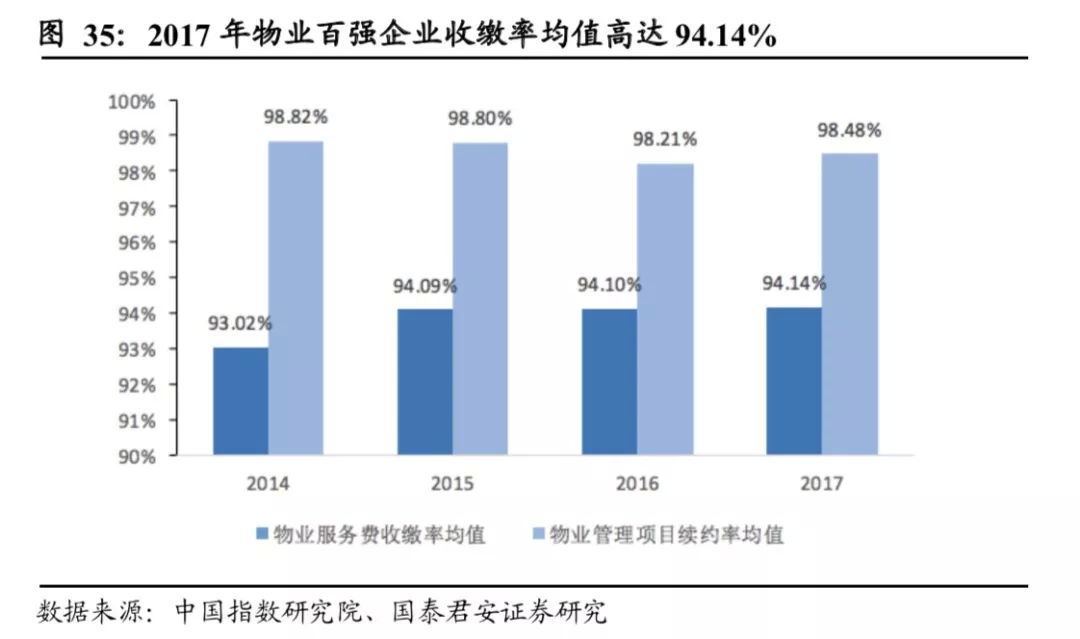

从近年物管百强企业的续约率来看,2017 年,物业百强企业收缴率均值高达 94.14%,较 2016 年小幅上涨,续约率均值为 98.48%,较 2016 年增长 0.27 个百分点。续约率的提升在一定程度上说明了百强企业的物管服务赢得了业主的高满意度和信赖,全面提升物业服务费收缴率及续约率。

3、龙头公司哪家强

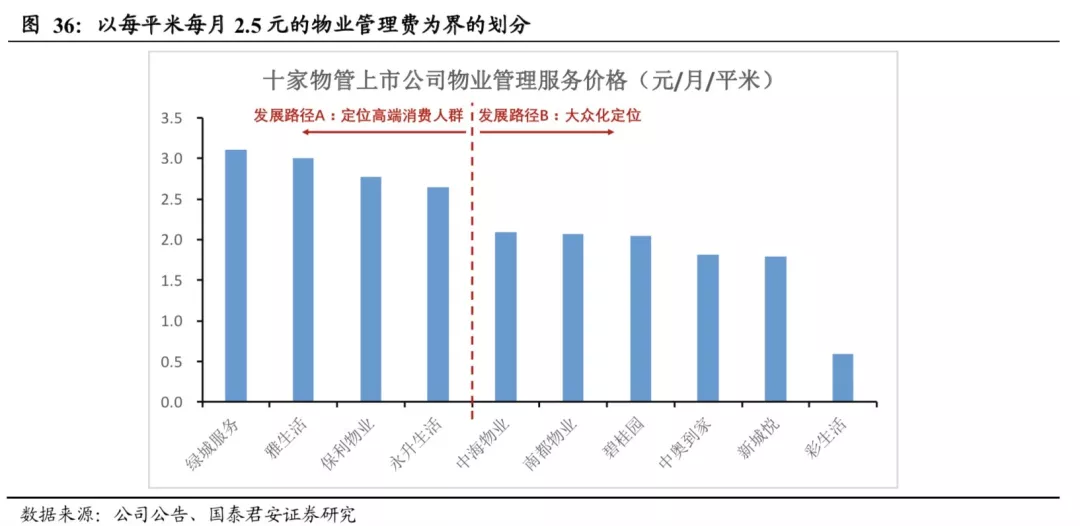

对比各物管公司平均物管费收费情况,以每平米每月 2.5元的物业管理费为界,将物业公司的定位划分为两大类: 定位高端消费人群 ; 大众化定位。

4、物业公司如何估值

参考北美物业龙头公司 FirstService 和 ServiceMaster,我们发现市场给与这类公司一个较高的估值水平,我们按 PE-TTM 计算,两家公司在 2017年之前的平均估值分别为 70x 和 36x。上市以来的平均估值为 36x 和 30x。

物业服务行业属于消费服务业,从商业模式看,属于劳动密集型行业,需要雇佣大量的人力来实现规模的拓展。从这个角度出发,我们认为从行业属性和性质看与旅行社行业和餐饮行业有较为相似之处,参考这两个行业公司成长期的历史估值,对物业服务行业公司的估值有一定的借鉴意义。

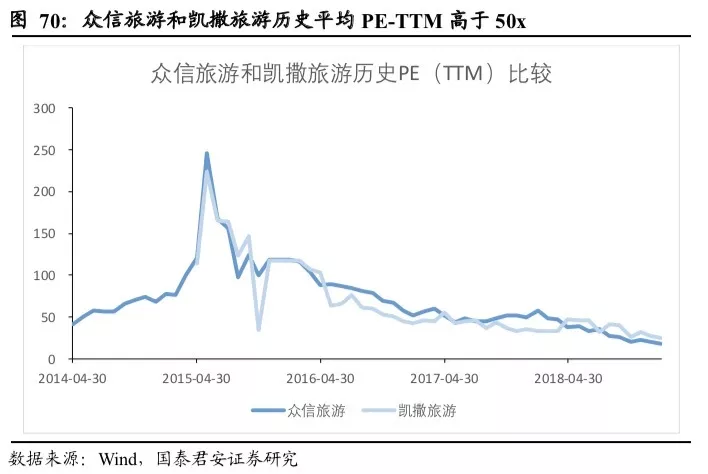

参考 A 股的众信旅游和凯撒旅游历史估值水平,排除 2015 年 A 股牛市的影响,从 2016 年开始按 PE-TTM 计算,两家公司的平均估值分别为 56x 和 51x。

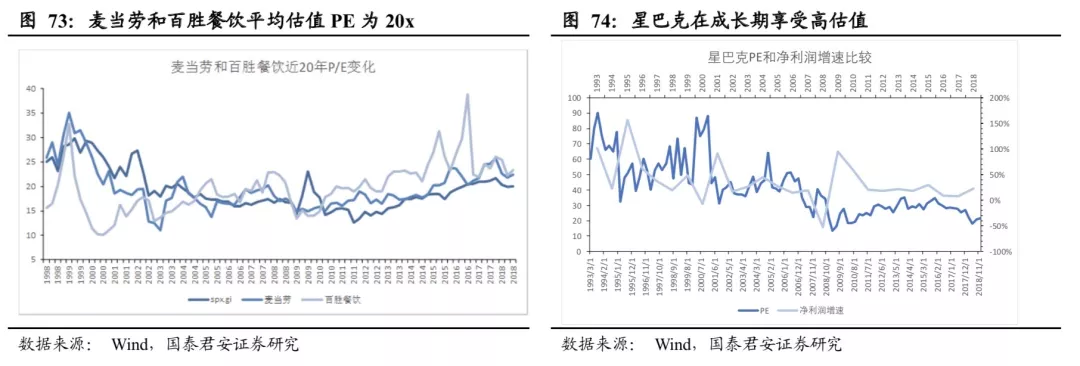

餐饮行业,我们参考美股上市的 3 家公司,麦当劳、肯德基和星巴克。由于麦当劳和肯德基在 1990 年之前就已经进入稳定发展期,所以从历史上来看 PE-TTM 稳定在 20x 左右。而从星巴克的历史估值来看,由于在 2006 年之前公司处于高速发展期,从来市场给与的估值水平较高,1993-2006 年平均估值为 54x,2006 年之后公司进入稳定发展期,平均估值仅为 27x。

5、投资建议

考虑到物业服务行业在未来 3-5 年仍然处于快速发展时期,各家公司在过去3年收入和利润不断增长,2015-2018E八家公司平均的收入和净利润 CAGR 分别为 40%和 66%,同时市场规模不断扩大。我们认为外部市场拓展型龙头公司的估值水平 PE 应为 30-40x,关联交易型龙头的估值水平 PE 为 20-30x。

6、风险提示

房地产周期波动的风险;

公司无法继续获得已有物业经营的风险;

人力成本或其他经营成本上涨的风险;

大量物业管理服务协议终止或不续约对公司业务产生重大影响的风险;

业主不履行交付物业费的风险;

公司未来规模增长和增值业务拓展不达预期风险。

扫码下载智通APP

扫码下载智通APP