海通点评险企3月保费:平安(02318)个人业务新单正增长,产险增速回暖

本文来自微信公众号“海通非银金融团队”,作者:孙婷、李芳洲。

投资要点

上市险企寿险3月单月保费同比+2%,一季度累计保费同比+9%。平安3月个人业务新单实现正增长,保障型供需两旺带动保费回暖、价值稳步提升,预计2019年上市险企NBV有望同比提升10%-15%。3月产险保费同比+11%,较2月明显提速,一季度累计同比+15%。行业维持“优于大市”评级。推荐中国平安、中国人寿、新华保险等。

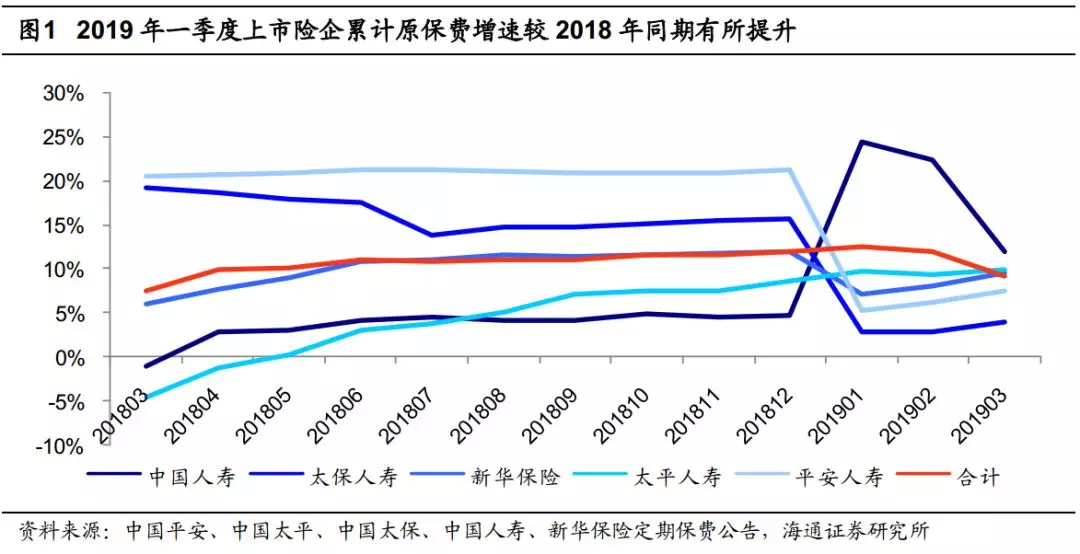

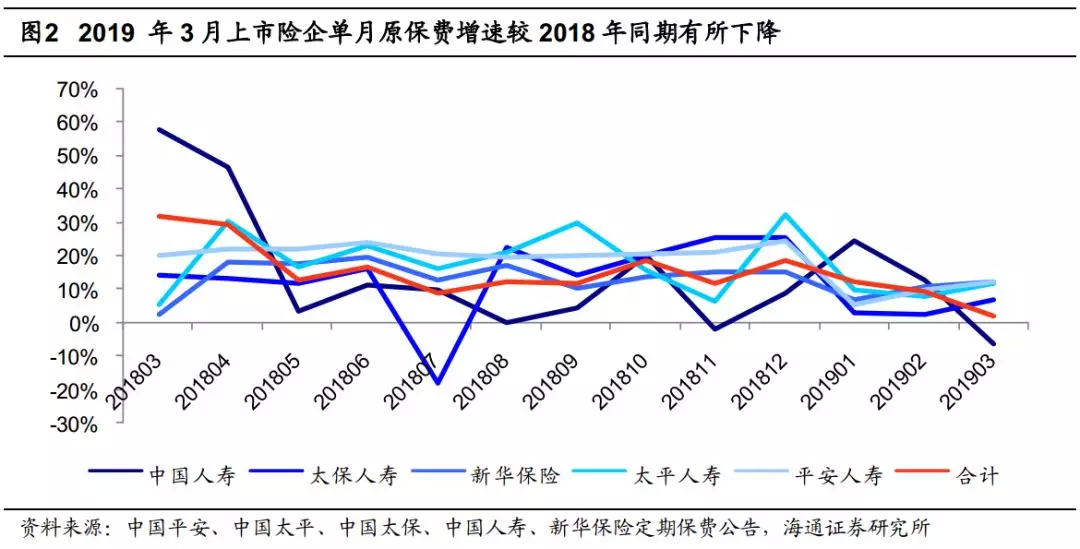

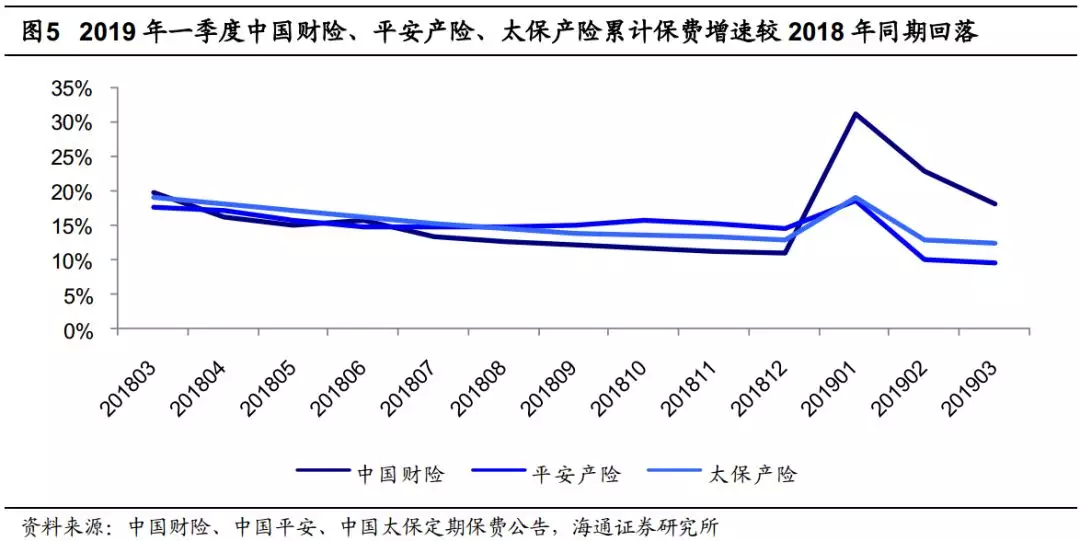

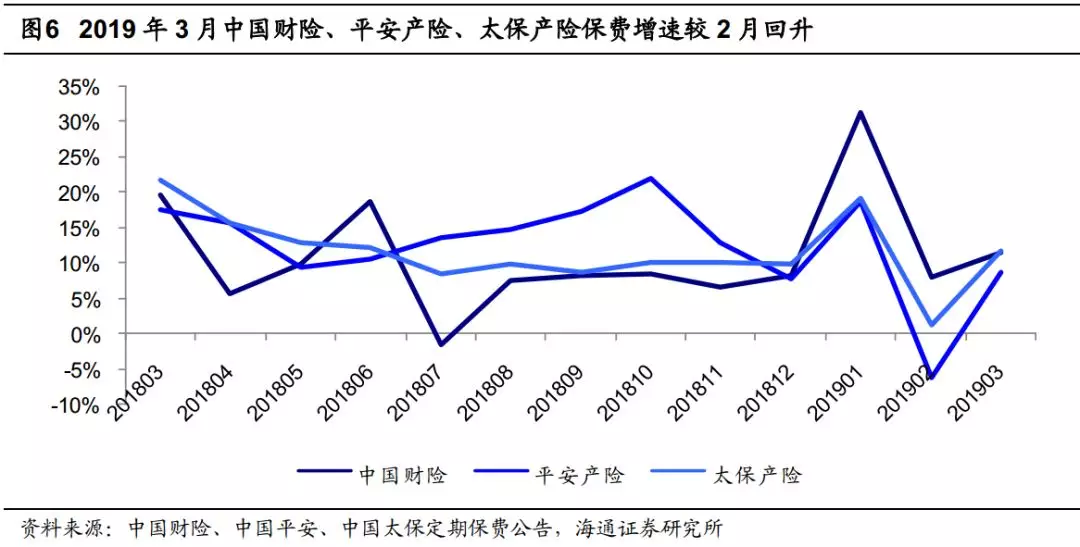

【事件】上市险企披露原保费收入:1)平安人寿、太保人寿、中国人寿、新华保险、中国太平3月单月原保费同比分别+12%、+7%、-6%、+12%、+11%;一季度累计同比分别+7%、+4%、+12%、+9%、+10%。2)中国财险、平安产险、太保产险3月单月保费同比分别+11%、9%、+12%,一季度累计同比分别18%、+9%、+12%。

3月受国寿保费高基数影响,上市险企保费同比仅+2%;一季度累计保费增速仍好于18年同期。上市险企1月、2月、3月单月总保费分别同比+12%、+10%、+2%;除国寿外,各险企3月单月保费同比增速均好于2月。国寿3月单月保费同比-6%,我们预计与18年3月大量销售高现价分红年金盛世臻品致基数较高有关。上市险企一季度累计保费同比增长+9%,18年一季度累计保费同比+7%,保费同比增速有所好转主要原因包括:①部分险企4.025%预定利率年金险销售情况较好,年金险新单同比降幅大幅收窄。②保障型需求旺盛,且险企“开门红”步入常态化经营,“开门红”及全年都重视常规保障型产品的销售。

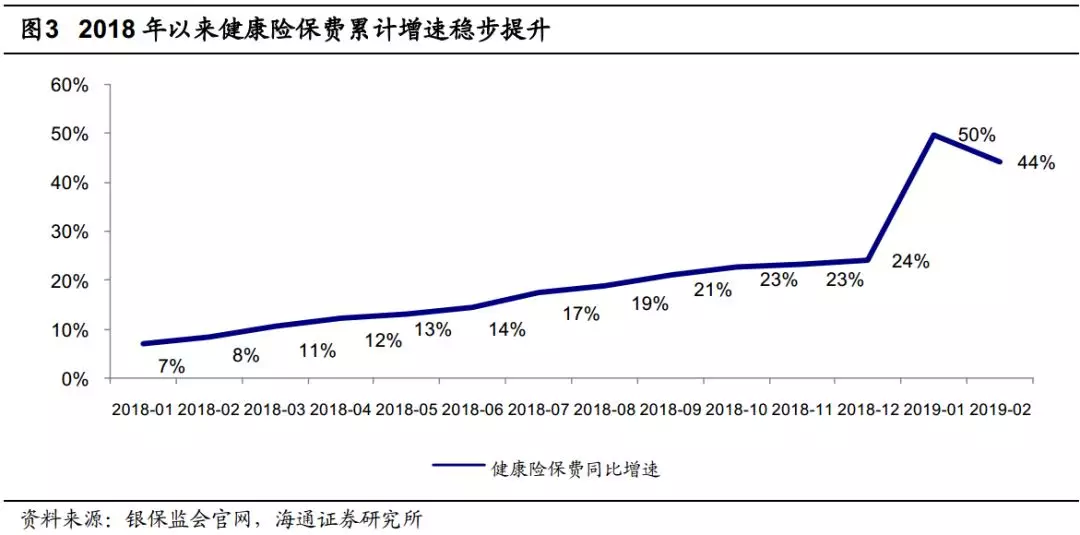

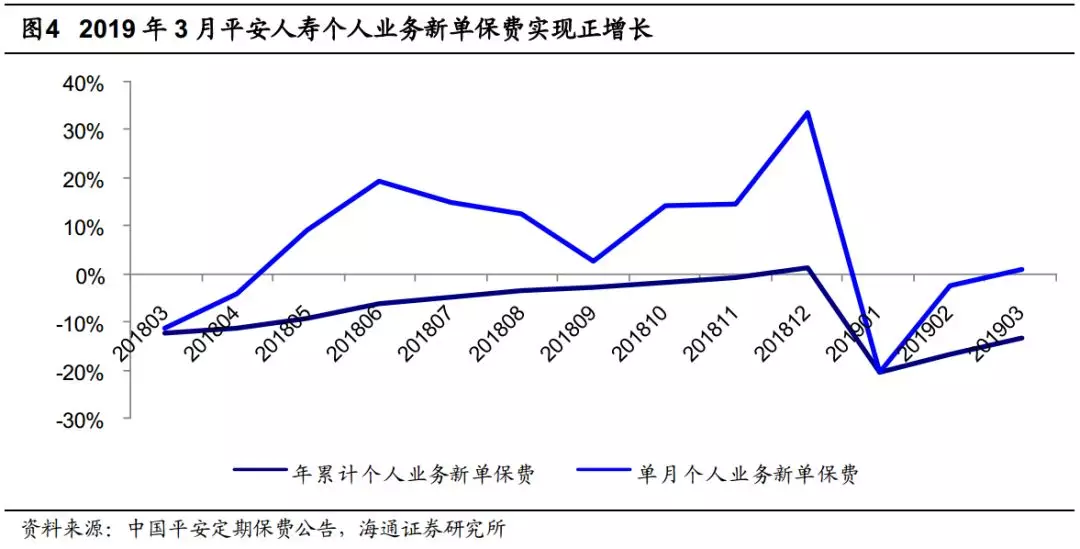

平安3月个人业务新单实现正增长,保障型带动价值稳步提升,一季度NBV增速有望远超保费增速。1)2019年1-2月,健康险增速为+44%,18年同期为-18%。我们认为保障型需求旺盛是保险公司发展最深层、最重要的推动力。2)平安1月、2月、3月单月个人业务新单分别同比-20%、-2%、1%,一季度累计同比-13%。平安业务品质最优、保障型占比最高,我们预计平安一季度NBV同比增长5%左右,远好于保费增速。3)预计国寿、太保、新华、太平一季度个险新单累计同比+12%、-9%、+13%、+5%。多数上市险企春节后全面转型保障型产品销售,预计保障型增速将高于整体新单增长,国寿和平安NBV Margin有望大幅改善。我们认为在保障型供需两旺的带动下,上市险企全年NBV有望实现10%-15%同比增速。4)保障型缺口仍大,中国医疗支出/GDP的增加能提高健康险深度,2016年中国医疗支出/GDP仅为4.95%,但上升趋势明显。中国的个人医疗费用支出远高于发达国家水平,因此我们认为商业健康险(重疾险+医疗险)作为支付方式必然将伴随着医疗支出的增长而持续发展。

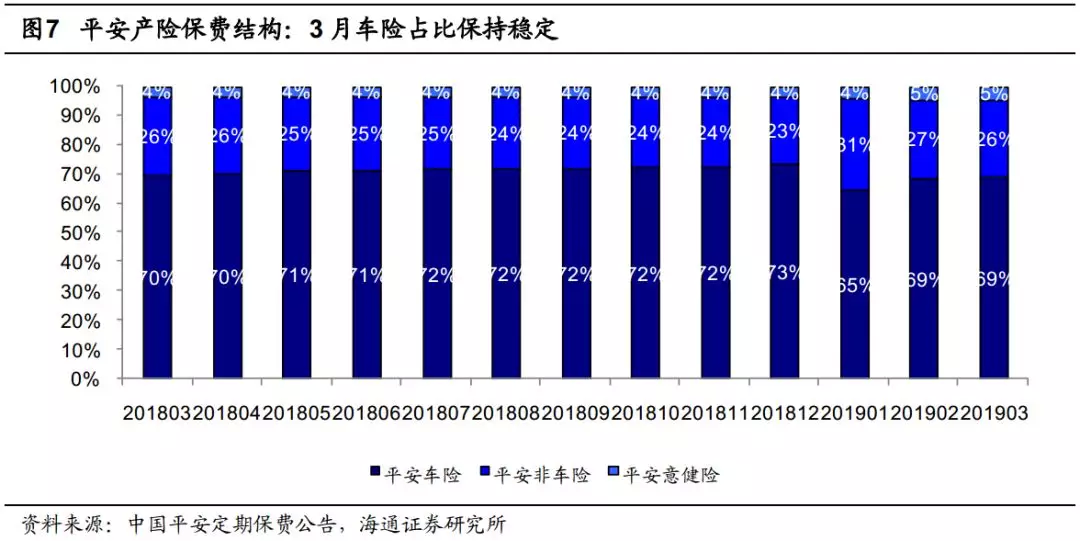

产险3月保费增速较2月明显回暖。1)中国财险、平安产险、太保产险3月单月保费同比增速分别为11%、9%、12%,较2月的8%、-6%、+1%有明显提升。2)平安3月车险、非车险、意健险分别同比+12%、-4%、+45%,均较2月有明显提升;一季度车险、非车险、意健险分别同比+8%、+7%、+45%。3)我们预计19年全年产险行业将受新车销量增速下滑影响,保费增速难有大幅改善。4)我们认为19年在“报行合一”的进一步落实下,行业费用率有望下降;若产险行业手续费税前抵扣比例提高相关政策落地,龙头险企有望受益于所得税减少,我们预计未来利润增速有望好转。

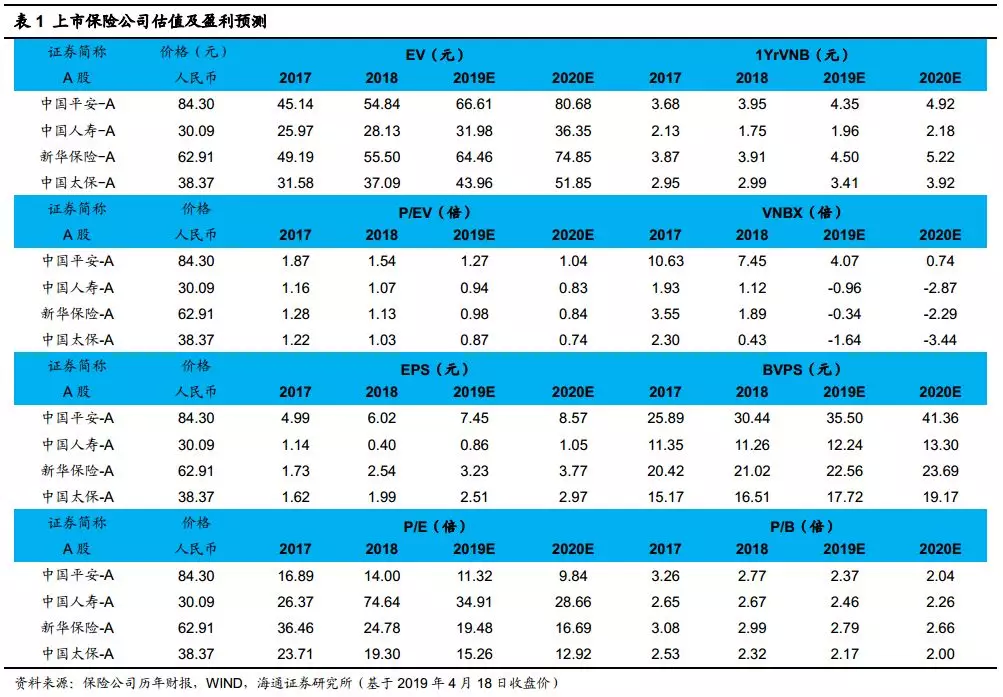

长端利率企稳回升,估值仍低。资产端改善:1)十年国债收益率企稳回升至3.3%-3.4%左右,利差收窄担忧缓解,我们认为利率持续下行空间有限,长端利率长期维持低位的可能性较低。2)受益于股市上涨,我们预计险企一季报利润有望显著增长,预计2019年全年净利润、净资产和EV增速有望提升。保费端改善:保障型增速、新单整体增速均好于18年同期。估值仍低:2019年4月18日股价对应2019E P/EV仅为0.9-1.3倍,估值仍低,我们预计随着经济预期改善,保险股估值空间将进一步打开。公司推荐中国平安、中国人寿、新华保险等。

风险提示:长端利率趋势性下行;股票市场持续低迷;保障型增长不及预期。

扫码下载智通APP

扫码下载智通APP