2018年中国房企总土储货值排行榜TOP100出炉! 恒大(03333)、碧桂园(02007)居前

本文来自“克而瑞地产研究”,本文观点不代表智通财经观点。

摘要

百强房企总土储去化周期平均4年;8家企业土储货值超万亿;保利、招商、万科总土储货值较2017年增长显著;中西部成重要战略要塞。

正文

榜单数据说明

1.企业范畴:主营业务在中国内地的房地产开发企业(华夏幸福、华侨城等企业的土地储备中含有大量产业用地和文旅用地且无法区分,暂不计入)。

2.项目属性:本榜单土地数据包含招拍挂土地以及收并购项目;包含住宅、商业、办公等经营性用地,而一级土地开发、未确权土地不予计入。

3.指标解释:货值计算中参考的项目市场价值以报告期当前时点为准,不对未来价格预测。

4.时间跨度:各项数据如无特殊说明,统计时间段均为截止到2018年底。

5.数据范畴:企业在中国大陆地区的土地或项目,海外及港澳台地区的数据不予计入。

重要说明

企业总土储是指企业所有已确权土地中未售部分。大部分企业在年报中会公布其总土储,但口径参差不一,很多会按照结算口径公布,例如旭辉在2018年业绩会公布其总土储货值近8000亿元,其中包含了“已售未结算”部分,实际其并不能作为未来可售资源。因此,在我们的统计中已将该部分做了扣除。

同时,旧改项目中未确权部分,由于未来土地出让时间,出让方式,受让方仍然存在变数,此次总土储榜单中也将该部分扣除。此外,与《销售排行榜》不同,在房企总土储的统计上,我们未将“代建土储”纳入。

恒大、碧桂园、保利货值超2万亿 万亿土储企业达8家

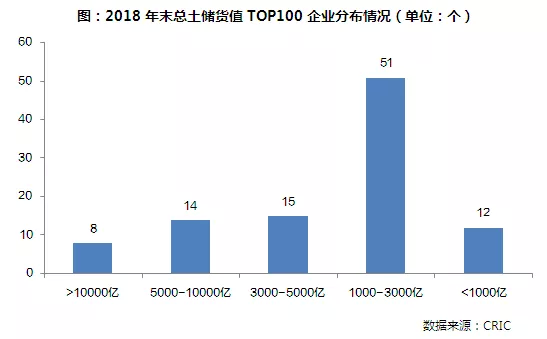

2018年总土储货值TOP100门槛达到769.8亿元,较2017年上升13%。恒大、碧桂园和保利发展分列前三,三家企业货值均已突破2万亿。另外货值储备在3000亿以上的企业共有37家,千亿阵营的后续储备依然充足。

此外,已有8家房企储备货值超过万亿,较2017年增加2席,全部来自销售TOP10。而总货值榜TOP20企业合计货值超22万亿元,是剩余80个企业货值总和的1.3倍,规模房企优势尽显。

总土储货值TOP100企业中,有51家企业储备货值集中在1000-3000亿,多数来自销售TOP50,竞争异常激烈。其中美的置业、中骏集团都是在未来业绩冲击1000亿、甚至1500亿的种子选手。

土储资源高度集中 销售TOP20与总土储TOP20高度重合

从总土储货值和销售金额占百强的集中度来看,销售TOP10均占到4成以上,资源仍高度集中于头部房企,未来行业集中度仍有上涨空间,短期龙头房企的地位难以撼动。

对比销售金额TOP20和总土储货值TOP20来看,几乎高度重合。销售TOP20企业中仅泰禾、正荣不在总土储货值TOP20。由此也可以看出,资源正逐步倾向规模房企。相较而言,世茂房地产总土储货值位列第十位,较其2018年销售金额排名高出一位。充裕的土储也是企业向第一阵营发起冲击的底气。

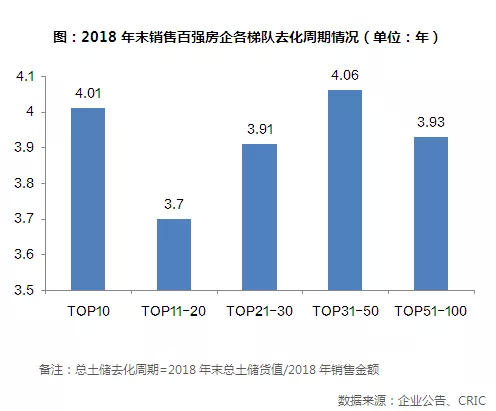

百强房企土储平均去化近4年 两类房企需要更积极

受市场调控、楼市预期转冷等因素影响,2018年房企拿地态度趋于谨慎。因此,在谨投资、促销售的策略下,2018年百强企业总土储平均去化周期为3.9年,相较2017年末的4.6年有明显下降。

分梯队来看,销售TOP30企业的去化周期均已降至4年以内,其中去化最快的是TOP11-20梯队,仅为3.7年,低于百强平均。后50强企业由于受到自身规模限制,且去化相对较快,在投资拿地优势不大的情况下,未来生存环境不容乐观。

结合去化周期和总土储货值来看,百强中多数企业土储仍处于相对安全的区间,去化情况尚佳。典型如碧桂园、万科等龙头房企,土储货值虽大,但整体去化均能维持3年左右。此外,总货值在3000亿以上的房企,除了远洋、金融街等,多数去化风险可控,例如阳光城、旭辉等,土储足够支撑企业未来3-5年的发展。

但部分房企存在一定去化风险,其中有两类房企值得关注,也需更加积极。第一类如蓝光、新力等快速发展的企业,现阶段土储并不充裕,去化周期不足2年,想要规模可持续增长,未来仍需要看准时机在土地市场积极纳储。第二类是土储相对较小,但去化偏慢的企业,如中建东孚、宝能等,当前主要任务仍是积极增加销售、提高周转率。

整体而言,大部分房企土储去化仍然处在合理区间。未来只需要继续完善其机制体制、战略布局、运营管控、销售策略等,不仅整体风险可控,规模增长也依然可期。

保利、招商、万科总土储货值较2017年增长显著

适当的土地货值是未来企业规模增长的基石,在2018年行业整体拿地保持谨慎的态势下,仍有部分企业总土储货值较2017年大幅上涨,表现更为积极。典型如保利、万科、中海等规模房企,2018年末货值储备相比2017年增幅达到3000亿元以上,强者恒强的格局未变。

其中保利发展2018年末土储货值22524亿元,规模已排进前三,同比增幅达到20%,涨幅高于恒大、碧桂园。在储备货值大增的基础上,房企2019年的销售也表现得底气十足:保利发展2019年第一季度销售金额已经同比上涨22%,全年销售有望冲击5000亿元。

此外,2018年首次冲进销售前十的新城,2018年末货值储备较2017年上涨30%。充裕的土储使得新城对未来销售信心十足。业绩会上,新城也将其2019年销售目标提升至2700亿。

金茂、中骏未来业绩增长有保障 华鸿嘉信、朗诗等企业或后劲不足

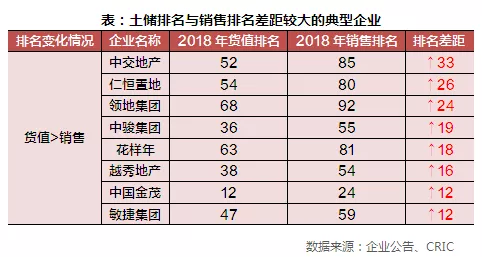

对比房企2018年末的土储货值排名和销售排名来看,部分企业虽然销售排名相对靠后,但其货值排名相对较高。如中交、花样年等,中交地产2018年销售业绩排85名,刚刚进入百强门槛,但其总土储货值却排在52名。另,销售排名在TOP50以内的房企如金茂、越秀、中骏等,其总土储货值也较销售排名大幅提升,充裕的土储是这些企业未来规模再上台阶的重要保障。

值得注意的是,部分销售百强企业甚至没有排进总土储货值榜前一百名。如华鸿嘉信、朗诗、海尔等,朗诗和华鸿嘉信2018年销售排名分别位列76和68名,但总土储货值均未进入百强,此类企业2019年销售业绩不仅可能会被部分供货充足的企业追上,更面临业绩增长后劲不足、拿地策略被迫调整的问题。

中西部占比排第一 重庆更受百强房企青睐

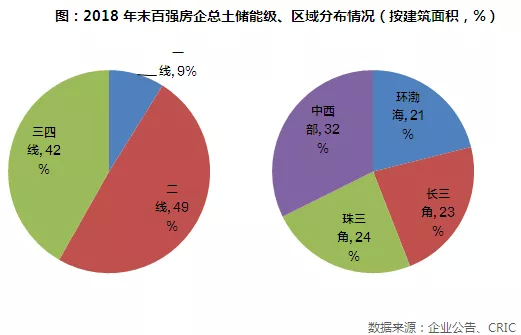

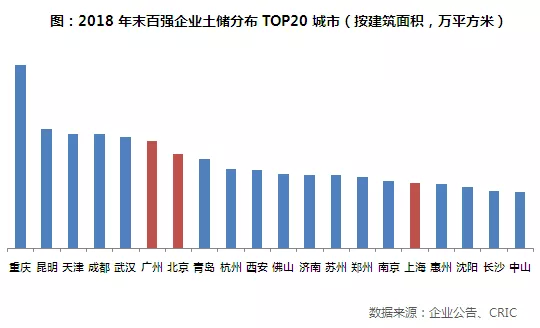

从百强房企2018年末土地储备的分布情况来看,各能级的土储占比维持稳定,一线、二线和三四线以1:5:4的比例呈现。随着2019年房企重回二线的战略,未来二线城市的可供货量占比还将提升。

从区域层面来看,四大区域货值储备相对均匀,去年持续高热的中西部以32%的占比排在第一,另外三个区域占比相近。主因是由于近两年中西部核心二线城市土地供应量多、部分城市的部分区域存在价值洼地,吸引了较多百强企业。

细化到城市层面,重庆是百强房企囤货量最多城市,百强房企土储建面超过10000万平方米,按照重庆过去3年的成交量来看可供2.94年的去化;其次昆明、天津、成都均超过6000万平方米;一线城市广州和北京分别位列6、7名,其中龙头房企万科、保利等在这两个一线城市均有丰富的土地储备。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP