保险业一季报点评:短中期基本面趋势处于有利位置,更加重视阿尔法机会

本文来自微信公众号“非银观点”,作者为童成墩

核心观点

短中期基本面趋势仍处于有利位置,更加重视阿尔法机会。公司之间继续分化,结构调整步调不一致,选择有望较早从调整中恢复增长、保持高品质业务结构的公司。个股排序:中国平安(02318)、新华保险(01336)、中国太保(02601)、中国太平(00966)。

一季报亮点:人寿投资最优、新华业务最优、太保最稳健。具体看:

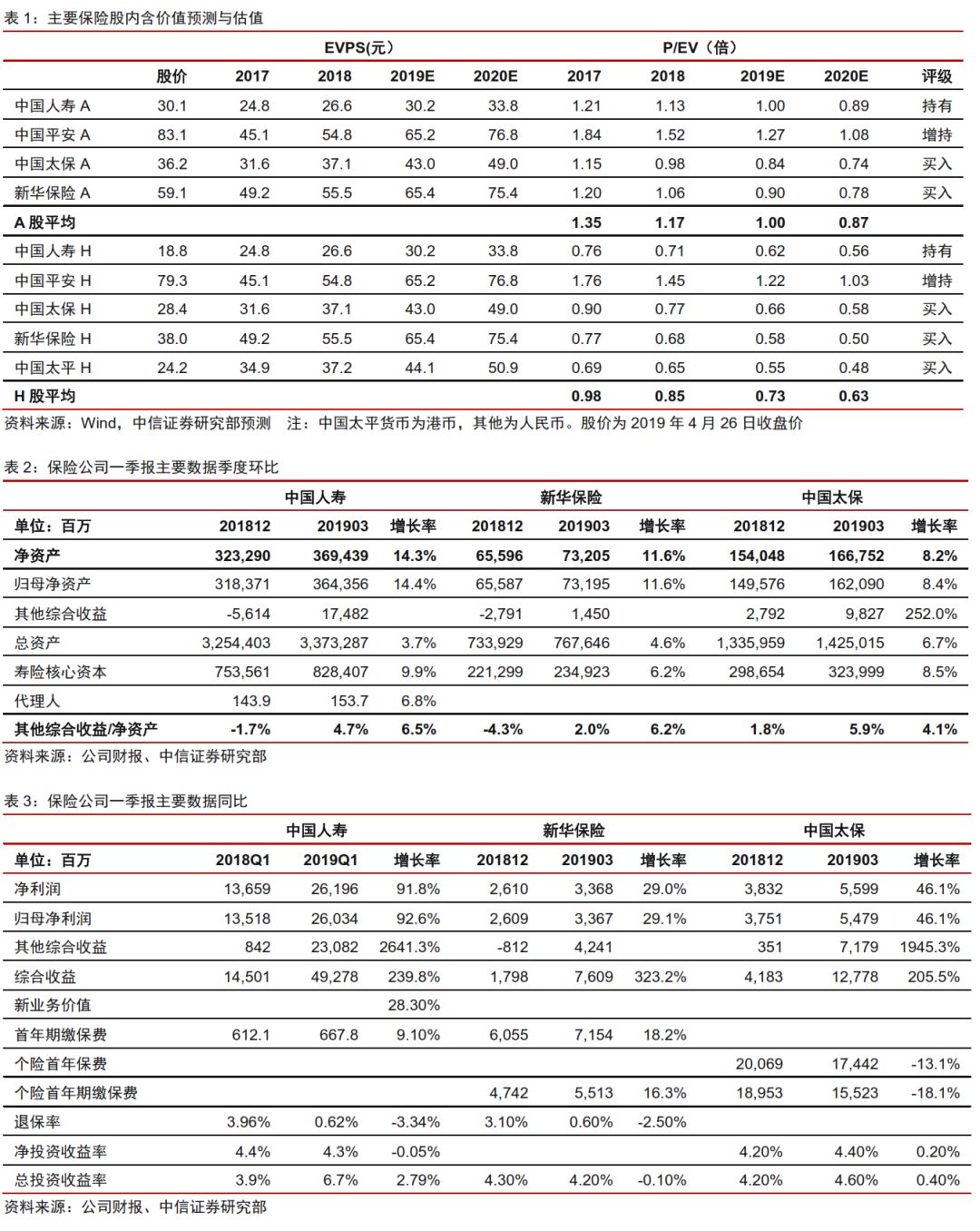

中国人寿一季度净资产环比增长14.3%,远高于同业公司,主要受益于公司及时抓住了股市大涨时机,对利润和其他综合收益均产生大幅贡献。

新华保险一季度净资产环比增长11.6%,仅次于中国人寿,投资和业绩均表现优秀;同时公司首年期缴保费同比增长18.2%,健康险占比高于同业,预计新业务价值是有质量的高增长。

中国太保一季度净资产环比增长8.2%,虽然低于同行,但公司资产端保持一贯的谨慎风格,2018年不仅获得正的其他综合收益(去年亏得少,今年一季度挣得也少一些),截止2019年一季度末公司的其他综合收益余额达98.3亿元,占净资产比重为5.9%,远高于同行,未来具有较大的浮盈释放空间。

资产端:处于股涨债跌的有利阶段,积极进取的资产配置将获得良好效果。目前10年期国债收益率已经回升到3.4%,为长期资金配置带来有利条件,对应的税前收益率可以高达4.5%以上。此外,目前中国保险资产仅为18万人民币,在中国全社会超过200万亿存量金融资产、每年新增超过17万亿基础设施投资、每年新增超过10万亿不动产投资的大体量经济体背景下,通过资金长久期优势、续期现金流优势、低资本成本优势,保险公司有足够大的空间、通过建立各领域基础资产专业能力、积极多元化配置、获取长期回报率超过5%的核心资产。

负债端:健康保障业务处于快增长阶段,预计3-5年保费有望翻倍。2018年,以重疾险为主的健康险保费为5448亿元,同比增长24.1%;其中疾病保险保费为3553亿元,同比增长42.5%。我们估计长期重疾险中的新单保费在1000亿左右,同比增速超过20%。以重疾险为主的健康保障业务,正处于渗透率低、需求高速释放的阶段,预计未来3-5年有望实现保费规模翻倍。

风险因素:利率步入中长期下行趋势、股市大幅下跌、保单销售低于预期。

投资策略:短中期基本面趋势处于有利位置,更加重视阿尔法机会,维持行业“强于大市”评级。从资产负债角度展望2019年下半年,资产端、负债端、资本端趋势仍处于较为有利的位置。目前保险行业A、H平均P/EV分别为1.0倍、0.73倍,估值仍有提升空间,维持保险行业“强于大市”评级。保险公司之间继续分化,结构调整步调不一致,选择有望较早从调整中恢复增长、保持高品质业务结构的公司。中国平安仍是中长期的首选,同时积极关注新华保险、中国太保的业务结构优化带来盈利周期拐点,未来盈利增长和ROE提升具有长期可持续性。

扫码下载智通APP

扫码下载智通APP