中国平安(02318)保障业务强劲 关注“降维打击”新模式

本文来自“中信证券”,作者为童成墩,本文观点不代表智通财经观点。

核心观点

中国平安(02318)是保障业务最强有力的竞争者,公司客户深度经营、电网销新渠道、五大生态导流等新模式可能实现“降维打击”,维持A/H股“增持”评级。

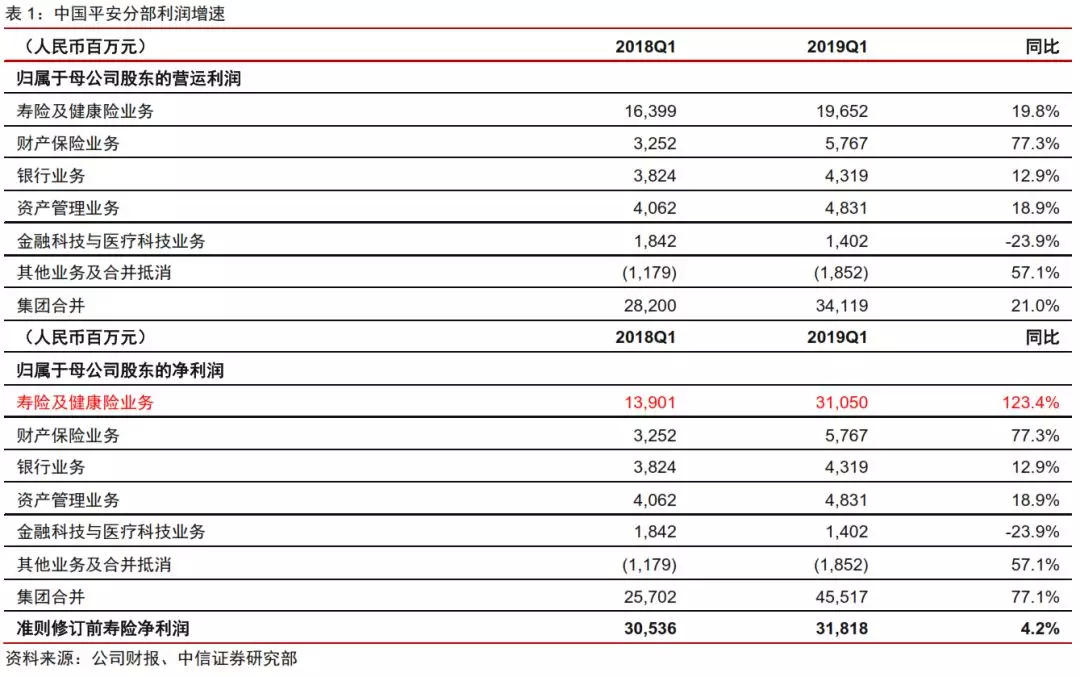

寿险仍是公司利润核心增长引擎。一季度公司实现归母净利润455.2亿元,同比增长77.1%,主要受益股市上涨;公司归母营运利润为341.2亿元,同比增长21.0%,符合预期。其中寿险业务延续盈利高增长态势,归母净利润为310.5亿元,同比增长123.4%,占集团比重为68.2%;归母营运利润为196.5亿元,同比增长19.8%,占集团比重为57.6%。

预计未来三年公司寿险营运利润仍维持20%左右复合增速。经过2017/2018年跨越式增长,预计2019年以后公司寿险净利润步入常态增长。未来三年在10%左右新业务价值复合增速的稳健假设下,预计公司剩余边际维持20%左右复合增速,3年后达到1.4万亿元,仍是集团营运利润和分红增长的核心驱动力。

预计未来三年重疾险等长期保障业务继续推动新业务价值10%左右复合增速。重疾险是公司价值率最高的业务,目前仍处于需求景气增长期。2018年全行业保费大概3000亿元,同比增长40%左右,预计未来3-5年保费有望翻倍。平安人寿销售队伍是重疾险市场最有力的竞争者,有望继续为公司锁定长期期缴、持续现金流入的低保本点资金。公司今年一季度实现新业务价值216.4亿元,同比增长6.1%,显著好于去年同期(-7.5%),预计2019年有望实现10%左右增速,全年增速好于去年(去年同期+7.3%)。

虽然代理人数量有所下降,但公司更高效率创新模式值得期待。在公司一季度新单保费下降的情况下,新人留存压力有所加大,代理人较年初下降7.5%。公司计划2、3季度实现人力正常增长,期望全年人力同比正增长。短期看,没有对业务造成负面影响,继续观察后续人力增长情况。中长期看,公司老客户开发已经成为重要的业务来源,可以帮助降低代理人数量下降的影响。同时,顺应一二线城市80/90后购买习惯明显变化,公司电网销等新兴渠道占比已达到10%,未来占比有望继续提升;公司五大生态导流带来客户贡献超过30%,金融+科技+生态正在闭环。

风险因素:代理人脱落、股市下跌、利率中长期趋势性下行。

投资建议:不考虑股市大幅波动情况下,预计公司未来三年新业务价值复合增速10%左右,对应内含价值增速预计为17-19%,对应公司营运利润增速预计为17-20%。目前公司A/H股股价对应的2019年P/EV分别为1.33/1.24倍,估值处于合理区间,中长期将分享价值增长带来的高确定性回报,短期50-100亿回购将成为股价催化剂,维持A/H股“增持”评级。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP