光大宏观:美国非农就业再超预期 失业率跌至新低

本文转自微信公号“文话宏观” 作者:张文朗、刘政宁

摘要

“五一”期间美股先跌后涨,美元高位回落。美联储暂不倾向降息,但也不会加息,短期内利率环境仍较为友好。美联储技术性下调IOER,白宫继续向联储施压,或令利率维持在一个舒适的水平。

非农就业再超预期,失业率跌至新低,鼓舞市场情绪。制造业就业反弹降低了市场的担忧,而服务业就业强劲也弥补了全球经济走弱带来的冲击。部分欧洲经济数据边际改善,但难言拐点已现。

正文

“五一”期间美股先跌后涨,美元高位回落,美债利率震荡。事件和数据方面,美联储主席鲍威尔讲话态度偏鹰一度引发市场调整,但随后强劲的非农数据又令市场得到鼓舞。对此我们点评如下:

鲍威尔的态度表明美联储暂不倾向降息。鲍威尔在讲话中表示近期通胀低迷是暂时的,暗示不认为当前有降息的必要。我们在报告《勿对宽松预期过度》中也指出,稳健的经济表现、高涨的资产价格限制了联储宽松的空间。

关于通胀低迷的原因,鲍威尔并没有给出明确的解释,我们认为之后公布的FOMC会议纪要可能会给出一些线索。2017年初美国通胀也曾经历过一次短暂的下滑,当时美联储明确指出,处方药价格和手机通讯费的意外下滑是压制通胀的罪魁祸首。

美联储也不会立刻重启加息。“五一”期间多位联储官员发表了对经济形势的看法,其中对通胀的看法成为焦点。大部分委员认为需要密切关注通胀走弱的原因和持续性,在通胀显著抬升前也不会赞成进一步加息。

对美股而言,利率环境仍较为友好。在消化了鲍威尔偏鹰派的讲话后,利率仍处在一个适度的水平。美联储下调IOER利率至2.35%,不仅缓解了流动性和美元融资成本问题,也有助于防止收益率曲线再次倒挂。

另一方面,白宫方面并未停止对美联储的“炮轰”。继特朗普之后,库德洛、哈赛特等白宫官员争先恐后呼吁联储降息,白宫和联储的“斗争”并未随着摩尔退出美联储理事提名而消退。长期来看,美联储独立性受到挑战不利于资本市场稳定。但短期内,来自白宫的压力或许能令利率维持在一个舒适的水平。

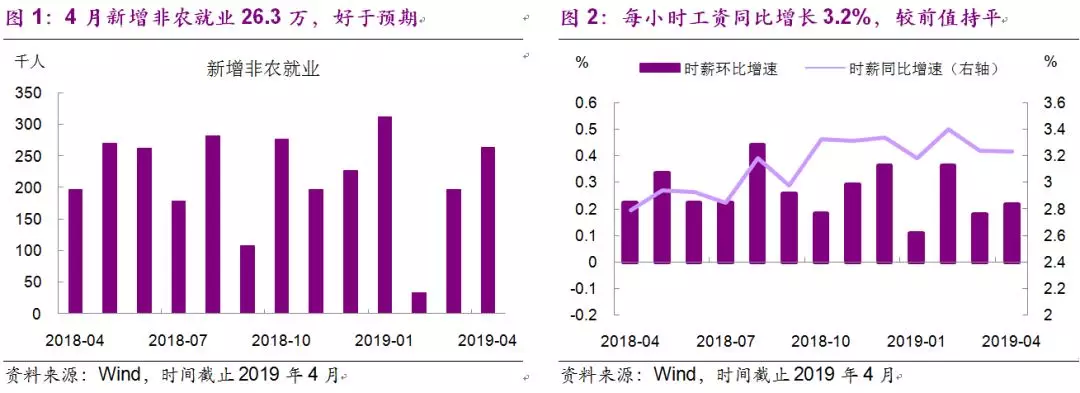

非农就业再超预期,失业率跌至新低,说明基本面依旧稳固。4月非农就业新增26.3万,好于预期;失业率降至3.6%,再创新低(图1)。每小时工资环比增0.2%,略不及预期,同比增3.2%,与前值持平(图2)。劳动参与率略微降至62.8%。

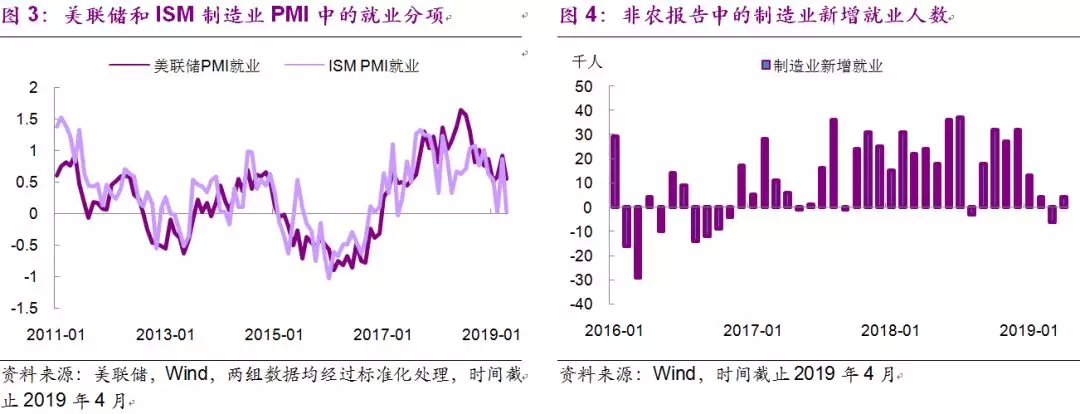

分行业看,制造业就业反弹降低了市场的担忧。早前公布的4月ISM制造业PMI下滑至52,其中新订单、产出、就业分项都有所下滑,出口订单指数更是自2016年2月以来首次跌入50以下,表明全球经济走弱对美国的影响仍在(图3)。但从非农数据来看,4月制造业增加就业4000人,较3月有所改善(图4)。

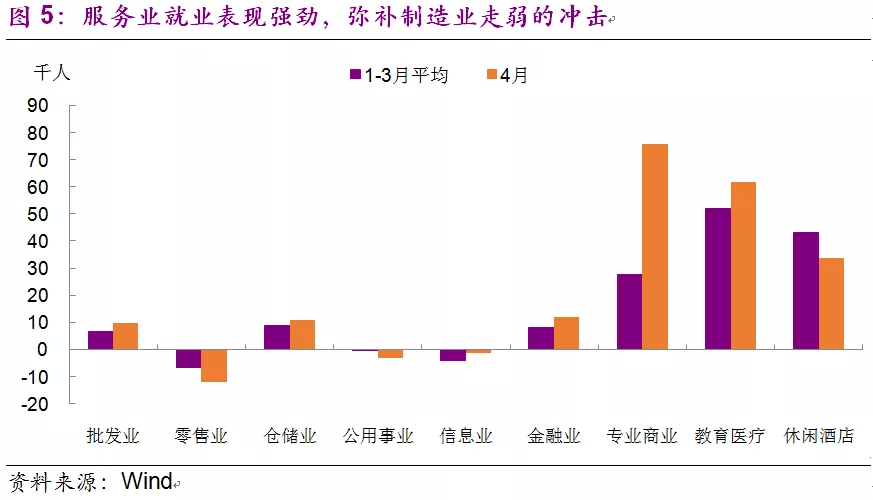

更重要的是,服务业就业强劲弥补了制造业走弱的冲击(图5)。零售业就业下滑1.2万,连续第三个月下降,这可能与网络电商的冲击有关,而非经济不景气的体现。专业和商业新增就业7.6万,其中行政支持服务增加5.3万,表现尤为抢眼。尚不清楚这是否与即将开始的2020年美国人口普查有关,但即便不考虑人口普查的影响,4月新增非农就业也在20万以上,可以说是比较强劲的。

虽然4月时薪增速并未加速上升,但就业人数的增长使得就业人群总收入增加,加上通胀温和,未来消费仍有支撑。这也是美股对非农数据反应正面的原因。

欧洲方面,部分经济数据边际改善,但难言拐点已现。欧元区一季度GDP环比增长0.4%,好于前值和预期,失业率也进一步下降,表明劳动力市场继续改善。受能源和服务价格提振,4月CPI通胀同比回升至1.7%,核心CPI通胀同比也回升至1.2%。

但欧元区制造业景气度仍然低迷。4月欧元区和德国制造业PMI终值分别为47.9、44.4,不及枯荣线。在3月中、美经济数据出现改善后,欧元区PMI仍然低迷,或表明除外需之外还有其他因素在困扰欧洲,尤其是德国经济,对此我们还将进一步观察。

扫码下载智通APP

扫码下载智通APP