程实:美国经济政策搭配转向新重心

本文来源微信公众号“实话世经”,作者工银国际首席经济学家程实、高级经济学家钱智俊。

2019年5月2日,美联储议息会议延续了耐心的妥协和等待,但是并未释放降息或重启QE的前瞻指引。这一举措表明,美联储正在以“不折腾”的政策理性,应对复杂多变的内外部形势。

我们认为,两大因素引致了这一选择。一方面,聚焦于货币政策本身,虽然一季度美国经济增速亮眼,但是内生增长动力持续衰减,前期加息冲击远未完全消化,促使美联储避免政策盲动。另一方面,放眼政策搭配全局,随着美国两党就大规模基建达成共识,未来美国政策组合重心将由货币政策转向财政刺激,财政政策重心将由减税转向基建,从而进一步提高了对货币政策连续性的要求。

有鉴于此,如果大规模基建能够顺利落地,那么立足于政策搭配的新重心,2019-2020年美国经济有望步入“减速不失速”的增长路径。此外,得益于美联储“不折腾”立场的长期延续,新兴市场有望迎来资本流入和盈利修复的共振,逐步摆脱当前的阶段性调整,进而在年内收获第二轮繁荣机遇。

政策约束之一:美国经济喜中藏忧

今年3月我们的报告曾指出,本次美联储的政策妥协将长期延续,同时也将保有底线。当前,虽然一季度美国经济数据超预期,但是5月美联储议息会议显示出“不折腾”的鲜明立场。不仅会议重申将保持耐心,美联储主席鲍威尔也指出,“没有看到加息或是降息的很大可能性”。这一举动验证了我们的判断。由此前瞻,当前美国经济数据表面靓丽,实则深藏隐忧,将进一步抑制美联储的政策冲动,强化其“不折腾”的政策取向。

一方面,美国经济内生动力继续走弱。

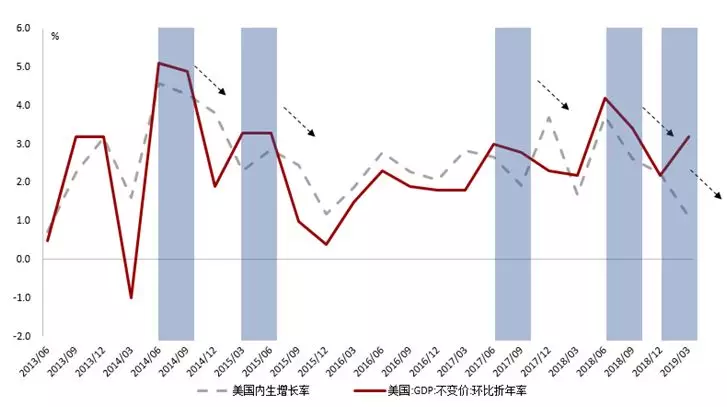

迥异于中国和欧洲,美国经济的中长期增长主要依赖于内需引擎拉动,是唯一“增长不求人”的内生增长型经济体。因此,越是经济增速(季环比折年率)大幅波动、方向不明,越需要抓住内生增长率以洞察美国经济的真实趋势。为此,我们构建内生增长率指标,即剔除库存变化、净出口和政府支出三大长期波动因子后的经济增长率。计算结果显示,虽然2019Q1美国经济增速上升至3.2%,但是内生增长率却延续下行趋势,降至 2013Q3至今的最低值1.1%。这表明,在靓丽数据之下,美国经济的内生动力在加速衰退。

更为重要的是,从历史经验来看,经济增速具有向内生增长率趋近的属性,经济增速大幅偏离内生增长率的状态难以持续。例如,自2011年以来,每当经济增速和内生增长率的“剪刀差”绝对值超出1.5个百分点,“剪刀差”的正负方向均在下一季度出现反转。2019年一季度,上述“剪刀差”从趋于零值跳升至2.09个百分点,为2011Q4以来的最高值。这一信号预示,要么未来一季度经济增速可能下修、挤出“水分”,要么二季度美国经济下行压力将进一步增大。

2019Q1美国经济内生增长率继续下行

资料来源:Wind以及我们的计算

另一方面,美国金融稳定愈加重要。

虽然一季度美国经济增速大超预期,但是至2019年3月,领先1-2个季度的指标(基于平均工作时长、消费者预期等指标编制)仅有微弱反弹,绝对水平依然落后于2018年年内最低值。

2019年3月美国经济短期领先指标仅有微弱反弹

资料来源:Macrobond以及我们的计算

展望未来,经济领先指标是筑底企稳,还是继续下滑?很大程度上将取决于金融市场的表现。从消费层面来看,由于当前薪资增长乏力、居民储蓄率上行、消费者信心超预期走弱,金融市场的“财富效应”将是支撑居民消费所剩不多的基石之一。从投资层面来看,由于当前美国企业盈利增速承压,如果股市再逢振荡,则将进一步拖累私有部门的投资能力和意愿。基于上述原因,虽然金融稳定并非美联储的直接政策目标,但是在当前环境下,美国经济已经难以承受另一场类似于2018年10月的市场深度调整,金融稳定的重要性显著提升。因此,值此市场情绪高度敏感之际,美联储保持“不折腾”立场,以避免引起市场大起大落,正是理性之举。

政策约束之二:前期加息冲击仍待消化

根据我们此前的系列报告,2018年美联储第三、四次加息越过了平衡点,不仅引致劳动力市场效率下行,也打乱了通胀预期的期限结构,因此需要长期的政策妥协以消化前期冲击。自1月美联储“转鸽”至今,上述的加息冲击虽有初步缓和,但远未根本消解。有鉴于此,美联储的妥协和等待仍将长期延续。

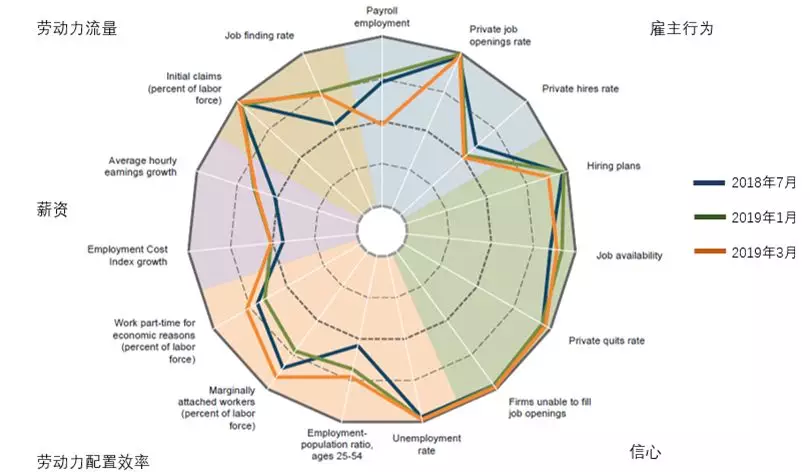

第一,薪资增长升势受阻。

基于美联储的五维评价体系,我们发现,2018年第三、四次加息落地之后,美国劳动力市场受到双重冲击,一方面效率维度不进反退,另一方面工资维度的提升幅度边际收窄,表明加息节奏超过了劳动力市场的承受力,造成新的结构性问题。

2019Q1美国劳动力市场效率修复、工资增速上升受阻

资料来源:FED

经历一季度的暂停加息之后,至2019年3月,效率维度显著改善,并超过了2018年后两次加息前的水平,表明劳动力市场有效性得到初步修复。但是,工资维度继续恶化,证明前期加息冲击仍在进一步兑现。从变动趋势来看,2019Q1工资增速指标停滞不前,中断了长期上升趋势。从相对水平来看,以1994年至今的历史数据为参照系,当前工资增速仅略高于中位数水平,远不及2007年年末(金融危机前水平),或2000年年末(克林顿“新经济”繁荣顶点)。

2019Q1美国薪资增速水平较历史高峰仍有较大差距

资料来源:FED

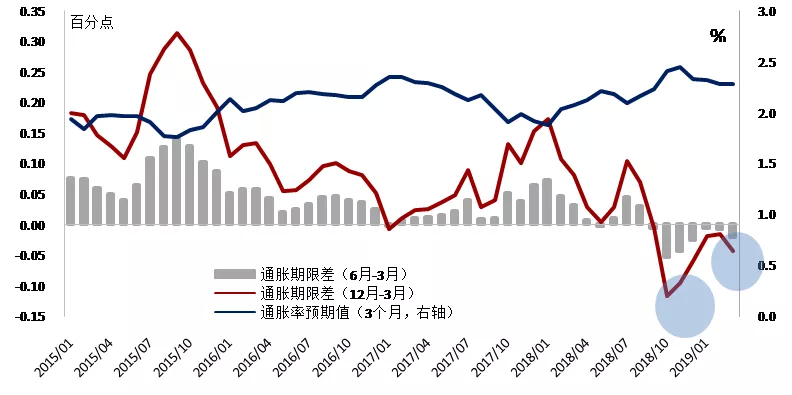

第二,通胀预期尚未扭转。

一季度的“休养生息”之后,美联储调查数据显示,美国通胀预期依然疲弱。从生产者视角来看,2019年4月,美国企业对未来一年的通胀走势预期低位维持于1.9%,虽然止住滑落趋势,但是仍大幅低于2018年中枢水平,恐难改善实体经济企业对未来盈利的忧虑。从金融市场视角来看,较之于2018Q4,2019Q1通胀预期的期限差(未来12个月通胀预期值-未来3个月通胀预期值)总体显著收窄,表明未来通胀失速的风险已经大幅减弱。但是,较之于2月,2019年3月上述期限差再度边际扩张,因此仍需要美联储保持政策妥协,以避免长期通胀预期的再度滑落。

2019Q1美国通胀预期的期限差显著收窄

资料来源:FED以及我们的计算

美联储“不折腾”,助力政策搭配变重心

4月30日,美国总统特朗普与民主党高层达成初步共识,同意斥资2万亿美元进行大规模基建投资。这一举动预示着两个层次的重心转变,即政策搭配重心由货币政策转向财政刺激,财政政策重心由减税转向基建。

面对这一变革,美联储的政策取向需要更加审慎持重。其一,基于上述政策约束,当前美联储货币政策的腾挪空间相对有限。美联储按兵不动,转而依靠更为直接的财政刺激打破政策僵局,将有助于引导经济增速稳步回落于长期中枢,实现“减速不失速”的合意状态。其二,大规模基建的落地,要求货币政策长期保持松紧适度。如果货币政策偏紧,导致有效利率上升过快,则将增加赤字财政的融资成本,降低大规模基建的持续性。事实上,本次议息会议宣布将下调超额存款准备金利率(IOER),正是为了平抑有效利率。如果货币政策偏松,则在2019年美国产出缺口已经闭合的情况下,叠加财政刺激效应,将会大幅提升通胀水平,侵蚀实际经济增速。其三,虽然大规模基建已经成为两党共识,但是未来美国政坛料将围绕基建方向、资金来源、项目分布等议题展开激烈博弈,因此仍将产生一系列不确定性。作为政策搭配的另一侧,货币政策亟待强化连续性和确定性,为市场预期提供“稳定锚”。有鉴于此,伴随大规模基建的渐行渐近,美联储坚持“不折腾”的政策取向,有利于形成更加有效的“货币-财政”政策搭配。

美联储“不折腾”,利于新兴市场“再繁荣”

综上所述,围绕美联储的后续举措和政策影响,我们做出如下判断。第一,“不折腾”将是2019年美联储的政策常态。我们维持此前预测,即2019年美联储将坚持有底线的妥协,任一方向的政策调整都将高度审慎:2019年将大概率保持暂停加息,只有当经济下行态势明确可控,才有可能在8月或9月意外加息一次,同时本次妥协不会走向极端鸽派,不会重启QE或降息。第二,美元指数料将在2019年下半年渐次回落。3月至今,欧洲经济疲态加速显现,反向凸显美国经济的相对强势,是推动美元指数走强的主导原因。随着5月欧洲议会选举来临、民粹冲击风险加剧,这一效应短期内料将延续。但是长期来看,由于美联储政策暂停加息的影响兑现,美元指数料将在下半年转入下行通道。第三,新兴市场有望在年内迎来第二轮机遇。2019年,得益于基本面的相对优势,新兴市场股市表现有望跑赢发达市场。4月至今,虽然由于国际资本进行阶段性获利了结,一季度高歌猛进的新兴市场股市遭遇了一轮短期调整,但是并不改变今年的整体趋势。

展望未来,一方面,随着美元指数趋向拐点,国际资本流向新兴市场的动力有望再度涨潮。另一方面,得益于美联储“不折腾”,新兴市场货币政策有望维持边际宽松,加快实体经济的盈利改善。上述两方面利好因素有望形成共振,为新兴市场创造出年内的第二轮繁荣机遇。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP