监管压力徒增、股价跌跌不休,Facebook(FB.US)能否再次化险为夷?

本文来自微信公众号“美股研究社”。

鉴于Facebook(FB.US)受到的负面新闻报道,如果你过于关注短期新闻,就很容易忽视潜在的商业基本面。但Facebook背后的长期驱动因素仍然非常强劲,以目前的股价来看,Facebook的股价似乎被低估了。

用户继续使用该公司的不同平台,企业继续在Facebook和Instagram上做广告,而该公司仍在从广告商和用户之间的互动中赚取大量利润。

这些数据表明,Facebook正在全面全速前进,无论是在财务业绩方面,还是在用户指标方面。

上一季度的收入为151亿美元,同比增长26% ,超过了149.76亿美元的预期。

调整后的每股收益达到18.9亿美元,超出预期的每股0.27美元。

调整后的营业利润占总收入的42% ,大大高于华尔街上季度预期的36% 。

用户数量持续以很快的速度增长。 每日活跃用户达到15.6亿,增长8% 。

该公司估计,每天有21亿人使用 Facebook、 Instagram、 WhatsApp 或 Messenger 等 Facebook系应用,每月至少有27亿人使用这些平台。

许多用户可以对 Facebook 有抱怨,但是网络效应是这个平台的一个关键力量来源。 网络效应基本上意味着平台越大,对用户来说就越有价值,而 Facebook 在规模上是首屈一指的。

客观地说,Twitter 每天有1.34亿活跃用户,而 Snap 截至2019年第一季度每天有1.9亿用户。 这些平台甚至无法与 Facebook 及其21亿不同平台的用户竞争。

平台拥有的用户越多,就有越多的机会与朋友、家人、兴趣小组和不同类型的组织进行有吸引力的互动。 这意味着用户互相吸引到领先的社交媒体平台上,创造了一个持续增长的良性循环,为 Facebook 这样无可争议的市场领导者创造了价值。

"删除 Facebook"的活动并没有产生多大影响,因为删除 Facebook 说起来容易,做起来难。 在某些情况下,删除 Facebook 意味着失去与许多通过 Facebook 平台与你保持联系的人的联系,这并不是一个简单的决定。

如果你远离 Facebook,你可能不会想起一个朋友的生日,或者你可能看不到另一个朋友的新生婴儿的照片。 即使对于那些不怎么使用 Facebook 的人来说,这个平台在某些情况下也可以提供非常有价值的服务。

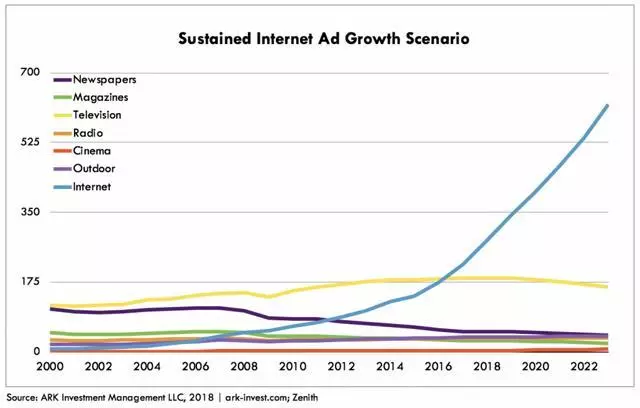

展望未来,该公司仍有很大的长期增长潜力。 一些分析人士认为,到2023年,互联网广告市场的规模可能达到6000亿美元,而网络效应为 Facebook 提供了利用这些增长机会的关键竞争力来源。

资料来源: ARK Investment Management

除此之外,该公司还在相关行业寻找机会,例如支付、约会和各种商业服务。

看跌的主要理由是,Facebook未来将像公用事业公司一样受到监管,这也意味着该公司自由运营和实现盈利最大化的能力将受到严重限制。其理念是,Facebook的使用已经变得至关重要,因此该平台应该像电力或下水道服务一样受到监管。然而,这个论点忽略了一个关键的区别因素。

公用事业是自然垄断,一旦支付了发电和输电所涉及的巨大固定成本,每增加一个单位的电力成本就很少。 销售的单位越多,固定成本就可以分摊得越多,从而降低了消费者的价格。 让两家电力公司分开发电,每家都有自己的基础设施,比只有一家公司效率更低,成本更高。

这里的主要问题是,消费者只有一个供应商,所以他们别无选择,而且这个行业需要在关键领域受到严格管制,比如价格。

然而,即使在线商业有很多规模经济,消费者在社交网络方面仍有很多选择。 事实上,许多消费者使用不同的社交网络平台。 消费者留在 Facebook 的唯一原因是他们喜欢这样做。 这是一个选择的问题,Facebook 无论如何都不是自然垄断。

熊市论者遗漏的另一个关键点是,严格的监管多次扼杀了行业中的颠覆性创新,使特定市场中规模最大、实力更强的参与者受益。

Facebook有足够的经济资源和人力来满足各种复杂的监管要求,但过多的监管可能会损害那些没有同样能力的较小竞争对手。

预计Facebook等科技巨头未来会受到更多监管,这是有道理的,但这些监管很可能是相当宽松和温和的。如果监管压力过大,实际上可能会损害竞争,甚至加强Facebook在社交媒体领域的领导地位。

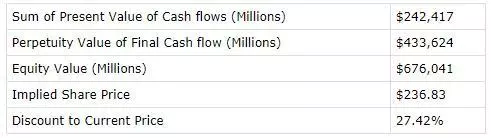

Facebook股票的现金流量折现分析基于以下假设。

可持续的自由现金流为157亿美元

未来6年,自由现金流预计将以每年20% 的速度增长

在快速增长阶段之后的四年时间里,自由现金流增速放缓至13%

终端增长率为3%

要求的回报率是10%

基于这些数据,Facebook 股票的公允价值为236.83美元,这意味着该股票的市值被低估了27.42%。

有趣的是,华尔街分析师对该股的平均目标价为每股225美元,因此上述现金流折现估值似乎与该股的平均市场预期相当接近。

贴现现金流模型有很大的误差幅度。 这些估计取决于长期增长的假设,而试图估计 Facebook 这样高度活跃的企业的长期增长率可能颇具挑战性。

但主要的问题是无法对股票的公允价值做出精确的估计。 与此相反,贴现分析可以成为一个有价值的工具来评估估值相对于公司的现金流产生能力。 换句话说,主要问题在于,即使对未来几年的自由现金流做出保守的假设,Facebook 的股票估值仍具有吸引力。

值得注意的是,Facebook 上个季度实现了超过26% 的收入增长,公司在安全和产品开发等关键领域的支出也大幅增加。 上个季度,总支出同比增长了80% ,令人震惊。

该公司很有可能将继续实现快速的收入增长,而未来几年的支出将放缓。稳健的营收增长,再加上利润率的不断扩大,可能会在中期对利润和现金流带来双重提振。

在线广告是一个蓬勃发展的行业,Facebook 在未来有很大的空间将 Instagram、 Messenger 和 WhatsApp 进一步货币化。 此外,商业模式允许扩大盈利能力,因为营业费用的增长速度往往低于正常情况下的收入增长速度。

考虑到这些因素,不难想象Facebook在未来几年的增长将大大超过预期。如果出现这种情况,该股的估值将比当前数据显示的更低。

最近几个月,Facebook 股票的估值水平大幅下降。 盈利和现金流继续以惊人的速度增长,但股票价格一直波动很大。 出于这个原因,以历史标准衡量,市盈率等估值比率看上去极具吸引力。

下表总结了销售价格、收益价格、自由现金流价格和 EBITDA 企业价值与过去五年这些指标的平均水平的对比。 平均而言,Facebook 近年来的估值折让率超过了40% 。

随着时间的推移,预计估值比率会出现某种程度的收缩是有道理的。随着公司规模的扩大和业务的成熟,预计增速将会放缓,这将对估值产生负面影响。此外,公司在隐私和监管风险方面的问题应该在一定程度上纳入估值比率。

尽管如此,折扣的幅度似乎太大了,尤其是对于一家显示出非凡能力的公司来说,尽管其规模庞大,但仍能以令人印象深刻的速度继续实现收入和利润的增长。

评估需要在适当的背景下进行分析。 一家拥有强劲财务业绩和快速增长势头的公司显然应该得到比业绩平平、势头下滑的公司更高的估值。

这是无法讨论的,但有时很难将多个因素合并到分析中,以便从定量的角度看到完整的情况。

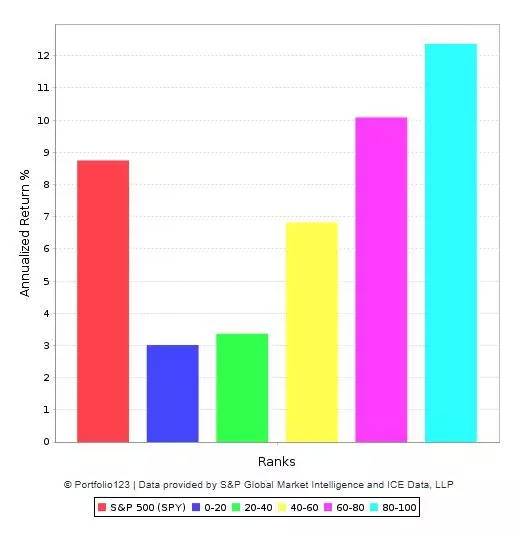

PowerFactors system是一种定量算法,它根据财务质量、估值、基本面和相对实力等因素的组合对某一特定领域的公司进行排名。经过反复测试的业绩数据显示,实力因素排名靠前的公司往往能带来更高的长期回报。

Facebook 在美国市场占有1% 的份额,截至撰写本文时,PowerFactors 的排名为98.95。 该公司在质量(99.48)、价值(81.62)、基本动能(96.32)和相对实力(85.42)四个方面的排名都非常靠前。

无论是单独考虑还是综合考虑各种因素,Facebook 对投资者来说似乎都是一个强有力的选择。

Facebook近几个月来受到了很多批评,管理层需要找到正确的方式,向用户、监管机构和投资者保证,采取正确的措施保护数据隐私,确保信息的公平流动。

然而,主要的一点是,这些斗争造成的不确定性已经在很大程度上融入了当前的股价。Facebook仍在创造令人印象深刻的财务业绩,其股价处于极具吸引力的低位。

投资者往往只见树木不见森林,往往过于关注影响股价的短期消息,而忽视了长期基本面和估值驱动因素。在这种情况下,短期的不确定性似乎为长期投资者创造了买入Facebook股票的机会。

扫码下载智通APP

扫码下载智通APP