金山软件(03888)2019Q1:非游戏业务都挺好,游戏静待《指尖江湖》

本文来自微信公众号“互联网与娱乐怪盗团”。

事件

金山软件公布2019年一季报:营业收入同比增长37%,其中游戏业务收入同比下滑5%,云服务收入同比上升100%,办公软件及其他收入同比上升35%。毛利率同比下降11个百分点、环比下降5个百分点;归母净亏损6774万元(去年同期归母净利润1.18亿元。)

评论

公司毛利率下滑、出现净亏损的主要原因是收入结构变化:云服务连续强劲增长,贡献了本季度营业收入的49%,而该项业务尚在亏损。传统上利润率最高的游戏业务,由于缺乏新游戏上线,收入和利润率都有缩减。

我们认为,云服务强劲增长的主要原因是网络视频(包括长视频、短视频和直播)行业的需求旺盛;来自金融、政府等行业用户的需求也不可小视。中国公有云市场还处于成长初期,潜力仍然很大。

从金山办公的科创板招股说明书可以发现:办公软件业务最大的增长引擎是个人用户的订阅付费,其次是广告,再次才是企业付费授权。显然,金山办公正在“互联网化”,走面向C端、按需付费、广告与付费并重的商业模式。我们认为办公软件将是公司未来最大的亮点。

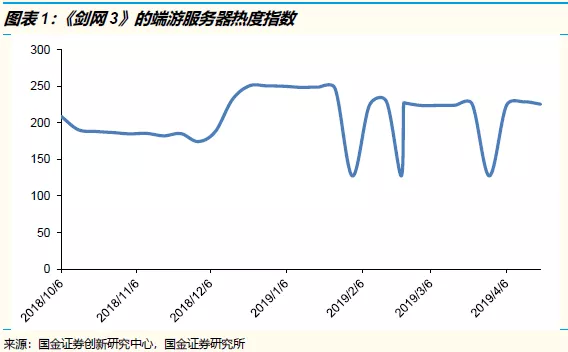

游戏的日均PCU(最高同时在线人数)、月均同比账户出现了明显的同比和环比下滑。我们估计《剑网3》端游的用户、ARPU和收入在一季度同比、环比均有下滑,原因在于:重制版对硬件配置要求太高;游戏运营有一些问题;电竞类游戏持续吸走流量;内容更新频率不足。但是,《剑网3》仍然是国内仅次于《魔兽世界》和《梦幻西游》的MMORPG端游。

公司再次确认:《剑网3之指尖江湖》手游将于2019年二季度上线(我们估计为6月),该游戏预约人数已达1200万。从《完美世界》手游的先例看,由腾讯发行、具备顶级端游IP、预约热度较高的MMO手游,首月至少可取得6亿左右的流水。我们对《指尖江湖》充满信心。

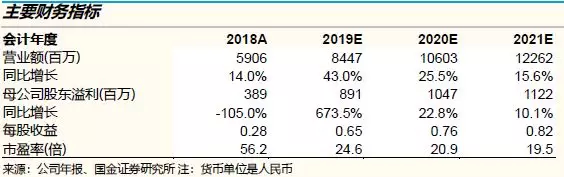

我们预计2019-2021年归母净利润为8.91亿(下调41%)、10.47亿(下调39%)、11.22亿(下调41%),主要由于亏损中的云服务增长快于预期。但是,市场可能给予高潜力的云服务较高估值。我们基于SOTP得出目标价20港元,对应27.5倍/23.6倍2019E/2020E P/E。维持“买入”。

风险因素:新手游延期;新游表现不达预期;金山云亏损扩大。

游戏与办公软件业务的若干数据解析

《剑网3》端游真的开始过时了吗?

《剑网3》是MMORPG端游中的常青树。我们的独家监测数据显示,直至2017年三季度,《剑网3》的服务器热度(从开服数和服务器拥挤状况推算)仍然在创造历史新高。2017年底重制版推出后,服务器热度一度下降,但是很快又有提升。总体看来,《剑网3》进入生命周期后期是大势所趋,不过下滑速度在同类游戏里处于最慢水平。

公司财报显示:2019年一季度,网络游戏日均PCU同比下滑18%、环比下滑15%;月均付费账户同比下滑28%、环比下滑22%。与此同时,公司表示,《剑网1》和《魔域》手游收入环比有所上升。因此,我们推断:2019年一季度,《剑网3》端游的用户、ARPU和收入可能出现了比较明显的下滑。这可能是由于重制版对硬件配置要求过高、游戏运营有一些问题、电竞游戏的吸量,以及内容更新频率不够。

我们的独家监测数据显示,《剑网3》端游的服务器热度在2019年一季度波动比较明显,但是尚未出现不可逆转的大幅度衰减。在国内MMORPG市场,《剑网3》仍然是仅次于《魔兽世界》《梦幻西游》的超级IP。2019年4月推出的职业电竞模式,可能给《剑网3》带来新的活力。总之,虽然这款游戏进入了下行周期,但是还远远不到尾声。

《指尖江湖》到底会有多火?

自从2017年9月确认由腾讯代理以来,《剑网3:指尖江湖》已经多次延期。2019年3月,腾讯在UP文创大会上宣布:《指尖江湖》将于二季度之内上线。在一季报中,金山软件管理层也确认:《指尖江湖》定于二季度发布。我们预计正式上线时间可能定于6月。

现在的问题是:这款游戏会有多火?公司宣布,全渠道预约已经达到1200万。从微信游戏中心的数据看,《剑网3:指尖江湖》在该渠道有212万预约,高居榜首,甚至高于万众瞩目的《地下城与勇士》;《剑网2:剑歌行》则有125万预约,名列第四;目前,微信游戏中心总共只有11款游戏的预约量超过50万。可以肯定,在游戏上线初期,腾讯将赋予全面的市场、运营和渠道支持,确保首周的导流和留存。

《指尖江湖》的情况很像《完美世界》:都是顶尖端游IP移植手游,都是腾讯独家代理,在上线前都曾经多次延迟。《完美世界》于今年3月上线之后,跃居畅销榜第1,至今仍稳居畅销榜第3-4名;我们估计,该游戏的首月流水超过8亿,次月仍有6亿左右。《指尖江湖》的IP热度不在《完美世界》之下,我们相信能取得类似的佳绩。

金山WPS Office的“移动互联网化”之路

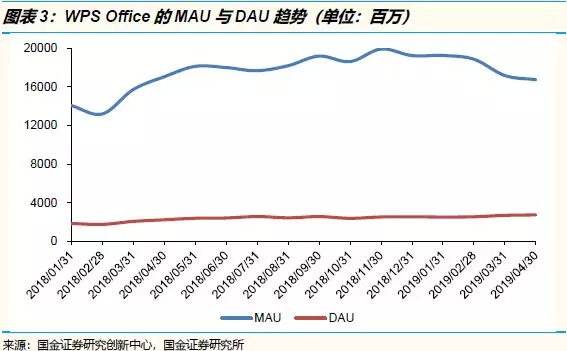

在中国的移动办公类应用市场,金山软件的WPS Office几乎没有竞争对手:苹果的iWorks只适用于苹果设备;微软的Office移动版大部分功能需要付费;云笔记只有分享功能,无法创立和修改文档;Polaris Office的本地运营和推广水平不足。我们的监测数据显示:2019年4月,WPS Office有1.67亿MAU,微软Word中国区只有100万。到了这个水平,WPS Office的用户基数也很难进一步扩大了,接下来要深挖用户黏性和变现。

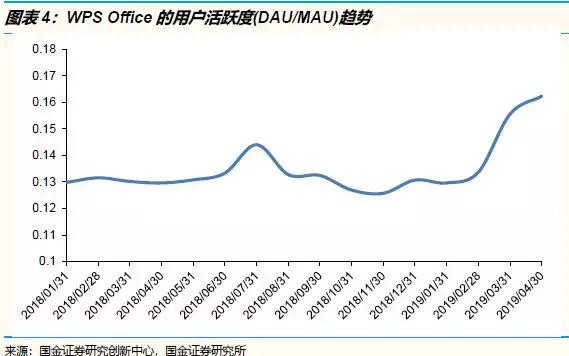

在历史上,WPS Office的用户活跃度(DAU/MAU比值)一直比较低。我们认为,这主要是因为用户将其定位为一个文档分享和阅览的“备选项”,使用频率不高。但是,2019年3-4月,它的用户活跃度同比和环比均出现了较大幅度的提升。这是为什么?首先,最近几个月WPS Office进行了增加了云打印、超级PPT等重要功能;其次,各大媒体对于“996加班问题”的讨论,可能使企业倾向于缩减员工加班时间、让其在家完成一些任务,从而丰富了移动办公的使用场景。无论如何,WPS Office在细分市场的优势不可撼动,用户活跃度仍有上升空间。

从金山办公在科创板上市的招股说明书看,2018年收入增长最快的业务是订阅付费(尤其是个人订阅),其次是广告,再次才是传统的企业授权付费。我们认为,授权付费是典型的传统软件模式,订阅付费和广告则是典型的互联网模式。而且,WPS Office在移动端的不可替代性,大大加强了用户黏性和付费倾向。可以说,过去几年,金山办公正在经历从软件公司到移动互联网公司的转型,这将提升它的长期业绩潜力。

风险提示

新手游继续延期的风险;

新游上线之后的财务表现不达预期;

金山云亏损扩大。

扫码下载智通APP

扫码下载智通APP