哔哩哔哩(BILI.US)19Q1点评:内容生态持续繁荣,营收超预期增长

本文来自微信公众号“杨仁文研究笔记”,作者:钟星杰。

事件:

19Q1营收13.74亿元(YoY+58%,QoQ+19%),超出业绩指引上限6.5%;营业亏损307百万元;归母净亏损为186百万元。

点评:

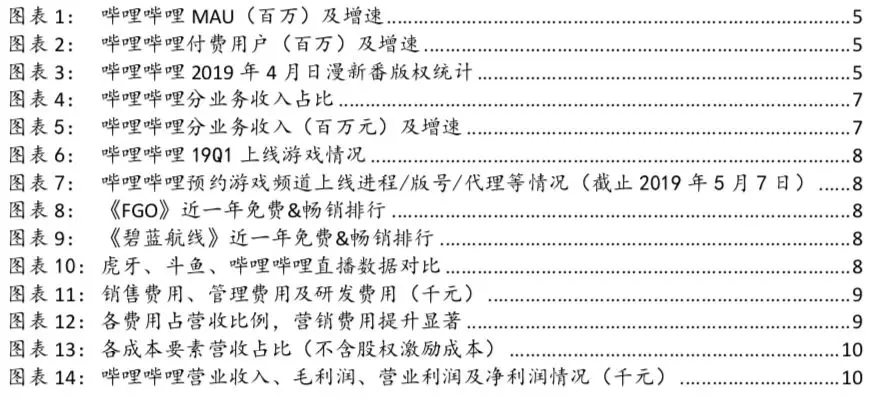

1. MAU和DAU双突破;巩固PUGV优势,储备和发展OGV,打造丰富内容库;推进ACG产业链布局,腾讯、阿里合作稳步开展。19Q1哔哩哔哩(BILI.US)MAU达1.013亿,DAU首次突破3,000万。3月与索尼Funimation在动画内容方面形成战略合作;4月引入38部日漫新番,付费和独播占比达到57.9%和42.1%;国创区2019年新上线65部动画,独播和付费占比分别为9.2%和16.9%,付费趋势明显;上线漫画、猫耳APP,发展虚拟直播等新业务。与腾讯、淘宝的合作也将持续改善内容创作生态。

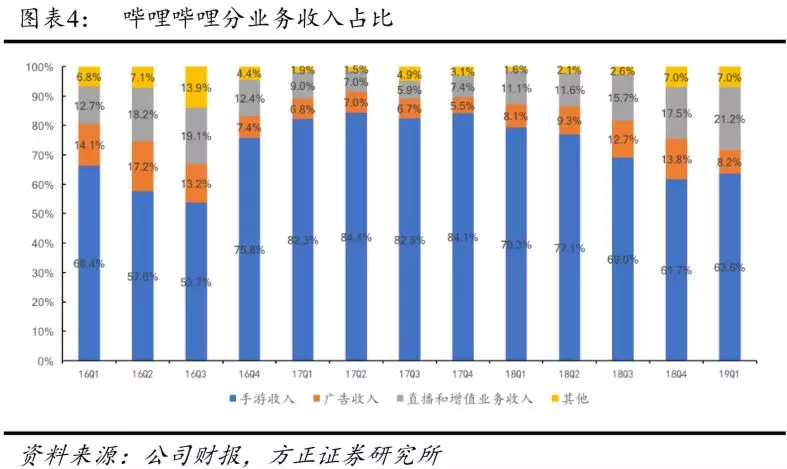

2.营收增长超预期,4款游戏获批版号,IP影响力加持,Q3游戏收入有望突破式增长;广告业务不及预期,未来将持续优化;直播增值业务巩固二次元文化和游戏的核心优势,虚拟主播成增长亮点;营收趋向多元,受益于“会员购”,电商及其他业务同比增长621%。《明日方舟》、《Unheard》等游戏表现突出;5月将上线《BanG Dream!》,7月上线《重装战姬》,Q3游戏收入有望突破式增长。受宏观环境和季节性因素影响,广告业务环比下降30%,未来将强化广告售卖能力,优化代理体系,以及通过改进算法提升广告效率。直播和增值业务增长强劲,有效MAU达1,140万,付费用户数达120万,较高的付费渗透体现出了平台调性的一致性以及基于社区体验所带来的较高付费意愿;虚拟主播成增长亮点,Q1虚拟主播数超过6,000位,吸引了超过600万观看人数。

3. 内容成本提升显著,毛利率继续下滑,营业亏损及净亏损率环比减少。非游戏业务占比上升带动毛利率下滑,未来公司会保持15%的内容成本投入;运营费用占收入比环比下降至36.1%,亏损率环比减少。

4.盈利预测与估值:我们预计公司2019-2021营收为6,429/9,069/12,111百万元,经调整摊薄EPS-2.20/0.40/2.81元,对应当前P/S为5.3/3.8/2.8X,对应单用户估值为50美元。维持“推荐”评级。

风险提示:活跃用户增速放缓风险、付费用户渗透率下滑风险、稳定优质内容生产风险、视听节目改编风险、UP主活跃度下滑风险、互联网信息分布政策变更风险、内容监管风险、游戏版号获取风险、收入增长不及预期风险、业务成本增加风险、市场竞争风险、互联网行业估值调整风险、外交关系变化导致的内容审核风险、汇率风险等。

报告目录

事件:

1GAAP数据:19Q1营收13.74亿元,比一致预期超出9,117万元,超出7.3%,同比增加58%,环比增加19%,超出业绩指引上限6.5%;营业亏损307百万元,同比扩大232百万元,环比扩大18百万元;归母净亏损186百万元,同比扩大66百万元,环比扩大6百万元;每股摊薄亏损由18Q1的1.73元收窄至0.60元,比一致预期高出0.42元。

2Non-GAAP数据:除去股权激励费用及无形资产摊销费用,19Q1调整后归母净亏损由18Q1的65.4百万元扩大至135.7百万元;调整后每股摊薄亏损由18Q1的0.94元收窄至0.44元。

3分业务收入:

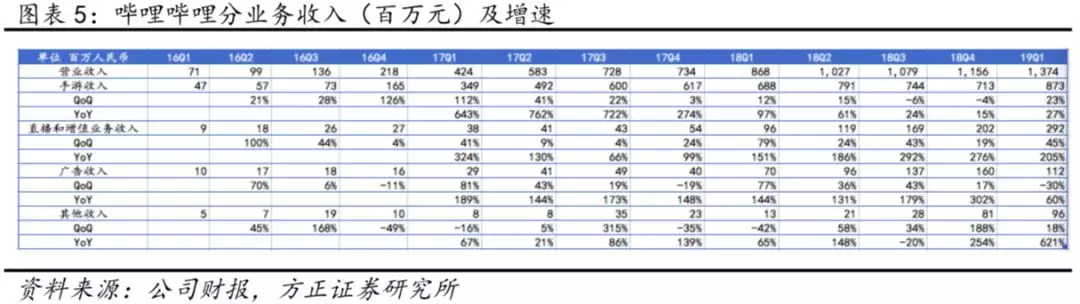

19Q1营业收入13.74亿元(YoY+58%,QoQ+19%);手游收入8.73亿元(YoY+27%,QoQ+23%),占比63.6%(YoY-15.7pct,QoQ+1.9pct);直播和增值业务收入2.92亿元(YoY+205%,QoQ+45%),占比21.2%(YoY+10.2pct,QoQ+3.8pct);广告收入1.12亿元(YoY+60%,QoQ-30%),占比8.2%(YoY+0.1pct,QoQ-5.6pct);其他收入9,590万元(YoY+621%,QoQ+18%),占比7.0%(YoY+5.4pct,QoQ+0pct)。

4其他财务数据:

毛利率:19Q1毛利润189百万元(YoY-11%,QoQ-4%),毛利率14%(YoY-11pct,QoQ-3pct)。

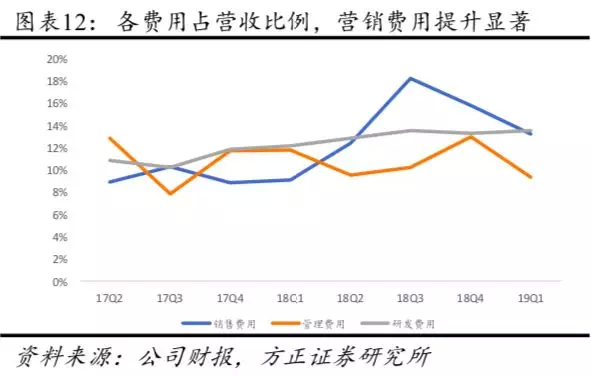

费用:总营运费用4.96亿元(YoY+73%,QoQ+2%),其中营销费用1.81亿元(YoY+130%,QoQ+0%),占收入比13.2%(YoY+4.1pct,QoQ-2.6pct);管理费用1.28亿元(YoY+25%,QoQ-14%),占收入比9.4%(YoY-2.5pct,QoQ-3.6pct);研发费用1.86亿元(YoY+76%,QoQ+21%),占收入比13.5%(YoY+1.3pct,QoQ+0.3pct)。

现金及现金流:19Q1现金、现金等价物及定期存款为34.8亿元。

5运营情况:

月活跃用户达1.01亿人(YoY+31%,QoQ+9.2%),其中移动端月活跃用户达8,860万人(YoY+39%),付费用户数574万人(YoY+132%,QoQ+30%),手游付费用户数达1百万人(YoY+23%,QoQ+11%);正式会员数4,900万(YoY+40%,QoQ+9%),12个月用户留存率超过80%;

PUGV内容仍占据平台整体视频播放量的89%,月均活跃内容生产者上升至73.2万人(YoY+150%),月均高质量视频投稿数达208万(YoY+130%),用户日均使用时长达81分钟,日均视频播放量达5.14亿次(YoY+93%),月均互动数14亿次(YoY+361%),忠实粉丝基数(粉丝超过1万的内容生产者数量)同比增长76%。

6收入指引:公司预计2019Q2营收在14.5亿元-14.9亿元之间,同比增长41%至45%,环比增长6%至8%。

点评:

1、MAU和DAU双突破;巩固PUGV优势,储备和发展OGV,打造丰富内容库;推进ACG产业链布局,腾讯、阿里合作稳步开展

19Q1哔哩哔哩MAU达1.013亿(YoY+31%,QoQ+9%),移动端MAU为8,860万(YoY+39%,QoQ+11%),2018年新上线的哔哩哔哩漫画和猫耳APP移动端MAU合计320万;DAU首次突破3000万。

19Q1付费用户数为574万(YoY+132%,QoQ+30%);手游付费用户数为100万(YoY+23%,QoQ+11%);正式会员数为4,900万(YoY+39%,QoQ+9%),年留存率继续保持在80%以上,日均视频观看量达5.14亿(YoY+93%),月均互动量达14亿次(YoY+361%);优质的社区氛围和高粉丝黏度,提升了用户付费意愿,公司付费渗透率继续上升,Q1达到5.7%,环比上涨1.0pct,同比上涨2.5pct。

内容是平台吸引用户和发展会员的根本。一方面,PUGV是内容创作的主要源泉,播放量占总播放量的89%,Q1月均活跃内容创造者数量达到73万(YoY+150%),上传了208.1万个视频(YoY+130%)。为激励创作,公司在移动端上传视频等方面引入了更便捷的功能,降低创作难度;同时,也对高质量内容生产者给予现金、VIP服务等奖励。

另一方面,哔哩哔哩在优质PGC内容上投入持续增加。3月,哔哩哔哩联手索尼旗下Funimation,在动画内容方面形成战略合作,版权获取能力、IP运作及海外市场业务拓展等方面将得到进一步强化。4月,公司共引进38部日漫新番,其中7部为会员专享,15部为会员抢先看,哔哩哔哩独播番剧为16部。截至2019年5月6日,《鬼灭之刃》、《贤者之孙》、《CAROLE&TUESDAY卡罗尔与星期二》等7部新番追番人数均超过80万人,其中头部番剧《鬼灭之刃》和《贤者之孙》在线观看人次达到1,665万和1,495万。根据官网番剧索引统计结果,2017年番剧版块上线番剧190部,付费和独播番剧占比分别为11.1%和31.1%;2018年上线183部番剧,付费和独播番剧占比分别为42.1%和55.7%;2019年1月上线的43部番剧中,付费和独播番剧占比分别为62.8%和72.1%;2019年4月上线的38部番剧中,两类番剧占比达到57.9%和42.1%,依然保持了付费观看的大趋势。

在纪录片方面,2019年Q1上映的《决胜荒野》、《川味第三季(四川话配音)》和《bilibili@黄金眼》较同期上映的纪录片而言,取得了更优异的成绩,播放量分别为2,269.4万、630.9万和615.6万;其中,于2018年Q4达成合作的Discovery出品的《决胜荒野》,凭借仅一个季度的播放量,便夺得播放量总榜中季军的席位(冠、亚军为《人生一串》、《国家宝藏第二季》,播放量分别为5,237.5万、2,405.6万)。哔哩哔哩出品的《人生一串第二季》即将在2019年6月上映,原班制作团队,热度可期。综艺方面,5月初上线《宠物医院》,扩大了对自制内容的储备。对于自制内容的投入,一方面将拉动来自大会员的收入,另一方面也将带来长尾的IP价值,有助于内容沉淀。

在国创动漫方面,2019年以来,已上线(包括即将开播)65部国创动画,其中即将开播的《镇魂街第二季》热度最高,宣传视频已收获2,587.1万次播放量,并吸引186万人追番。另外,2018年12月末上线的《少年歌行》播放量已达3,772.1万次,在存量国创中排名19,追番人数达111.4万。在内容付费上,目前国创板块519部存量动画中独播和付费占比分别为4.0%和10.2%,而2019新上线(包括即将开播)的65部动画中独播和付费占比分别为9.2%和16.9%。较整体存量而言,新上线部分展现了明显的内容付费趋势;但仍与日漫番剧板块(独播占比57.5%,付费占比69.9%)存在较大差距。与2018年中日番剧引进情况对比,19年Q1国创与日本新番的引进数量差距进一步缩小。

公司持续开拓多样化的ACG业务以吸引更多用户,如2018下半年上线的猫耳APP、哔哩哔哩漫画APP和虚拟直播等。2月,虚拟偶像洛天依与钢琴家郎朗在上海举办音乐会,实现破次元跨界合作。哔哩哔哩与腾讯进行了多项国创动漫版权和相关项目的合作,同时平台也引进了《Unheard》等多款腾讯游戏,反响热烈。公司与淘宝的合作也在持续推进中,由于第一批UP主入驻淘宝仅一个月,因此具体运营数据将在年底公布,据管理层预计,今年将不会为收入带来明显贡献,但将为商家和UP主内容创作的生态带来正向循环,提高内容创作者在两个平台的商业价值。

内容监管方面,公司在安全性和内容导向性等审核方面积极采取措施,自发对青少年访问、直播、视频进行相关审核,青少年相关版本将在后续上线。由于平台用户平均年龄超过21岁,14岁以下用户占比小于10%,且其付费比相对更低,因此对青少年采取的限制保护措施,对于用户和收入等数据将不会造成实质性影响。

2、营收增长超预期,4款游戏获批版号,IP影响力加持,Q3游戏收入有望突破式增长;广告业务不及预期,未来将持续优化;直播增值业务巩固二次元文化和游戏的核心优势,虚拟主播成增长亮点;营收趋向多元,受益于“会员购”,电商及其他业务同比增长621%

19Q1营业收入13.74亿元(YoY+58%,QoQ+19%),其中手游收入8.73亿元(YoY+27%,QoQ+23%),占比63.6%(YoY-16pct,QoQ+2pct);直播和增值业务收入2.92亿元(YoY+205%,QoQ+45%),占比21.2%(YoY+10pct,QoQ+4pct);广告收入1.125亿元(YoY+60%,QoQ-30%),占比8.2%(YoY+0.1pct,QoQ-6pct);其他收入9,590万元(YoY+621%,QoQ+18%),占比7%(YoY+5pct,QoQ+0pct)。

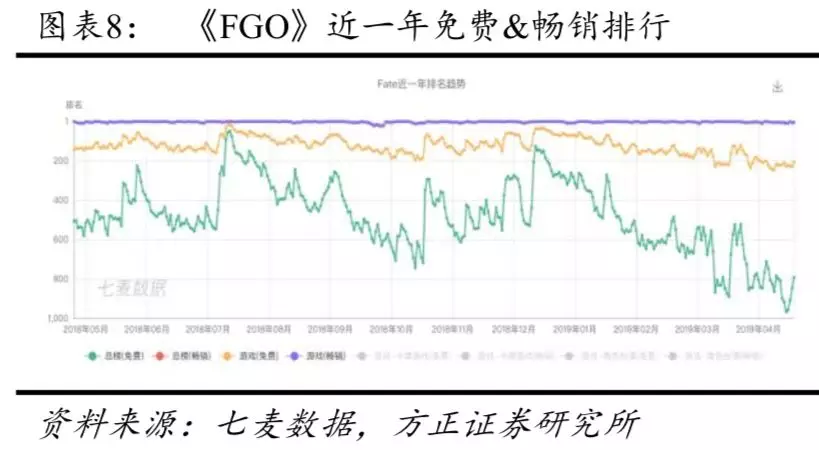

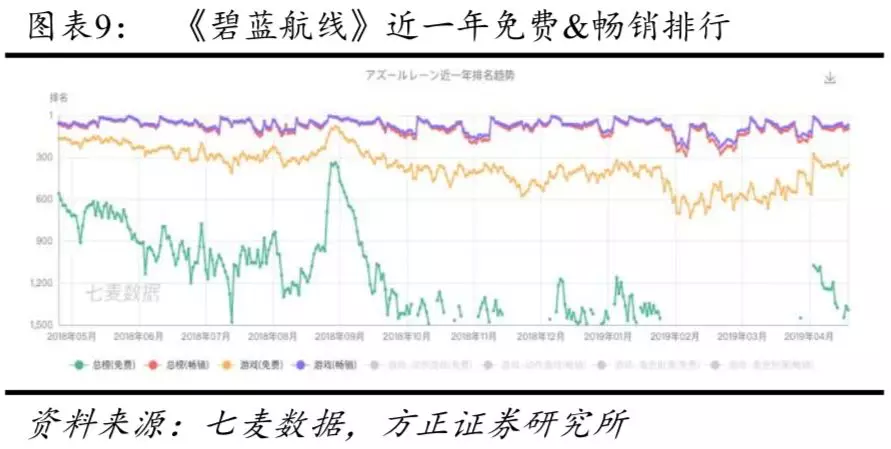

Q1游戏收入仍然主要靠《Fate/Grand Order》和《碧蓝航线》两款手游拉动。根据AppAnnie的统计,2019年初至5月13日,《碧蓝航线》在国服iOS端实现流水444.4万美元,日服流水高达2,041.1万美元,美服流水331.6万美元。《FGO》依旧保持强劲势头,AppAnnie显示,《FGO》在日服畅销榜排名波动幅度较上季度增大,但基本保持在10名以内。2019年4月全球单月流水较2018年12月,增加1,063.6万美元。2019年初至5月13日,《FGO》在APP Store和Google Play总流水达到4.37亿美元,其中日服表现尤为亮眼,贡献3.4亿美元,国服贡献5,609.6万美元,美服贡献1,977.1万美元。

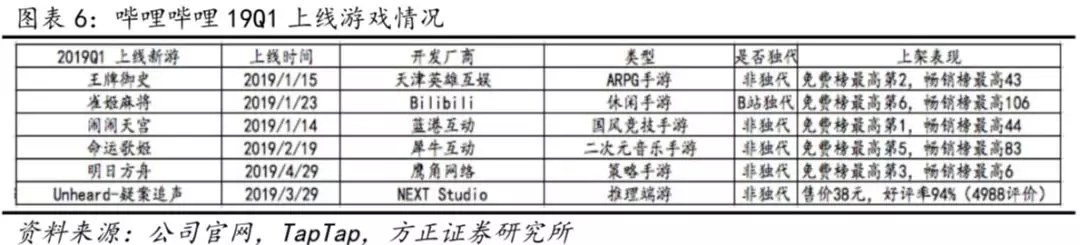

19年Q1,手游方面,公司上线了《王牌御史》、《闹闹天宫》、《命运歌姬》及自研游戏《雀姬麻将》,其中《雀姬麻将》初上线时在卡牌类游戏中表现突出,曾冲至iOS端卡牌类畅销榜第8名,截至5月,稳定在iOS卡牌类畅销榜65名左右。4月上线的联运游戏《明日方舟》成绩突出,iOS端上线首日免费总榜排名第3,游戏免费榜排名第2;5月以来,在游戏畅销榜稳定在10名以内,卡牌类畅销榜第一;据AppAnnie,iOS端上线两周已实现流水896.3万美元。端游方面,3月上线《Unheard》,在STEAM表现亮眼,目前积累测评4988篇,好评率高达94%。

新游戏IP方面,《月野天堂》、《瑰雪黑阳》和《BanG Dream!》三部由动画IP改编的手游具有较高期待,三部系列作品在哔哩哔哩播放量分别为204万、5,894万和688万(《FATE/stay night》系列总播放量达1.95亿)。其中《BanG Dream!》日服表现优秀,5月在iOS游戏畅销榜20名左右波动,19年截至5月13日,日服iOS端流水达2,457.3万美元;日服《月野天堂》5月iOS游戏畅销榜排名在150名左右,1月至5月iOS端流水总计98.1万美元。截至2019年5月7日,哔哩哔哩游戏预约频道共有32款未上线游戏(手游31款,端游1款)。《瑰雪黑阳RWBY》、《BanG Dream!》、《英雄传说:星之轨迹》及《封印战记》等4款手游目前已获得版号,另有强大的IP影响力加持,未来收益可期。5月将上线《BanG Dream!》,7月上线《重装战姬》(闪翼工作室FlashWing十周年力作),据管理层预计,由于游戏排期,Q2环比游戏收入将相对平稳,在Q3实现较大突破。

未来游戏业务的两个发展重点为二次元游戏及为专业玩家提供创新形式的游戏。公司对以上两类游戏的储备充足,拥有超过30款独代游戏和几百款联运游戏。另外,平台用户属性与公司运营能力高度匹配,在游戏发行能力方面拥有独特优势,掌握核心用户群,用户使用产品的过程即为平台进行游戏精准化推荐的场景。

19Q1受宏观环境及季节性因素影响,公司广告业务不及预期。品牌类广告主行业前三为电子产品、游戏及护肤美妆,收入略低于预期;效果类广告行业前三为游戏、教育及互联网服务,增长与预期相符。在品牌广告方面,Q2将提高影响力,吸引优质品牌广告主持续在平台进行投入,基于B站特有的高活跃、高粘度的生态,转化更多广告投放,加强行业广告的渗透和整合售卖能力。在效果广告方面,将结合B站生态,优化代理合作体系,提升精准获客能力;同时大力优化算法技术,提升广告效率,降低成本,并丰富效果广告的展示形态。

19Q1公司直播和增值业务继续保持稳定增长。公司首次披露直播相关数据,有效MAU达到1,140万,同比增长52%;付费用户数达120万,同比增长140%。直播用户的转化率为11.3%,付费渗透率为10.5%,直播用户相较平台整体规模仍有较大增长空间,而较高的付费渗透体现出了平台调性的一致性以及基于社区体验所带来的较高付费意愿。根据直播观察的统计,哔哩哔哩近30天保持了较好的增长势头,直播开播数达120万(环比增长25.9%),日均活跃主播数为2.4万(环比增长14.3%),新增主播数为2.7万(环比增长17.4%),缩小了与虎牙、斗鱼的差距;然而,从观众端来看,总观看人气有所下滑。截至2019年5月6日,游戏题材开播数占全品类的99.86%,牢牢占据霸主地位;其中《英雄联盟》、《守望先锋》和《DNF》继续保持开播数领先优势。虚拟主播方面,Q1虚拟主播数超过6,000位,吸引了超过600万观看人数,作为受欢迎的创新直播类型,在平台增长较快。哔哩哔哩直播的特点在于:1.根植于B站生态,直播和视频的优势品类相重叠,视频用户与直播用户具有转化可能性,Q1在直播间停留超过5分钟的用户数超过5,000万;2.主播是直播内容的源头,而超过50%的活跃直播主播同时也是平台UP主,因此主播供给充足;3.用户对UP主有粉丝效应,黏度和付费意愿高,而直播对UP主的粉丝效应更强,加强了平台归属感。管理层预计B站未来将位于游戏、电竞、泛二次元领域的头部阵营,成为Z世代最有影响力的社区和直播平台。

3、内容成本提升显著,毛利率继续下滑,营业亏损及净亏损率环比减少

3.1 成本费用

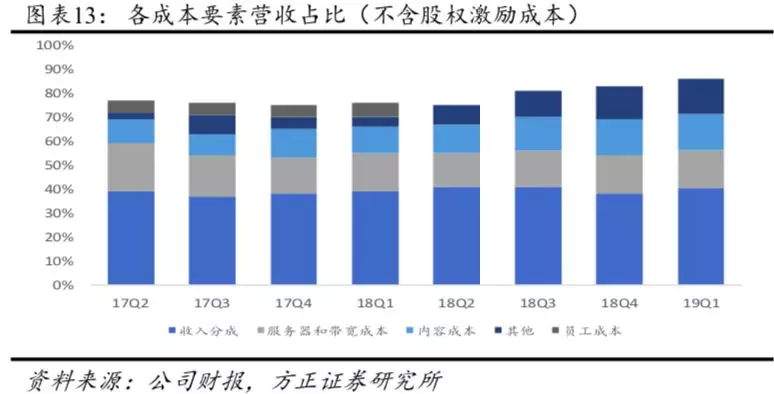

19Q1公司营业成本为11.84亿元(YoY+81%,QoQ+24%),其中收入分成5.52亿元,同比增长65%,收入分成主要包含对于游戏开发、渠道、支付渠道,以及对于UP主和主播的收入分成,占营收比例40.2%,同比上升1.2pct,环比上升2.2pct。其他各项成本包括服务器和带宽成本,占比16%,与以往持平;内容成本包含版权内容的摊销费用,占比15%;其他成本包括员工成本和折旧费用,占比15%。据管理层披露,未来公司会更倾向于自制属性的内容,也会继续在PUGV的大盘的基础上进行垂直领域的投入。同时,公司对内容成本的投入将会保持在15%这一水平。

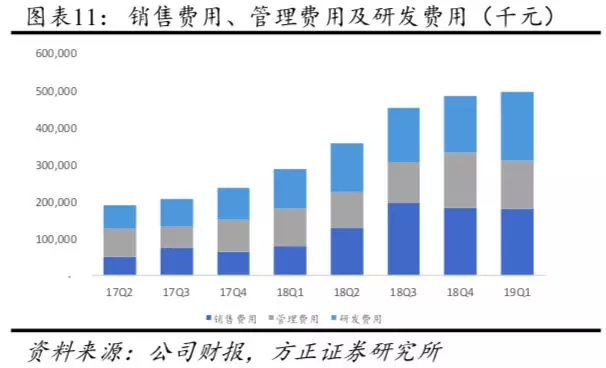

总营运费用4.96亿元(YoY+73%,QoQ+2%),占收入比例为36.1%,同比提升3pct,环比减少5.9pct,同比占比提升主要来自于销售费用占比的上涨和研发费用占比的小幅提升,而环比除研发费用占比有小幅提升,销售及管理费用占比均出现下降。其中营销费用1.81亿元(YoY+130%,QoQ+0%),占收入比13.2%(YoY+4.1pct,QoQ-2.6pct),同比增长主要由于B站对于其产品的渠道拓展和品牌营销方面支出的增加,其中包括线下活动的推广支出、对手游的营销推广支出以及销售人员人数增加而导致的费用上升。19年1月,公司首次举办以《BILIBILI POWER UP2018》为主题的UP主线下颁奖典礼,旨在表彰在创作力、影响力、公信力等维度表现突出的UP主,该项活动也贡献了营销费用的同比上涨。管理费用1.28亿元(YoY+25%,QoQ-14%),占收入比9.4%(YoY-2.5pct,QoQ-3.6pct),管理费用的同比增加主要来自于一般及行政人员开支的增加以及通过业务收购而获得的无形资产摊销费用的增加,同比18Q1,本季度减少了去年IPO时的一次性股权激励费用,部分抵消了管理费用的增长。研发费用1.86亿元(YoY+76%,QoQ+21%),占收入比13.5%(YoY+1.3pct,QoQ+0.3pct),研发费用占比与历史情况基本持平。研发费用的同环比增加主要由于研发人员数目以及研发投入的增加。此外,对于互联网的监管愈加规范,公司自发针对青少年防沉迷方面的要求做出更新。

3.2 利润率及其他财务指标

19Q1毛利润189百万(YoY-11%,QoQ-4%),毛利率14%(YoY-11pct,QoQ-3pct)。毛利率同比与环比皆出现下滑,由于公司加大对内容的投入和建设,版权内容的摊销以及PUGV内容的相关分成均快速提升。同比来看,成本结构中,收入分成成本与服务器和带宽成本占比稳定,内容成本同比提高4pct,员工成本于18Q2起并入其他成本,同比显著提高了5pct。环比来看,收入分成成本在经历18Q4的小幅下降后占比再次上升至40%,其他成本分别环比小幅上升1pct。同时,Q1公司收入结构变动仍在持续,高毛利的游戏业务占比下滑,同时直播与增值服务收入占比提升,带动毛利率继续走低。

19Q1各项费用占收入比例同比小幅增加,由33.1%提升至36.1%,主要表现在销售费用的同比显著上升和研发费用的小幅提升,管理费用则同比下降2.5pct。费用率的环比方面则相对上个季度得到显著控制,销售费用和管理费用占比均有不同程度的下降,研发费用与上季度基本持平。由于19Q1收入的提升和各项费用的控制,经营利润率、净利率和归母净利率的亏损比例环比均小幅缩窄。

19Q1现金、现金等价物及定期存款为34.8亿元, 2018Q1余额为10.5亿元,同比增加24.3亿元。

盈利预测和估值

我们预计公司2019-2021营收为6,429/9,069/12,111百万元,经调整净利润为-640/110/754百万元,经调整摊薄EPS-2.20/0.40/2.81元,对应当前P/S为5.3/3.8/2.8X,对应单用户估值为50美元。维持“推荐”评级。

4、风险提示

活跃用户增速放缓风险、付费用户渗透率下滑风险、稳定优质内容生产风险、视听节目改编风险、UP主活跃度下滑风险、互联网信息分布政策变更风险、内容监管风险、游戏版号获取风险、收入增长不及预期风险、业务成本增加风险、市场竞争风险、互联网行业估值调整风险、外交关系变化导致的内容审核风险、汇率风险等。

扫码下载智通APP

扫码下载智通APP