4月母猪存栏环比降幅再扩大,但猪价为何迟迟不涨?

本文来自“华尔街见闻”,作者张家伟。

非洲猪瘟疫情影响持续,母猪存栏环比降幅再度扩大,但短期内猪价上涨却并未兑现,让人不禁疑问,现在到底处于猪周期的哪个阶段。

农业农村部昨日公布的数据显示,截至4月底,全国生猪存栏量同比下降20.8%,环比下降2.9%,降幅较3月的1.2%扩大。能繁母猪存栏同比下降22.3%,环比下降2.5%,降幅同样较3月的2.3%进一步扩大。

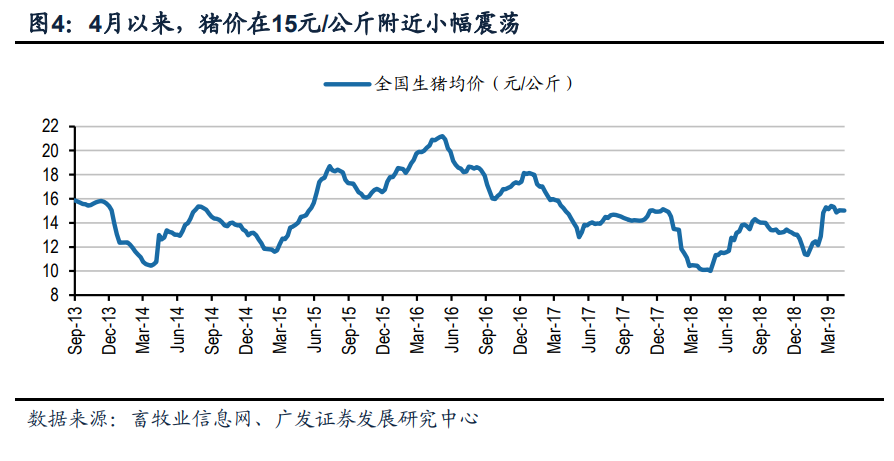

不过从生猪价格来看,4月以来,全国生猪均价运行较为平稳。博亚和讯数据显示,5月15日,全国生猪均价约15.04元/公斤,较上月同期仅上涨约1%。

广发证券分析师王乾、钱浩等人认为,下游库存去化以及南方商品猪抛售导致猪价上涨速度较缓。随着下游库存去化,叠加去年4季度开始全国存栏明显下滑,后期供需缺口将逐步体现。

国盛证券分析师汪玲在昨日报告中也提到,4月开始加大屠宰端检查,库存冻肉抛售使得猪价短期上涨承压,但也将促使后续猪价涨幅扩大。预计此轮猪周期景气周期更长、涨幅更高,当前猪价仍处于腰部位置。

报道写道:

根据农业部测算,能繁母猪存栏量月同比变化率在-5%-5%之间属正常水平,超出上述范围则表明生猪生产出现异常波动。自2018年10月以来,能繁母猪存栏量同比下滑幅度超过5%,2019年1月下跌幅度持续扩大。

非瘟疫情逐步严重的同时,养殖户恐慌性抛售,生猪价格下行。春节后猪价淡季不淡,主要原因有:1)节前压栏生猪抛售,导致节后待售标猪减少;2)屠宰厂增加库存,加价收购;3)国家收储政策提振市场情绪,养殖户惜售心理增强。

考虑到此轮猪周期能繁母猪存栏去化程度高于此前,产能缺口加大,此轮猪价高点有望超过25元/公斤。截至2019年4月底,全国生猪平均价达到15元/公斤,仍处于腰部位置。

国盛证券提到,2018年底非瘟疫情愈发严重,从北方蔓延至南方,2018年12月广东珠海、广州、惠州先后出现非瘟疫情,产能加速下滑。2019年3月能繁母猪存栏连续4个月低于3000万头,同比减少21.0%;生猪存栏量同比减少18.8%。当前非瘟疫情仍保持扩散趋势,预计产能仍持续去化。

而与此同时,养殖户补栏进展缓慢,面临困难。国盛证券写道:

首先被封锁的疫区及疫点进行无害化处理6周之后,才可以解除封锁;且解除封锁后,疫区至少需要空栏6个月。其次,发生疫情的养殖场及养殖户在解除封锁后仍需引入哨兵猪进行45天饲养和临床观察,确认检测为阴性且无临床异常后方可补栏,因此这部分产能短期难以恢复。

而至于短期猪价上涨未能兑现,国盛证券提到,4月3日,市场监管总局、农业农村部、工信部三部门联合发布《关于在加工流通环节开展非洲猪瘟病毒检测的公告》,要求猪肉制品加工企业开展非洲猪瘟病毒检测从5月1日起执行,这一公告发布使屠宰企业开始进行冻肉抛售。

但这种情况可能只是暂时的,国盛证券认为,4月屠宰企业冻肉库存处于50-60%的相对高位,降低至20%的正常水平大约需要1个半月左右。此次冻肉去库存使得市面上猪肉供给进一步减少,叠加6月份之后猪肉消费需求逐步回暖,下半年猪价将进入快速上行区间。

扫码下载智通APP

扫码下载智通APP