国金证券:教育财政经费大起底 每年4万亿到底用到何处去?

本文来自“国金证券”,作者为吴劲草,本文观点不代表智通财经观点。

摘要

我们一直希望看到一篇系统讲解教育财政经费投入的报告,但一直没有看到,所以我们决定自己出一篇这样的报告。

教育是一个和财政投入高度相关的行业,属于“半公半私”行业,但民办教育和公办教育是补充关系,有替代关系,但无法完全互相替代。首先明确一个概念“虽然教育财政经费已经投入了很多,但是还是不足的”,而教育财政投入更不足的地方,其实反而更需要社会资本的参与,来推动整个地区教育的发展。故对教育财政投入的深入研究,包括结构性,地域性,对整个教育行业的投资研究,都是非常重要的。

关于整个国家对于教育的投入,大多数人都有较强的感性认知,知道体量是巨大的,但是没有量化的概念:

——教育经费总体量到底有多大?

——其中有多少来源于财政投入,有多少来源于其他渠道投入(社会资本等)?

——国家对于不同教育阶段的投入有何差异?

——不同省份对于教育的投入有何差异?

本篇报告将从数据的维度对这些问题进行一一解析。本篇报告的三个核心结论是:

①总量角度:教育经费多渠道筹集需求凸显,社会投入占比有望提升。

——2018年教育社会总投入达4.6万亿元。整个社会对于教育的投入持续增长,自2012年以来,我国教育经费总投入占GDP比重均在5%以上。

——“公办财政教育支出,依然是教育支出的主体”。国家财政性教育经费占GDP比重均在4%以上,2018年国家教育财政经费投入达3.7万亿元,预计短期内该比重会相对稳定,我国教育经费中80%以上来源于国家财政性教育经费。

——国家财政性教育经费中地方财政性教育经费占比超90%,地方是教育财政支出的绝对主力!国家教育财政经费分为中央支出和地方支出,而地方财政教育支出是整个社会对于教育投入和财政支出的绝对主力来源。

——地方财政是有压力的,需要社会资本投入教育来支持。地方公共财政教育支出在2012年对于地方财政的压力达到高点(占地方财政收入/支出比重分别为33.0%/18.8%),且目前该现状未有明显缓解,我们认为这可能是2012年之后相关政策出台的重要引发原因之一(2013年上海和温州两地开始营利性学校试点),加大民办教育力量投入需求突出,非财政的教育经费占比有望提升。

②分阶段角度:义务教育阶段的财政支出占比近半,职业教育、幼儿园和高中占比略有提升,高等教育占比有所下降,预计结构性优化仍会继续进行。

——2016年幼儿园/义务教育/高中/高等教育阶段财政投入经费占总财政投入经费比分别为3.8%/46.6%/9.6%/10.8%。(还有约29%是职业教育及其他教育投入)

——幼儿园财政投入目前相对其比例来说太少。幼儿园的财政投入远低于其他阶段,与其17%的总人数占比不匹配,未来幼儿园公办化、普惠化是大趋势。

——而高等教育财政占比略有下降,一定程度上意味着民办化率的提升。伴随未来财政更多向低龄阶段倾斜,占比可能会有所调整,而这一趋势为民办高校的发展带来机会。

——教育民办化率整体还是比较低,幼儿园相对高,民办高等教育在成长。2017年幼儿园/小学/初中/普高/中职/高等教育民办渗透率(指人数)分别为56%/8%/13%/13%/14%/24%,相较2004年分别增加28/5/8/5/6/19pct,幼儿园民办渗透率极高,民办高等教育渗透率提升较快。

——“哪有什么岁月静好,都是有人在默默为你守护”:除幼儿园外,生均教育经费均超过10000元。“生均公共财政预算教育事业费”这一指标可以更加直观体现不同阶段的生均财政投入之间差距。根据最新数据,除幼儿园仍然低于3000元/人以外,其他阶段均超过10000元/人,普通高等更是超过了20000元/人。

——1997-2017二十年间我国经历了优先发展小学,之后是初中的过程,目前是处于加强稳固对于义务教育的投入,并加速发展学前、高中及高等教育的时期。这个过程中,民办教育的位置,是非常重要的。

③分地区角度:建议关注地方公共财政教育支出压力较大,教育资源相对不足的地区。

各地教育经费支出,财政性教育经费支出及财政情况差异较大,一定程度影响地方对于民办学校的需求程度以及政策优惠力度。结合6个指标的排名和赋值,我们对于各省市进行了综合排名,我们把得分大于等于3分的称为民办教育优势地区(18个),小于3分的称为非优势地区(13个)。我们认为该评分从财政角度出发,得分越高,排名越靠前的省市,我们认为更有引入民办学校以增强本地教育资源的诉求,也更有可能提供较大力度的鼓励政策,民办教育发展空间也更大。细分来看:

一类民办教育优势地区(5个)

广东、山东、河北、浙江、湖北;

二类民办教育优势地区(8个)

河南,广西,云南,江西,江苏,湖南,福建,上海;

三类民办教育优势地区(5个)

四川,安徽,贵州,山西,北京。

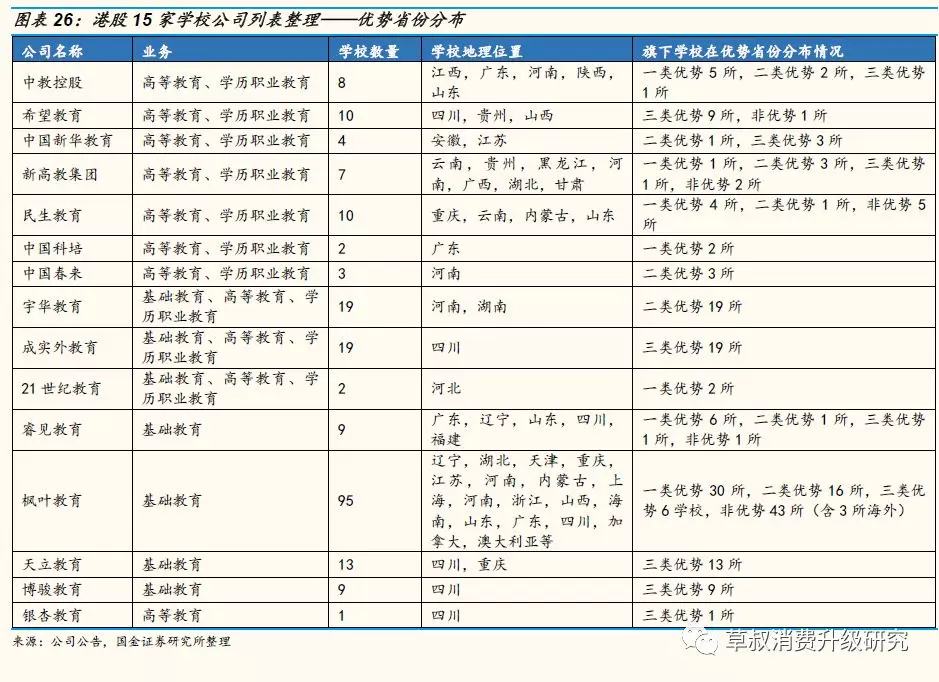

标的推荐:港股教育上市公司中,有多家布局思路与本文切合性很高,如中教控股(00839),希望教育(01765),中国新华教育(02779),建议关注宇华教育(06169),睿见教育(06068)等。

风险提示:民促法落地存不确定性,收购整合存在一定不确定性等。

正文

前言

教育是一个和财政投入高度相关的行业,属于“半公半私”行业,但民办教育和公办教育是补充关系,有替代关系,但无法完全互相替代。首先明确一个概念“虽然教育财政经费已经投入了很多,但是还是不足的”,而教育财政投入更不足的地方,其实反而更需要社会资本的参与,来推动整个地区教育的发展。故对教育财政投入的深入研究,包括结构性,地域性,对整个教育行业的投资研究,都是非常重要的。

关于整个国家对于教育的投入,大多数人都有较强的感性认知,知道体量是巨大的,但是没有量化的概念——总体量到底有多大?其中有多少来源于财政投入,有多少来源于其他渠道投入(社会资本等)?国家对于不同教育阶段的投入有何差异?不同省份对于教育的投入有何差异?本篇报告将从数据的维度对这些问题进行一一解析。

在进行具体分析之前,我们先介绍在本文中会使用到的几个容易混淆的概念,:“教育经费”可以理解为“整个社会对于教育的投入总额”(最大口径),“国家财政性教育经费”可以理解为“国家财政对于教育的支出总额”(第二大口径),“财政性教育经费占教育经费的比重”可以理解为“整个社会对于教育的投入中财政的贡献程度”。“公共财政教育支出”可以理解为“一般公共财政对于教育的支出总额”(第三大口径)。

重要的几个一句话结论——

①中国教育财政支出经费体量达4万亿,很大,但是还不足。

②哪有什么岁月静好,都是有人为你守护,中国上学便宜是因为有着生均超过10000元的教育财政经费投入。

③大部分(90%+)教育财政是地方在扛而不是中央,地方压力其实挺大的。

④民办教育非常重要,真的需要促进,既解决财政压力,又提供多元化教育。

一、总量角度:教育经费多渠道筹集需求凸显,社会投入占比有望提升

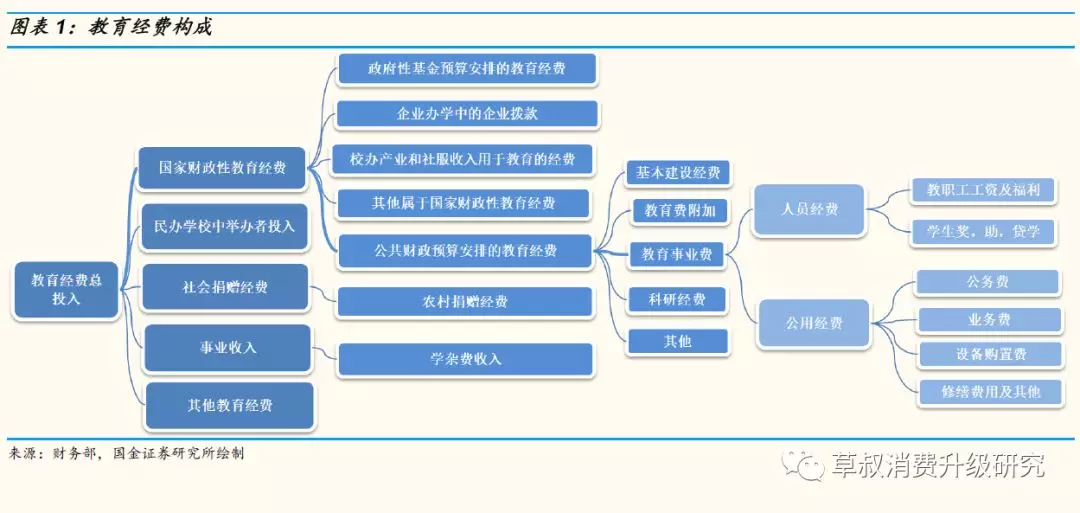

“教育经费”是指“整个社会对于教育的投入总额”。其中包括来源于财政的“国家财政性教育经费”和来源于其他渠道的教育经费(比如民办学校中举办者投入等)。“国家财政性教育经费”指的是学校取得的所有属于财政性质的经费,主要包括公共财政预算安排的教育经费(可以简单理解为“公共财政教育支出”)、政府性基金预算安排的教育经费、企业办学中的企业拨款以及校办产业和社会服务收入用于教育的经费等

整个社会对于教育的投入持续增长,自2012年以来,我国教育经费总投入占GDP比重均在5%以上。我国一直并长期重视教育工作,并致力于提高教育经费使用效益,教育经费总投入在2002-2018年16年间CAGR为14.2%,自2012年以来,我国教育经费总投入占GDP比重均在5%以上,2018年全国教育经费总投入高达46135亿元,2018年同比增速为8.4%,未来有望进一步提高教育经费总投入。

我国教育经费中80%以上来源于国家财政性教育经费,非财政的教育经费占比有望提升。根据不同的资金来源,社会对于教育的投入可分为不同的教育经费,其中包括来源于财政的“国家财政性教育经费”和来源于其他渠道的教育经费(比如民办学校中举办者投入等)。目前结构上来看,我国教育经费中80%以上来源于国家财政性教育经费,这意味着国家财政是社会对于教育投入的主要来源,随着多渠道筹资需求逐步凸显,未来非财政的教育经费来源占比有望持续提升。

自2012年以来,国家财政性教育经费占GDP比重均在4%以上,预计短期内该比重会相对稳定。国家财政性教育经费在2002-2018年16年间CAGR为15.9%,自2012年以来,我国国家财政性教育经费占GDP比重均在4%以上,2018年国家财政性教育经费高达36990亿元,2018年同比增速为8.1%。2019年3月5日,在第十三届全国人民代表大会第二次会议上发表的《政府工作报告》中提到“今年财力虽然很紧张,国家财政性教育经费占国内生产总值比例继续保持在4%以上”,预计短期内国家财政性教育经费占GDP的比重会相对稳定。

与国际发达国家相比,目前我国财政对于教育的投入占GDP比重仍有一定提升空间。北欧国家如丹麦、挪威、瑞典公共教育支出占GDP比重均在7%以上,而英、法、澳、韩、美均在5%以上,相对大部分发达国家而言,长期来看,我国财政对于教育的投入占GDP比重仍有一定提升空间。

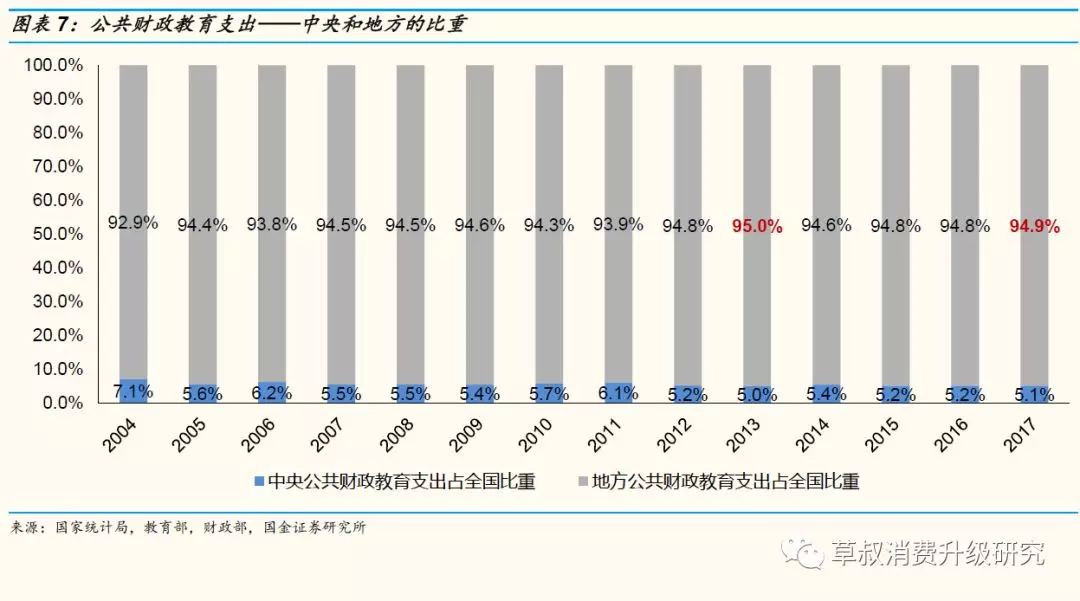

我国国家财政性教育经费中地方财政性教育经费占比超90%,地方财政教育支出是整个社会对于教育投入的主力来源。国家财政性教育经费包括中央财政性教育经费和地方财政性教育经费,其中地方财政性教育经费的占比超过90%,2013年是近年最高值,为93.3%,近年来结构上未发生明显变动,2016年该占比仍然高达91.9%,可以说地方财政支出仍然是整个社会对于教育投入的主力来源。从全国公共财政教育支出的中央和地方占比,以及地方公共财政教育支出占国家财政性教育经费比重两个数据,可以得到相同结论,2017年两个比例分别高达94.9%和83.6%。

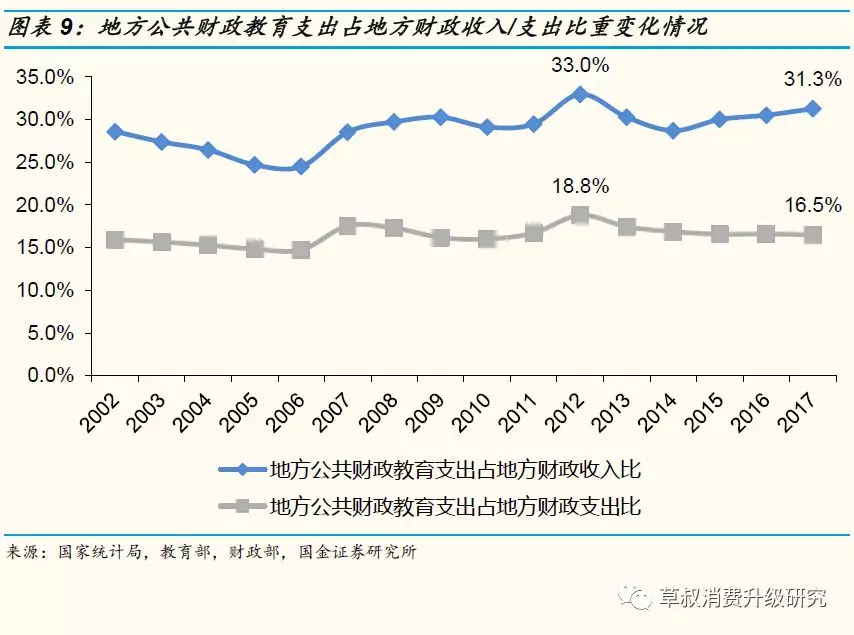

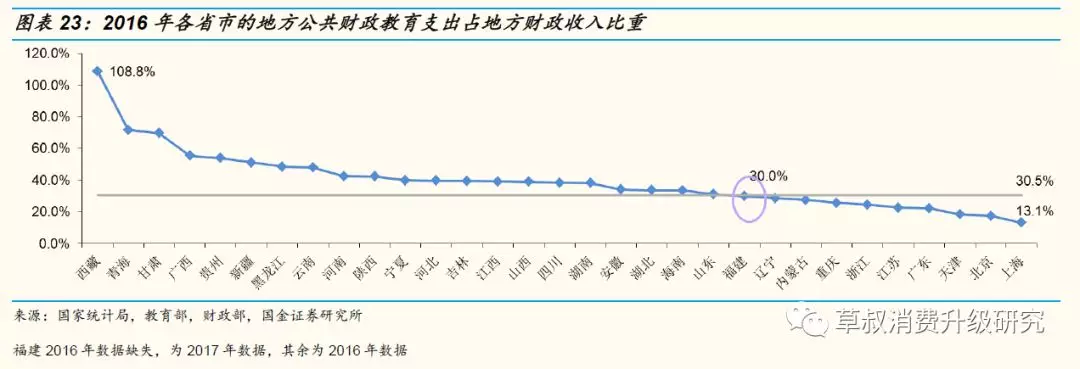

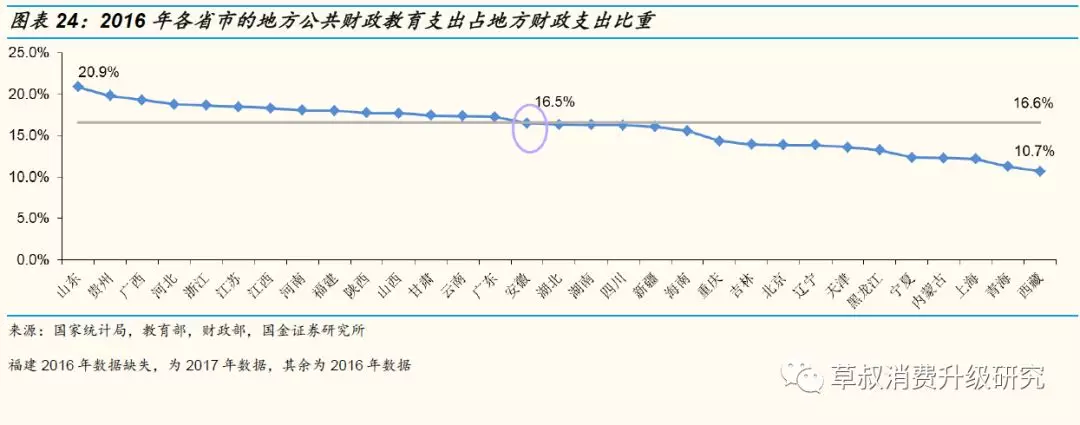

地方公共财政教育支出占地方财政收入和地方财政支出的比重较高,在2012年达到高点。由于我国教育经费中80%以上来源于国家财政性教育经费,而国家财政性教育经费中地方财政性教育经费占比超90%,因此地方财政教育支出实际上整个社会对于教育投入的主力来源,该部分支出占地方财政收入和地方财政支出的比重较高,在2012年达到高点。 2012年地方公共财政教育支出占地方财政收入的比重为33.0%,地方公共财政教育支出占地方财政支出的比重为18.8%。从地方公共财政教育支出占地方财政收入的比重来看,2017年为仅次于2012年的高点,为31.3%,占地方财政支出的比重相对稳定,为16.5%。

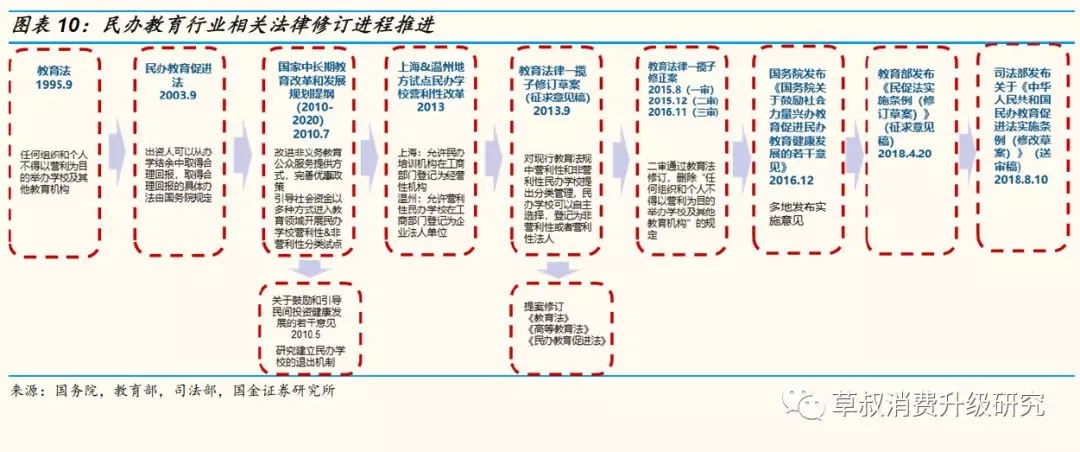

地方公共财政教育支出对地方财政造成一定压力,或是新民促法相关政策出台的重要原因之一,加大民办教育力量投入需求突出。地方公共财政教育支出在2012年对于地方财政的压力达到高点,且至2017年该现状未有明显缓解,我们认为这可能是2012年之后相关政策出台的重要引发原因之一——2013年开始在上海&温州两地试点民办学校营利性改革。2013年6月29日第十二届全国人民代表大会常务委员会第三次会议发布《关于修改〈中华人民共和国文物保护法〉等十二部法律的决定》,完成对于《中华人民共和国民办教育促进法》的第一次修正,“对营利性和非营利性民办学校提出分类管理,民办学校可以自主选择,登记为非营利性或者营利性法人”。

2015年12月二审通过教育法修订,删除“任何组织和个人不得以营利为目的举办学校及其他教育机构”的规定,为营利性学校确权。 2016年11月7日第十二届全国人民代表大会常务委员会第二十四次会议发布《关于修改<中华人民共和国民办教育促进法>的决定》,完成第二次修正(也就是现在所说的“新民促法”)。2018年8月27日国务院办公厅印发《关于进一步调整优化结构提高教育经费使用效益的意见》(下称《意见》)提出“鼓励扩大社会投入。支持社会力量兴办教育,逐步提高教育经费总投入中社会投入所占比重”。《意见》第二条完善教育经费投入机制中第四款明确指出,“各级人民政府要完善政府补贴、政府购买服务、基金奖励、捐资激励、土地划拨等政策制度,依法落实税费减免政策,引导社会力量加大教育投入”。我们认为地方财政承担主要教育投入压力,公办教育需要结合民办教育共同发展,地方政府有望持续鼓励引导社会力量兴办教育,加大社会对教育的投入。

《意见》还提到“结构合理就是最大的效益”。财政对于教育的投入,可能会有一些结构上的调整,包括两个维度:①幼儿园、义务教育、高中教育、高等教育、职业教育等不同教育阶段的投入结构调整;②全国不同地区的教育投入结构的调整。以“均衡化”为主要思路,我们认为,未来对于低龄阶段(如幼儿园、义务教育)的公办财政投入占比或将增加,而社会办学力量在高龄阶段(如高等教育),将有望起到更重要的作用。

二、结构差异之阶段分析——幼儿园财政投入远低于其他阶段,民办渗透率极高;高等教育财政投入占比降低,民办渗透率提升快

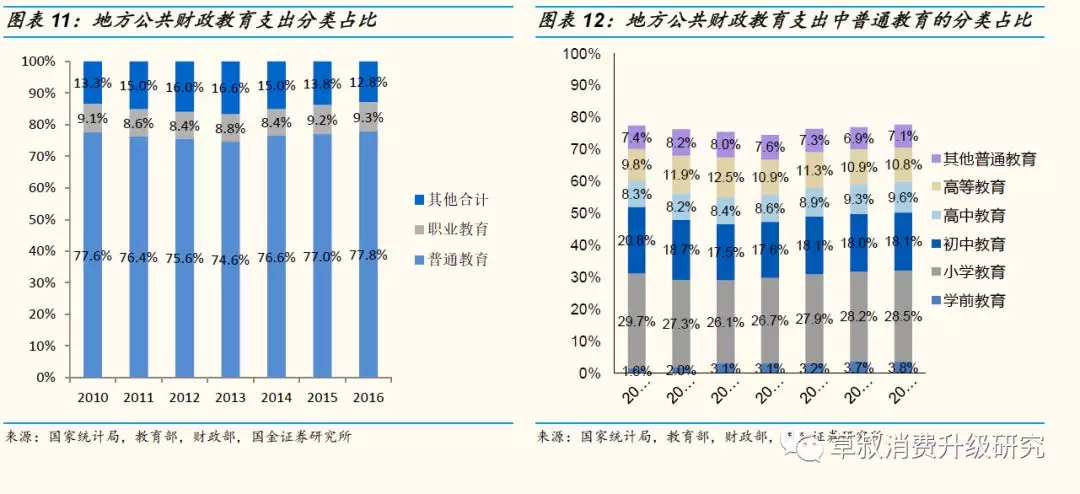

义务教育阶段的财政支出占比近半,职业教育、幼儿园和高中占比略有提升,高等教育占比有所下降,预计结构性优化仍会继续进行。在分析教育阶段的结构差异时,我们使用的是“地方公共财政教育支出”这一指标。从大结构来看,分为普通教育、职业教育和其他(包含:教育管理事务,成人教育,广播电视教育,留学教育,特殊教育,教师进修及干部继续教育,教育费附加安排的支出,其他教育支出(款)),而普通教育又可分为幼儿园-高等阶段(为大多数人熟悉的学校教育阶段范畴)。我们得到以下几个结论:

①普通教育、职业教育2016年分别占比77.8%、9.3%,占比均略有提升,非核心支出类别占比有所下降,职业教育占比提升在未来也是大概率事件,职业教育与普通教育定位不同,更侧重于技能人才的培养,在就业压力加大的社会背景下显现优势,2019年以来包括《国家职业教育改革实施方案》、《中国教育现代化2035》在内的多个重磅政府文件的颁布,更是奠定了未来职业教育的发展地位。

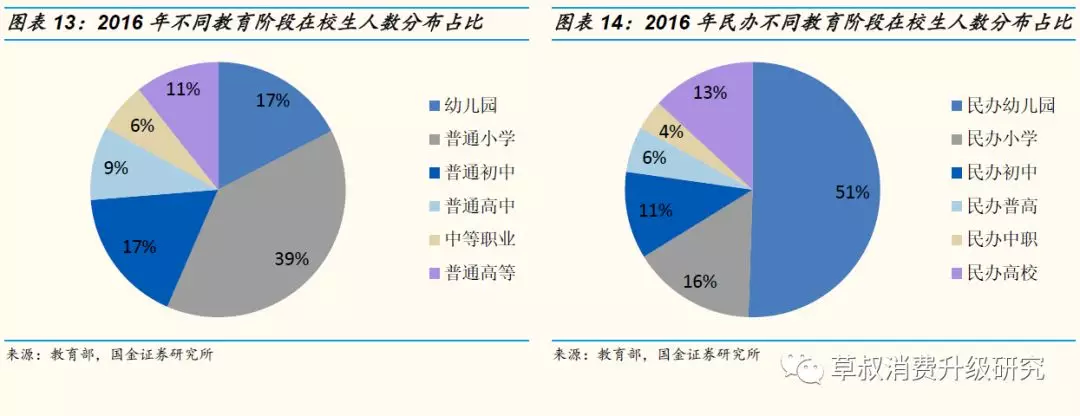

②普通教育中,幼儿园阶段的占比远低于其他阶段,2016年仅有3.8%,呈现上升趋势,与全国在校生结构中幼儿园学生人数占比不匹配,2016年幼儿园在园人数占总人数比重为17%。根据2018年11月15日中共中央国务院发布的《关于学前教育深化改革规范发展的若干意见》相关内容,未来政府会着力构建以普惠性资源为主体的办园体系,加大对于学前教育的财政投入,目标是到2020年,全国学前三年毛入园率达到85%,普惠性幼儿园覆盖率(公办园和普惠性民办园在园幼儿占比)达到80%。逐步提高公办园在园幼儿占比,到2020年全国原则上达到50%。未来幼儿园公办化、普惠化是大趋势,预计学前教育在公共财政教育支出的比重会逐步提升。

③普通教育中,义务教育阶段(小学和初中)是最重要的两部分,2016年占地方公共财政支出合计为46.6%(占普通教育的59.8%),呈现略有上升的趋势,尤其是小学阶段,预计国家会保持对于义务教育的高投入。义务教育阶段的投入与全国在校生结构中义务教育阶段的占比基本匹配,2016年全国小学和初中在校生人数占总人数(幼儿园到高教)比重为56.3%。

④普通教育中,高中阶段,2016年占地方公共财政支出比重为9.6%(占普通教育的12.3%),呈现略有上升的趋势,基本与在校生人数占比9.3%相匹配。广义高中阶段(包含职高等)尚未实现100%的毛入学率,预计未来这部分的财政投入仍会有所提升。

⑤普通教育中,高等教育阶段占比最为特殊,2016年占地方公共财政支出比重为10.8%(占普通教育的13.8%),呈现略有下降趋势,与其在校生人数占比10.6%相匹配。伴随未来财政资源更多向低龄阶段(如幼儿园、义务教育)倾斜,高等教育阶段的占比可能会有所调整,而这一趋势为民办高校的发展带来机会。

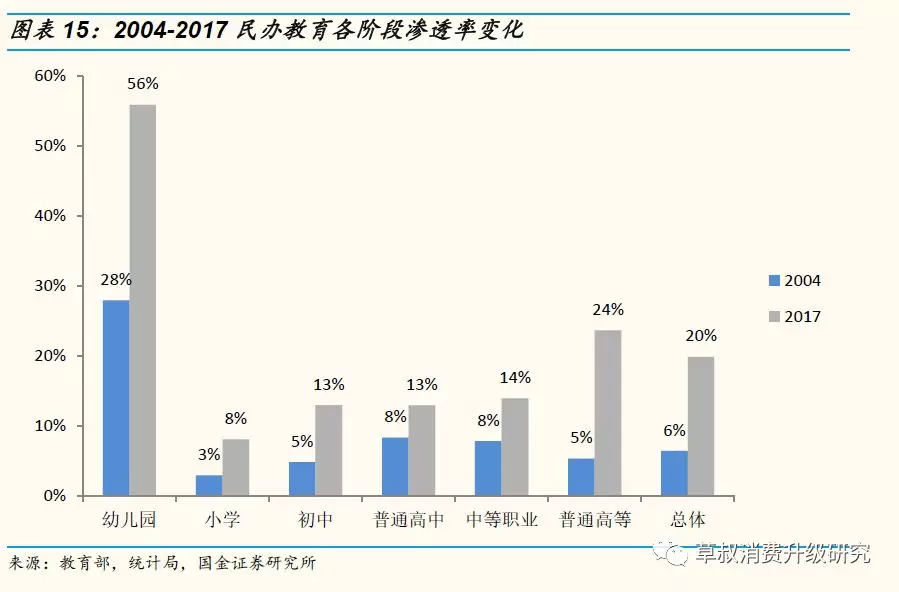

幼儿园民办渗透率极高,民办高等教育渗透率提升较快。我国民办教育渗透率不断提高,总体由2014年6%上升至2017年20%,增加14个pct。其中民办幼儿园渗透率远高于其他教育阶段,由2004年28%上升至2017年56%,增加28个pct,预计伴随财政对于学前教育的投入力度的倾斜,民办渗透率会下降至合理水平。民办小学/初中/普通高中/中等职业渗透率相对较低,2017年分别为8%/13%/13%/14%,较2004年分别增加5pct/8pct/5pct/6pct,仍有较大提升空间。民办高等教育渗透率由2004年5%上升至2017年24%,增加19个pct,民办渗透率水平和提升速度仅次于幼儿园阶段,预计伴随财政加强对低龄阶段的投入,民办高等教育渗透率仍会持续提高。

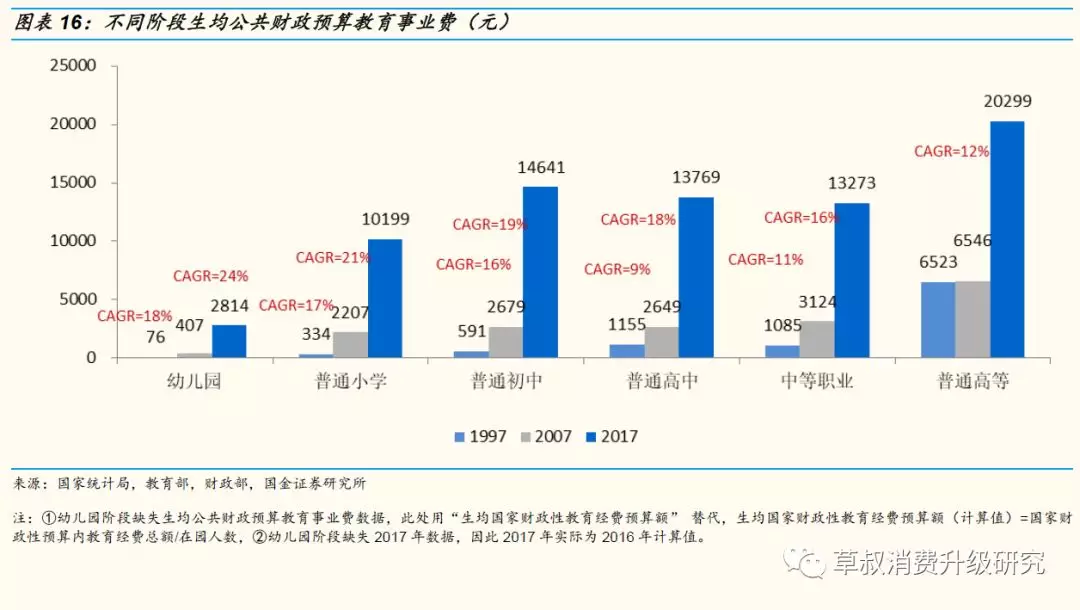

我们使用“生均公共财政预算教育事业费”这一指标,以便于更加直观了解不同阶段的生均财政投入之间差距。根据最新数据,除幼儿园仍然低于3000元/人以外,其他阶段的生均公共财政预算教育事业费均超过10000元/人,普通高等更是超过了20000元/人。从生均财政投入的增速变化可以看出,1997-2017二十年间经历了优先发展小学阶段,之后是初中阶段的过程,目前是处于加强稳固对于义务教育阶段的投入,并加速发展高中及高等教育阶段的时期。幼儿园阶段虽然生均财政预算增长很快,但是由于基数低,仍与其他教育阶段差距较大。

幼儿园阶段,因缺失生均公共财政预算教育事业费数据,用“生均国家财政性教育经费预算额” 替代,生均国家财政性教育经费预算额,由1997年的76元/人升至2007年的407元/人,1997-2007CAGR为18%,到2016年,仅为2814元/人,2007-2016CAGR为24%,相较1997-2007增长有所提高。

普通小学阶段,生均公共财政预算教育事业费由1997年的334元/人升至2007年的2207元/人,1997-2007CAGR为21%,到2017年,已达到10199元/人,2007-2017CAGR为17%,相较1997-2007增长有所放缓。

普通初中阶段,生均公共财政预算教育事业费由1997年的591元/人升至2007年的2679元/人,1997-2007CAGR为16%,到2017年,已达到14641元/人,2007-2017CAGR为19%,相较1997-2007增速有所提高。

普通高中阶段,生均公共财政预算教育事业费由1997年的1155元/人升至2007年的2649元/人,1997-2007CAGR为9%,到2017年,已达到13769元/人,2007-2017CAGR为16%,相较1997-2007增速有所提高。

中等职业阶段,生均公共财政预算教育事业费由1997年的1085元/人,上升至2007年的3124元/人,1997-2007CAGR为11%,到2017年,已达到13273元/人,2007-2017CAGR为16%,相较1997-2007增速有所提高。

普通高等阶段,生均公共财政预算教育事业费由1997年的6523元/人至2016年的6546元/人,几乎没有增加,至2017年,达到20299元/人,2007-2017CAGR为12%,,相较1997-2007增速有所提高。

三、结构差异之地区分析——建议关注地方公共财政教育支出压力较大,教育资源相对不足的地区

我们此前通过若干的客观量化指标(“3+1”录取率评估),比对各省高考的难度差异,以此来反映各地的教育资源充盈程度,用以判断不同地区学校的价值。本文我们希望从教育经费/财政教育支出的角度,分析哪些地区更需要民办学校,或者说哪些地区更可能给予民办学校高于平均力度的优惠政策,以此对于民办学校的投资地域给出一些建议。

本文中对于地区分析,分为三个维度展开:①不同地区对于教育总投入情况(地方教育经费的体量及其占地方GDP比重);②不同地区教育投入中地方财政性教育经费投入情况(地方财政性教育经费占地方教育经费比重,地方财政性教育经费的体量及其占地方GDP比重);③不同地区的公共财政教育支出相较其财政收入和支出的比重情况。注:若未单独标明均为2016年数据。

在这个过程中,我们选出了6个指标,并对每个指标进行排名,筛选出优势省市,最后根据各省市出现在优势省市的次数,对于各省市进行综合排名,排名越靠前的省市,我们认为更需要民办学校的投入,对于民办学校的态度也更加欢迎,也有更大的概率在政策上给予高于平均的优惠力度。

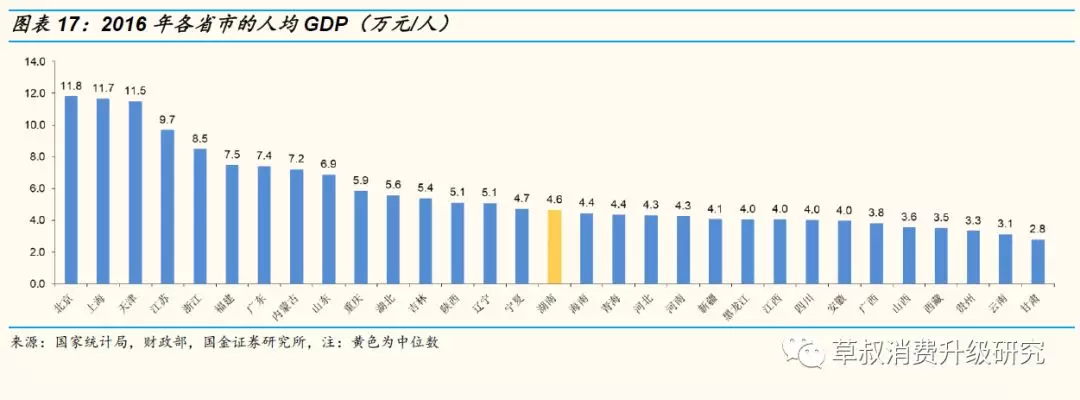

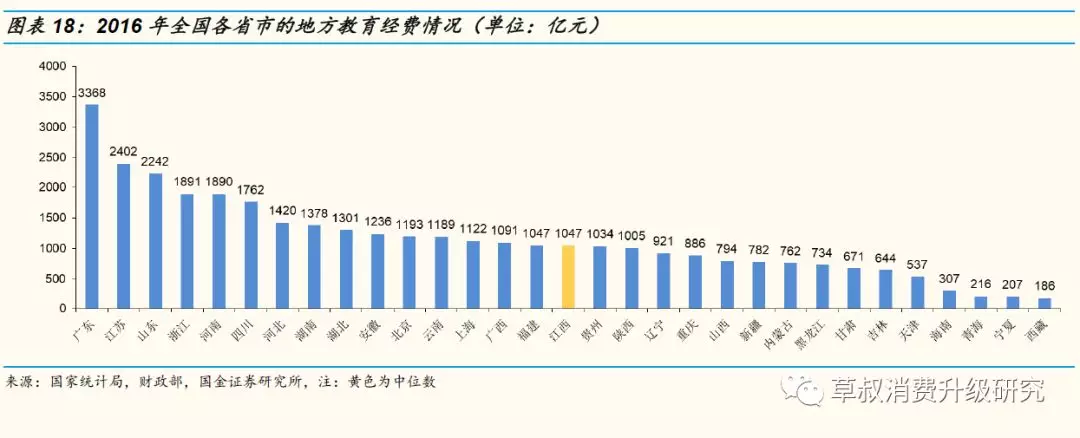

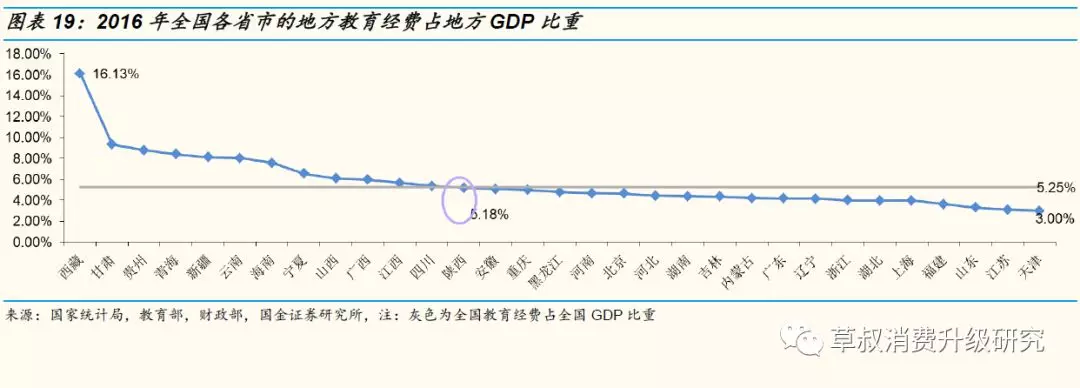

①不同地区对于教育总投入情况(地方教育经费的体量及其占地方GDP比重)——从绝对体量角度而言各省市相差较大,最大值为广东3368亿元,最小值为西藏186亿元,中位数为江西1047亿元,我们将教育经费投入绝对值作为指标1,大于等于中位数的地区为优势地区。地方教育经费占地方GDP的比重和地方经济发达程度关系较大,体现相较当地经济水平对于教育的投入程度,占比较低的均是人均GDP排名靠前的省市,如天津、江苏、山东、福建、上海(均位于全国前10)等,我们将GDP绝对值作为指标2,大于等于中位数(湖南4.6万元/人)的地区为优势地区。

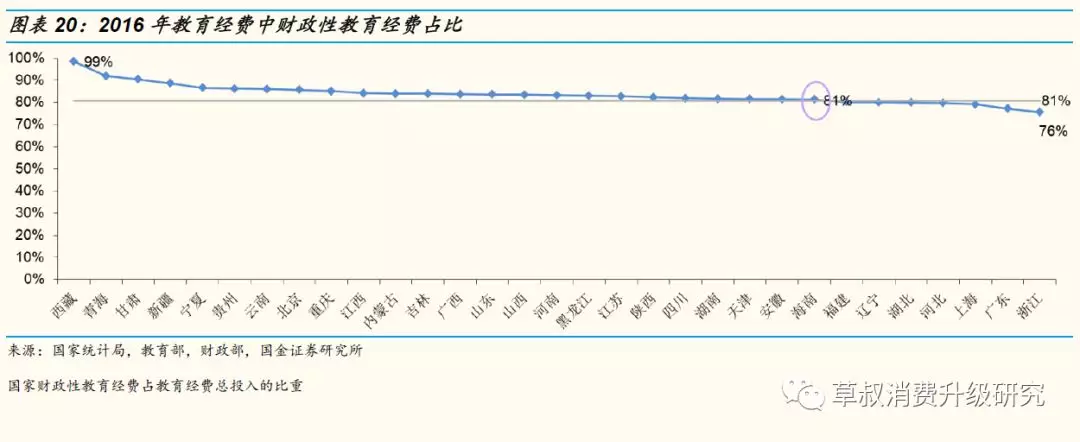

②不同地区教育投入中地方财政性教育经费投入情况(地方财政性教育经费占地方教育经费比重,地方财政性教育经费的体量及其占地方GDP比重)——地方财政性教育经费占地方教育经费比重总体来说差距不大,最大值为西藏99%,最小值为浙江76%,海南基本与全国平均水平持平为81%,我们将财政性教育经费占比作为指标3,小于等于全国平均水平的地区为优势地区。从绝对体量角度而言各省市相差较大,最大值为广东2488亿元,最小值为宁夏180亿元,中位数为江西882亿元,我们将财政性教育经费投入绝对值作为指标4,大于等于中位数的地区为优势地区。地方财政性教育经费占地方GDP的比重和地方经济发达程度关系较大,体现相较当地经济水平对于教育的投入程度,占比较低的均是人均GDP排名靠前的省市,如江苏、天津、山东、福建、浙江(均位于全国前10)等。

③不同地区的公共财政教育支出相较其财政收入和支出的比重情况——地方公共财政教育支出占地方财政收入和支出的比重能够一定程度上体现财政教育支出对于地方财政的压力,我们认为比重越大,相对压力越大。由于各地财政状况差异较大,各地公共财政教育支出占其财政收入和支出的比重差异较大,尤其是占其财政收入比重。从各地公共财政教育支出占其财政收入比重来看,最大值为西藏108.8%,最小值为上海13.1%,福建基本与全国平均水平持平为30%,从各地公共财政教育支出占其财政支出比重来看,最大值为山东20.9%,最小值为西藏10.7%,安徽基本与全国平均水平持平为16.5%,我们将这两个比值作为指标5和指标6,大于等于全国平均水平的地区为优势地区。

结合6个指标的排名和赋值,我们对于各省市进行了综合排名,我们把得分大于等于3分的称为优势地区(18个),小于3分的称为非优势地区(13个)。我们认为该评分从财政角度出发,对民办学校的地理位置选择上有一定参考价值,得分越高,排名越靠前的省市,我们认为更需要民办学校的投入,对于民办学校的态度也更加欢迎,也有更大的概率在政策上给予高于平均的优惠力度。

细分来看: 5分的为一类优势地区(5个),包括广东、山东、河北、浙江、湖北; 4分的为二类优势地区(8个),包括河南,广西,云南,江西,江苏,湖南,福建,上海; 3分的为三类优势地区(5个),包括四川,安徽,贵州,山西,北京。

投资建议

我国对于教育经费投入主要来源于国家财政性教育经费,而国家财政性教育经费中主要来源于地方财政教育支出,地方财政实际上是整个社会对于教育投入的主要压力承担者。各地教育经费支出,财政性教育经费支出及财政情况差异较大,一定程度影响地方对于民办学校的需求程度以及政策优惠力度。我们通过6个指标排名获得18个优势省市,相对而言更有引入民办学校以增强本地的教育资源的诉求,也更有可能提供较大力度的鼓励政策。而港股教育上市公司中,有相当多的上市公司的布局思路与本文内容有很高的切合性,如中教控股,希望教育,中国新华教育,睿见教育,宇华教育等,其未来发展也符合当地教育发展需求,故在民办学校的投资建设上,当地地方政府也有望会给予其相当程度的支持。

推荐标的

中教控股(一类优势5所,二类优势2所,三类优势1所),希望教育(三类优势9所,非优势1所),中国新华教育(二类优势1所,三类优势3所),建议关注宇华教育(二类优势19所),睿见教育(一类优势6所,二类优势1所,三类优势1所,非优势1所)等。

风险提示

民促法落地存不确定性。民促法送审稿最终版仍未落地,各地民促法实施细则尚未完全落实,政策不确定性对公司的经营可能有一定影响。

收购整合存在一定不确定性。公司新收购学校管理运营存不确定性。公司扩张进程中新收购学校计划并未完全完成,新收购学校的管理运营衔接尚具不确定性 。

学校招生不及预期。公司收入很大部分倚重学费收入,其驱动因素为入读学生,如果招生不及预期,可能会影响公司的经营发展。

师资力量可能受限。若扩张太快,师资力量可能有所受限,对教学质量有一定影响。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP