美团点评(03690):向着“有质量的增长”大步迈进

本文源自“学恒的海外观察”公众号,作者:王学恒

报告摘要

01 2019年Q1表现超预期,到店业务依旧强劲

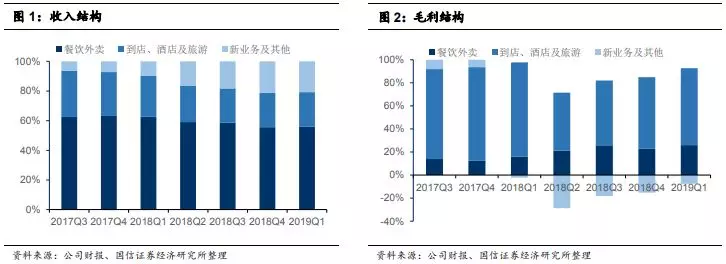

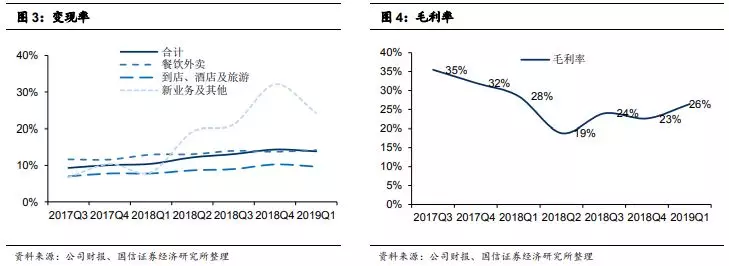

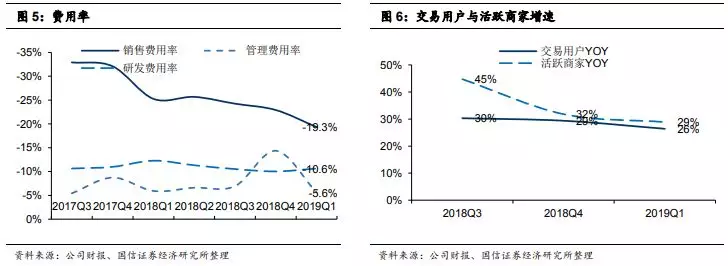

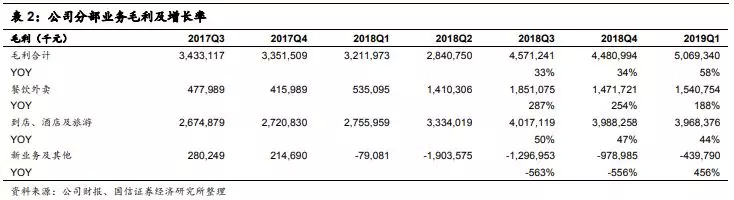

公司一季度表现超市场预期,营业收入增长70%,毛利增长58%,毛利率环比上升3%。尽管一季度为淡季,但公司在酒店及旅游业务的商家渗透、服务品类拓展、产品供应优化及运营效率方面取得进展。由于深化商家渗透,丽人、亲子及休闲娱乐等成熟及大规模服务品类的广告收入保持快速增长。年报中披露,医疗美容服务Q1实现了超过两倍的同比收入增长。一方面:到店业务的毛利率约在88-90%之间,OP利润率为30%左右,税后利润率为25%-26%;另一方面:到店业务在国内没有有力的竞争对手,是稀缺且护城河很深的业务。我们很看重到店业务的持续、稳定增长给公司市值带来的支撑。

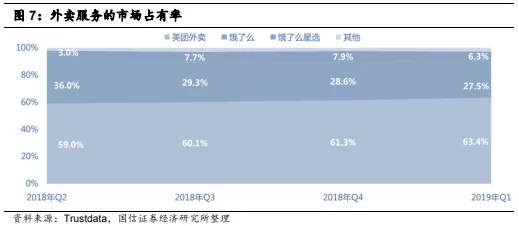

02 外卖业务份额环比继续提升

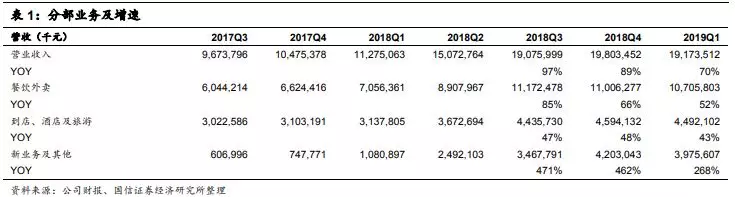

根据Trustdata数据,2019年Q1,美团点评的外卖业务份额不仅没有下滑,反而呈现了继续上升的局面,至63.4%,而阿里饿了么+饿了么星选的份额环比下滑了2.7%。我们认为美团点评的策略优于阿里饿了么。美团点评努力通过SAAS服务提升商户粘性,以及提升一二线城市的货币化水平来缩小亏损,而阿里饿了么则选择加大了三四线城市的优惠力度,力图通过优惠来吸引用户,但由于三四线价格敏感度较高的用户在补贴不能持续之后会流失或者回流,因此,阿里的补贴策略从目前看并不能说是有效的。

03 新业务减亏的可见度大幅增加

以北京为例,自4月开始,哈啰单车提价率100%,小蓝单车提价率150%,摩拜单车提价率100%。由此可见,随着阿里系(哈啰)、美团系(摩拜)、滴滴系(小蓝)三足鼎立局面的稳定,行业竞争开始趋缓,而摩拜有望在2020年或者2021年转盈利。我们相信,这样的扭亏趋势可以在Q2的财报中体现的更加明显。此外,美团打车在全国新增15个试点城市,采取聚合模式。或许,目前的聚合模式最终还会升级与优化,我们当下没有对打车业务在2019年抱有规模收入预期,但从打车业务调整来看,美团点评已经告别不计成本换取收入的阶段,而是在真正探索如何更能建立长期、持续的核心竞争力。

报告正文

01 到店业务表现靓丽

公司一季度表现超市场预期,其中,营业收入增长70%,毛利增长58%,毛利率环比上升3%。

其中,外卖业务同比增长52%,到店业务增长43%,新业务增长268%。值得一提的是到店业务,尽管一季度为淡季,但公司在酒店及旅游业务的商家渗透、服务品类拓展、产品供应优化及运营效率方面取得进展。由于深化商家渗透,丽人、亲子及休闲娱乐等成熟及大规模服务品类的广告收入保持快速增长。年报中披露,医疗美容服务Q1实现了超过两倍的同比收入增长。一方面:到店业务的毛利率约在88-90%之间,OP利润率为30%左右,税后利润率为25%-26%;另一方面:到店业务在国内没有有力的竞争对手,是稀缺且护城河很深的业务。因此,我们看重到店业务的持续、稳定增长给公司市值带来的支撑。估计到店业务全年可增长35%,2020年依旧保持在30%以上。

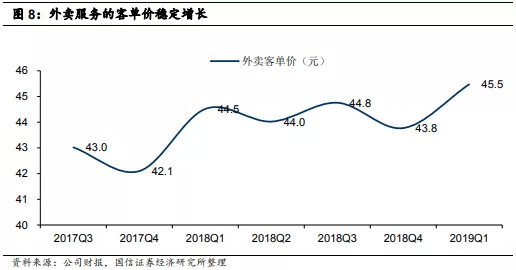

02 外卖业务盈利能力快速提升

在2018年年底,由于阿里本地生活服务公司的成立,市场一度担心阿里的竞争会导致美团点评的外卖市场份额会下降,但从trustdata的《2019年1季度中国移动互联网行业发展分析报告》来看,2019年Q1,美团点评的外卖业务份额不仅没有下滑,反而呈现了继续上升的局面,至63.4%,而阿里饿了么+饿了么星选的份额环比下滑了2.7%。

同样,DCCI的《网络外卖服务市场发展研究报告(2019Q1)》显示,2019年Q1,美团外卖、饿了么和饿了么星选的市场份额分别为64.6%、25.5%和8.4%,尽管数据略有出入,但方向上同样表述了美团点评的外卖业务份额在增加无疑。

因此,从外卖业务的发展思路来看,我们认为美团点评的策略优于阿里饿了么。美团点评努力通过SAAS服务提升商户粘性,以及提升一二线城市的货币化水平来缩小亏损,而阿里饿了么则选择加大了三四线城市的优惠力度,力图通过优惠来吸引用户,但由于三四线价格敏感度较高的用户在补贴不能持续之后会流失或者回流,因此,阿里的补贴策略从目前看并不能说是有效的。当然,这场拉锯战毕竟还未分胜负,由于外卖业务的高峰期是二三季度,淡季是一四季度,因此,三季度的份额才更能够说明问题,我们对今年外卖业务的预期是:收入增速是42%,OP利润率为-8%至-6%,若三季度来自阿里的竞争压力并没有想象中的巨大,则OP利润率或有超预期的可能性。

03 新业务减亏的可见度大幅增加

2019年Q1,公司的新业务毛利为4.3亿,环比2018年Q4大幅收窄。

共享单车行业在2019年4月份开始大幅提价。

以北京为例,哈啰单车从4月15日起实施新的计费规则:骑行费每15分钟1元,也就是说,骑行1小时需要花费4元,提价率100%。

小蓝单车从从3月21日起,从原先的每小时1元,改为起步价1元包含15分钟,超出后每15分钟0.5元,骑行1小时需要花费2.5元,提价率150%。

摩拜从4月8日起,在北京实行新计费规则:骑行15分钟以内收费1元,骑行超出15分钟,每15分钟收费0.5元。按照新规则,骑行1小时花费2.5元,提价率100%。

由此可见,随着阿里系(哈啰)、美团系(摩拜)、滴滴系(小蓝)三足鼎立局面的稳定,行业竞争开始趋缓,而摩拜有望在2020年或者2021年转盈利。我们相信,这样的扭亏趋势可以在Q2的财报中显现的更加明显。

此外,美团打车在全国新增15个试点城市。除了此前上线的上海和南京,苏州、杭州、温州、宁波、天津、重庆、西安、成都、郑州、武汉、深圳、长沙、合肥、昆明、广州15个城市都可以使用美团的打车服务。

2019年4月,美团打车在上海和南京两地上线“聚合模式”,接入首汽约车、曹操出行、神州专车等主流网约车平台。从去年在上海测试自营模式,到目前转向聚合模式,美团点评的“自适应”能力是值得肯定的。例如打车业务,公司的场景与高德类似,即发展“目的地经济”,用户在搜索某个地点之后,可以在美团/大众点评中直接叫车。或许,目前的聚合模式最终还会升级与优化,我们当下也没有对打车业务在2019年抱有规模收入预期,但从这一年打车业务的调整过程中看到,美团点评已经脱离不计成本换取收入的阶段,而是真正探索如何更能建立长期、持续的核心竞争力。

04 投资建议

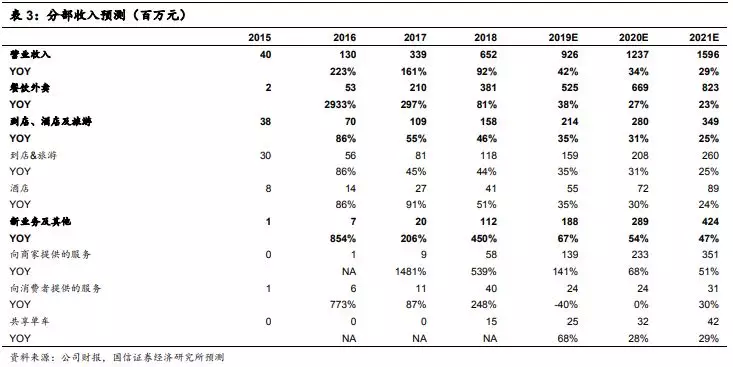

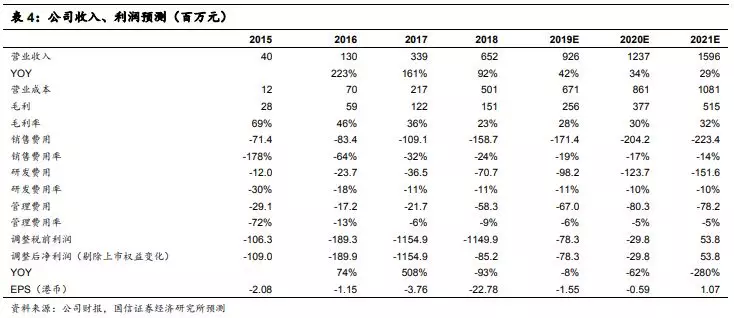

我们对公司的分部收入预测如下:

以及,对费用率、利润预测如下:

我们采用分部估值来计算公司的整体估值。给予外卖业务2.5倍市销率,取10%的稳态利润率,对应2019年25倍PE,折合市值1312亿元人民币(190亿美元);给予到店业务7倍市销率,取25.5%的稳态利润率,对应2019年27倍PE,折合市值1497亿元人民币(217亿美元);给予新业务估值188亿人民币(27亿美元);以及,考虑公司有充足的货币资金/短期投资约合500亿人民币。最终给予公司合理估值区间65-70元港币。鉴于目前股价已经接近至该区间,投资评级从买入降至增持。

05 风险提示

外卖市场的竞争保持激烈态势,使得公司的高额补贴持续;公司未来可能涉足部分盈利前景未见明朗的市场而导致亏损增加;贸易战/宏观经济导致全球股票市场的系统性风险。(编辑:任白鸽)

扫码下载智通APP

扫码下载智通APP