国泰君安:鞍钢股份(00347)产品结构不断优化,产能扩张加速业绩回暖

本文来自微信公众号“鹏飞论钢”,作者:国泰君安钢铁组。

投资要点

首次覆盖,给予“增持”评级。鞍钢股份(00347)是辽宁地区最大的钢铁企业,我们预测2019-2021年EPS分别为0.59、0.67、0.75元,参考同类公司估值,给予公司PB 0.84X,对应目标价6.08元,给予公司“增持”评级。

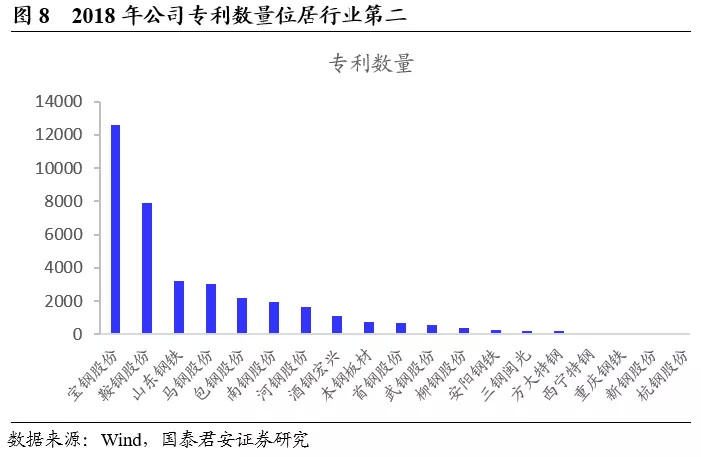

产品结构不断优化,研发能力据行业前列。公司产品结构不断优化,近年高技术含量的冷轧产品销量占比、营收占比不断提升。与此同时不断加强研发能力,公司专利数量位居行业第二。

制造业转型升级,高端板材或迎来加速发展。制造业转型升级是我国从制造业大国变为制造业强国的唯一途径,亦是关系到中国能否跨出中等收入陷阱的关键,因而我们认为政府进一步推动制造业转型升级是大势所趋。而高端板材尤其是高端合金冷轧板与硅钢,高端装备制造业息息相关。随着未来高端装备制造业向更高水平不断迈进,高端板材产品的研发生产有望迎来快速发展。

受益于优质钢铁资产注入后产能扩张,公司业绩或进一步释放。朝阳钢铁资产优质且盈利能力强,其资产负债率仅为 46.31%,远低于行业平均水平;2017年吨钢净利为 459.43 元/吨,远高于行业平均水平。公司原产能 2400 万吨,朝阳钢铁注入后整体上台阶达到 2600万吨以上,并同时避免了同业竞争的问题。2019年公司将进一步发挥其下三大基地的协同效应,朝阳基地对公司盈利的贡献将会充分释放,公司业绩在未来两年都将持续释放。

风险提示:宏观经济加速下行;新基地产量释放不达预期。

1 鞍钢股份:辽宁省钢铁龙头企业

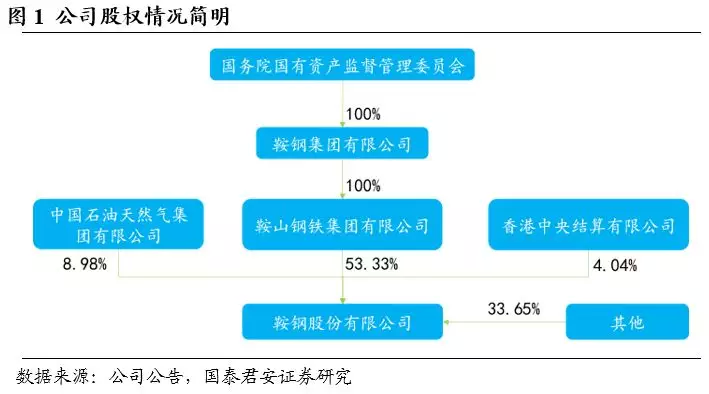

鞍钢股份有限公司前身为其控股股东鞍钢集团于1997年5月8日设立的“鞍钢新轧钢股份有限公司”,并于当年7月、12月分别在香港联合交易所、深圳证券交易所挂牌上市。2006年1月,公司通过增发股份的方式收购鞍钢集团旗下新钢铁有限责任公司100%股权,并于当年6月正式更名为鞍钢股份有限公司。公司控股股东为鞍山钢铁集团公司,其持有公司 38.6 亿股,占总股本比例 53.33%,为公司第一大股东,实际控制人则为国务院国资委。

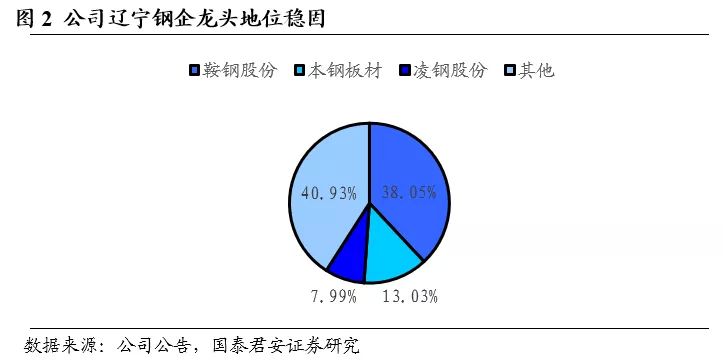

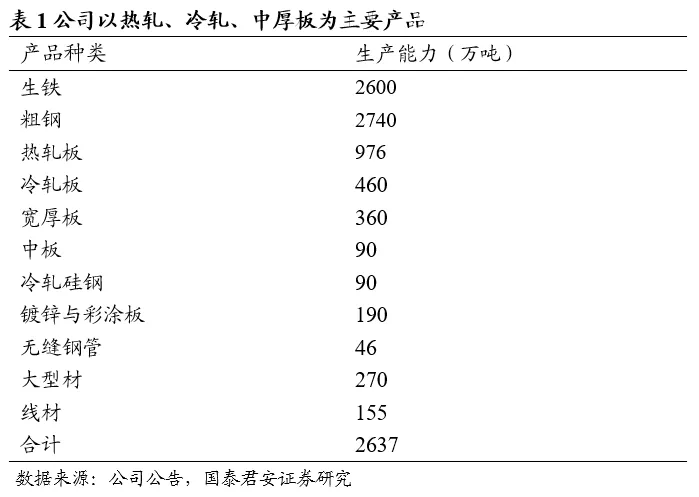

公司是辽宁省龙头钢企。公司是拥有烧结—焦化—高炉—转炉—连铸—全连轧的长流程钢铁生产企业,在完成对朝阳钢铁的收购后,其下拥有鞍山、鲅鱼圈、朝阳三大生产基地,目前合计拥有生铁、粗钢、钢材产能分别为2600万吨、2740 万吨、2637万吨。2018年上半年公司生铁、粗钢和钢材产量分别为2479万吨、2616万吨与2413万吨,占辽宁省产量比例分别为39.15%、38.05%、34.98%,而本钢板材与凌钢股份粗钢产量占比分别为13.03%与7.99%,公司辽宁省钢企龙头地位稳固,区位优势明显。

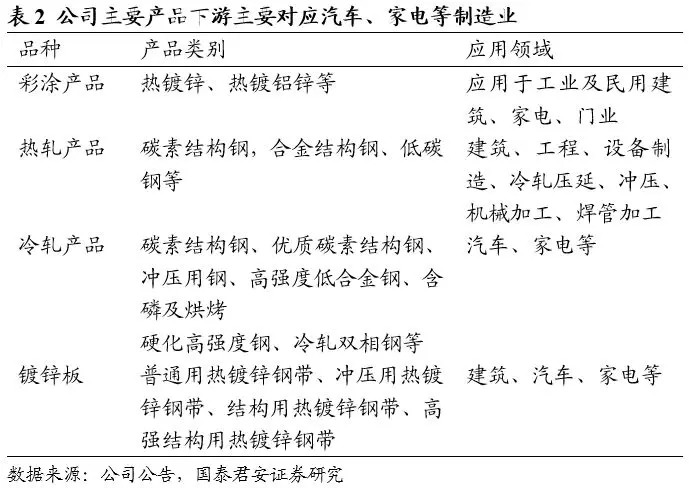

公司主要产品为热轧板、冷轧板和中厚板。2018年,公司共有钢材产能2600万吨,其中热轧卷板产能750万吨左右,冷轧卷板700万吨、镀锌板160万吨,中厚板560万吨,其余为棒线材产能。公司主要产品涵盖了冷轧薄板、热轧板、中厚板、大型材、线材、涂镀板、无缝管和冷轧硅钢等。尤其是在集装箱板、汽车板、管线板、冷轧硅钢、造船板、涂镀板、高速 钢轨、高级石油管等产品在国内居于重要地位,其产品广泛应用于用于冶金、建筑、石油、化工、航天、造船、铁路、汽车、国防等行业。

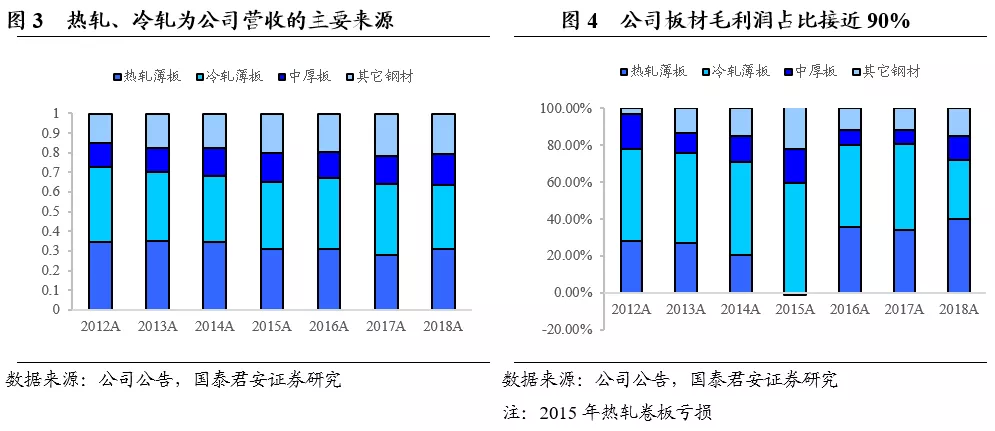

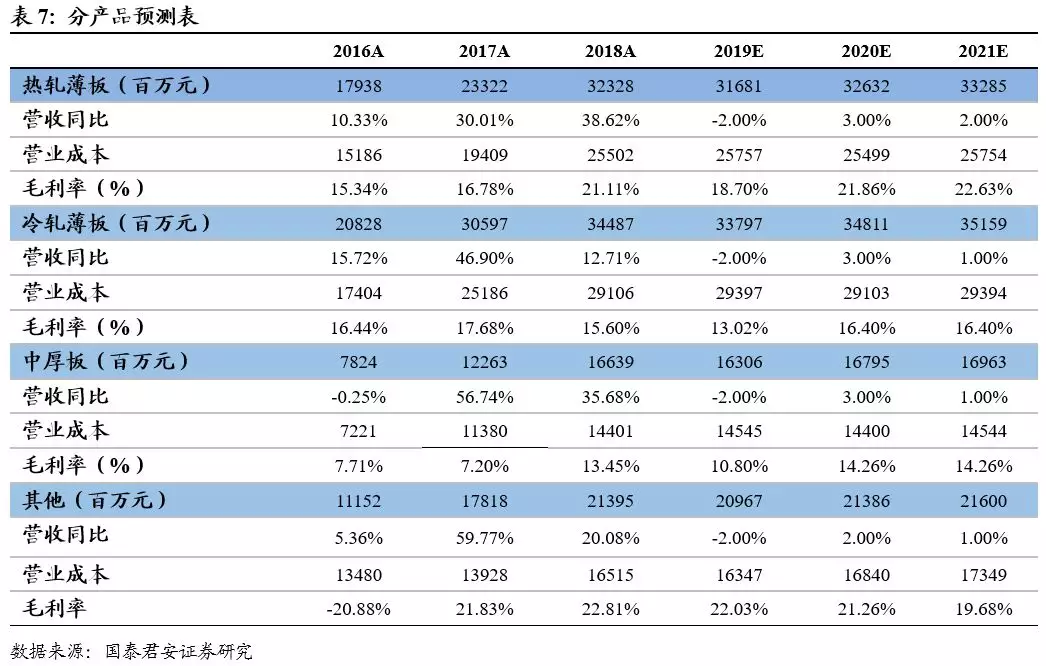

钢材产品为公司主要营收来源,其中热轧板、冷轧板和中厚板贡献公司主要毛利。公司主要营业收入来源于钢材产品销售收入,占比超过80%。毛利润主要来自于热轧薄板、冷轧薄板和中厚板,2018年营收占比分别为30.74%、32.80%、15.82%,毛利润占比为33.81%、46.76%、7.63%。

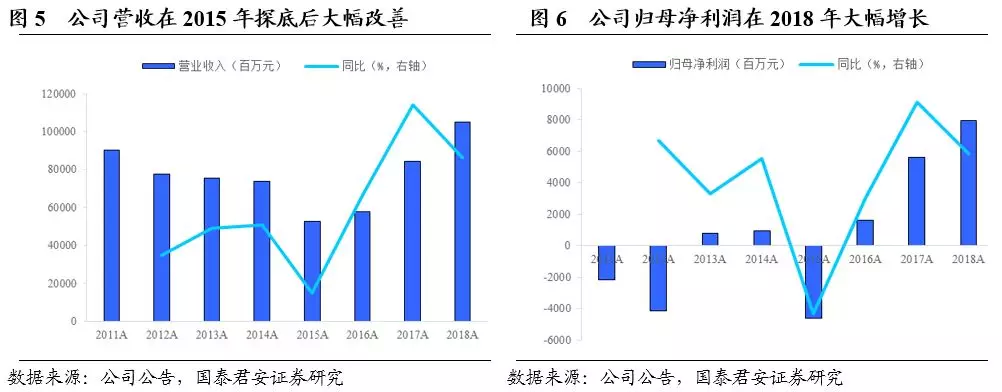

公司营业收入稳中有升, 2018年公司业绩创历史新高。伴随着供给侧改革不断深入以及下游需求回暖,钢铁行业盈利复苏明显。公司连续三年产量实现增长,业绩大幅改善。2018年公司全年实现生铁、粗钢、钢材产量 2208 万吨、2260 万吨、2068 万吨,同比分别增长 1.11%、3.57%、4.14%。全年实现营业收入 843.10 亿元,同比增长 45.66%;归属上市公司股东净利润 56.05 亿元,同比增长 246.84%。

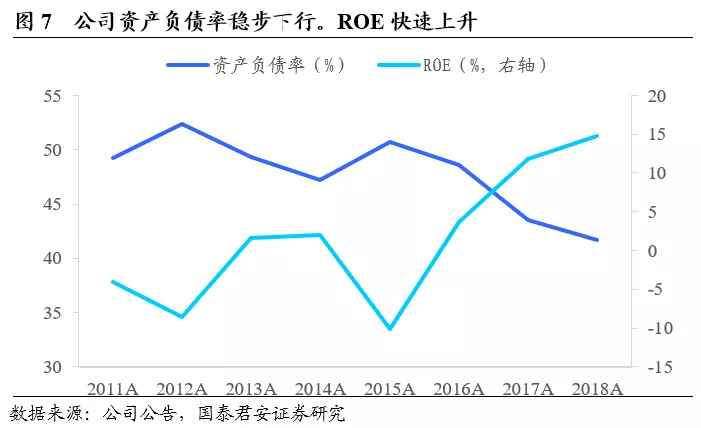

2018年四季度盈利能力继续攀升,资产负债率进一步下降。2018年环保限产仍对供给形成巨大扰动,作为距离京津冀地区最近的的大型钢企,公司盈利能力环比继续提升,业绩稳步上行。截止至 18 年年报,公司实现营业收入1051.57亿元,同比增长24.73%;归母净利润 79.52亿元,同比增长41.87%。同时,公司各项财务指标也得到全面改善,资产负债率由 2015 年的50.7%下降到 41.72%;ROE由2016年的3.67%提升至2018年14.82%。

2 产业结构高端化迎合制造业转型升级

2.1 公司产品以板材为主,且高端板材产品占比上升

公司以板材为其主要产品类型,在集装箱板、汽车板、管线板、冷轧硅钢、造船板、涂镀板、高速钢轨等产品在国内居于重要地位。公司产品种类、规格较齐全,形成了以板材为主导,管、棒、型、线适度发展的产品结构,可生产 700 多个品种,25000 多个规格的钢铁产品,主要应用领域为汽车、家电、船舶、铁路、机械、航空等行业。

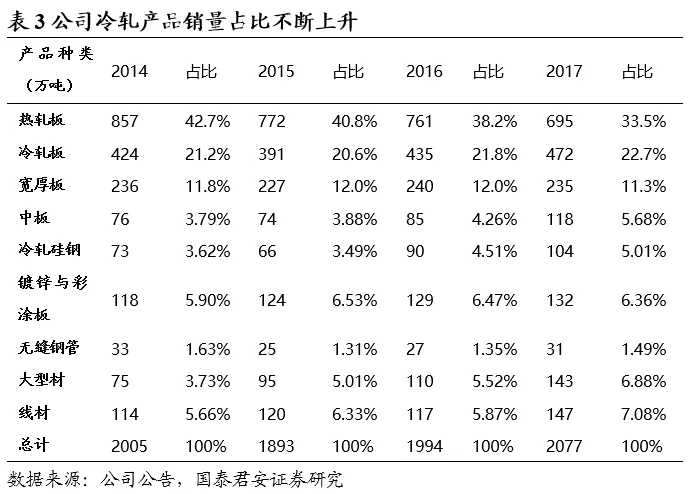

2017年公司板材销量占比达85%,产品结构高端化。公司 2017 年钢材产品销量 2078 万吨,其中板材约占 84.54%,长材占 15.46%,细分产品看,热轧板占比 33.44%,冷轧板占比 22.72%,中厚板占比 16.99%。从产品结构变化上看,相较于过去几年,公司热轧板占比降低, 相对高端的冷轧板产品占比提升。

公司深耕板材主业,不断强化产品技术优势,形成行业壁垒。公司综合研发实力位居钢铁行业领先地位,截至 2018 年年底,鞍钢股份专利总授权数量(不包含子公司) 7911个,位于所有钢铁行业上市公司第二位,仅次于宝钢;2018年新增授权专利1353个,位列钢铁行业上市公司前列。品牌有较高的知名度和信誉度。公司产品中造船、铁路、汽车、核电、石油石化、家电、集装箱用钢以及电工钢等一批高技术含量产品获得下游客户广泛认同。船板和铁路钢轨新品种及钢轨生产技术的研发达到国际领先水平,公司深海高压油气输送用高强厚壁管线钢等系列产品技术工艺水平处于行业领先地位。

2.2 汽车基本触底,家电需求平稳

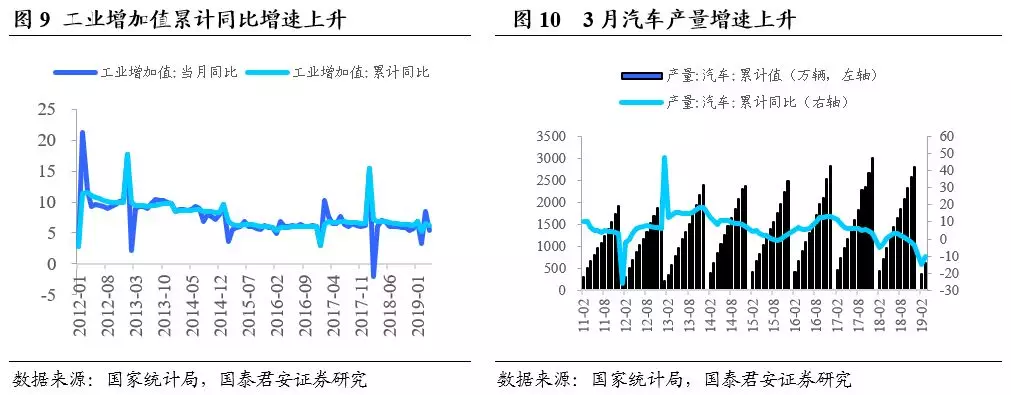

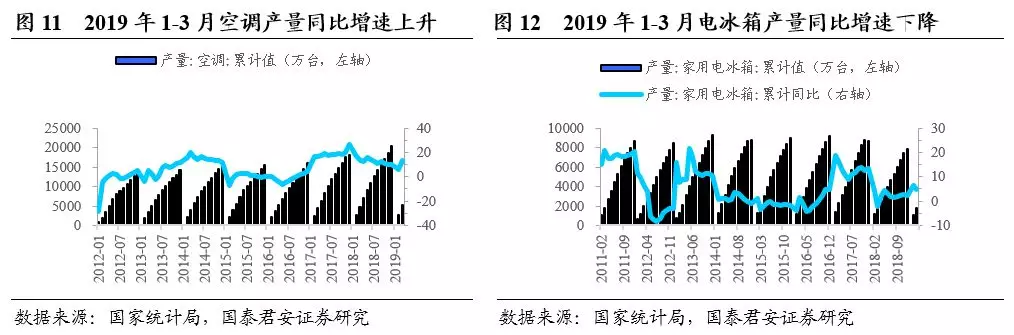

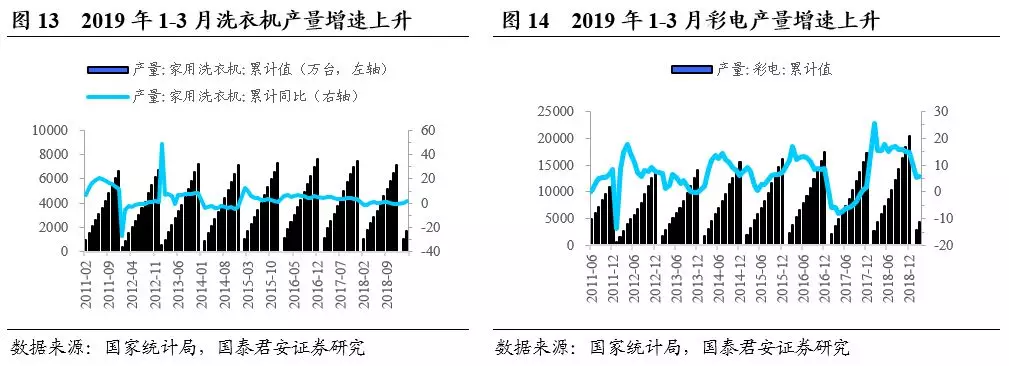

汽车基本触底,家电需求平稳。目前我国汽车需求已经过了最差的时候,家电需求平稳。2019年3月,我国汽车产量累计同比下降10.4%,累计同比增速较2月份上升4.7个百分点,增速呈回升态势。2019年3月份,我国家电产量累计同比增速大多上升。2019年1-3月,空调产量累计同比增速为13.3%,增速较2月份上升7.1个百分点;家用电冰箱产量累计值同比上升4.7%,较2月份下降1.7个百分点;家用洗衣机产量累计值同比上升1.8%,较2月份上升1.9个百分点;彩电产量累计同比增长5.6%,较2月份累计同比增速上升0.4个百分点。

2.3 制造业转型升级,高端板材仍稀缺

制造业转型升级是我国从制造业大国变为制造业强国的唯一途径。在全球制造业的四级梯队中,中国还处于第三梯队。第一梯队是以美国为主导的全球科技创新中心。第二梯队是高端制造领域,包括欧盟、日本。第三梯队是中低端制造领域,主要是一些新兴国家,包括中国。第四梯队主要是资源输出国,包括 OPEC(石油输出国组织)、非洲、拉美等国。这种格局在短时间内难有根本性改变,面对技术和产业变革及全球制造业竞争格局的重大调整,我国既面临重大机遇也面临重大挑战。

板材产业尤其是高端板材产品研发有望快速发展。制造业转型升级是大势所趋,我们认为政府会进一步落实这方面动议,具体的措施可能包括但不限于财政补贴、贴息,定向降准,银行信贷引导,产业引导基金的投入等等。在这个过程中,高端制造领域将有望转型升级,主要包括:航空航天装备、海洋工程装备及高技术船舶,现金轨道交通装备、电力装备、节能及新能源汽车、新材料等领域。而板材产业,尤其是高端板材产品的研发生产有望借助制造业升级快速发展。而公司作为国内板材行业龙头企业,其核心产品冷轧高强钢、超宽核级双相不锈钢板以及耐蚀宽幅马氏体不锈钢板等具有较高技术壁垒,且获得下游客户一致认同,部分产品实现进口替代。随着制造业转型升级的不断推进,公司以其强大的研发基础及技术优势,未来有望在多种高端板材种类上迎来快速发展,其产品将得到不断升级以满足越来越高的产品性能及质量要求。

3 优质资产注入,公司盈利能力有望持续提升

2018 年9 月30 日公司完成对朝阳钢铁100%股权收购。鞍钢集团朝阳钢铁有限公司成立于2007年7月19日,由鞍钢集团和凌钢集团共同出资组建,其中鞍钢集团出资占比75%。2014年9月鞍钢集团无偿取得凌钢集团所持股份,实现对朝阳钢铁的全资控股。2018年7月17日,鞍钢集团董事会会议通过了收购朝阳钢铁100%股权的议案,交易价格确定为人民币590,384.77万元。

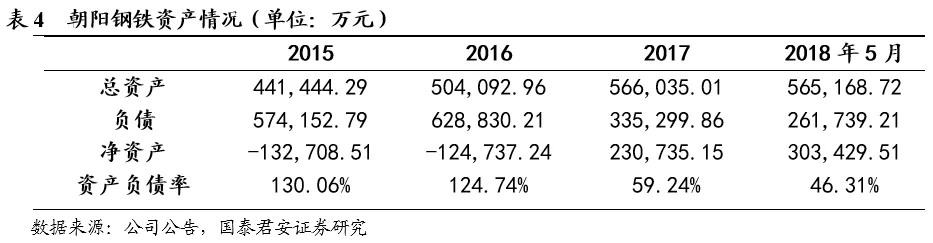

朝阳钢铁位于辽宁省朝阳市,拥有年产200万吨精品板材的长流程生产线。现拥有1座综合原料场,2座50孔6m焦炉以及干熄焦等配套设施,1台265m2烧结机,1座2600m3高炉,2座120t顶底复吹转炉及精炼装置、2台单流板坯连铸机,1条1700ASP连轧生产线,3台10000m3/h制氧机,1座容量为3×25MW的热电站,以及供电、供排水、燃气、热力石灰、运输等配套设施。截至评估基准日2018年5月31日,朝阳钢铁的资产账面价值为56.52亿元,负债账面价值为26.17亿元,净资产账面值为30.34亿元,评估后的朝阳钢铁的股东全部权益资本价值为59亿元,评估增值28.70亿元,增值率94.57%。资产负债率为46.31%,略低于鞍钢2018年中报披露的43.81%。

3.1 收购朝阳钢铁,业绩进一步释放

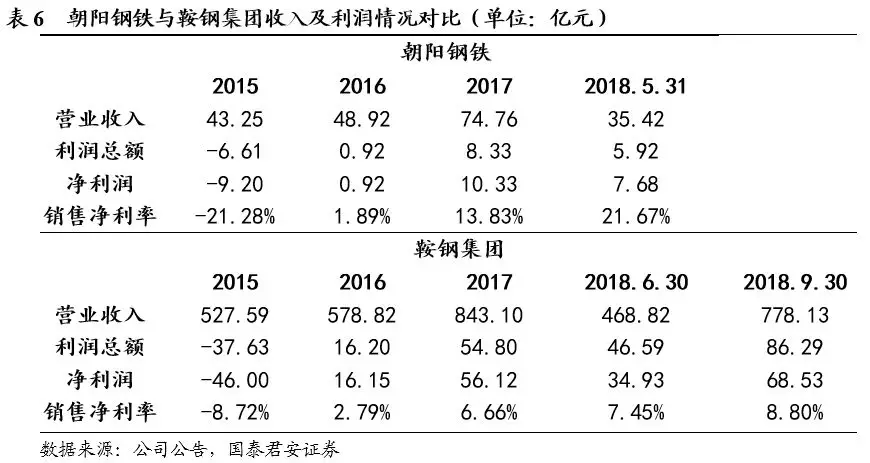

朝阳钢铁产能利用率持续超过100%,收购后将进一步提高鞍钢集团的产能利用率。同时朝阳钢铁具有较好的盈利能力,在2015年钢铁行业出现寒冬后,2016年即恢复了销售增长,销售净利率不断提高,2017年销售净利率为13.83%,2018年前5个月销售净利率达到21.67%,显著高于鞍钢集团2016、2017年同期水平。从鞍钢集团发布的第三季度报告来看,2018年1—3季度及3季度,公司归属于上市公司股东的净利润预计比上年同期大幅增加,究其原因除了鞍钢集团自身的发展优化外,还与公司已完成对朝阳钢铁收购,朝阳钢铁利润并入公司导致利润同比增加有关。

鞍钢股份的盈利能力有望进一步提升。收购完成后,公司将实现鞍山本部、鲅鱼圈和朝阳三个钢铁生产基地的协同发展,有助于提升公司的盈利能力。在规模效应方面,朝阳钢铁和公司均从事钢铁冶炼、钢压延加工等生产加工业务,收购完成后,朝阳钢铁成为公司的全资子公司,减少了同业竞争,同时公司产能将进一步增加。此外,鞍钢股份将股权转让款一次性以现金或银行承兑汇票形式全额支付给鞍山钢铁,不涉及增发股票,收购完成后公司每股收益将有所增加。

4 首次覆盖,给予“增持”评级

盈利预测关键假设:

1)宏观经济平稳运行,需求整体平稳,钢价不出现大幅下跌。

2)公司产量及销售稳定。

按照假设,我们预测2019-2021年公司净利润分别为58.07, 57.73, 55.12,亿元,对应EPS分别为0.78, 0.77, 0.73元。公司是辽宁省龙头钢企,产品主要以热轧、冷轧以及中厚板为主,根据公司的产品品种和规模,我们选取首钢股份、宝钢股份、河钢股份作为可比公司,应用PE及PB法进行估值:

1.PE估值法:可比公司2019年PE平均值为9.62X,由于公司处于行业龙头地位,与宝钢股份更为相近,给予公司2019年PE 9X进行估值,对应每股价值为7.02元。

2.PB估值法:可比公司2019年PB平均值为0.74倍,由于公司处于行业龙头地位,与宝钢股份更为相近,给予公司0.84X进行估值。公司2019Q1 BPS为7.24元,对应每股价值6.08元。

综合两种估值方法,结合谨慎性原则,选择两种估值法中的较低估值,对应公司目标价6.08元。受益于制造业转型升级和优质资产注入,公司业绩强劲增长,首次覆盖,给予“增持”评级。

5 风险提示

5.1 宏观经济加速下行

今年以来,宏观经济运行状况良好,但若宏观经济加速下行,钢铁的需求下降将压制钢价的上涨。

5.2 朝阳钢铁产量释放不及预期

公司已收购朝阳钢铁100%股份,这将大幅增厚公司盈利水平,并有助于加固公司龙头地位,但若此次产量释放不顺畅,将不利于公司股价。

扫码下载智通APP

扫码下载智通APP