1-5月上市房企拿地金额及面积TOP20:碧桂园(02007)融创(01918)居前

本文来自“同策研究院”微信公众号,文中观点不代表智通财经观点。

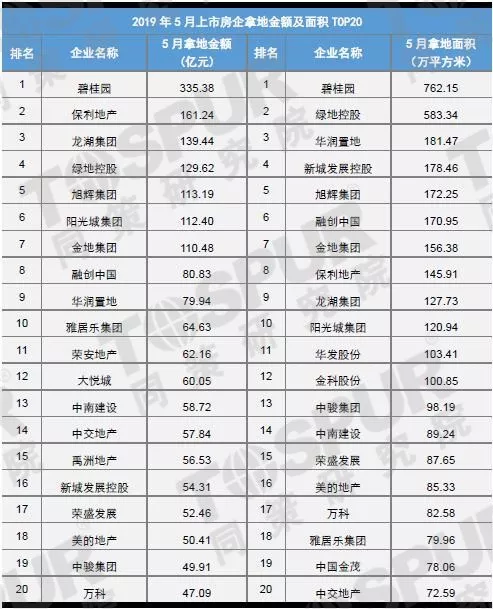

榜单NO.1

2019年5月上市房企拿地金额及面积TOP20

榜单NO.2

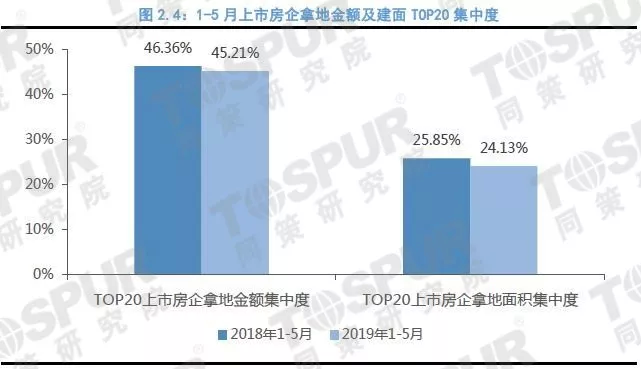

2019年1-5月上市房企拿地金额及面积TOP20

榜单解析

1、全国市场:

5月土地供应、成交量价持续上升,但增速放缓

1)成交情况:

5月全国300城市土地成交量价持续上升,环比和同比均有上涨。

从城市能级来看,各线城市成交情况整体出现回升,但存在差异。本月一线城市成交面积、金额和价格同比和环比均明显上升,其中同比增长幅度更大;商业用地成交量增长明显。二线城市成交量价环比小幅下降但同比增长明显;三四线城市成交面积环比增加但同比小幅下降,成交价格和金额同比、环比均上升。

5月一线城市成交43宗地块,环比增加6宗,成交地块中住宅用地占13宗,与上月相同,13宗地块中10宗位于上海,1宗位于广州,2宗位于北京,深圳本月无住宅用地成交。 从成交面积来看,本月一线城市成交规划建筑面积为601.68万平方米,环比上涨21.07%,同比上涨139.90%。其中住宅用地成交面积113.85万平方米,环比增加1.81%,同比增加313.85%,商业用地成交面积环比增长1440.30%,同比增长364.65%。从成交金额来看,一线城市本月成交金额为人民币335.19亿元,环比增长60.08%,同比增长416.20%。其中住宅用地成交金额环比降低0.52%,但同比上升443.82%,商业用地成交金额环比和同比分别增长1250.68%和649.29%,成交金额明显增长的主要原因是成交面积的增加。从成交楼板均价来看,一线城市成交楼板均价为5570.84元/平方米(人民币),环比上涨32.22%,同比上涨115.25%,均价同比环比均明显上涨的原因是2019年4月和2018年5月一线城市成交地块中工业用地占大多数,价格较低。其中住宅用地成交楼板均价为15937.53元/平方米(人民币),环比下降2.28%,同比上涨31.38%,商业用地成交楼板均价环比上涨5.25%,同比上涨61.28%。本月一线城市商业用地楼板价同比上涨明显,主要是因为成交地块多位于北京和上海,均价较高。

二线城市共成交715宗地块,环比减少1.11%,同比减少0.69%;成交建面6308.45万平方米,环比下降5.92%,同比上升13.30%;成交金额人民币2522.45亿元,环比下降6.05%,同比上涨81.45%;成交楼板均价3998.53元/平方米(人民币),环比下降0.14%,同比上涨60.15%。成交均价和金额同比明显上升是因为上年同月二线城市成交地块中工业用地占比较高,拉低价格。

三四线城市本月成交地块1342宗。环比增长10.09%,同比减少9.63%;成交建面9759.44万平方米,环比上涨17.85%,但同比减少7.65%;成交金额人民币2044.20亿元,环比上涨57.77%,同比上涨15.39%;成交楼板均价2094.52元/平方米(人民币),环比上涨33.88%,同比上涨24.94%。

2)供应情况:

5月300城市总体土地供应宗数和面积环比和同比均上升

本月一线城市供应宗数38宗,较上月增加1宗。供应建面530.94万平方米,环比增加78.94%,同比增加167.18%。其中,住宅用地112.89万平方米,环比增加16.59%,同比增加310.06%;商办用地43.53万平方米,环比减少41.96%,同比减少18.62%。

二线城市供应宗数828宗,较上月增加50宗,涨幅为6.43%,较上年同期增加48宗。供应建面7234.88万平方米,环比增长3.17%,同比增长19.75%,其中住宅用地供应4112.02万平方米,环比增长12.81%,同比增长93.08%,商办用地供应697.09万平方米,环比减少29.71%,同比减少22.68%。

三四线城市土地供应宗数1549宗,比上月增加77宗,涨幅为5.23%。供应建面11225.67万平方米,环比增加7.20%,同比减少4.55%。其中住宅用地供应5634.18万平方米,环比增长10.49%,但同比减少5.59%;商办用地供应1387.42万平方米,环比和同比分别增长31.91%和90.88%。

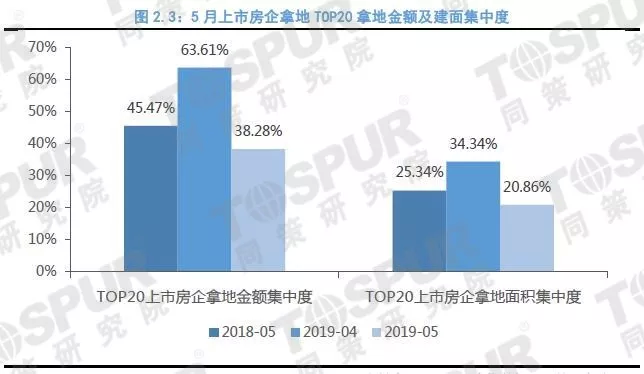

2、TOP20房企拿地集中度:

TOP20上市房企拿地金额和面积集中度明显下降

从成交金额来看,本月TOP20上市房企土地成交金额集中度环比同比均下降,环比下滑明显。本月TOP20上市房企土地成交金额人民币1876.63亿元,环比下降29.59%,同比上升27.92%。TOP20上市房企土地成交金额占全国土地成交金额的38.28%,占比相较上月降低25.33个百分点,较去年同期降低7.18个百分点。

从成交建面来看,本月TOP20上市房企成交建面集中度环比同比均下滑,环比下滑明显。本月TOP20上市房企土地成交建面3477.44万平方米,环比下降34.61%,同比下降16.26%。TOP20上市房企土地成交建面占全国土地成交建面的20.86%,占比相较上月下滑13.48个百分点,较去年同期下滑4.48个百分点。

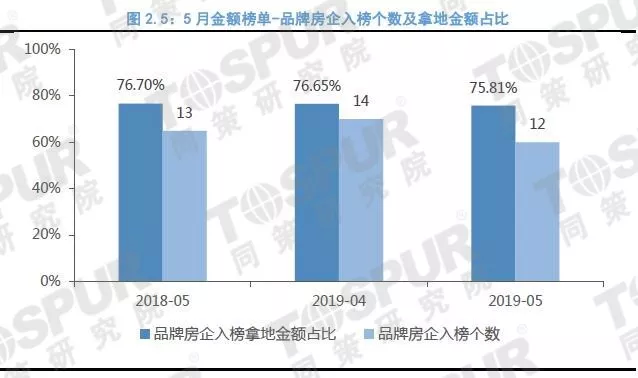

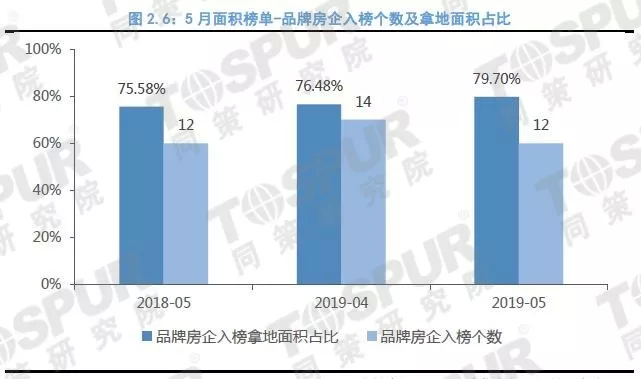

3、入榜品牌房企拿地占比:

入榜品牌房企拿地金额与面积均下滑,金额集中度小幅下滑,面积集中度上升。

本月TOP20上市房企中,入榜品牌房企拿地金额同比增长环比下滑,集中度下降;拿地面积环比、同比均下滑,集中度上升。

从成交金额榜单来看,本月TOP20上市房企中 ,入榜品牌房企12家,较上月减少2家。本月,碧桂园(02007)位于TOP20榜首,拿地金额为人民币335.38亿元,较第二名的保利地产相差人民币174.14亿元。其他入榜的品牌房企依次为龙湖集团(00960)、绿地控股、旭辉集团(00884)、阳光城、金地集团、融创中国(01918)、华润置地(01109)、中南建设、新城发展(01030)和万科(02202)。本月入榜品牌房企拿地金额人民币1422.64亿元,环比下降30.37%,同比增加26.43%。入榜品牌房企拿地金额占TOP20拿地金额的75.81%,占比较上月减少0.84个百分点,较去年同期减少0.89个百分点。

4、典型企业分析:

绿地控股——加码宁波杭州湾新区

5月,绿地控股拿地建筑面积583.34万平方米,在上市房企拿地面积排行榜中排名第二位,总成交金额人民币129.62亿元,在金额排行榜中排名第四。绿地控股5月共拿地40宗,以长三角地区和二线城市为主。

从城市能级来看,绿地所拿地块中,一线城市1宗,建筑面积54.2万平方米,位于广州,土地性质为商办用地,绿地拥有项目50%的权益,总成交金额人民币22.82亿元,绿地权益金额人民币11.41亿元。二线城市29宗,建筑面积375.8万平方米,占本月总拿地面积的64.42%,总成交金额人民币85.28亿元,楼面均价2269元/平方米(人民币)。其中13宗位于昆明,建筑面积43.13万平方米,成交金额人民币15.33亿元,权益占比100%;9宗位于宁波,建筑面积243.23万平方米,成交金额人民币46.31亿元,权益占比100%。绿地在昆明取得的13宗地块包括8宗住宅用地、1宗医疗用地和4宗商业用地,属于绿地滇池国际健康城二期用地。三四线城市拿地10宗,建筑面积153.33万平方米,成交金额人民币21.52亿元,楼面均价1403元/平方米(人民币)。

本月,绿地控股拿地规模最大的项目位于宁波杭州湾新区,共获得9宗地块,包括6宗住宅用地和3宗商住用地。建筑面积243.23万平方米,在绿地5月拿地面积中占41.7%。长三角地区一直是绿地投资的重点区域,2018年绿地在长三角区域的销售额接近人民币1500亿元,约占总销售额的37%。宁波杭州湾新区作为“一带一路”、长江经济带、长江三角洲区域一体化三大国家战略叠加的交汇点,在未来长三角的发展中具有很大的发展潜力,因此绿地多次在宁波杭州湾新区大手笔拿地。此前,绿地已在宁波杭州湾新区投资人民币500亿元打造产业融合国际化新城和特色小镇标杆项目,销售成绩出色。此次绿地大规模加码宁波杭州湾新区,将进一步扩大绿地在宁波乃至整个长三角的市场份额和竞争优势。

注:

1、本报告研究数据均来自2019年5月5日的CREIS中指数据;2、本研究样本共117家主业为房地产业务且具有一定规模的上市房地产企业;3、全国是特指CREIS中指数据库里的一线城市、二线城市和三四线城市;4、土地成交和供应数据均是选取CREIS中指全国300城市数据;5、本文中拿地面积指规划建筑面积;6、土地属性包括住宅用地、商业/办公用地、工业用地及其他用地;7、房企拿地指通过招拍挂方式获取的土地;8、品牌房企定义为2018年销售金额TOP20上市房企,分别是碧桂园、万科、中国恒大(03333)、融创中国、保利发展、绿地控股、中海地产、新城控股、华润置地、龙湖集团、世茂房地产(00813)、招商蛇口、华夏幸福、阳光城、旭辉集团、金地集团、绿城中国、中南置地、富力地产(02777)、泰禾集团。

扫码下载智通APP

扫码下载智通APP