非农数据不佳7月降息几率升破80%!华尔街机构甚至喊出6月结束缩表

本文来自“华尔街见闻”,作者李丹。

新增就业人数远逊预期的报告掀起了市场预期美联储会迅速转向宽松的高潮。

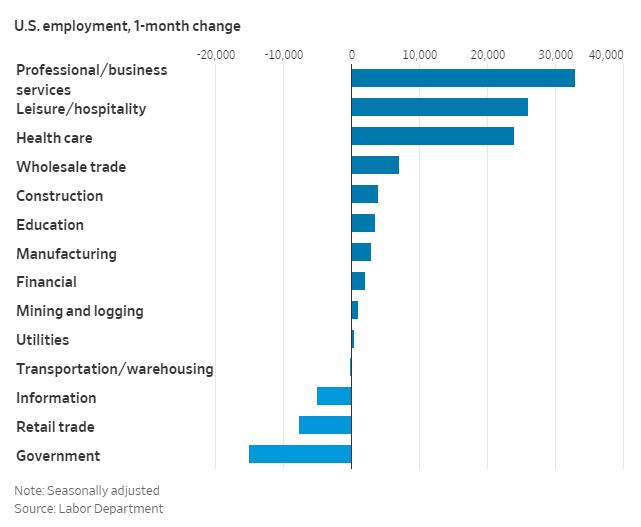

本周五公布的美国非农就业报告 显示,今年5月仅新增7.5万就业者,不到市场预期17.5万人的一半,4月新增人数下调3.9万人。数据令投资者对贸易紧张环境下美国经济放缓的担忧加剧。

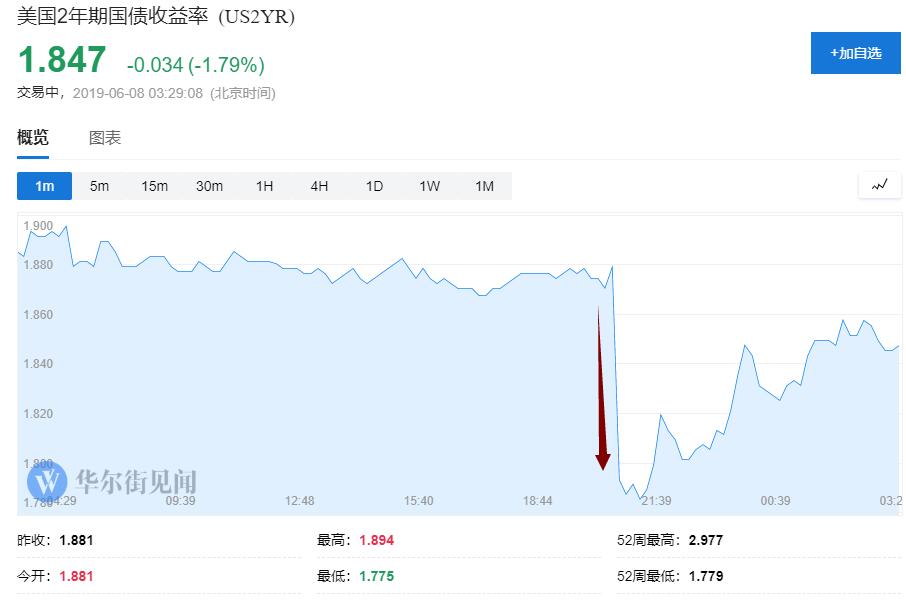

非农就业数据公布后,早盘美股高开高走,三大股指集体涨超1%,道指将近一个月来首次重上26000点,美元指数跌破97,现货黄金涨至一年最高。美债价格全线上扬、收益率下行。对利率前景敏感的2年期美国国债收益率从1.89%一度降至1.77%,创18个月新低,基准10年期国债收益率盘中触及2.059%,创20个月新低。

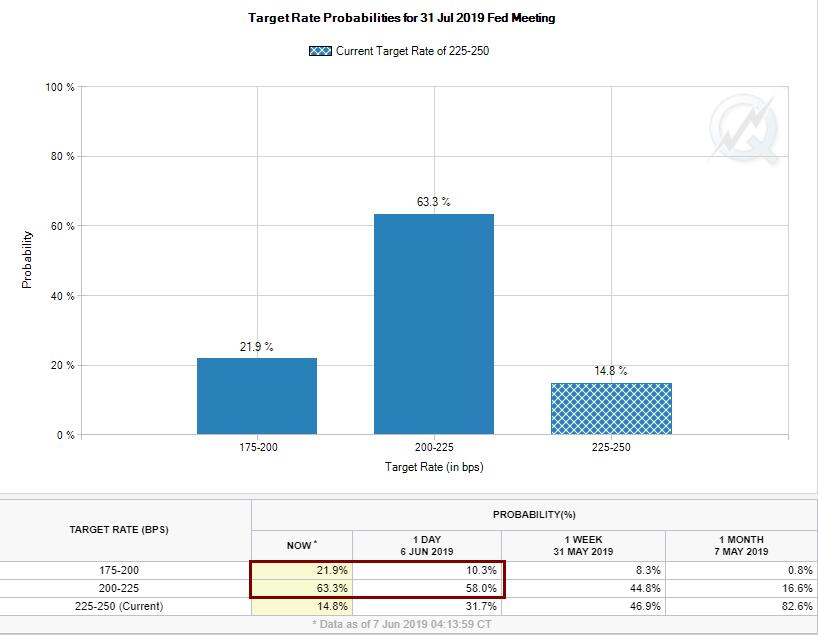

据美股早盘时段华尔街见闻查看,在5月就业报告公布后,芝加哥商业交易所(CME)的“美联储观察工具”显示,若以每次加息/降息25个基点估算,目前美国联邦基金利率期货交易市场预计,到今年7月,美联储降息(含一次和两次)的几率高达80.9%,一天前还只有68.3%,一周前几率略高于50%,而且一天内新增的降息几率几乎都是预计到7月会降息两次、或者一次性降息50个基点。6月降息几率则是从一天前的16.7%升至27.5%。

截至最近一次更新,美股盘后,美国联邦基金利率期货交易市场预计7月美联储降息几率升至85.2%,多数较一天前新增的几率还是预计,到7月会降息50个基点、或者有两次25个基点的降息。

多家华尔街机构认为美联储近期降息的前景更明朗,花旗甚至预计美联储本月就可能宣布结束缩表。

Jefferies的外汇交易全球主管Brad Bechtel明确表示,非农就业报告给近期降息的预期“火烧浇油”。法兴银行美国利率策略主管Subadra Rajappa向彭博表示,如果经济出现实质性的经济放缓,美联储可以介入,并降息50个基点,“总是存在如果等待就将不得不采取更多行动的风险”。

贝莱德的全球固定收益首席投资官Rick Rieder评论称,劳动力市场的疲软叠加贸易不确定性为美联储今后一年降息打开了空间,贝莱德预计,未来几个月联储可能降息25到50个基点。

花旗预计,美联储将在9月降息50个基点,12月降息25个基点,7月有降息25个基点的“实质性风险”。在通胀趋缓、全球环境面临挑战的情况下,美联储缩表可能在6月提前结束。

巴克莱也调整了预期,预计美联储将在今年7月降息50个基点。

RSM US的首席经济学家Joseph Brusuelas评论称,现在连美联储本月降息也有了可能性。分析就业报告可以发现数据更暗淡,因为制造业就业疲软已经蔓延到了服务业。

一些分析人士指出,服务业就业增长下滑是令人担忧的趋势,它可能刺激降息预期增加。另外,5月矿业、建筑施工和制造业的用工人数几乎较4月没有增长,这是又一个国际贸易形势伤害美国经济的负面信号。

国际信用评级机构穆迪认为,5月非农就业报告支持这样的观点:在经历了去年的峰值之后,美国经济增长今年将失速。不过,尽管美国就业增长速度正在放缓,供应吃紧的劳动力市场状况预计仍将有利于工资上涨,让薪资升速超过通胀。

鲍威尔“服软” 点燃降息预期激情

事实上,在5月非农就业报告发布前,本周二美联储主席鲍威尔的讲话已经点燃了联储降息预期的激情。

鲍威尔当天讲话提示了长期利率偏低的危害,同时说:“美联储将采取恰当措施维持经济扩张,正密切监控贸易局势对美国经济前景的影响,严肃对待通胀预期下行的风险。” 他还表示,现在再提到危机期间使用的货币政策工具时,或许是时候取消“非常规”的措辞了。“我们知道,像这些工具很有可能在将来(政策利率的)‘有效下限’来临的时候,是需要以某种形式出现的。”

华尔街见闻此后援引分析称,鲍威尔表达了“对必要时降息的开放态度”,承诺将密切关注诸多不确定性局势的进展,进而相应调整货币政策。机构Grant Thornton的首席经济学家Diane Swonk表示,鲍威尔想要对稳健的美国经济增长保持乐观,但是同时表达必要时愿意降息的观点,“触发降息的门槛正在降低”。

鲍威尔讲话当天,本周二美股创今年1月以来最大单日涨幅。标普大涨超2%,道指涨超500点,纳指反弹2.6%。基准10年期美国国债收益率到纽约尾盘时日内涨5.86个基点,报2.1296%,此前的八个交易日有七日下行。

华尔街见闻文章后称,尽管周三公布的“小非农”ADP 新增就业人数创九年新低,美股当天仍然上涨,这全凭对美联储降息的希望。荷兰银行Rabobank的亚太金融市场研究主管Michael Every认为,鲍威尔似乎并没有意识到货币政策不能解决劳动力和资本的结构性问题,可相比之下,股市投资者更愿意相信货币政策。

扫码下载智通APP

扫码下载智通APP