申万宏源:运动服饰行业两强林立,国货雄起,运动时尚引领潮流

本文来自微信公众号“申万宏源纺织服装”,作者:王立平、戎姜斌。

本期投资提示:

运动服饰赛道优良,中国市场潜力无限。1)中国运动服饰市场快速成长,增速遥遥领先。18年中国运动服饰市场超400亿 美元,同比增长近20%,增速自14年来不断加快。近十年中国运动服饰市场规模年均复合增速近10%,遥遥领先于其他国家。2)运动服饰未来仍是极佳的服饰赛道。预计未来五年中国运动服饰行业复合增速超10%,同时对标发达国家,中国人均运动服饰花费只为全球人均的 2/3,市场天花板尚远。

Nike(NKE.US)与Adidas两强林立,两大巨头并驾齐驱。1)运动服饰市场集中度不断提升,Nike、Adidas处于绝对领先地位。18年全球运动服饰CR5约为35%,而Nike及Adidas合计份额已达27%。2)Nike:科技为先,创新驱动。Nike始终占据行业榜首,17年推行“三个双倍”策略加快创新节奏,加强消费者互动,业绩增长再次提速。3)Adidas:时尚领航,增长势头强劲。16年采取时尚化策略后,净利润复合增速近35%,业绩提升明显。18年全球市占率达11.2%,不断缩小与Nike差距,中国市占率达19.5%,位居第一。

本土运动服饰龙头稳步发展。虽然Nike和Adidas市场份额领先,但本土优质企业仍有较大空间成长。1)安踏(02020):冉冉升起的巨头,持续提速成长。a)18年净利润同比增长33%,增速持续提速;b)国内市场稳居前三,本土品牌雄踞第一;c)多品牌策略成果显著,未来多点爆发可期。2)李宁(02331):复苏势头强劲。a)18年收入同比增18%,净利润同比增39%;b)渠道结构调整,店效优化明显;c)加码运动时尚风,时装周爆款提升品牌形象。

细分领域精耕细作,有望另辟蹊径。在众多运动服饰龙头夹击下,新兴品牌有望从小众领域中异军突起。1)lululemon(LULU.US):专注细分市场,打造极致产品。a)19财年收入同比增24%,净利润同比增87%;b)定位专业细分领域运动,差异化竞争,突围而出;c)抓住行业潮流契机,精准定位客群。2)Under Armour(UAA.US):激进扩张,高增速神话不再。a)以紧身衣打响招牌,凭借其高科技性能,长期受到追捧,一度超过 Adidas 成为美国市场的第二大运动品牌;b)激进扩张导致内部管理失序,17、18年连续两年亏损,跌落神坛。

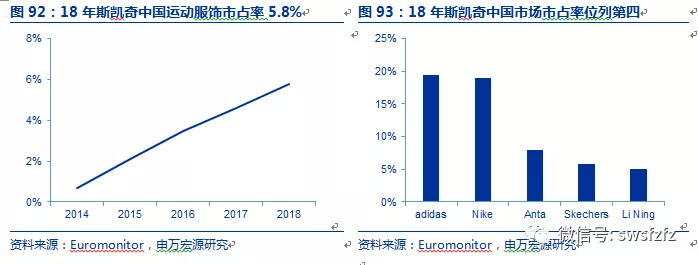

运动时尚引领风潮,成为行业宠儿。运动时尚品类已成运动服饰中最受欢迎的品类,增速最快,各大运动品牌都开始打造时尚产品线。1)Fila:凤凰涅槃,一路高歌。重新定位时尚风,调整之后爆发式增长,18年收入同比增90%,19Q1终端流水同比增近70%,持续保持高增长。2)斯凯奇(SKX.US):“娱乐营销+专业运动”引流,中国市场突飞猛进。18年中国市场零售额达141亿元,同比增36%,运动服饰市占率达5.8%,跃居第四,效果显著。

户外运动服饰有望受益冬奥红利,成为下一个风口。1)户外用品行业仍处于发展初期,随着调整步入尾声,有望迎来新一轮增长。体育巨头安踏先后将Descente(专业冰雪服饰)和始祖鸟(高端户外)收入囊中,布局户外领域,证明行业仍充满机遇。2)冬奥会红利不断催化,冰雪运动首当其冲,引领户外运动热度提升。对标美国1980年冬奥会极大促进冰雪运动发展,2022年北京冬奥会有望显著促进中国冰雪以及户外行业快速成长。

投资建议:运动服饰赛道优良,龙头尽享行业快速增长的红利。新兴品牌有望通过细分领域精耕细作,打造专业性更强的爆款抢占市场份额,不断壮大。运动时尚热度不断提升,已成推动业绩快速增长的重要品类。冬奥红利有望推动户外行业站上风口,再次回归快速增长。推荐标的:1)本土运动服饰龙头:安踏体育(Fila持续高增长,多品牌策略成果显著,未来多点爆发可期,19年PE为25倍)、李宁(复苏势头强劲,盈利能力持续改善,19年PE为31倍);2)高端运动时尚:比音勒芬(卡位优质赛道打造护城河,同店表现领跑行业持续超预期,19年PE仅20倍);3)冰雪及户外用品优质企业:探路者(资产减值损失充分计提,门店店效有望同步提升,19年将迎来业绩拐点,19年PE为28倍)。

投资案件:

结论和投资建议

1、投资建议:运动服饰赛道优良,龙头尽享行业快速增长的红利。新兴品牌有望通过细分领域精耕细作,打造专业性更强的爆款抢占市场份额,不断壮大。运动时尚热度不断提升,已成推动业绩快速增长的重要品类。冬奥红利有望推动户外行业站上风口,再次回归快速增长。

2、推荐标的:1)本土运动服饰龙头:安踏体育(Fila持续高增长,多品牌策略成果显著,未来多点爆发可期,19年PE为25倍)、李宁(复苏势头强劲,盈利能力持续改善,19年PE为31倍);2)高端运动时尚:比音勒芬(卡位优质赛道打造护城河,同店表现领跑行业持续超预期,19年PE仅20倍);3)冰雪及户外用品优质企业:探路者(资产减值损失充分计提,门店店效有望同步提升,19年将迎来业绩拐点,19年PE为28倍)。

原因及逻辑

1、虽然Nike和Adidas市场份额领先,但本土优质企业仍有较大空间成长。安踏多品牌策略成果显著,未来多点爆发可期。李宁则加码运动时尚风,复苏势头明显。国内龙头企业业绩均保持快速增长。

2、在众多运动服饰龙头夹击下,新兴品牌有望从小众领域中异军突起。Lululemon以女性瑜伽服起家,抓住行业潮流契机,精准定位客群;Under Armour通过紧身衣打响招牌,一度超过 Adidas 成为美国市场的第二大运动品牌。两者均证明了新兴品牌在这巨大的运动服饰市场中有自己的一席之地。

3、运动时尚品类已成运动服饰中最受欢迎的品类,增速最快,各大运动品牌都开始打造时尚产品线。近年来Fila的高增长,斯凯奇的爆发,以及Adidas的提速增长和李宁的复苏,运动时尚产品均起到了至关重要的作用。

4、 户外用品行业仍处于发展初期,随着调整步入尾声,有望迎来新一轮增长。同时冬奥会红利不断催化,冰雪运动首当其冲,引领户外运动热度提升。

有别于大众的认识

1、市场可能认为运动时尚只是短时间的趋势,并不能成为企业业绩增长的推动。但是我们认为目前行业龙头,如Nike、Adidas等都认可这一趋势,同时也在产品系列中不断增加时尚潮流风格的产品。运动时尚已经不仅仅是噱头,而是消费者实际的反馈。尊重行业趋势,尊重消费者选的企业才能稳步发展,业绩得到持续提升。同时近两年Fila和斯凯奇的亮眼表现也证明了运动时尚产品将极大推动业绩增长。

2、市场可能认为户外行业已是接近黄昏,连续多年低速增长下,未来不会有投资机会。但是我们发现对标美国1980年冬奥会极大促进冰雪运动发展,2022年北京冬奥会有望显著促进中国冰雪以及户外行业快速成长。同时户外用品行业仍处于发展初期,随着调整步入尾声,有望迎来新一轮增长,行业中优质企业将再次迎来快速成长。

目录:

1. 行业赛道优良,中国市场空间巨大

1.1服装行业企稳回暖,运动服饰异军突起

1.2中国运动服饰市场潜力巨大,未来空间可期

2. 两强林立:Nike与Adidas并驾齐驱

2.1 市场集中度持续提升,Nike和Adidas 份额大增

2.2 Nike:科技为先,创新驱动的体育巨头

2.3 Adidas:时尚领航,巨头复苏势头强劲

3. 百花齐放:本土运动服饰龙头稳步发展

3.1 安踏:冉冉升起的行业巨头,持续提速成长

3.2 李宁:几经波折,复苏势头强劲

4. 细分领域精耕细作,有望另辟蹊径

4.1 lululemon:专注细分市场,打造极致产品

4.2 Under Armour:激进扩张,高增速神话不再

5. 运动时尚引领风潮,大行其道

5.1 Fila:凤凰涅槃,一路高歌

5.2 斯凯奇:时尚引流,增速亮眼

6. 户外运动有望受益冬奥红利,成为下一个风口

6.1 行业持续洗牌,历经调整未来可期

6.2 Columbia:历经调整,重回快速增长

6.3 探路者:户外龙头重拾初心,期待浴火重生

1 行业赛道优良,中国市场空间巨大

1.1服装行业企稳回暖,运动服饰异军突起

全球服饰市场增速企稳,预计未来持续稳健增长。1)2018年全球整体服饰市场规模约为1.4万亿美元,同比增长4.5%,在2015-2016年连续两年的下跌后逐渐迎来复苏。2)近十多年来全球服饰市场增速放缓趋势明显,行业经历调整后未来增速有望企稳,预计未来五年行业复合增速约为4.4%左右,到2021年有望突破1.6万亿美元,保持平稳增长。

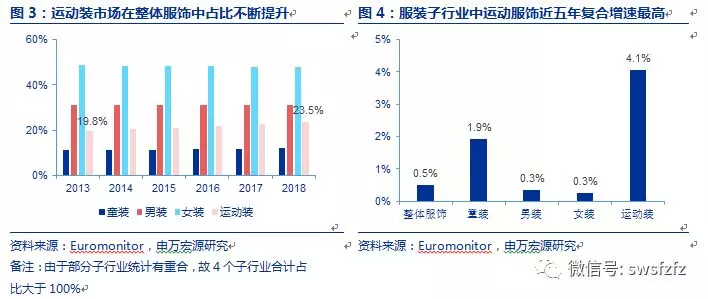

运动服饰销售持续保持快速增长,优于其他子行业。1)近五年全球运动服饰市场规模复合增速约4%,明显好于整体服饰增速0.5%。2018年全球运动服饰市场规模超3300万亿美元,同比增长8.3%,占全球服饰市场总规模的23.5%。2)横向比较来看,运动服饰增速好于其他服装子行业。相较于其他服装子行业(男装、女装、童装等),运动装增速明显领先(近五年复合增速:男、女装均为0.3%,童装为1.9%),在整体服饰中的占比也不断提升,较2013年在全球服饰市场总规模中的占比提升近4个百分点。

1.2中国运动服饰市场潜力巨大,未来空间可期

中国运动服饰持续提速增长,增速超预期

1) 中国运动服饰市场快速成长,增速遥遥领先。2018年中国运动服饰市场超400亿美元,同比增长近20%,增速自2014年来不断加快。

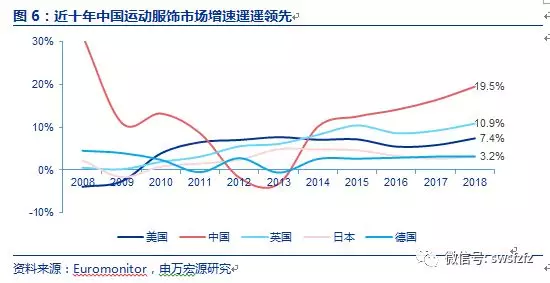

2) 近十年中国运动服饰市场规模年均复合增速近10%,明显高于其他国家。2008-2018十年间,中国运动服饰市场规模复合增速达9.8%,同期间英国增速为6.4%,美国为5.5%,日本为2.6%,德国为2.2%。

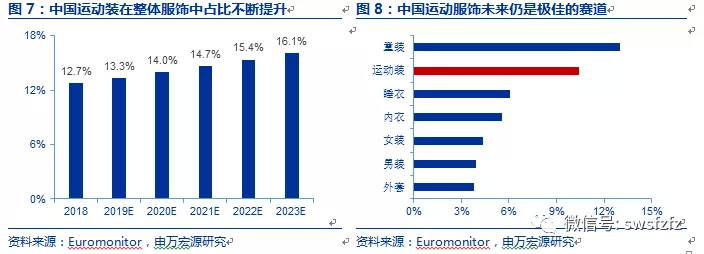

运动服饰在中国异军突起,未来仍是是极佳的服饰赛道。1)预计2023年中国运动服饰市场将达到659亿美元,未来五年复合增速超10%,市场规模占整体服饰比例超16%。2)同时横向比较来看,未来运动行业符合增速业明显好于其他子行业,与童装是唯二两个预计复合增速超过10%的服装子行业,仍是服装最佳赛道之一。

对标发达国家,中国运动服饰市场天花板尚远。2018年中国人均运动服饰花费为28.9美元,约为2007年人均花费的三倍多,但仍只为全球人均花费的2/3、日本的1/4、德国的1/5、英国的1/6、美国的1/12,未来增长空间巨大。

2 两强林立:Nike与Adidas并驾齐驱

2.1 市场集中度持续提升,Nike和Adidas 份额大增

运动服饰市场集中度不断提升,Nike、Adidas两大巨头处于绝对领先地位。2018年全球运动服饰CR5约为35%,较2013年提升近4.4个百分点。其中Nike及Adidas处于绝对领先地位,两家公司合计市场份额从2013年的24.1%上升至27%。

中国市场集中度提升趋势更加明显。2018年中国运动服饰CR5约为57.3%,较2013年提升约10.1个百分点,集中度明显高于全球水平。其中NIKE及adidas份额提升速度瞩目,两家公司合计市场份额从2013年的29%上升至38.5%,提升近10个百分点。

科技为先,NIKE与Adidas不断创新,引领科技潮流。以最新的球鞋技术为例,Adidas与Carbon公司合作研发3D打印球鞋大底技术,意图为每一个消费者定制真正适合个人的产品。而NIKE则通过其Fit Adapt系统来连接球鞋内部感应器,从而改变球鞋鞋带松紧的程度,以此来满足不同场合的需求。

2.2 Nike:科技为先,创新驱动的体育巨头

公司业绩稳步增长,全球市占率稳居第一。

1)2019财年前三季度公司实现收入289.3亿美元,同比增长8.7%;净利润30.4亿元,同比增长282%。其中第三季度实现收入96.1亿美元,同比增长7%;净利润11亿美元,去年同期亏损9.2亿美元。2018财年由于受到美国税改影响导致税收指出同比增长270%至23.9亿美元,使得净利润下滑54.4%至19.3亿美元。

2)2018年Nike全球运动服饰市占率达15.8%,虽然较2017年略有下滑0.3个百分点,但仍稳坐第一名宝座,领先第二名Adidas4.6个百分点。除了在北美一马当先外,Nike在亚洲以及欧洲各个国家中市占率业也稳居前三。

从品牌收入来看,Nike主品牌增长稳健,Converse持续调整。

1)公司旗下拥有NIKE、Hurley、Converse和Jordan四大品牌(Hurley及Jordan归于Nike品牌口径下披露)。

2)2019财年前三季度,Nike品牌实现收入275.11亿美元,同比增长9%,持续保持良好的增速,收入占比达95.1%;Converse品牌实现品牌实现收入14.15亿美元,同比增长3%。

Nike海外业务继续增长,超过在北美本土市场的发展势头。

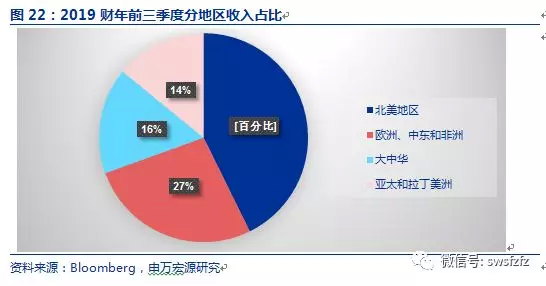

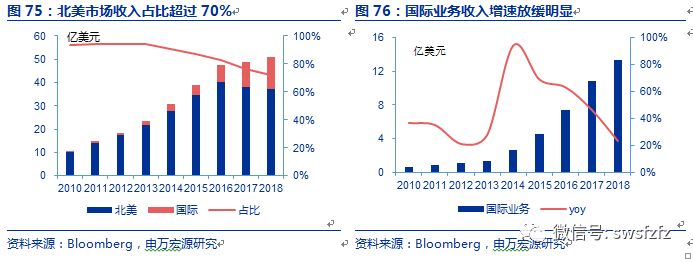

1)2019财年第三季度Nike北美地区收入为38.1亿美元,同比增长7%。欧洲、中东和非洲地区销售额增长12%至24.35亿美元。亚太和拉丁美洲地区收入同比增长14%至13.07亿美元。中国市场收入同比增长24%至15.88亿美元。

2)2019财年前三季度累计收入来看,北美地区为117.37亿美元,同比增长7%;欧洲、中东和非洲地区为73.55亿美元,同比增长9%;亚太和拉丁美洲地区为38.75亿美元,同比增长4%;中国市场为45.11亿美元,同比增长23%。

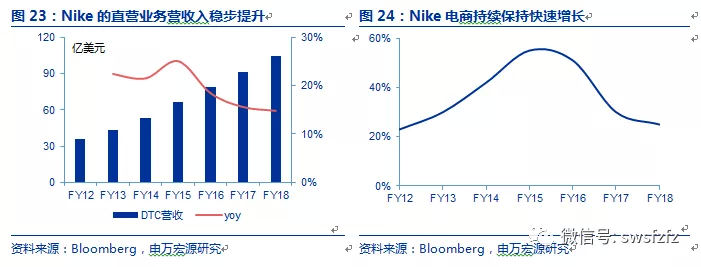

线下加大直营力度,线上数字化体验加速增长,渠道全面覆盖。1)Nike以经销模式为主,但直营(DTC)占比在快速提升。直营业务收入从2012年的35.65亿美元上升至2018年的104.28亿美元,6年CAGR为19.6%;销售占比从15%上升到30%。2)电商业务提速发展,19财年三季度电商表现亮眼。自2012年以来,Nike的电商业务营收保持20%以上的高速增长。 2019财年第三季度成为Nike品牌首个数字销售破十亿的季度。创新产品的独家线上首发为网站增加了巨大流量。同时SNKRS(运动鞋购物应用程序)的流量和收入都实现三位数增长,上季的20大新品发布中,有17款运动鞋的售罄率达100%。

16财年错失潮流,表现不及预期,战略迅速重新定位,以创新为矛,打响反击战。

1)2016财年第四季度,耐克北美市场营收达37.4亿美元,几乎与上一年同期持平,低于预期。其中,鞋类收入同比仅上涨2%,而服装和装备收入则出现2%和10%的下滑。2017财年第一季度,其营收达90.6亿美元,同比增长了8%,不及预期。同时中华区贡献的营收只同比增长了15%,为去年的一半,增长态势明显放缓。

2)为适应市场与消费者的变化,增强企业活力与动力,Nike随即在17年6月提出了两个新策略:更贴近消费者需求(Consumer Direct Offense)以及“三个双倍”策略(Triple Double Strategy)。

Consumer Direct Offense:以数字化为导向,目标是在12个重点城市和10个重点国家,通过便捷及人性化的服务,更好的将耐克品牌、产品与消费者绑定在一起;

Triple Double Strategy:期望通过三个核心业务领域来推动增长,即双倍创新(2X Innovation):将创新的节奏和影响加倍,以更加差异化的平台、更快的大规模创新为导向,为消费者提供更好的选择,创造出在款式与风格上的新美学;双倍研发速度(2X Speed):通过投资端对端的数字化功能,将平均产品创建时间线减少50%以上,从而双倍加速推动市场竞争,更快地为消费者服务;双倍直接联系(2X Direct):与消费者建立双重直接联系,塑造由耐克及其合作者主导的消费者体验。

2.3 Adidas:时尚领航,巨头复苏势头强劲

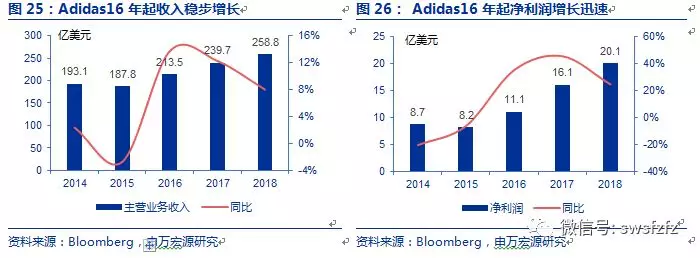

公司业绩复苏明显,中美市占率快速上升。1)阿迪达斯近年业绩增势迅猛。2018年公司实现收入258.8亿美元,同比增长8%;净利润20.1亿美元,同比增长24.6%。其中第四季度实现收入59.7亿美元,同比增长0.3%;净利润1亿美元,同比增长35.2%。2)时尚化策略效果明显。Adidas营收15年短暂下降至187.8亿美元,16年采取时尚化策略后迅速回升至213.5亿美元,增速达到10%;毛利率自14年起逐年增长,从14年的47.6%增长至18年的51.9%。净利率也从14年的4.5%上升至18年的7.7%。

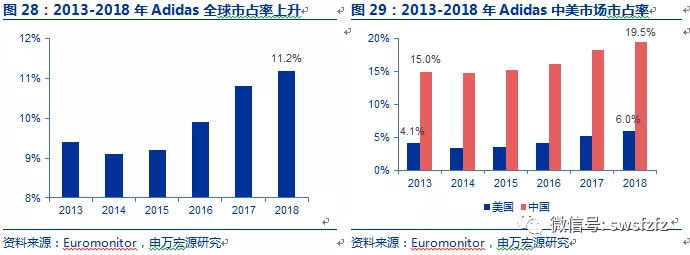

Adidas在全球范围内市占率快速上升,2018年达到11.2%,仅次于Nike。北美市场地位几经沉浮,中国市场步步攀升,中国与美国市场为全球市占率上升助力。北美市场Adidas近年市占率提升明显,从13年的4.1%增长到18年的6%,仅次于Nike之下。中国市场运动服饰市占率2018年达到19.5%,连续两年力压Nike排名第一。

从品牌收入来看,Adidas主品牌增速可观,Reebok仍然处于调整期。目前公司旗下拥有Adidas、Reebok两大品牌,高尔夫品牌TaylorMade由于业务萎缩于2017年出售。1)Adidas主品牌近年增速喜人,16、17年增速维持在15%以上,带动收入扩张。2018年底主品牌营收达到234.5亿美元,同比增长9.3%,占公司总收入90.1%,为绝对主体。2)Reebok业绩表现近年仍然不振。Reebok收入从13年的24.7亿美元下降至18年的19.9亿元,18年同比减少4.3%,较17年-7.8%的下降态势有所缩小。

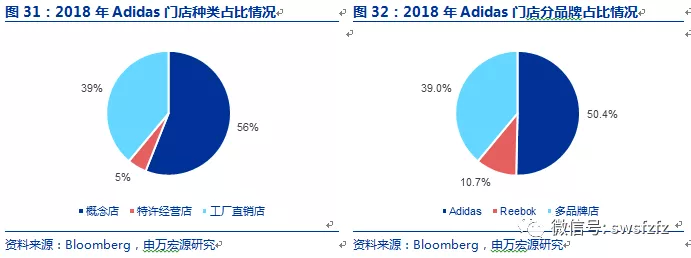

渠道数量来看,Adidas于18年底总共有2395家零售门店,超过14000家单一品牌加盟店与超过15万家批发门店。零售门店细分种类来看,概念店占绝大多数,达到56%,有1342家,第二大类为工厂直销店,共933家。分品牌来看,Adidas主品牌占据39%的零售门店,而多品牌店占据最大份额,达到50.4%。

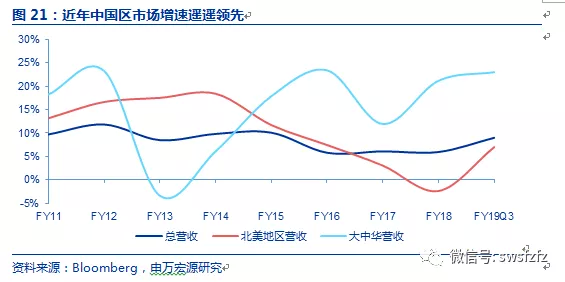

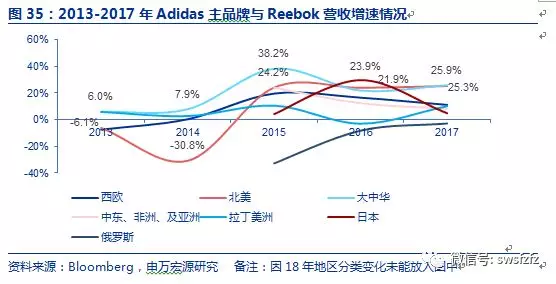

分地区收入来看,北美、亚太市场发展迅速,西欧区域收入仍占大头。1)美国亚太欧洲逐渐形成三足鼎立态势。1)分地区来看,由于分类原因,18年底亚太区(包括大中华区、日本)收入占比达到33%,超过欧洲区的27%,北美占比21%。而截止17年底西欧为第一大营收区域,占比29%;由于近年积极开拓北美/大中华市场,北美、大中华区分别为第二、第三,占比分别为21%,18%。2)大中华区/北美业务增速明显,弥补欧洲市场增速乏力。近年来北美及大中华区保持了25%-30%左右增速,弥补其他市场疲态。

Adidas近年采取时尚策略,打造潮流爆品。1)Adidas潮品推陈出新,接力创造热点。2014-2016年Adidas接连发布Stan Smith经典鞋、与Kanye West合作上市Yeezy Boots 、发布NMD系列鞋。特别是Yeezy boots,Kanye West作为一名北美知名说唱歌手,其设计的Yeezy Boots在2015年一经推出迅速成为了现象级潮品,火爆全世界。2)Adidas推出新技术广泛应用。2015年发布专业跑鞋Ultra Boost,号称史上最佳跑鞋。应用新技术Boost作为鞋底材料。Boost拥有极具视觉效果的小颗粒外观,获得许多奖项,并在NMD等多款新品中应用。

阿迪达斯运用时尚策略,产品营销协同创造爆款。阿迪达斯营销技巧娴熟,主要通过三个步骤,饥饿营销,明星同款,个性化。采用饥饿营销手法培育需求,接着推出明星同款大幅度激发市场追捧,最后通过个性化产品继续深挖产品需求。

1)饥饿营销培育话题,举例Stan Smith来说,由于Stan Smith为经典鞋,阿迪达斯在其发售两年前即主动下架开始酝酿市场需求;而如NMD,Yeezy鞋正式发售时皆限量发售,制造需求。Yeezy Boost 350 V2发售时于指定发售店铺之一的时尚名所 EXI.T中签比例仅为 0.8%

2)明星同款引流流量,阿迪达斯推出Stan Smith、NMD明星定制版,制造名人效应。同时少量向时尚大V、博主提供限量版鞋子,通过他们在社交网站上的分享引爆市场。如阿迪达斯与香奈儿、美国知名歌手 Pharrell Williams 共同推出独家联名鞋 Chanel X adidas Originals NMD Hu。不仅仅是限量版鞋,阿迪达斯还送给明星即将发售的新款鞋,他们在媒体前出现给鞋款带来流量。

3)个性化延续热度,在产品热销之后,阿迪达斯进一步推出更多配色、签名款,设计师合作款延续热度。如NMD鞋,阿迪达斯NMD鞋2015发售大热之后持续推出多种配色,鲜活的色彩运用带领潮流,至今市面上已有几十种配色。

3 百花齐放:本土运动服饰龙头稳步发展

3.1 安踏:冉冉升起的行业巨头,持续提速成长

安踏业绩持续亮眼,保持加速增长。1)收入规模不断扩大,增速持续提升。安踏营业收入从14年的89.3亿元增长至18年的241.2亿元,5年CAGR达到22%。2)净利润成长明显。安踏净利润从14年16.1亿元上升到18年的33.9亿元,实现翻翻,增长明显。2018年净利润同比增长29%,增速不断提升。

国内市场稳居前三,本土品牌中雄踞第一。1)2018年安踏品牌在国内运动服饰市场占据第三位置,达到8%,仅次于Nike及Adidas;在国内品牌持续保持第一。2)即使在NIKE与Adidas两大巨头包围之下,14-18年间安踏品牌国内市占率仍不断提升,从14年的7.5%上升至18年的8%,品牌影响力不断扩大,市场认可度提升明显。

安踏积极转型,在逆境弯道超车,一举成为国内品牌第一。

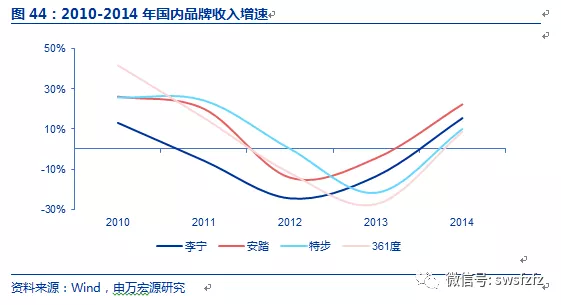

1)运动服饰行业11年底进入了库存积压的行业衰退期,安踏调整期超越李宁为第一。由于对08年奥运热之后的消费抱有过高预期,行业普遍的库存问题于11年集中爆发,纺服84家上市公司合计库存708亿元,比2010年猛增了25%。导致公司库存高企以及营收净利润大幅下降。安踏于12年李宁业绩大幅下滑之际取代成为国内品牌第一,当年营收实现76.4亿元,超过李宁67.4亿元,自此地位稳固。

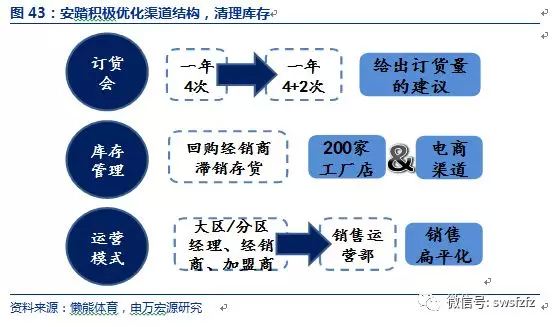

2)安踏积极优化渠道模式。安踏领先行业转变经销模式为零售模式,将原本复杂的经销商、加盟商制度逐一简化,设立销售经营部管理大区,使得门店管理扁平化,并通过加快普及门店ERP系统等举措提高了终端零售反应能力。

3)安踏积极处理库存。安踏改传统的一年4次订货会为一年6次,并建议经销商订货量,主动承担责任建立合理的库存,并新开设近200家工厂店集中帮助经销商处理存货。

安踏率先复苏,危机成转机。与同行相比,由于安踏率先实现了零售终端的调整,其业绩领先行业走出低谷,于2013年营收即缩小了下降趋势,普遍领先同行几个季度。而安踏同步的改造门店体验、优化供应链等举措继续领先市场,使得营收差距拉大。

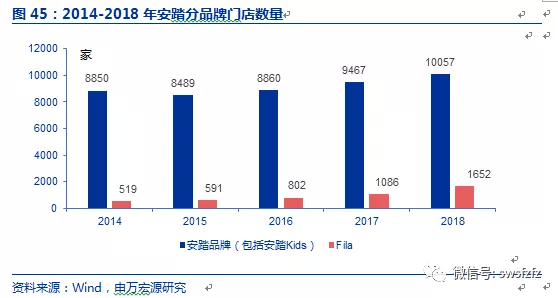

门店数量稳步提升,渠道数量遥遥领先。截止18年底安踏主品牌(包括安踏Kids)共有门店10057家,较17年增加580家,18年安踏Kids开店约300家,18年底其门店超过2700家。Fila18年新增566家门店达1652家,增速超50%,发展迅速。

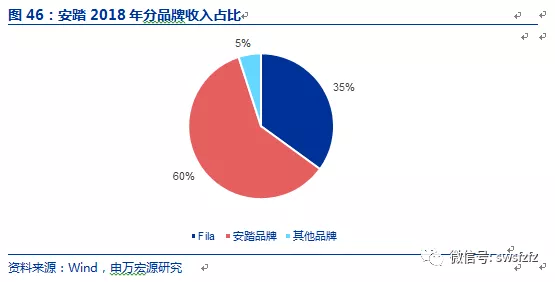

品牌矩阵完善,旗下拥有安踏、Fila、Descente、Kolon Sport、Kinkow等品牌以及19年完成收购的Amer集团旗下13个专业品牌。1)安踏主品牌与Fila占据大部分营收。2018年安踏主品牌占营收60%,Fila品牌占比达35%,其他品牌如Descente等品牌仍然处于培育阶段,占比5%。2)Fila增速惊人,安踏主品牌增速稳定。Fila2018年全年零售增速达到85%-90%,使得其营收占比较2017年上升5%,安踏主品牌2018全年增速为10%-20%中段。

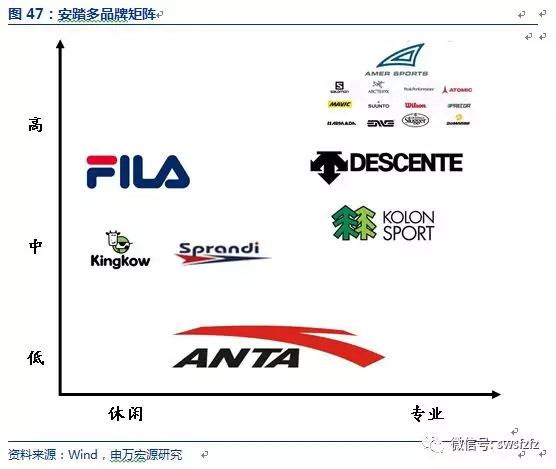

安踏多品牌策略成果显著,未来多点爆发可期。1)安踏目前已经构建了一个多元化的产品矩阵,涉及时尚、运动、户外运动、童装等领域,在低端至高端、休闲至专业都有全面覆盖,各个品牌定位清晰,针对细分人群,充分挖掘客户消费潜力。如Descente定位为高端户外运动品牌,而Kolon Sports则专注中高端户外运动市场。2)Fila扩张推动业绩提速,后发品牌有望接力。Fila近年保持了高速的扩店速度及营收增长,其时尚特性高端价位提高了集团的毛利率。后发品牌如Descente、Kolon Sport、Sprandi以及收购的Amer未来有望接替发力。

3.2 李宁:几经波折,复苏势头强劲

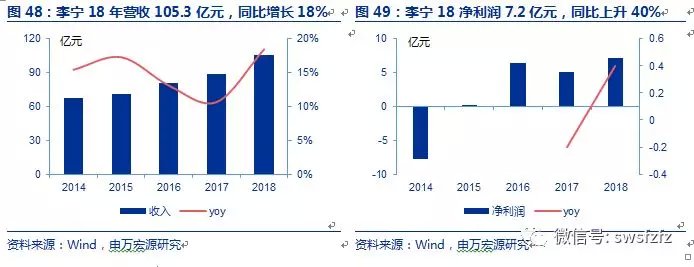

李宁近年来业绩复苏明显。1)公司收入自14年起恢复增长,从14年的67.4亿元增长到18年的105.3亿元,已经超过2010年巅峰时94.9亿元营收,14-18年CAGR达到11.8%。2)净利润15年起扭亏为盈。李宁净利润从14年时亏损7.8亿元回升到了18年的7.2亿元,增长明显,2018年净利润同比增长40%。

营收分品牌拆分来看,李宁牌占据99%以上的营收,其余品牌(包括凯盛、艾高、Danskin等)占据小于1%的营收。分品类来看,李宁总共有五大品类,跑步、训练、篮球、运动时尚及其他。零售流水均占据20%-30%左右份额,业务均衡。李宁鞋类与服装类各占约将约94%营收,2018年6%的营收来自器械及配件。

优化线下效率与体验,大力发展线上电商

1)线下:从2016年开始,李宁实行‘开大店关小店’策略。为了提升渠道效率,李宁调整关闭亏损的小店,将许多80-100平米的门店改造为400平米以上的大店,并将店铺分为三类:体验店、高效大店和品类店。大店着重打造高效率,体验店着重线下购买体验,品类店着重集中展示产品多样性。

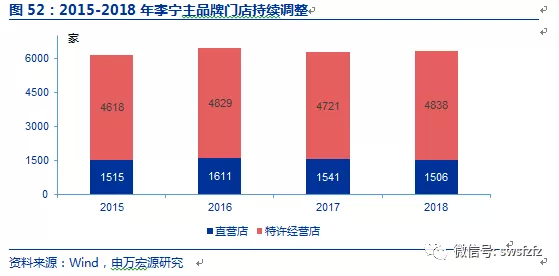

截止18年底李宁旗下主品牌门店总共6344家,包括4838家经销店及1506家直营店。李宁YOUNG共793家门店,目标19年底发展至1100-1200家,时尚品牌中国李宁总共23家,目标19年底达到100家。

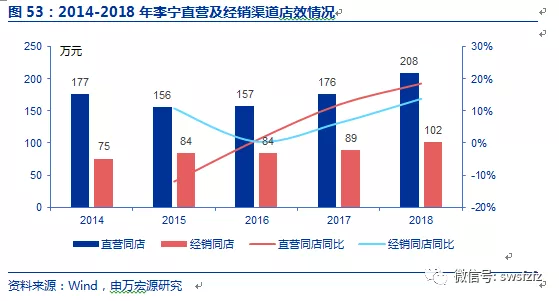

在16年起调整门店的影响下,李宁店效明显上升。直营渠道店效走高,根据测算,18年直营店店效达到208万元/店,同比增速18.6%。经销同店改善同样明显,从16年的84万元上升至18年102万元,复合增速超11%。由于经销渠道仍然占据李宁收入主体,经销渠道同店效益提升对营收提升影响极大。

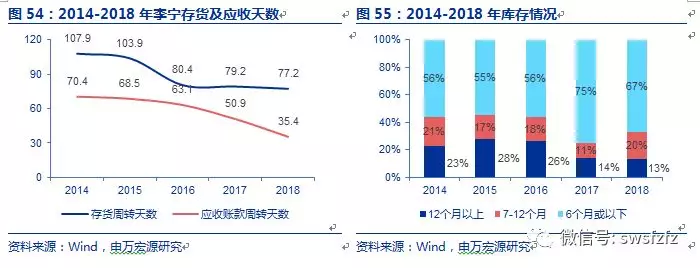

渠道改善使得运营能力表现良好。周转情况及应收天数好转。14-18年李宁的库存周转天数由108天改善到77天; 应收账款周转天数由70天改善到35天;14-18年间12个月以上存货由23%降低至13%,表明新品已经占据了大部分的库存。运营能力的提升为李宁能够走向时尚化的前提,有更快的存货周转速度,更高的新品率能够更快跟上甚至引领市场潮流。

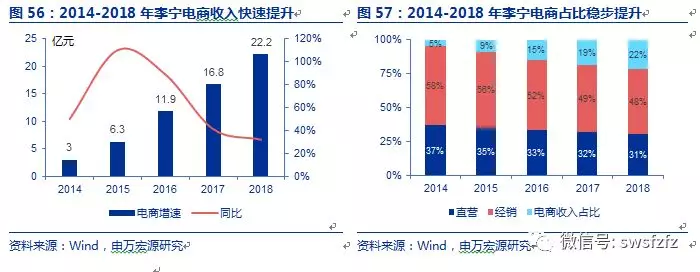

2)线上:电商收入受益全渠道策略大幅上升。2018年李宁电商收入达到22.2亿元,13-18年CAGR至53.1%。电商收入占应收比持续提升,18年达到22%。2014年起李宁调整85%线上渠道为直营,实现线上线下同价;与营销协同发力,2018纽约及巴黎时装周时在天猫实时首发T台同款,引爆抢购热潮,可见时装周营销的影响对于李宁在国内市场的品牌形象提升巨大。

李宁加码运动时尚风,时装周爆款提升品牌形象

1)时装周为李宁转型、品牌升级新秀场。2018年2月,李宁携手天猫登场纽约时装周,以‘悟道’为主题,运用‘中国风’‘复古’等元素体现了李宁潮流化的时尚设计能力,并利用明星效应推广新形象;2018年6月转战巴黎时装周,更带来李宁经典款‘001启程’等多款经典运动鞋产品。2019年2月李宁再次登上纽约时装周,展示了以‘行者’为主题的19年新时尚系列。

2)营销效果显著,热度不断提升,爆品销售亮眼。举例来说,售价299元的“中国李宁” 汉字logoT恤月销售量超过3000件;李宁在纽约时装周期间热度上升明显,远远超过其他运动品牌。且时尚产品售价较高,既能提高品牌调性又可提升毛利率。

4 细分领域精耕细作,有望另辟蹊径

4.1 lululemon:专注细分市场,打造极致产品

瑜伽起家,抓住细分领域机会,由小做大。公司创始人Dennis Chip Wilson发现当时瑜伽学院所穿的棉质运动服透气性差、舒适感弱,决定亲自设计并制作瑜伽服。公司1998年成立于加拿大,总部位于温哥华。起初,公司白天是一家设计工作室,晚上用来经营瑜伽房,根据多位瑜伽专业人士建议不断改进产品,在温哥华当地备受追捧。公司产品影响力迅速向全国各地扩张,成为加拿大第一专业运动品牌。

不断完善产品品类,加强用户粘性。公司以女性瑜伽服为基础,不断推出运动服、休闲服等服饰,以及各位运动配饰和辅助器材。同时在2009年推出子品牌lvivva,定位6-15岁少女运动服饰,2013年开拓男装业务,增加lululemon男装产品线。

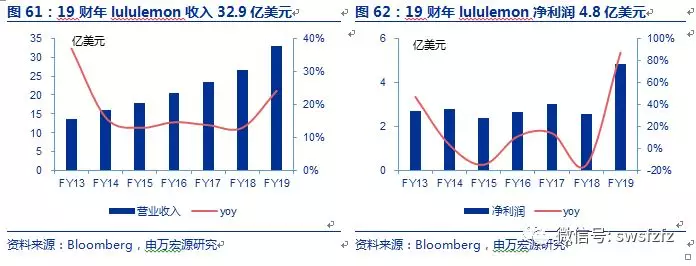

公司收入快速增长,势头良好。1)2019财年公司实现收入32.9亿美元,同比增长24.1%;净利润4.8亿美元,同比增长87%。其中第四季度实现收入11.7亿美元,同比增长25.7%;净利润2.2亿美元,同比增长87.4%。2)从2013年至2019年,公司营业收入由13.7万美元上升至32.9亿美元,CAGR高达15%,拉动同期净利润上升,由2.71亿美元增长至4.84亿美元,CAGR为10%。

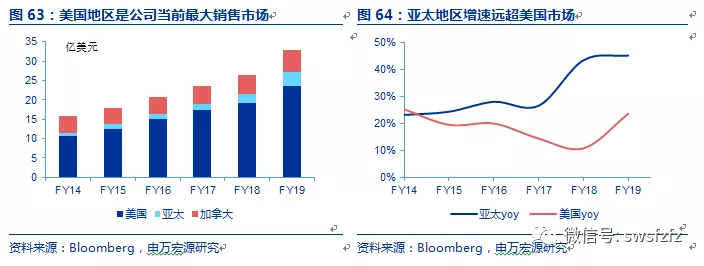

美国是公司主要市场,亚太地区增长迅猛。1)美国地区2019财年营收23.6亿美元,占比超过70%,是公司当前最大销售市场和收入来源。2)加拿大市场受自身人口及经济规模限制,营业收入已进入平稳期,2019财年营收5.7亿美元。3)亚太地区营收为3.6亿美元,小于美国、加拿大的规模,但其增长率远超美国市场,增速始终保持20%以上的水平,且增速呈现上升趋势,极具潜力,未来将有较大发展空间。

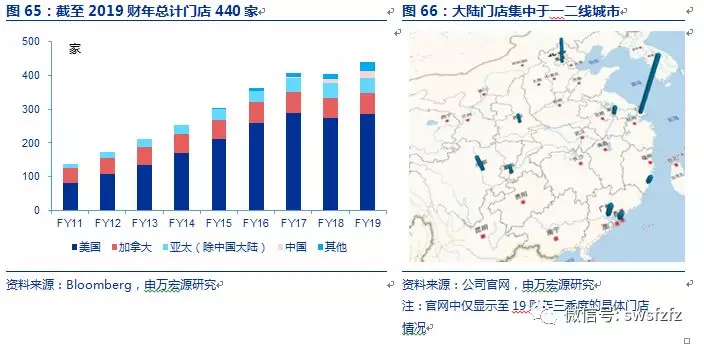

全球化布局,门店扩张迅速。lululemon在2006年初仅51家门店,随着经营业务不断扩大,到2011年已有门店137家,遍布美国、加拿大及亚太地区。2017财年,lululemon进驻中国。截至2019财年,总计门店440家,其中美国285家、加拿大64家、亚太(除中国大陆)43家、中国大陆22家,其他国家和地区26家。

Lululemon营业收入以自营零售店为主,电商比例不断提升。截至2019财年,lululemon营收32.9亿美元,其中自营零售店收入21亿美元,占比64.7%,电商8.6亿美元,占比26.1%,门店收入依旧为公司主要营收来源。对比2010财年门店收入占比 86.87%,电商占比仅为4.03%,公司自营业务收入比重持续下降,电商业务比重不断上升。

定位专业细分领域运动,差异化竞争,突围而出。lululemon定位高端功能性服饰,更加适合瑜伽运动,依靠其产品舒适感和专业性,成为瑜伽用户首选。同时其价格带基本在1000元以上,随着消费升级趋势明显,越来越被中产阶级接受。这也使得其在产品品类和主力价格带均避免了与NIKE和Adidas的直接竞争。

抓住行业潮流契机,精准定位客群。1)lululemon以瑜伽起家,正逢美国女性有氧运动时尚潮流的兴起,运用社群营销,公司准确定位目标客户,精准切入消费者需求。2)同时公司采用门店经营和电商直销模式,有效感知消费者需求,并保障了自身的议价能力,维持品牌中高端形象。

4.2 Under Armour:激进扩张,高增速神话不再

以紧身衣打响招牌,品牌影响力迅速提升。Under Armour由前美国马里兰大学橄榄球队队长kevin Plank在1996年创立,最初生产适合专业运动员的高性能紧身运动衣,来代替原本的棉质训练服。Under Armour研制的紧身衣产品的舒适度与透气性相较于市面上原有产品有颠覆性的提升,很快得到了美国国家橄榄球联盟的认可。同时Under Armour注重与一线顶级运动员合作,知名度显著提升,并逐渐被视为专业与运功的象征,受到各类运动人士的青睐。

2006-2016年,公司爆发成长,收入增长10倍,利润增长近6倍。公司收入从06年4.3亿元增长至16年48.3亿元,十年复合增速达27.3%;净利润从从06年3900万元增长至16年2.6亿元,十年复合增速达20.8%。Under Armour也在2015年超过Adidas成为美国市场的第二大运动品牌。

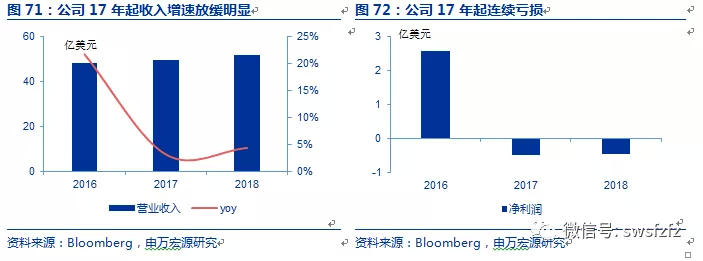

2017年起业绩增速放缓,净利润出现亏损。2018年公司实现收入51.9亿美元,同比增长4.1%;净利润亏损0.46亿元,去年同期亏损0.48亿元。其中第四季度实现收入13.5亿美元,同比增长1.52%;净利润421万美元,去年年同期亏损8792万美元。17、18年,公司营业收入仅低个位数增长,净利润在2017年出现反转亏损,并且持续到2018年。

产品以服装鞋类为主,两者占比总和接近90%。2018年UA营收51.9亿美元,其中自服装品类收入34.62亿美元,占比66.7 %;鞋类10.6亿美元,占比20.5%,鞋类收入占比提升明显;其余收入主要包括配饰及授权费等,占比接近10%。

收入集中于北美市场,国际市场发展有限。2018年北美地区收入37.35亿美元,占比超过71.9%,其他国际地区贡献剩余20.1%的收入。相较于2010年公司93.8%的营业收入来自于北美的营业状况,近8年的国际化拓展取得了一定的成果,但国际业务的营业收入增速放缓明显。同时与Nike等公司相比,国际收入占比依旧较少,过于依赖北美市场,容易受到区域行业风险的冲击。

细分市场突破,以专业取胜,助力Under Armour快速成长。

1)Under Armour以紧身衣为核心产品,迅速占领细分市场。同时其产品的专业性较高,也建立了一定的技术壁垒。良好的赛道使得Under Armour即使在运动服饰领域起步很晚,但也没有收到NIKE和Adidas的正面狙击。

2)Under Armour凭借其高科技性能,长期受到众多体育明星的追捧,从而进一步将产品渗透至其他目标消费群体,并在美国年轻人尤其是大学生群体中扩大影响力,凭借口碑效应,其用户规模不断扩大。

激进扩张导致内部管理失序,Under Armour跌落神坛。Under Armour产品品类扩张迅速,在橄榄球紧身衣大获成功之后,便在热门运动领域(跑步、篮球等)进行了一系列布局,并推出时尚系列UAS迎合市场潮流。快速扩张下使得公司业务与NIKE和Adidas形成了正面竞争,发展受阻。同时2016年底管理层的核心高管相继离职也使得公司在品牌管理和运营商雪上加霜。

5 运动时尚引领风潮,大行其道

5.1 Fila:凤凰涅槃,一路高歌

Fila起源意大利,历史悠久。1911年FILA兄弟在意大利Biella小镇,创立了一家服装企业。FILA原本主要生产网球和高尔夫球运动装备,直到20世纪七十年代,为了迎合大众流行趋势的需求,不断在篮球、滑雪、登山、瑜伽健身等领域布局。

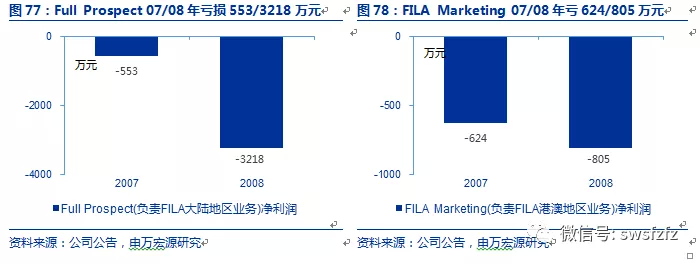

新世纪后频繁易主,中国市场销售惨淡。1)2003年,FILA被美国纽约的Sport Brand International Ltd.收购;2007年再由FILA Korea完全接管,总部迁到首尔,市场重心偏离欧洲。同时FILA还在中国和美国单独出售了特许商标权。2)百丽接手Fila之后并没有改变Fila知名度跌落,盈利能力不断下降的局面,2007、2008年连续两年亏损。最终在2009年以3.32亿元的价格将FILA在中国地区的商标使用权和经营权转让给安踏。

重新定位,大刀阔斧改革。

1)定位:运动时尚。安踏获得Fila中国地区经营权后将Fila从专业功能性运动品牌重新定位为时尚品牌,避免和Nike及Adidas竞争专业性,致力打造高时尚度运动装,填补了当时市场稀缺的中高端时尚空白。

2)产品:发展多样性。针对不同年龄人群,陆续推出FILA RED、FILA WHITE、FILA BLUE等丰富产品线,近年新推出的Fila Kids主打儿童运动时尚,Fila Fusion主打潮流运动风。

3)渠道:全直营扁平化管理。安踏收回经销门店,全部改为直营模式进行扁平化管理,提升的快速反应能力为时尚化路线打下基础;而在门店设计上,将店铺重新设计,转变成有高亮度的时尚风格门店,提升了线下购物体验。

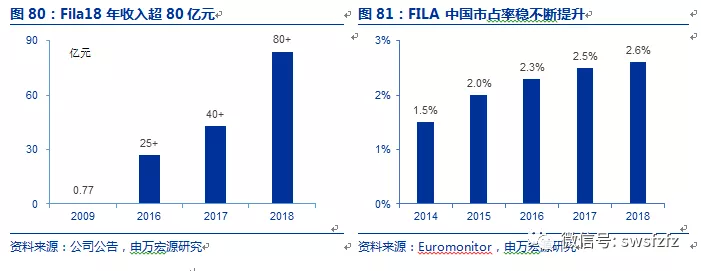

Fila浴火重生,爆发式增长。1)Fila近年业绩增势迅猛。2018年估计Fila为安踏贡献收入超80亿元,同比增长90%,增速远超行业。相比Fila09年收入仅仅0.77亿元,已有超百倍增长。19Q1终端流水仍有70%左右增长,持续保持高增长势头。2)Fila市占率上升明显,从14年的仅仅1.5%上升至18年的2.6%,已跻身国内运动服饰市场第九位。

渠道稳步扩张,一二线城市加速布局。近5年Fila维持加速开店态势,从14年仅有519家门店增加到18年底1652家,增长超2倍。18年全年新增门店566家,同比增长超50%,为近年之最。其中童装品牌Fila Kids增加约200家店,潮牌Fila Fusion开店从17年底的6家增加到18年底的150多家。

店效持续保持快速提升。18年FILA CLASSIC店效约70万/月,同比增长40%;FILA KIDS店效约30万/月,同比增长约50%;FILA FUSION店效约35万/月。且FILA高效店(1年销售额1000万以上)数量占比超过25%。

5.2 斯凯奇:时尚引流,增速亮眼

定位时尚,品牌在美国家喻户晓。斯凯奇定位追求时尚、个性张扬的年轻族群。公司设计研发和营销超过3000种款式的男鞋、女鞋、童鞋,以及其他数个品牌系列,以满足不同年龄、不同区域人们的需求。品牌在美国市场是仅次于耐克的第2大鞋类品牌。

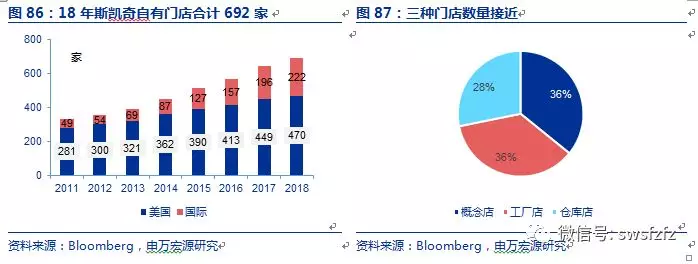

公司业绩稳步增长。1)2018年公司实现收入46.4亿美元,同比增长11.5%;实现净利润3亿美元,同比增长68%。其中第四季度实现收入10.8亿美元,同比增长11.4%;实现净利润4738万美元,同比增长171.1%。2)从2013年至2018年,公司营业收入由18.5亿美元上升至46.4亿美元,复合增速高达20%,拉动同期净利润上升,由0.6亿美元增长至3亿美元,复合增速为40.5%。3)2018年公司自有门店达692家,较17年增加47家。其中美国市场470家,国际市场222家。

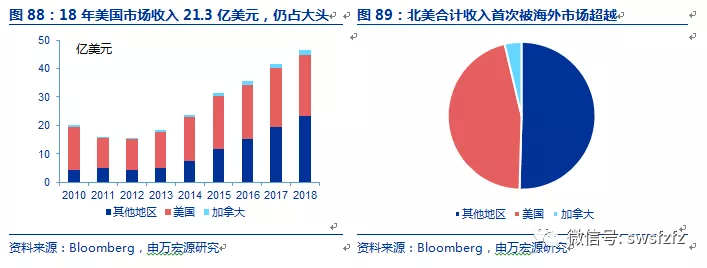

公司北美以外地区不断扩张,增长态势良好。1)2018年美国市场收入21.3亿美元,同比增长11.5%;加拿大市场收入1.7亿美元,同比增长3.5%;其他国际市场收入23.4亿元,同比增长超20%,增速最高。2)2018年北美市场收入合计23亿美元,占比49.5%,首次低于北美以外地区收入总和,国际市场份额不断提升。

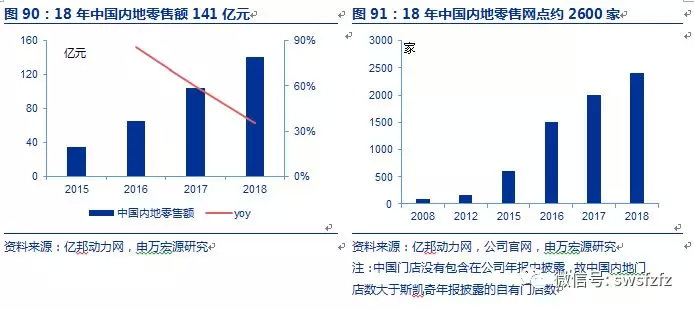

中国市场快速扩张,持续收割市场份额。1)中国市场零售额持续高速增长。2018年中国内地零售额达141亿元,同比增长36%,估计其中四季度销售额增速达50%。零售额从2008年0.74亿元增长至2018年141亿元,复合增速超60%。2)中国销售网点增长迅猛。2018年中国市场零售网点预计约2400家,门店持续快速扩张。3)市占率提升显著。2018年斯凯奇中国市场运动服饰市占率达到5.8%较17年提升1.2pct,跃居第四。

明星引流不断扩大客群,产品年轻化提升热度。1)签约顶级流量明星,粉丝效应显著。斯凯奇先后签约窦骁、唐嫣、李易峰、乐华七子NEXT、黄子韬、吴尊等顶级流量的明星陆续加入斯凯奇代言阵容。同时还赞助《偶像练习生》、《以团之名》等综艺打造品牌年轻潮流的形象。2)专业体育布局稳步推进。斯凯奇签约了中国马拉松希望之星李芷萱,未来持续寻找优质赛事合作,推广跑步运动。

超级大店提升品牌影响力,持续下沉二三线城市。1)2019年斯凯奇将门店重心下沉至二三线城市通过超级大店切入低线城市,目标2年内开设300家1000平米以上的超级大店。2)目前斯凯奇已在青岛、沈阳、成都等多地开设超级大店,其中沈阳店是目前国内面积最大的斯凯奇品牌店,整体面积近3000平方米。店内被划出多个专属产品区域,包括D’Lites、Lifestyle、Performance、Kids等,店内约2800个SKU。

6 户外运动有望受益冬奥红利,成为下一个风口

6.1 行业持续洗牌,历经调整未来可期

黄金十年后,户外用品行业增长放缓。

1)02-12年黄金十年,行业规模增长近50倍。行业发展初期呈现 “井喷式发展“,户外用品行业从2002年3亿的市场规模迅速增长,到2012年已接近150亿规模,十年复合增速约47%。

2)13年至今,行业持续调整,增速放缓明显。2018年中国户外用品零售总额约250亿元,同比增长2.1%,连续7年下降,近6年复合增速仅为9.4%,增速下滑明显。

行业洗牌,集中度进一步提升,强者愈强。

1)从品牌数量来看,2017年户外用品品牌数量较2016年进一步下降,国内品牌数量降幅高于国际品牌,其中国内品牌下降37个至482个,国际品牌下降13个至443个。

2)从市场份额来看,国内品牌与国际品牌市占有率基本持平。同时市场份额更进一步向龙头品牌集中,1亿元规模以上的品牌在数量下降的情况下,市场份额提高2.6个百分点。

冬奥会红利不断催化,冰雪运动首当其冲,引领户外运动热度提升

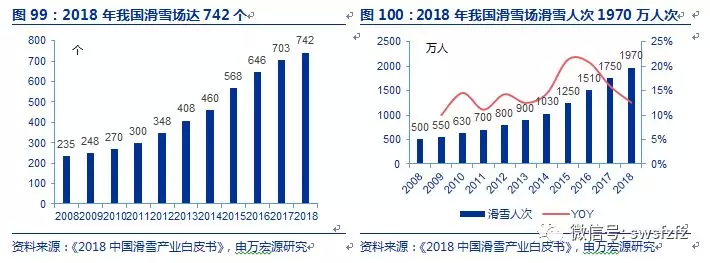

我国冰雪产业快速发展,但整体渗透率仍处于低位。1)我国滑雪场以及滑雪人次正快速提升。2018年我国总滑雪人次再创新高,达2113万人次,同比增长14.4%。其中滑雪场滑雪人次达1970万人次,同比增长13%。滑雪场也较2017年增加39个达742个。2)我国滑雪运动参与率仍较低。我国滑雪运动渗透率仍较低,距离发达国家5%以上的滑雪运动渗透率有较大差距。

天时+地利,将有效推动我国滑雪运动走向成熟。1)天时:2018年我国城镇居民人均可支配收入约为5800美元,接近于美国1970s初的人均水平(4000-6000美元),也是美国服务消费开始快速增长的阶段。2)地利:中国将在2022年举办北京冬奥会,而在1980年美国举办了普莱西德湖冬奥会。而这段时间也是美国滑雪运动大发展的时间,1970-1979年间,滑雪人次复合增速接近28%,而近年来也稳定在6000万人次左右。

6.2 Columbia:历经调整,重回快速增长

全球户服饰是龙头。Columbia创立于1938年,起初以生产雨衣、雨帽为主。经过不断发展各类户外运动服装及研究高科技布料已经发展成为全球最大的户外服装品牌。

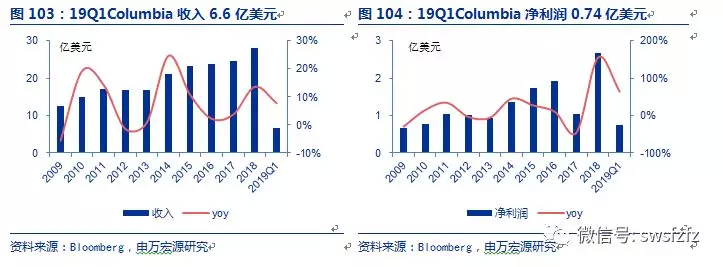

调整之后,业绩恢复增长。1)在行业红利退去之后,公司2016、17年收入增速明显放缓,仅低个位数增长。经过两年调整之后,2018年,公司实现收入28亿美元,同比增长13.6%,实现净利润2.7亿美元,同比增长155%。2)2019Q1公司业绩持续保持较好的势头,实现收入6.6亿美元,同比增长7.8%,实现净利润0.74亿美元,同比增长64.5%。

美国市场始终占据主导地位。18年美国市场实现收入17.3亿美元,同比增长13.8%,占比持续保持在60%以上。拉丁美洲及亚太地区实现收入5.3亿美元,占比达18.9%,欧洲、中东和非洲地区实现收入3.5亿美元,占比达12.5%,加拿大市场实现收入1.9亿美元,占比达6.9%。

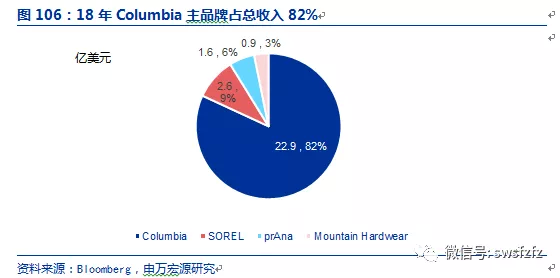

Columbia主品牌贡献收入大头。18年Columbia主品牌实现收入21.9亿美元,同比增长13.4%,占总收入82%;SOREL实现收入2.6亿美元,同比增长13%,占总收入89%;prAna 实现收入1.6亿美元,占比6%,Mountain Hardwear实现收入0.9亿美元,占比3%。

渠道调整到位,直营比例不断提升。1)18年公司门店数合计535家,净增9家,结束了16、17年连续两年净关店的趋势。其中美国本土门店达136家,拉丁美洲及亚太地区合计357家,欧洲、中东和非洲合计33家,加拿大9家。2)18年公司直营收入达12亿元,同比增长达21.4%,收入占比超42%。

6.3 探路者:户外龙头重拾初心,期待浴火重生

06-13年间,公司收入增长近20倍,净利润增长近80倍,市占率雄踞市场第一。

1)公司业绩高速增长。公司收入从06年的0.7亿元增长至13年的14.5亿元,复合增速达53.2%。户外业务收入峰值在14年达到17亿元;归母净利润从06年的315万元亿元增长至13年的2.5亿元,复合增速达86.7%。净利润峰值在14年达到2.9亿元。

2)龙头本色尽显,市场份额不断提升。07-13年间,公司市占率稳居行业之首,市场份额不断扩大,其营收占行业零售总额比例上升近3个百分点。

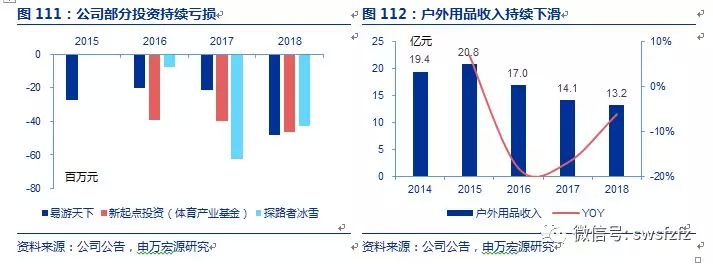

公司先后涉足旅游及体育产业,打造户外生态圈。公司在提出户外生态圈战略之后,先后参股或收购了Asiatravel (机票、酒店预订)、绿野网(户外旅行活动平台)、极之美(南北极高端主题旅行)、图途(户外生活方式服务商)、易游天下(旅行O2O综合服务商)等。同时公司在15年出资4000万元设立3亿元体育产业并购基金,以及出资3450万元成立探路者冰雪控股,持股60%。

转型不及预期,拖累主业发展,公司业绩逐年滑落。户外+旅行+体育三大事业集群并不如公司预期起到相辅相成的作用,易游天下、探路者冰雪以及产业基金等持续亏损。过度扩张下导致公司业绩连续四年下滑。公司18年净利润亏损1.8亿元,连续两年业绩亏损。同时大量资源向旅行以及体育产业倾斜,也导致原本户外板块发展滞缓。

扔掉包袱,资产减值准备已充分计提。公司鉴于谨慎性原则,近两年计提了较多的资产减值损失,其中17年计提的各项减值准备金额共计2.5亿元,且预告18年仍将计提超2亿元。鉴于公司已充分计提各项减值损失,预计19年公司资产减值损失将大幅减少。

预计未来旅行业务对公司负面影响将消除。易游天下经营业务负责人甄浩、张楠、梁巍已向公司出具《保证函》,承诺19年后易游天下不再亏损。如若出现亏损,则以现金方式向探路者100%补偿。

拐点初显,19年业绩可期。公司预告19Q1主业收入同比增长约20%,在零售终端积极转型下,已有初步成效。同时公司预告19Q1实现归母净利润约3880-4550万元,同比增长约75%-105%。随着公司将更多的精力放回主业的发展,一季度主业有明显改善,业绩拐点已显现。

门店、店效同步提升,有望带动业绩持续向好

1)优化渠道建设,关闭低效店铺,加快优质渠道布局。

a)2019年线下门店数量有望实现净增。15年开始公司不断淘汰低效店铺,经历三年调整,门店缩减幅度不断减少,截止至18年上半年,公司合计门店共1439家(探路者1253家+Discovery Expedition171家+探路者童装15家)。预计18年门店数量基本与去年持平,19年开始门店数量有望净增。

b)进军优质渠道,加大购物中心以及奥莱店数量。公司规划未来将逐步增加购物中心以及奥特莱斯等优质渠道占比。以Discovery Expedition门店扩张计划为例,预计新增144家购物中心店和105家奥特莱斯店,合计占新增门店总数近50%。

2)门店形象升级改造,BOSS计划有序推进。店铺BOSS计划已在北京等区域试点推进,赋予一线店铺店长更大的权利职责和单店超额利润分享机制,提升店长作为店铺运营直接负责人的积极性和责任心。计划推行后,试点门店店效提升明显,近10%的提升,未来将继续扩大BOSS计划推行范围。

扫码下载智通APP

扫码下载智通APP