太平洋证券:长城汽车(02333)逆势强于行业,国六切换影响短期销量

本文来自微信公众号“白宇汽车行研”。

事件

公司公布5月销量快报,5月实现销量6.26万辆,同比下滑11.78%,前5个月累计销量43.02万辆,累计同比增长5.11%。其中SUV实现销量4.94万辆,皮卡实现销量8117辆,欧拉品牌共实现销量4541辆,欧拉R1实现销量3790辆。

点评

国六切换影响短期销量,库存健康利于长期发展。受部分地区切换国六影响,部分厂商与品牌对库存国五车型进行低价促销,在终端零售价格上对正常车市有较大的扰动作用。长城汽车作为库存管理状态较好的车企之一,前期并未积压国五库存车辆,也未进行大规模低价促销,与竞争对手比在价格上短期存在一定的劣势,但随着国六完成切换,这一影响将逐步消除,同时健康的库存状态有助于经销商的健康良好运转,也有利于公司长期发展。

F7继续坚挺再造爆款,海外上市再添新动力。F7作为公司全新打造的年轻爆款产品,上市以来一直保持万辆以上销量规模,终端需求一直保持旺盛,成为继H6之后的全新爆款车型,近期F7x各配置已相继推出,同时俄罗斯图拉工厂生产的海外版F7也已量产上市,为该车型未来的持续爆款增长提供新动力。受行业低迷及国六切换影响,H6等其他SUV车型销量表现在预期内,WEY品牌销量虽同比承压,但随着近期品牌宣传力度加强及消费者的逐步认可,未来表现仍然值得期待。

欧拉R1潜力巨大,新能源有望超预期。欧拉R1做为在全新纯电动ME平台上打造的全新车型,无论内部空间还是电耗表现均领先竞品,产品力卓越,既可以与同级的A00级车型竞争,也可以向上与A0级别车型竞争。5月实现3790辆,已稳定在3000辆以上规模并具备进一步提升的潜力,有望成为细分市场的爆款车型。长城汽车新能源发力较晚,但技术积累从未落下,且推出的产品具备较强的竞争力,未来有望持续超预期,也将彻底摆脱双积分压力。

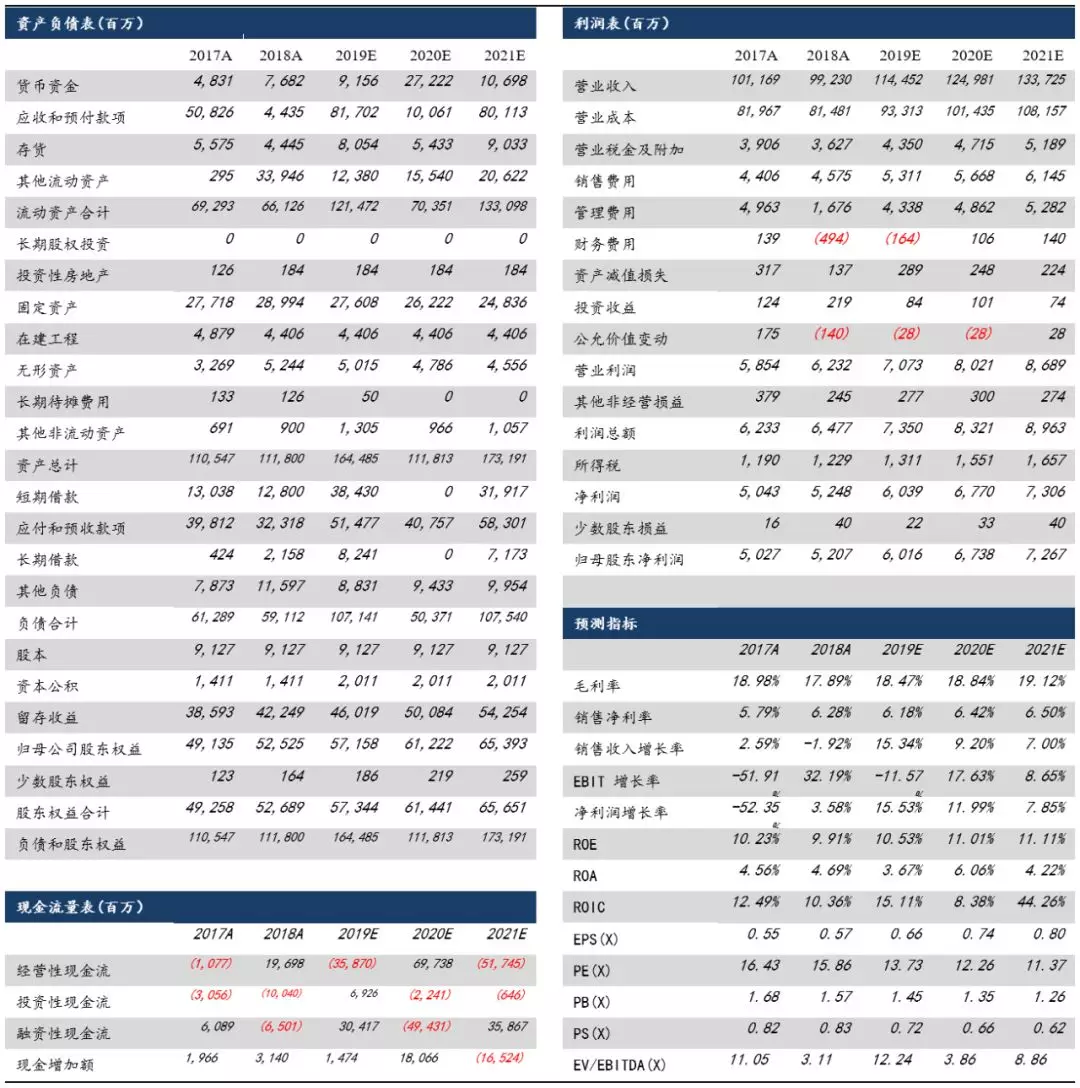

投资建议:公司销量在国六切换过影响后有望重回增长通道,看好后续销量继续保持强势增长,全年120万销量目标大概率顺利实现。我们预计公司19年/20年归母净利润分别为60.31亿元/67.38亿元,目前股价对应19/20年动态估值14倍/12倍。目前虽然汽车行业整体销量仍然低迷,但行业真正筑底后下半年需求将有望逐步复苏,具备规模优势的车企将具备更高弹性,长城作为自主品牌领军标杆企业之一,我们将持续战略推荐,维持“买入”评级

风险提示:乘用车销量不达预期,降价促销幅度大于预期

扫码下载智通APP

扫码下载智通APP