优步(UBER.US)运营亏损或达40亿美元,盈利为何举步维艰?

本文来源微信公众号“美股研究社”。

摘要

5月30日最新的收益报告显示,公司每季度亏损10亿美元。

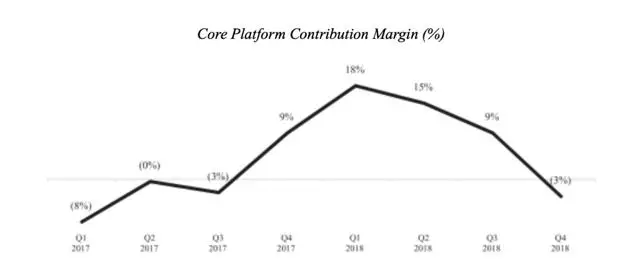

优步的核心平台贡献利润率也有所下降,从2018年第四季度的负3%降至2019年第一季度的负4.5%。

越来越多的证据表明,优步的打车应用DAU和MAU正在减少。

锁定期将于11月到期,这标志着优步真正估值的开始。

优步首席执行官达拉·科斯罗沙希(Dara Khosrowshahi)将优步上市首日表现不佳归咎于上市时机和市场摩擦,而不是关注该公司的无利可图。当优步申请上市时,S-1文件显示,该公司每年的运营亏损高达30亿美元。5月30日最新的盈利报告显示,这家"极度无利可图"的公司每季度亏损10亿美元,情况越来越糟。营收正在放缓,上一季营收增长20%至31亿美元,上年同期为25%。这是优步自2017年开始公布业绩以来增长最慢的一次。

与此同时,优步股票获得了金融分析师一致的买入评级,并获得了许多正面的新闻头条。这一分析将进一步探究,为何当前的股价没有反映出一季度盈利报告价值下降的明显证据。

优步股票:招股说明书和S-1备案

我提供准确的预测这两个公开发行前市场上知道公司将执行周围的风险——我很清楚这两个股票之前Lyft从IPO价格下跌20%和超级股票成为历史上最糟糕的IPO表现。

前几年,优步的招股说明书指出,在截至2017年12月31日和2018年的几年中,该公司"累计亏损78亿美元"。2017年,优步公布运营亏损40亿美元,调整后的EBITDA为负26亿美元,2018年亏损约30亿美元。即将到来的2019年,优步的运营亏损有望逆转至40亿美元大关,尽管要求估值较高,但盈利能力没有改善。

值得注意的是,对于任何浏览招股说明书的人来说,优步出售了在俄罗斯和亚洲的一些业务,这些业务提供了一次性收入,导致该公司实现了10亿美元的净利润。这就是为什么在研究财务报表时应忽略净收入,因为它没有反映营业收入或调整后的EBITDA。

优步的核心平台贡献利润率也有所下降,从2018年第四季度的负3%降至2019年第一季度的负4.5%(下图未显示最近一个季度)。

优步表示,核心平台贡献利润率之所以会经历一段时间的下降,是因为拼车行业的竞争。正如我之前的分析所指出的那样,Uber必须对乘车进行补贴才能拉动需求。这就造成了人为的供给,也是投资者面临的主要风险。

优步的外卖经常出现在财报和媒体上。需要说明的是,在2018年第四季度,Uber Eats仅贡献了1.65亿美元的调整后净收入,而拼车服务贡献了23亿美元的调整后净收入;再次强调,拼车是盈利能力受到质疑的地方。

优步股价过高的证据

拼车业务的主要风险无法通过新的风险投资来抵消,尽管该公司试图通过将用户从Uber Eats和Uber

Freight集中到一个"平台"来抵消这些损失。"这些原生应用不是一个平台;这是一个隐藏拼车数据的漏洞,因为优步的外卖服务可能拥有健康的用户基础,年销售额达70亿美元。

优步(Uber)和Lyft为打车提供补贴,这就是收入增长而亏损加速的原因。这些公司做的生意越多,他们损失的钱就越多。我们不知道拼车的真正成本,因为客户没有支付公平的市场价值,相反,风险资本提供了比供需所要求的更便宜的拼车服务。这对于理解下图中的度量标准非常重要。

移动应用程序通常会分解几个关键指标供投资者分析。优步不提供月度活跃用户或每日活跃用户。该公司专注于总预订量,这是一个惊人的500亿美元的总预订量每年,虽然这并没有解决为什么也有惊人的损失。

数据很容易以有利的方式呈现,因此,在得出结论时,建议使用多个源。今年2月,应用程序智能提供商 Apptopia 的亚当 · 布莱克(Adam Blacker)写了一篇关于各种交通方式的博客,并估计"Uber 和 Lyft 的活跃用户在减少,而公共交通却在增加。" 文章接着写道:"从2018年1月到2019年1月,优步和 Lyft 在美国平均每日亏损120万美元。"

DAU的大部分损失将来自Uber,因为与Lyft相比,Uber的公司规模相对较小。因此,我们可以大胆假设Uber损失了60万DAU,大约是Apptopia报告的一半。据其他消息来源称,优步每天完成约1400万次出行,因此损失60万DAU是相当可观的,因为它代表了约5%的最低损失(这个百分比可能更高,因为并非所有的1400万次出行都来自DAU)。

前 Uber 增长营销人员 Andrew Chen 指出,DAU 和 Uber 的 MAU 并不是一个有意义的数字,例如,机场不频繁的乘车是收入增长的强劲动力,这些用户并没有反映在 DAU 或 MAU 中。 然而,当我们比较过去的 DAU 和现在的 DAU 时,这是一个非常有意义的数字,因为它向我们展示了相对的改变和保留。

优步股票禁售期将于11月到期

如果S-1的数据显示,优步出现了30亿美元的巨额亏损,而第一季度的盈利报告显示,该公司每季度亏损更大,达到了10亿美元,那么优步的股价为什么会走高呢?我的理解是,就像比特币一样,优步保持价格稳定,直到锁定期结束。在任何一家拼车公司上市之前,我都强调过,这两家公司的ipo都是流动性事件,对媒体尤其要谨慎,因为公关是保护这家初创公司600亿美元资产的廉价成本。

当优步的锁定期在11月到期时,优步的真实估值将在随后几个月浮出水面。在禁售期结束后,ipo可能需要长达两年的时间才能结算。尽管我预计在11月禁售期结束的第一天不会立即抛售,但我相信在接下来的几个月里,将会出现明显的抛售。随着更多的股票上市,股价将受到稀释。如果你认为我对整体基本面的判断是错误的,而你想投资优步(Uber)和Lyft,我建议你在禁售期之后再观望,看看真正的估值(或者如果你是短期交易该股,在11月之前退出,然后再重新入市)。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP