中金:流量运营已经成国内手游发行重要手段

本文来自微信公众号“中金点睛”,作者:张雪晴、孟玮。

“流量运营”是随着广告兴起的手游分发模式,根据硬核联盟预计,2018年中国流量运营手游市场总规模约为563亿元,占手游市场42%。虽然流量运营已经成为国内手游发行的重要手段,但是该模式仍然常常被认为是一种游戏产品力弱、持续性较差的模式。本文通过详细分析流量运营模式,试图回应误解。我们认为,通过系统化、精细化的流量运营,一些游戏大厂有望继续取得快速成长,实现市占率的提升。

流量运营模式是什么?

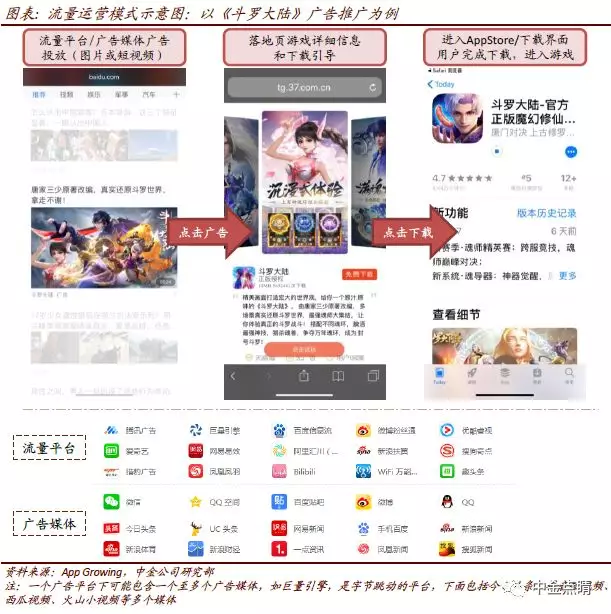

以应用商店渠道合作的传统分发模式诞生于移动互联网早期,然而该模式存在资源过度倾向头部游戏的局限性。随着移动互联网效果广告的兴起,以流量运营模式为基础的手游分发模式(又称“买量”模式)逐渐崛起。流量运营模式的实质是在媒体进行游戏产品广告的投放,针对特定用户群有效曝光,从而实现点击、下载、注册游戏、游戏内付费的转化。

我们认为手游流量运营模式摆脱了对单一应用商店渠道的依赖,使得非头部游戏亦拥有了用户导入的机会,同时通过平衡用户生命周期价值(LTV)和用户获取成本(CAC)的差异,有效提高了游戏产品的回报确定性。采用这种模式的以页游起家的厂商为多。

怎么看待流量运营模式带来的短期成本压力?

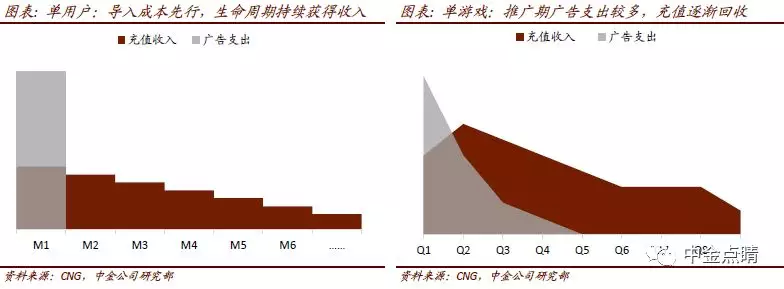

流量运营模式下,广告投入费用常常集中于游戏上线早期,从而出现费用高企、利润率下滑的情况,甚至短期入不敷出。然而,我们认为,这是流量运营模式的收入与成本错配所导致的。其背后的原因在于,发行运营商需要先支付给广告媒体广告费用,而导入用户的充值会在其生命周期内发生。

随着游戏进入稳定期后,广告支出有所下降,已经导入的用户正常充值游戏,利润随之上升。考虑到传统渠道分发模式亦需要与渠道进行流水分成,完整生命周期下,流量运营模式的流水利润率基本与其相当。以三七互娱为例,流量运营成本往往集中在游戏上线的前3个月,收入回收期在12个月以上,根据我们估计,流量运营成本占手游流水比例一般在25-40%之间。

流量运营模式的趋势

流量运营模式起源于2014年,经历了市场爆发、全民买量、买量成本激增的发展后,进入后红利时代,产品类型创新度低、数值一般的产品由于收入分成无法覆盖获客成本,逐渐退出流量运营市场。我们认为买量将成为产品发行的常规手段,我们预计未来效果广告的用户获取成本趋于温和增长,但对游戏厂商研运一体、精细化运营、立体化营销的能力要求将会更高,具备综合化能力的厂商有望通过出色的流量运营能力实现市占率提升。

扫码下载智通APP

扫码下载智通APP