姜超:6月美联储议息会议宽松预期增强,降息周期将近

本文来自微信公众号“姜超宏观债券研究”,作者姜超、李金柳。原标题为“宽松预期增强,降息周期将近——6月美联储议息会议点评”。

摘 要

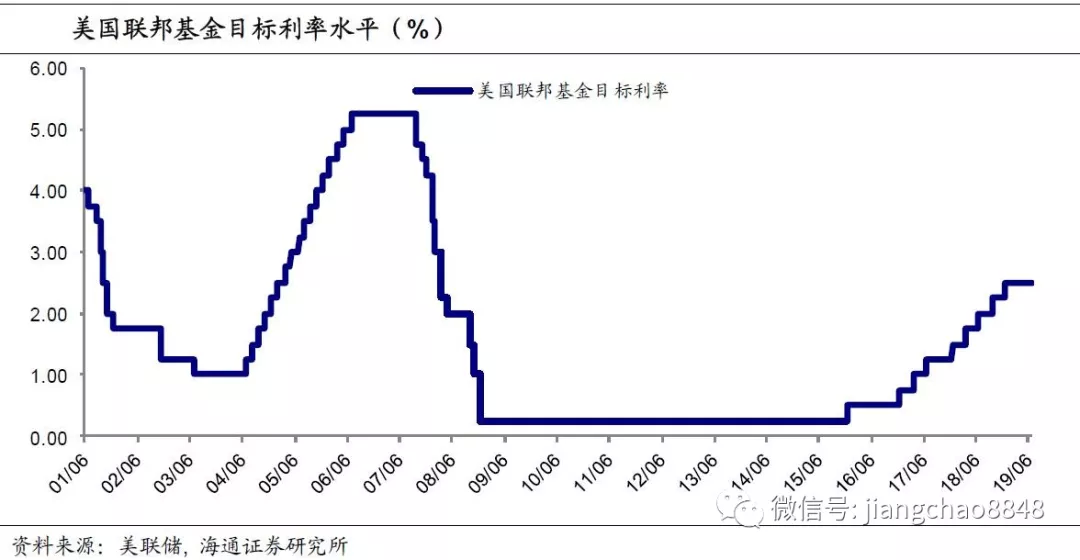

北京时间6月20日凌晨,美联储6月议息会议决定维持联邦基金目标利率区间2.25%-2.50%不变。我们的点评如下:

6月会议按兵不动,票委内部略有分歧。美联储议息会议决定维持2.25%-2.50%的联邦基金目标利率不变。但与前几次不同的是,此次会议票委出现了分歧,包括美联储主席鲍威尔在内的9位票委投票支持维持利率不变的决议,而圣路易斯联储主席James Bullard投了反对票,认为应降息25BP。会后美元指数小幅回落,十年期美债收益率一度走低至2.02%以下。

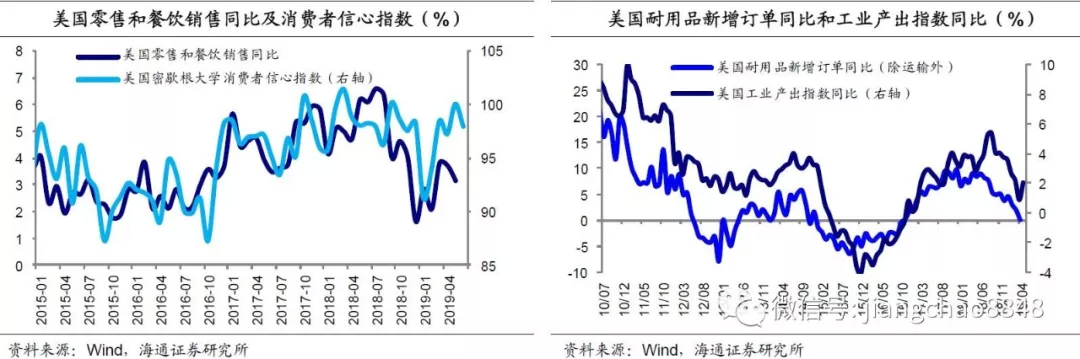

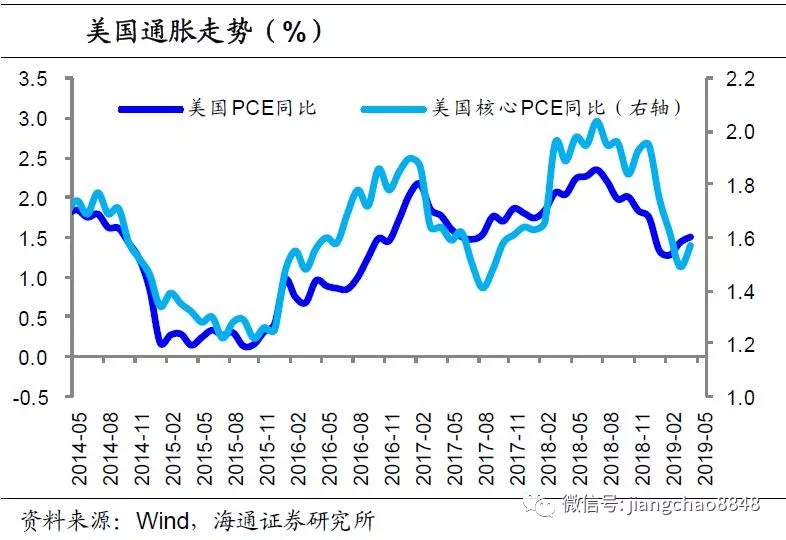

经济放缓迹象,通胀依然偏弱。此次会议认为5月议息会议以来,就业市场失业率等数据依然稳固,与5月表述一致,但经济方面放缓迹象增加,对“经济活动”的表述由5月的“稳固”改为“温和”,对“商业固定投资”的表述由“放缓”变为“疲软”。美国1季度经济增速虽然反弹,但主要贡献来自存货及净出口,而私人消费和固定投资贡献减少。近期高频指标中,美国零售服务销售增速、工业产出指数、PMI指数继续回落,耐用品订单同比增速转负。这都指向美国经济2季度可能放缓。此次会议声明还提到通胀与核心通胀已持续在2%以下运行,从数据来看,美国4月核心PCE同比仅1.6%,5月CPI同比回落到1.8%,通胀短期依然偏弱。

下调通胀预期,删除“耐心”表述。与3月会议相比,本次会议将今明两年PCE增速分别从1.8%、2.0%下调至1.5%、1.9%,维持今年GDP增速2.1%的预测、但上调明年增速0.1个百分点至2.0%。而对未来的利率路径,声明也改变了之前保持耐心的说法,认为未来前景的不确定性在提升,将会密切关注并采取适当的行动去保持扩张,呼应了本月初鲍威尔的讲话。

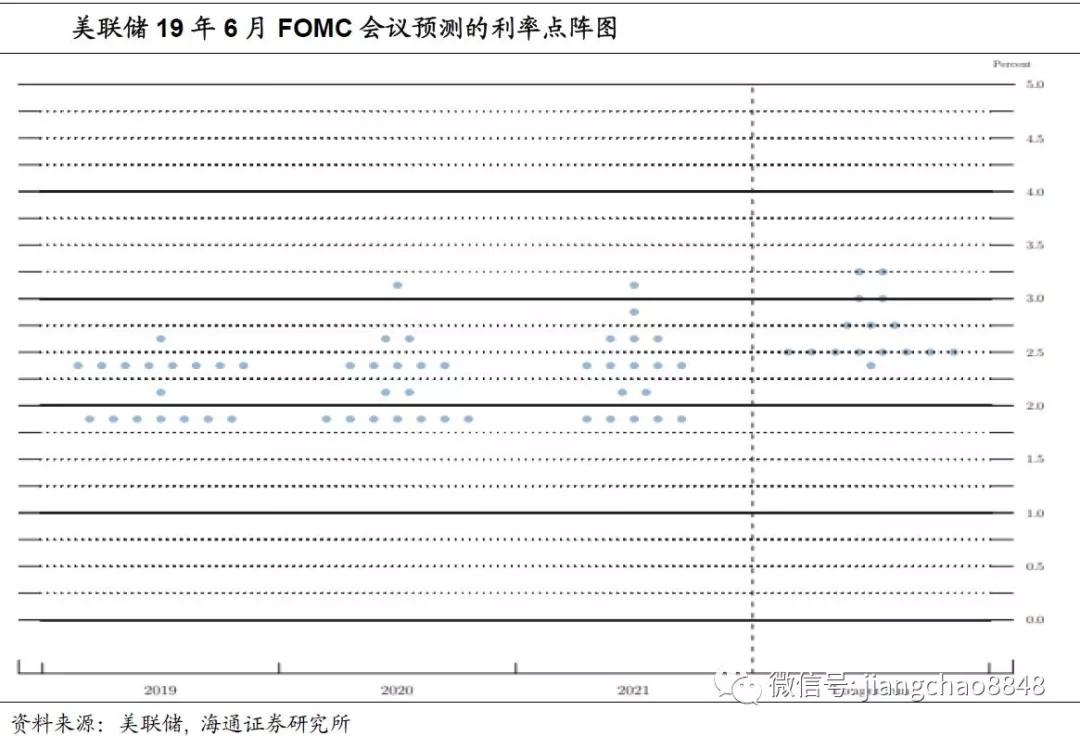

点阵图转鸽,降息概率提升。会议公布的点阵图也体现了委员们略有分歧的看法,但整体较3月转鸽,其中7位委员认为今年会降息两次,1位认为降息一次,而8位委员认为今年美联储应维持利率不变,仅1位认为应加息,而对2020年多数则支持降息。新闻发布会上,鲍威尔承认点阵图首次暗示降息的可能、宽松的可能性有所增强,但也表示点阵图不是预测,最终决定是否降息的是未来的数据和风险,目前情况还不支持本次会议就降息。他还表示,企业对通胀走弱是其较为关注的问题。如有需要可能为货币宽松调整原计划9月结束的缩表政策。

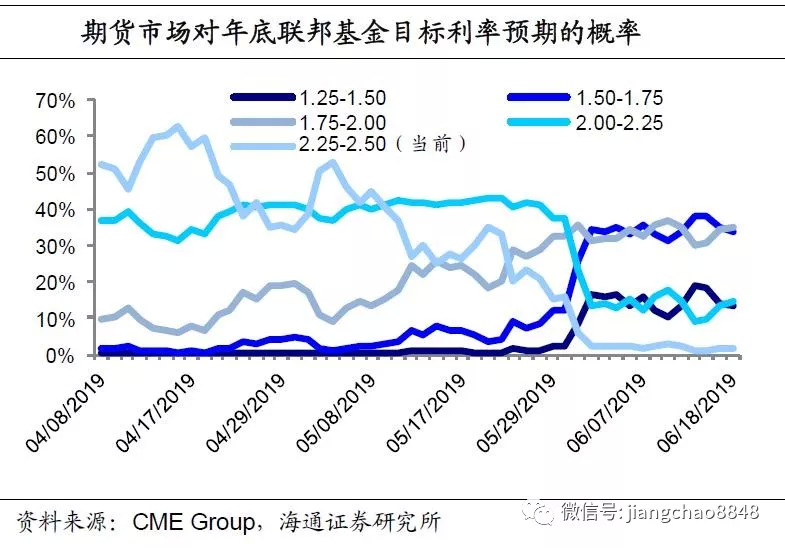

降息周期将近,宽松预期增强。今年2月印度打响了降息第一枪,5月以来,新西兰、澳大利亚等发达国家,马来西亚、菲律宾和俄罗斯等新兴市场国家也都宣布了近年来的首次降息。6月18日欧央行行长德拉吉表示,如果通胀始终不达目标,欧央行将采取降息或者重启购债计划,进一步推升宽松预期。目前来看,市场普遍认为美联储将于年内实施降息,期货市场的数据认为7月就会降息,年内可能降息3次。我们认为,美国大概率在下半年进入降息周期,今年剩下的时间美联储还有4次议息会议,目前美国经济数据转弱,但尚未全面恶化,因而降息1-2次的可能性较大。

北京时间6月20日凌晨,美联储6月议息会议决定维持联邦基金目标利率区间2.25%-2.50%不变。我们的点评如下:

1. 6月会议按兵不动,票委内部略有分歧

美联储议息会议决定维持2.25%-2.50%的联邦基金目标利率不变。但与前几次不同的是,此次会议票委出现了分歧,包括美联储主席鲍威尔在内的9位票委投票支持维持利率不变的决议,而圣路易斯联储主席JamesBullard投了反对票,认为应降息25BP。会后美元指数小幅回落,十年期美债收益率一度走低至2.02%以下。

2. 经济放缓迹象,通胀依然偏弱

此次会议认为5月议息会议以来,就业市场失业率等数据依然稳固,与5月表述一致,但经济方面放缓迹象增加,对“经济活动”的表述由5月的“稳固(solid)”改为“温和(moderate)”,对“商业固定投资”的表述由“放缓(slowed)”变为“疲软(soft)”。

美国经济增速的拐点或已到来。一方面,美国1季度经济增速虽然反弹,环比折年增速达3.1%,但主要的改善来自存货及净出口,合计拉动环比增速1.7%,而经济当中占比最大的私人消费和固定投资贡献却明显下滑,这意味着一季度美国经济的高增其实难以持续。

另一方面,4月美国耐用品订单同比增速转负,往往预示着后续工业产出也会放缓;零售和餐饮销售增速3月短暂反弹后,5月又回落到3.2%,虽好于年初,但仍不及去年绝大多时候;制造业PMI目前降至52.1,创下两年半以来的新低;这些都指向美国经济增速的趋势仍是放缓。

此次声明提到通胀与核心通胀已持续在2%以下运行,从数据来看,美国4月核心PCE同比仅1.6%,5月CPI同比回落到1.8%,通胀短期依然偏弱。而近期就业数据也不及预期,新增就业人数远低于市场预期,而时薪增速也略有回落。

下调通胀预期,删除“耐心”表述。与3月会议相比,本次会议将今明两年PCE增速分别从1.8%、2.0%下调至1.5%、1.9%,维持今年GDP增速2.1%的预测、但上调明年增速0.1个百分点至2.0%。而对未来的利率路径,声明也改变了之前保持耐心的说法,认为未来前景的不确定性在提升,将会密切关注并采取适当的行动去保持扩张,呼应了本月初鲍威尔的讲话。

3.点阵图转鸽,降息概率提升

会议公布的点阵图也体现了委员们略有分歧的看法,但整体较3月转鸽,其中7位委员认为今年会降息两次,1位认为降息一次,而8位委员认为今年美联储应维持利率不变,仅1位认为应加息,而对2020年多数则支持降息。

新闻发布会上,鲍威尔承认点阵图首次暗示降息的可能、宽松的可能性有所增强,但也表示点阵图不是预测,最终决定是否降息的是未来的数据和风险,目前情况还不支持本次会议就降息。他提到,企业对通胀走弱是其较为关注的问题。未来如有需要,可能为货币宽松调整原计划9月结束的缩表政策。

4.降息周期将近,宽松预期增强

今年全球经济面临减速,货币政策易松难紧,或将逐渐开启新的降息周期。今年2月印度打响了降息第一枪,5月以来,新西兰、澳大利亚等发达国家,马来西亚、菲律宾和俄罗斯等新兴市场国家也都宣布了近年来的首次降息。而6月18日欧央行行长德拉吉表示,如果通胀始终不达目标,欧央行将采取降息或者重启购债计划,进一步推升宽松预期。目前来看,市场普遍认为美联储将于年内实施降息,期货市场的数据认为7月就会降息,年内可能降息3次。我们认为,美国大概率在下半年进入降息周期,今年剩下的时间美联储还有4次议息会议,目前美国经济数据转弱,但尚未全面恶化,因而降息1-2次的可能性较大。

扫码下载智通APP

扫码下载智通APP