广发海外:联储降息“箭在弦上”,港股短期上涨概率较高

本文来自微信公众号“广发港股策略”,原标题《6月FOMC:联储降息——难以拒绝的一味“药”》

报告摘要

联储6月FOMC:“鸽派”表态符合预期

美联储6月FOMC议息会议延续年初以来“鸽派”基调,点阵图给出明确降息指引,同时联储对通胀的表态也更加温和:

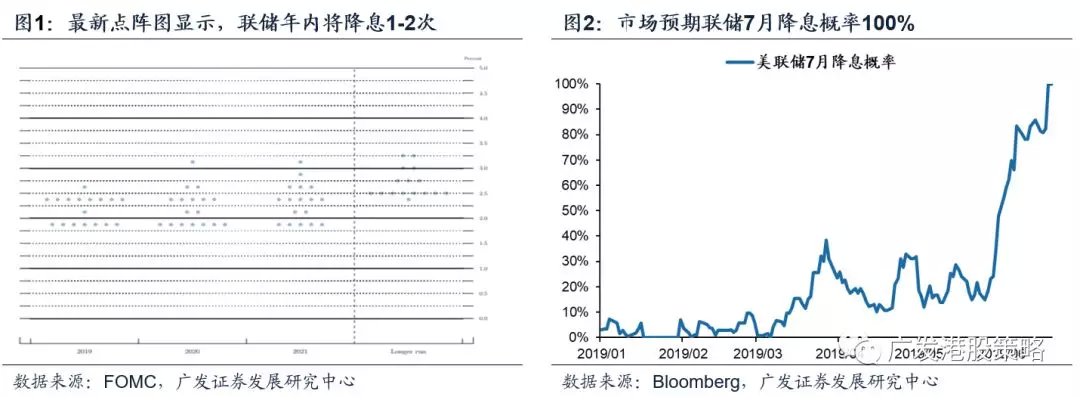

第一,利率政策上,联储给出年内降息明确指引。6月议息会议维持基准利率不变,但点阵图已暗示联储将于今明两年降息1-2次。

第二,通胀表态更较温和。联储表示将采取适当措施维持扩张,使通胀接近其对称的2%目标。

第三,缩表计划临近尾声。鲍威尔表示缩表计划已接近终点,只要有必要,可以使用资产负债表来提供宽松。

经济下行,企业债风险暴露,降息是难以拒绝的一味“药”

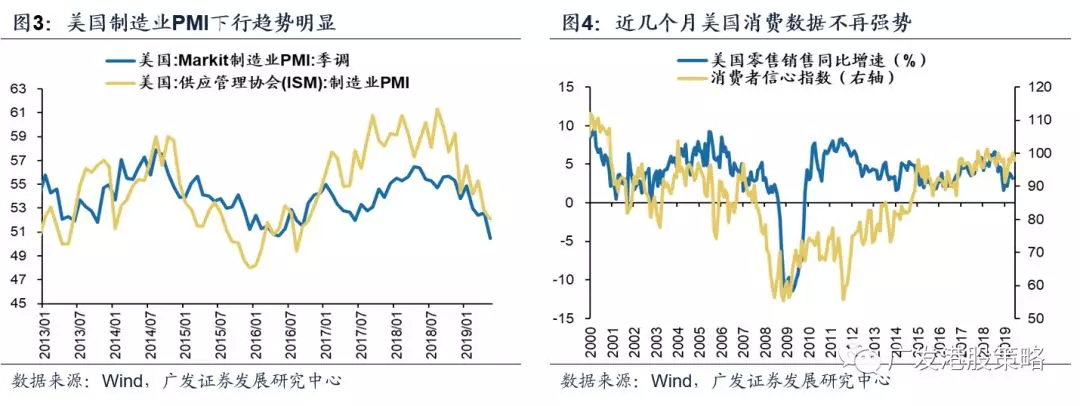

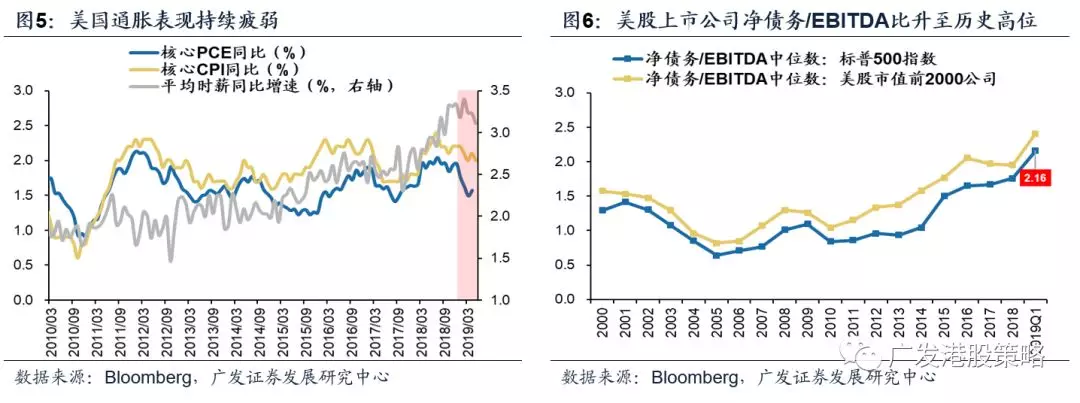

从“加息缩表”到重回宽松,联储在半年内实现态度“急转”,经济和通胀预期的放缓是主因:年初以来美国制造业PMI持续走弱,近期消费数据也不再强势,叠加核心PCE已连续多月低于2%的目标水平,进一步加大联储降息概率。

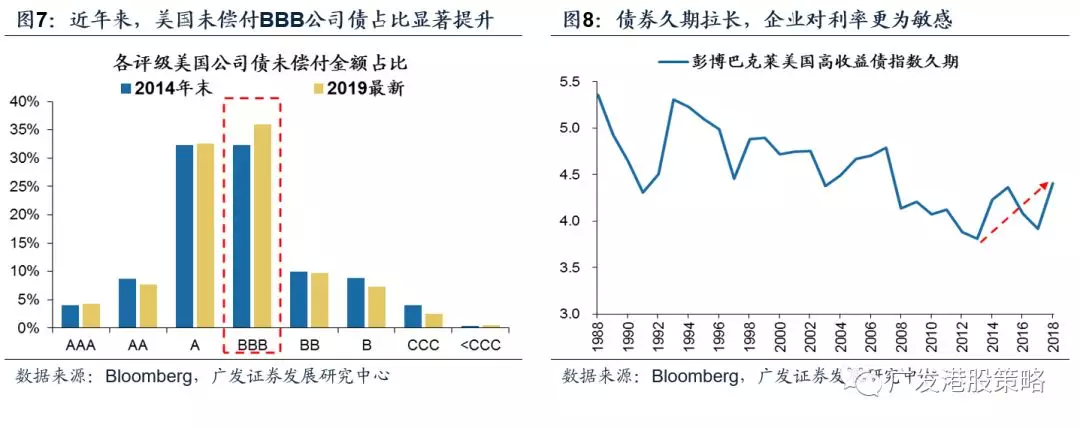

除经济与通胀因素外,脆弱的美国企业债市场也是联储货币政策宽松的原因之一。美股上市公司净债务/EBITDA攀升至历史高位、美国企业债面临评级下调风险、高收益债整体久期拉长,美债市场大概率且影响巨大的风险意味着货币宽松已是必然——政策收紧,对于企业债或是“不能承受之重”。

降息后,港股短期上涨概率较高

联储降息与股债表现:短期股占优,中期债占优。首次降息后3个月内,股市表现较好,且新兴好于发达市场股市;但随着时间推移,债市逐渐走强。

联储降息后,港股短期倾向于上涨,中期分化加剧。降息周期开启后,港股短期内均上涨,但长期表现有所分化;行业层面,保险、电信服务、食品饮料等弱周期的行业表现较好。

核心假设风险:

美元指数、美债收益率大幅上行风险;美国通胀超预期上行风险;经济和上市公司盈利不达预期风险;

报告正文

1,联储降息“箭在弦上”

1.1 6月FOMC:“鸽派”表态符合预期

美联储6月FOMC议息会议延续年初以来“鸽派”基调,点阵图给出明确降息指引,同时联储对通胀的表态也更加温和:

利率政策上,联储给出年内降息明确指引。6月议息会议维持基准利率不变,但点阵图已暗示联储将于今明两年降息1-2次;从最新市场一致预期看,市场预期联储7月议息会议降息的概率接近100%;

关于通胀的表态更加温和。鲍威尔5月表态称“现阶段通胀疲软是暂时性的,没有看到加息或者降息很强的必要”;在最新的声明中,联储提及通胀时删除“耐心”这一措辞,并表示将采取适当措施维持扩张,使通胀接近其对称的2%目标;

缩表计划临近尾声。鲍威尔表示缩表计划已接近终点,只要有必要可以使用资产负债表来提供宽松;

经济前瞻有所分化。相较于3月议息会议预期值,联储小幅上调2020年的实际GDP增长预期(1.9%→2.0%),小幅下调2019年、2020年以及2021年的失业率预期,下调2019年、2020年的通胀预期(2019年核心PCE由2.0%→1.8%)。

1.2 经济下行,企业债风险暴露,降息是难以拒绝的一味“药”

联储去年底表示利率处于中性利率区间底端,同时缩表仍将延续,但6月FOMC表态已经极为鸽派。从“加息缩表”到重回宽松,联储政策基调缘何大幅逆转?

第一,经济和通胀预期的放缓是主因。年初以来美国制造业PMI持续走弱,整体下行趋势逐渐清晰,而韧性较强的消费数据,近期也不再强势;从通胀指标看,美国最新核心PCE仅为1.6%,已连续多月低于2%的目标水平,加大联储降息概率。

第二,除经济与通胀因素外,美国企业债信用风险抬升、金融市场的“脆弱性”也是联储货币政策宽松的原因之一。金融危机后,长期低利率环境促使美国企业债权融资持续扩张,美股上市公司净债务/EBITDA攀升至历史高位,而在当前经济回落的背景下,美国企业债还面临评级下调的风险,美债市场的信用风险意味着未来货币宽松已是必然。

此外,高收益债整体久期的拉长,也意味着市场无法承受再一次的货币政策收紧。2011-2018年,美国高收益债久期整体呈走高趋势,意味着同样幅度的利率变化,价格反向波动的幅度更高;这同时也意味着,如果偏“鸽”的货币政策态度有边际的收紧,对于企业债市场可能是“不能承受之重”。

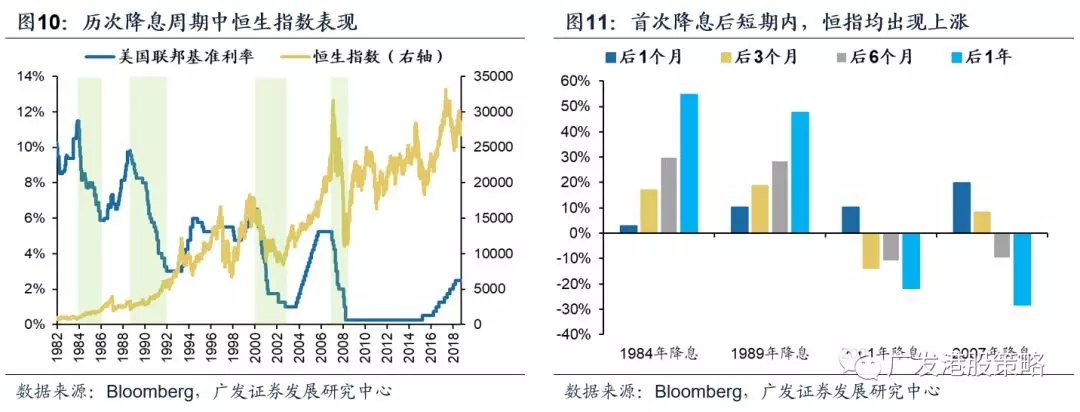

1980年以来,美国共有7轮降息周期,我们回顾了其中4轮典型的降息周期(时间大于1年、基准利率下调超过5%)期间大类资产与港股的表现,总结出以下结论:

短期股市表现较好,且新兴市场好于发达市场,随着时间推延,债市逐渐走强。降息周期开启初期,尽管经济仍面临压力但还出现衰退,降息释放流动性支撑估值,并抵消盈利下行的拖累;但随着降息周期深入,基本面因素开始压制股市表现,而受益于利率下降,债市逐渐走强;

港股短期上涨确定性高,中长期表现分化。四轮降息周期开始后1个月内,恒指均出现上涨。但从1年的时间维度看,港股表现分化——1984、1989年首次降息后1年内,恒指涨幅逐渐加大,而2001、2007年降息周期中,恒指先涨后跌;

行业层面,弱周期板块表现占优。2001年与2007年两轮降息周期中,表现较好的行业重合度较低,但仍存在少数行业在两轮降息周期中均表现较好,具体包括:保险、电信服务、食品饮料。

扫码下载智通APP

扫码下载智通APP