迪士尼+或将拖累利润?迎战奈飞(NFLX.US)迪士尼(DIS.US)胜算有多少?

本文来自“美股研究社”,作者Michael Henage。

迪士尼公司(DIS.US)计划在今年晚些时候推出自己的流媒体服务。投资者显然对这项业务的前景感到兴奋。在宣布迪士尼+的定价之前,该公司股价同比上涨了约7%,这并非巧合。自公告发布以来,该股已累计上涨逾20%。鉴于今年的回报率接近30%,投资者可能认为这种涨势还将继续。不幸的是,一个伟大的产品和一个伟大的公司仍然可以超越它的基本价值。

明显竞争优势

在Netflix如此专注于自己的节目之前,用户选择这家公司是因为他们以合理的价格就可以拥有广泛的节目选择。在过去的几年里,该公司开始意识到它不可能保留所有授权的内容,并开始专注于原创节目。

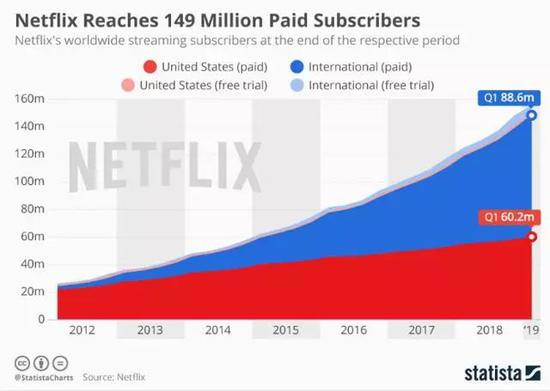

该公司在这一转型过程中基本上取得了成功,证据就是该公司的用户增长。截至Netflix上一季度的业绩,全球付费流媒体用户接近1.49亿,同比增长25%以上。在这样的背景下,这家流媒体巨头似乎几乎是不可触摸的。与大多数事情一样,事实并不像最初的数字所显示的那么简单。

Netflix正在处理三个问题,这些问题不会很快消失。首先,Netflix的规模表明增长将会放缓。该公司预计下个季度的年增长率低于24%。如果实现这一目标,这将是过去5个季度中付费会员增长最慢的一个季度。很难相信迪士尼+在未来不会对Netflix的增长产生影响。虽然Netflix的一些原创节目引起了轰动,但迪士尼拥有拥有狂热粉丝的资产和标志性的特许经营权。

Netflix面临的第二个问题是,该公司正在借入大量资金,为其运营提供资金。上个季度,该公司报告现金总额减少逾4.4亿美元。此外,公司借款导致利息支出增加。上个季度,Netflix在利息上的支出超过1.35亿美元,占其运营收入的近30%。虽然迪士尼要到今年晚些时候才会推出“迪士尼+”,但值得注意的是,该公司上个季度的利息支出仅占营业收入的12%多一点。

Netflix面临的第三个问题是上个季度近190亿美元的内容义务。相比之下,迪士尼的内容支出预计第一年约为10亿美元,到2024年为20亿美元。为了让大家明白这一点,Netflix的每位会员的内容义务接近127美元。如果我们将每位付费会员的成本与该公司30.36美元的人均营收进行比较,投资者就能清楚地看到Netflix的艰苦战斗。基于这些挑战,很明显迪士尼可能具有竞争优势。投资者似乎相信,迪士尼+将成为未来一个重要的收入来源。不幸的是,有很多问题似乎很少有人问。

问题

迪士尼+面临的一个大问题是,这项服务可能会大受欢迎,但对迪士尼的利润却是有害的。虽然收购福克斯(FOX.US)资产带来了一些很棒的内容,但迪士尼如何将这些内容整合到其产品中也是个问题。最后,随着迪士尼全面控制Hulu,鼠标屋如何将这些整合在一起?

首先,从定价的角度来看,投资者显然喜欢迪士尼+每月6.99美元的价格。Hulu的价格从每月7.99美元涨到迪士尼+宣布之前的5.99美元,这并非巧合。

投资者都非常清楚Netflix在今年年初决定提价。Netflix增加收入的方式有三种。客户可以转移到价格更高的层次,公司可以吸引新客户,也可以提高价格。Netflix最受欢迎的是HD标准套餐,从每月10.99美元调整到12.99美元。很难忽视的是,Hulu最受欢迎的计划,加上迪士尼+,总计12.98美元。简而言之,用户可以通过Hulu和Disney+以大约与Netflix相同的价格,获得一天后的最佳节目。

迪士尼的定价似乎能给它带来优势,但事实并非如此简单。流行的理论似乎是,每个人都会“切断连接”,然后注册多个流媒体服务。然而,Magid研究公司的一项研究得出了不同的结论。“消费者平均每月愿意为流媒体服务支付38美元。让我们姑且相信Netflix是无辜的,假设用户的起始价格是12.99美元。如果我们同时添加Hulu和Disney+,我们每月的收入将达到25.97美元。可以肯定的是,亚马逊(AMZN.US)Prime Video可能是一个既定的选择,因为它附带了很多额外的服务和免费送货服务。亚马逊Prime的价格约为每年120美元,或每月10美元。如果我们每个月加上10美元,我们已经得到35。97美元。

问题似乎很明显,没有现场体育比赛,也没有任何形式的电视直播。考虑到许多联赛的庞大球迷基础,这似乎是不现实的。用户会决定以每月5美元的价格购买ESPN+吗?用户也可能决定订阅更广泛的内容,如DirecTV Now、Sling TV、PlayStation Vue、YouTube TV或其他。如果用户想要观看电视直播或体育直播,花15美元或更多的钱购买这些其他服务中的一项,就会把其他事情抛诸脑后。

第二个问题是,即使ESPN+继续增长,向流媒体的转变可能也不会像一些人预期的那样有利于迪士尼。ESPN+是每月5美元,但据一些报道,该公司每月从ESPN获得约9美元的有线电视套餐。更让问题复杂化的是,据报道,ESPN在2018年失去了约200万订户,达到约8600万。从理论上讲,ESPN+作为一个独立的选项可能很有吸引力,但8600万每月支付5美元的用户与每月支付9美元的用户相比,每月收入将减少逾3.4亿美元。

第三个挑战是迪士尼收购福克斯资产,以及该公司如何整合其新资产。最大的挑战之一似乎是死侍。

迪士尼首席执行官罗伯特·伊格尔(Robert Iger)证实了该系列电影的未来,他说:“我们将继续这个行业。”说有“人气”有点轻描淡写。《死侍》第一部全球票房超过7.83亿美元。《死侍2》全球票房超过7.85亿美元。《死侍》拥有铁杆粉丝群,但米老鼠和《死侍》似乎很难走到一起。我们也很难忽视伊格尔对《哈利波特》系列电影相当明显的蔑视,他称这些电影为“那种类型的电影”。

迪士尼必须延续《复仇者联盟》的时间线,支持《x战警》的制作,弄清《死侍》的定位,跟上《阿凡达》系列和《神奇四侠》的步伐。让我们来看看《复仇者联盟3:终局之战》和《x战警》中黑暗凤凰的不同之处吧。《黑暗凤凰》已经上映两周了,但全球票房仅略高于2亿美元。相比之下,《复仇者联盟:终局之战》在大约同一时间内的票房就超过了20亿美元。显然,这些都是拥有不同粉丝基础的不同特许经营权。然而,迪士尼似乎很难同时为多个粉丝宣传和制作电影。

面对客户的预算挑战,ESPN+可能会削减迪士尼的传统有线电视收入,以及要推广的多部电影特许经营权,迪士尼投资者有很多问题,却几乎没有真正的答案。

每个人似乎都忽视的预测

毫无疑问,“迪士尼+”将获得大量用户。高盛(Goldman Sachs)表示,到2025年,该服务将拥有多达7300万用户。据估计,到2024年年底,用户将达到6000万至9000万。迪士尼+拥有9000万用户,每月的收入将超过6亿美元。

从表面上看,这听起来很棒,因为每月6亿美元意味着每年超过70亿美元的收入。从更大的角度来看,投资者需要降低他们的预期。分析人士预计,仅到2020年,迪士尼的收入就将超过840亿美元。2019年的收入增长预计将超过20%,到2020年这一增长预计将超过每年18%。如果到2024年,迪士尼的收入每年下降2%,那么到2024年,迪士尼的收入将接近1370亿美元。鉴于70亿美元的流媒体收入仅相当于总收益的5%,目前的股价飙升似乎有些过头了。

投资者可能正在关注Netflix的估值,并想象市场会以同样的方式重新评估迪士尼。目前,Netflix的远期市盈率约为108倍。Netflix吸引这一估值的部分原因是,分析师预计未来五年该公司每股收益将增长近49%。在过去的五年里,Netflix的每股收益平均每年增长超过56%。

就迪士尼而言,该公司的预期市盈率刚刚超过21倍,但分析师预计未来五年的每股收益增幅仅为2%。对于一家传统上每股收益每年持续增长约9%至10%的公司来说,这2%的增长是一个显著的下降。此外,对2019年每股收益的预测在过去90天里下降了6.7%,而对2020年的预测下降了近10%。

需要说明的是,我并不是说迪士尼+不会成功。我没有告诉任何人,迪士尼不是一家拥有强大长期前景的伟大公司。我想说的是,随着今年股价的大幅上涨,以及对迪士尼+未来的极高预期,投资者需要调整他们的预期,使之更符合现实。

扫码下载智通APP

扫码下载智通APP