光大证券:职业技能培训龙头中国东方教育(00667)三大领域独占鳌头 旭日东升扬帆起航

本文来自微信公众号“EBSCNEDU研究”,作者:刘凯、曹天宇、贾昌浩。

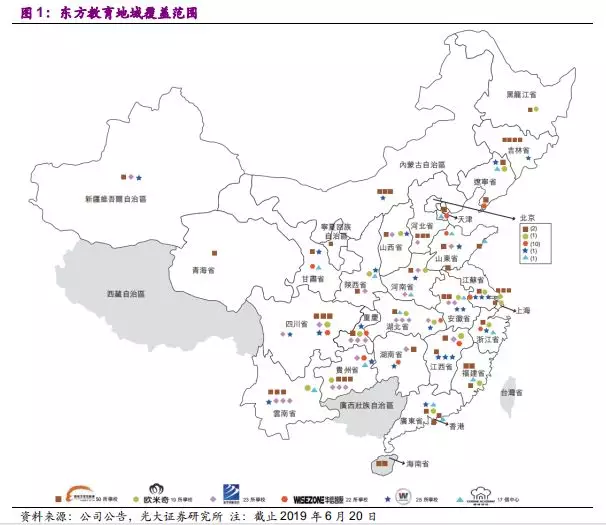

中国最大的职业技能培训企业,烹饪、电脑、汽修三大培训领域独占鳌头。中国东方教育(00667)集团1988年起家于烹饪及酒店管理,并逐步扩张至信息技术及汽车服务等培训领域。2018年公司收入23.65亿元,YoY14.6%。其中烹饪、电脑、汽修三大业务板块收入占比分别为65.4%/20.7%/13.6%。烹饪/电脑/汽车培训市占率分别为23%/3.4%/9.7%,三大业务市占率均为第一。截至18年底,公司运营149所学校、19个体验中心,学校网络覆盖内地29个省份及香港,年平均培训12.4万人次,员工总数1.01万人。

以烹饪网络为基,成功实现信息技术与汽车服务的双重扩张。我们认为教育企业的核心竞争力在于品牌积累。公司30多年专注于职业技能培训,在烹饪、汽修、信息技术等领域积累了品牌优势,旗下“新东方烹饪”、“新华电脑”、“万通汽车”三大品牌家喻户晓。公司的就业网络覆盖全国,与逾28,000家企业订立校企合作项目,毕业生平均就业率达95%左右。此外,公司依托新东方全国培训网络架构,可实现跨区域快速扩张,并在新的职业细分培训领域具备可复制性。近年来,新创立的品牌“欧米奇”、“美味学院”均进入快速增长阶段。

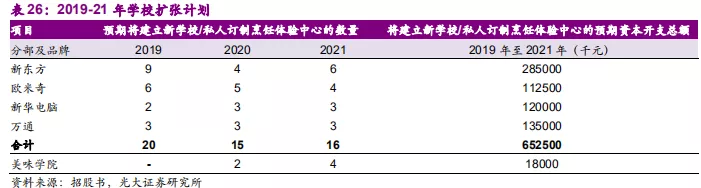

扩张与收获错期,上市助力公司持续稳定增长。2017年公司进入新一轮加速扩张期,17-18两年间校区数量由90所增长至145所。根据公司以往运营情况来看,通常新校区需要经过2-3年学生爬坡才能实现盈利。因此17年以来的快速扩张致使公司2018年核心净利润同比下降17%,而19年将进入利润的快速释放期,存在扩张与收获错期的现象。IPO增加资金储备,扩张前景更为明朗。公司未来三年计划新建51所学校和6家体验中心。我们注意到公司2018年ROE高达41%,收到募集资金后我们预计19年公司净资产将达到55.4亿人民币,倘若公司资金利用率能够达到上市前水平,净利润有望达到23亿元人民币/年。

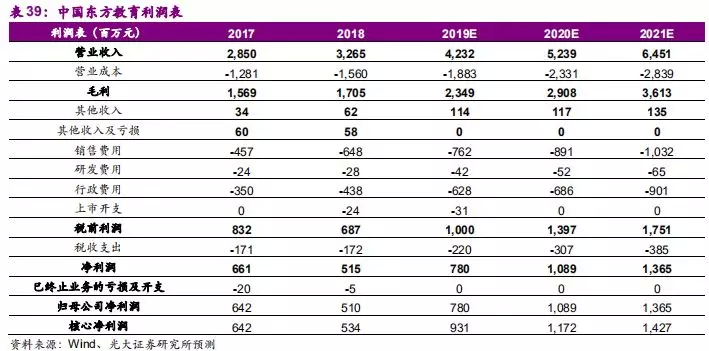

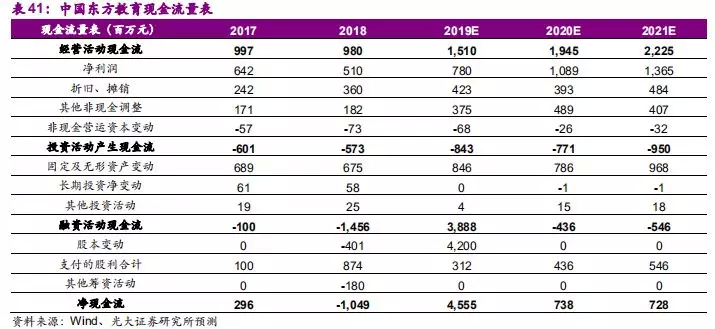

盈利预测:我们预计中国东方集团19~21年收入为42.32/52.39/64.51亿元人民币,同比增长30%/24/23%;净利润为7.80/10.89/13.65亿元,同比增长53%/40%/25%;核心净利润为9.31/11.72/14.27亿元,同比增长74%/26%/22%。基于绝对估值和相对估值,我们给予公司13.15港元目标价,对应19年31x PE,首次覆盖给予“买入”评级。

风险提示:竞争激烈影响盈利能力、教育政策变化、业务拓展不及预期

业绩预测和估值指标

投资聚焦

关键假设

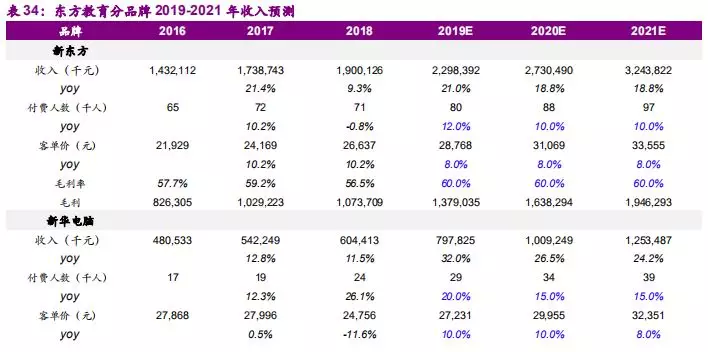

1、新东方:公司厨师烹饪领域在全国拥有领先地位,行业格局未发生显著变化,市场参与者未采用过度压价方式进行竞争,2019~2021年新东方收入增速分别为21%/19%/19%,收入分别为22.98/27.30/32.44亿元。

2、新华电脑:新华电脑最近两年客单价稳中有降,19-21年有较大的提升空间,我们测算2019~2021年新华电脑收入增速分别为32%/27%/24%,收入分别为7.98/10.09/12.53亿元。

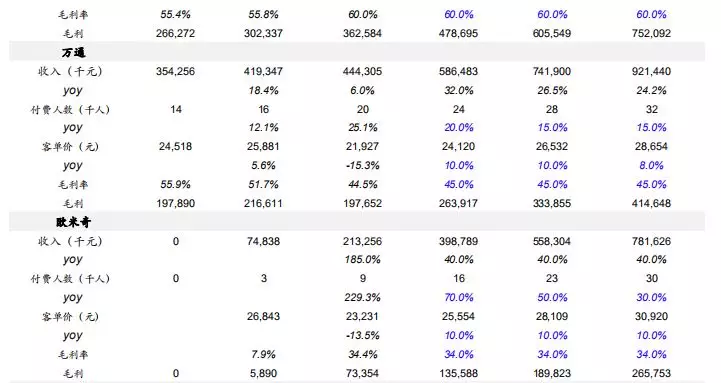

3、万通:万通汽修客单价和培训人次在19-21年有较大的提升空间,我们预测2019~2021年万通收入增速分别为32%/27%/24%,收入分别为5.86/7.42/9.21亿元。

4、欧米奇:欧米奇仍处于发展初期阶段,培训人数增加较快,我们预测2019~2021年欧米奇客收入增速分别为40%/40%/40%,收入分别为3.99/5.58/7.82亿元。

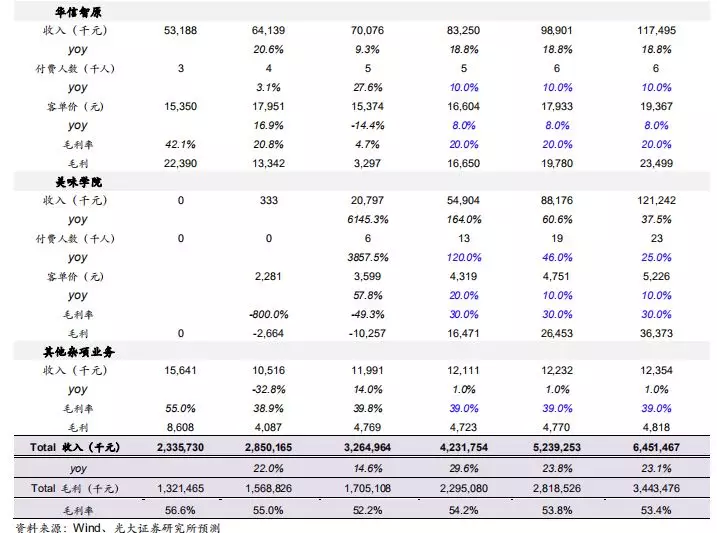

5、华信智原:我们测算华信智原2019~2021年收入增速均为19%,收入分别为0.83/0.99/1.17亿元。

6、美味学院:美味学院在初建于2017年,处于发展初始阶段,培训人数和客单价都有很大的提升空间,我们测算2019~2021年美味学院收入增速分别为164%/61%/38%,收入分别为0.55/0.88/1.21亿元。

创新之处

1、详细对职业教育进行分类解读:技能培训、证书培训;

2、对厨师、汽车服务、信息技术市场规模、市场人才供需情况、市场平均薪酬水平进行测算;

3、从行业、业务、业绩、核心竞争力等方面详细对比了A股和港股两家职业培训的龙头公司中公教育和中国东方教育。

股价上涨的催化因素

1、 各个分部招生人数及客单价增幅超预期;

2、 公司推出更多课程产品,并结合教学行为提供其他增值服务,有效提升客单价。

目标价与投资建议

我们预计中国东方集团19~21年收入为42.32/52.39/64.51亿元人民币,同比增长30%/24/23%;净利润为7.80/10.89/13.65亿元,同比增长53%/40%/25%;核心净利润为9.31/11.72/14.27亿元,同比增长74%/26%/22%。基于绝对估值和相对估值,我们给予公司13.15港元目标价,对应19年31x PE,首次覆盖给予“买入”评级。

1、中国东方教育:国内职业技能培训龙头

1.1、公司概述:国内最大的职业技能培训服务供应商

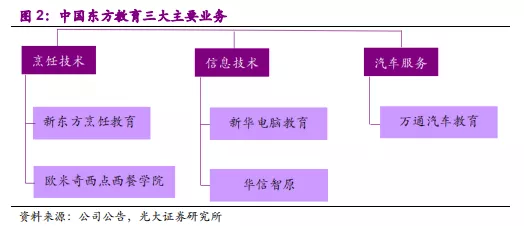

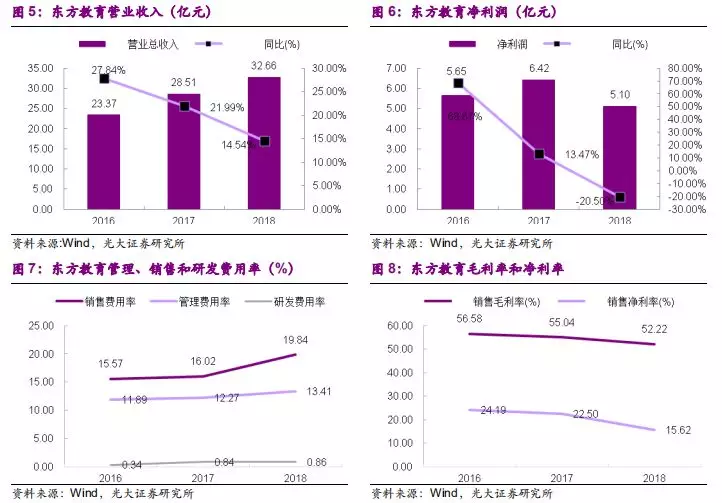

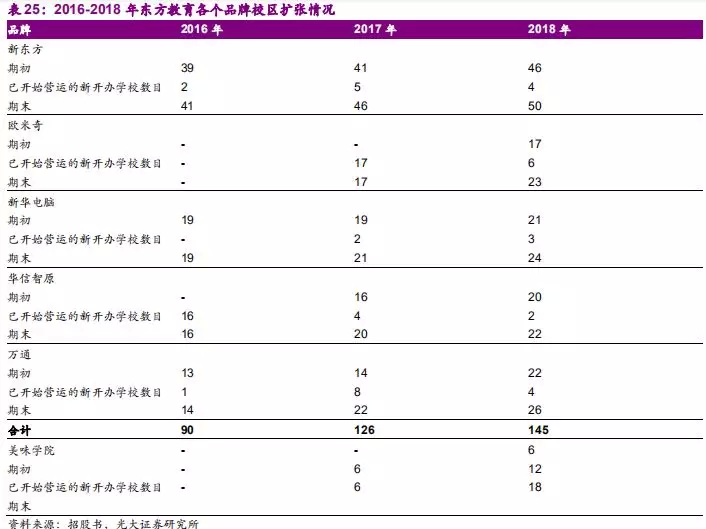

中国东方教育控股有限公司是国内领先的职业技能培训服务提供商。中国东方教育旗下拥有新东方烹饪教育、新华电脑教育、万通汽车教育、欧米奇、华信智原、美味学院等6所学校品牌;主要业务覆盖厨师培训、信息技术培训以及汽车服务培训。根据弗若斯特沙利文报告,按截止2017年12月31日止,年度培训人次方面公司市占率为1.7%、收入方面公司市占率为2.5%,是国内最大的职业技能教育培训服务提供商。截至2018年12月31日,公司运营149所学校、19个体验中心,学校网络覆盖中国内地31个省份中的29个及香港,年度平均培训人次为123,957人次,员工总数10,111名。2018年公司收入32.66亿元(+14.54%),净利润5.10亿元(-20.50%)。

主营业务一:厨师培训

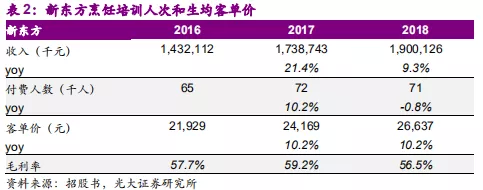

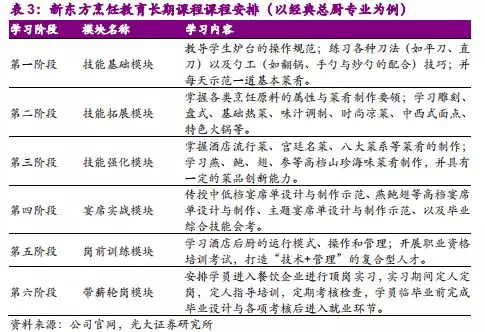

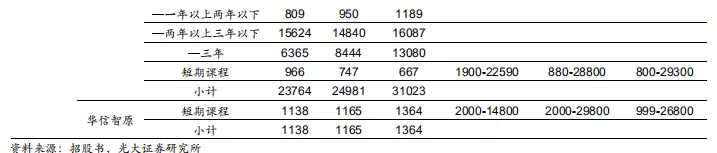

(一)新东方烹饪教育。新东方烹饪学校为学生提供专业全面的烹饪培训课程,课程内容涵盖中国传统菜肴及中西方经典烹饪技能。截止2018年12月31日,新东方烹饪教育旗下拥有50所学校。2018年新东方烹饪收入19亿元,占公司总收入的58.2%,2016-2018年收入占比分别为,61.3%/61.0%58.2%,为公司收入的主要来源。学费方面,2018年新东方烹饪教育长期课程收费5,600~76,000元/年,短期课程收费800~58,000元/课程;欧米奇短期课程收费5,000~50,000元/课程。就业率方面,新东方烹饪教育2018年长期课程毕业生的就业率达到92.7%。

新东方烹饪教育在中餐、西点以及西餐上都有主要的课程,也是最多学生学习的课程。其中,中餐的费用大约每年30000元,而西点西餐的费用更高,分别为35000元/年和40000元/年。长期课程主要分为1-3年时间,全日制住宿,授课内容从最基本的餐饮基础到技能培训全覆盖,同时有较长时间的实训课程。

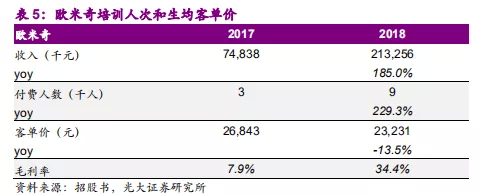

(二)欧米奇西点西餐教育。欧米奇西点西餐教育提供高质量的西式餐饮教育,致力于为学生提供以西点和西餐为主的专业烹饪培训。截至2018年12月31日,欧米奇旗下有23所学校,提供各种课程,包括烘焙、甜点、西餐、调酒及咖啡师培训。

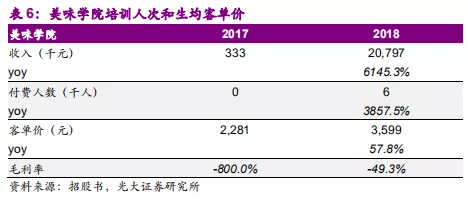

(三)美味学院。公司于2017年创立美味学院,为对烹饪感兴趣或计划于餐饮行业建立自己的公司的客户提供私人订制烹饪体验服务。美味学院主要为客户提供私人订制烹饪体验课程。截至2018年12月31日,公司在中国运营美味学院旗下18个私人订制烹饪体验中心。

主营业务二:信息技术。

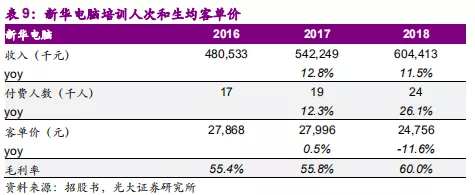

(一)新华电脑教育。新华电脑旗下提供信息技术及互联网技术相关培训课程。截至2018年12月31日,新华电脑教育旗下运营24所学校,向学生提供一系列信息技术及互联网技术相关培训,包括不同课程时长的125门课程。

(二)华信智原DT人才培训基地。华信智原DT人才培训基地主要为已掌握基础知识并寻求进一步提升相关实践技能的大专生及大学生提供短期课程。通过与多家技术企业和高等教育机构合作,截至2018年12月31日,公司已在中国建立22所学校,培养专业数据技术工程师。2018年新华电脑教育长期课程收费6,680~37,800元/年,短期课程收费800~29,300元/课程;华信智原短期课程收费999~26,800元/课程。

主营业务三:汽车服务。

万通汽车教育。万通汽车教育专注于提供汽车维修技能以及汽车商务等其他汽车服务的实训。截至2018年12月31日,公司在中国经营万通汽车教育旗下的26所学校。目前培训领域主要有汽车诊断、汽车维修、汽车美容、汽车涂装、汽车改装、汽车商务和新能源汽车。规划中的课程包括汽车智能网聊技术、工业机器人与汽车制造技术、商用车维修技术及焊工技术。学费方面,2018年万通汽车教育长期课程收费4800~38,500元/年,短期课程收费800~37,400元/课程。

1.2、历史沿革:30年专注技能培训

中国东方教育集团历史可以追溯到1988年成立的新华教育集团。创立之初聚焦于提供专业烹饪及酒店管理的培训,并逐步提供计算机及互联网相关的新兴行业的培训课程。目前公司业务范围涵盖新华电脑教育、新东方烹饪教育、万通汽车教育、华信智原、欧米奇西点西餐教育、美味学院六大职教品牌。

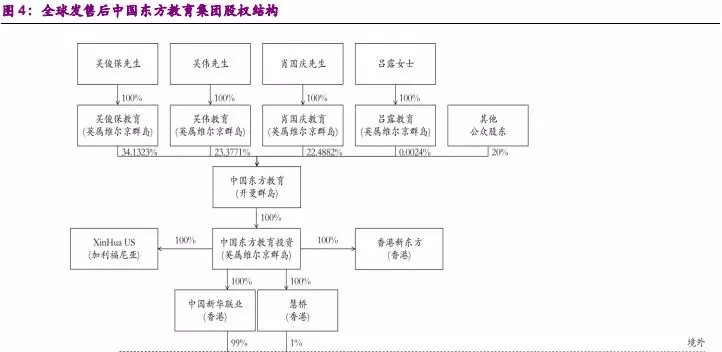

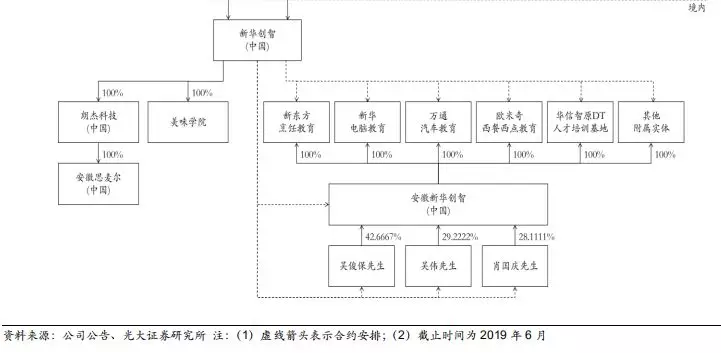

1.3、股权结构:吴家三兄弟持股80%,WFOE为新华创智

吴家三兄弟持股合计80%。根据公司提交的港股上市申请书,公司此次发行4.36亿股。公开发行后吴俊保持有34.13%股份,吴伟持有23.38%股份,肖国庆持有22.49%,吴俊保、吴伟、肖国庆为堂兄弟,3人共计持有80%股份。

1.4、财务分析:校区扩张迅速暂时影响利润增速

东方教育2018实现营收32.66亿元,同比增长14.54%;实现净利润5.10亿元,同比增长-20.50%。东方教育2016-2018年收入增速分别为27.84%/21.99%/14.54%,净利润增速分别为68.67%/13.47%/-20.50%,收入和净利润增速逐年下滑主要是因为公司在2017-2018年新开校区数较多,前期投资较大,新校区到成熟校区的爬坡周期一般为2-3年。

从营收构成来看,新东方烹饪营收规模领先。2016/2017/2018,新东方烹饪营收占比61.3%/61.0%/58.2%,为公司最主要的营收来源。新华电脑营收占比分别为20.6%/19.0%/18.5%,万通汽车营收占比分别为15.1%/14.7%13.6%。

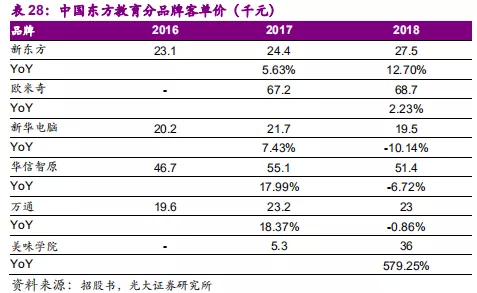

从分项业务毛利率来看,新东方烹饪和新华电脑毛利率较高。公司2018整体毛利率52.22%,并于2016至今保持50%以上的高毛利率水平。其中2016-2018年新东方烹饪毛利率分别为57.7%/59.2%/56.5%,新华电脑毛利率分别为55.4%/55.8%/60.0%,万通汽车毛利率分别为55.9%/51.7%/44.5%。

公司各项费用率总体保持稳定。公司2016/2017/2018销售费用率分别为15.57%/16.02%/19.84%,管理费用率为11.89%/12.27%/13.41%,研发费用率为0.34%/0.84%/0.86%。其中销售费用率2018年增长+3.82pcts,主要原因是公司新建校区较多,规模扩张较快。

2、职业技能培训:政策红利,千亿蓝海

2.1、什么是职业技能培训

职业教育是指让18岁以上受教育者获得某种职业或生产劳动所需要的文化知识、基本理论、专门技能和职业道德的教育,参与职业教育的目的是获得职业或者在职业生涯中获得进一步发展。

根据“是否颁发学历证书”可划分为学历职业教育和非学历职业教育两类。

(1)学历职业教育:分为中等职业教育和高等职业教育两类。中等职业教育指职业高中、中专、技校等职业学校教育,高等职业教育指高职(专科)院校教育。根据教育部2017年统计公报数据,2017年我国中、高等职业教育在校生分别为1,592万人和1,867万人,教育规模全球第一。

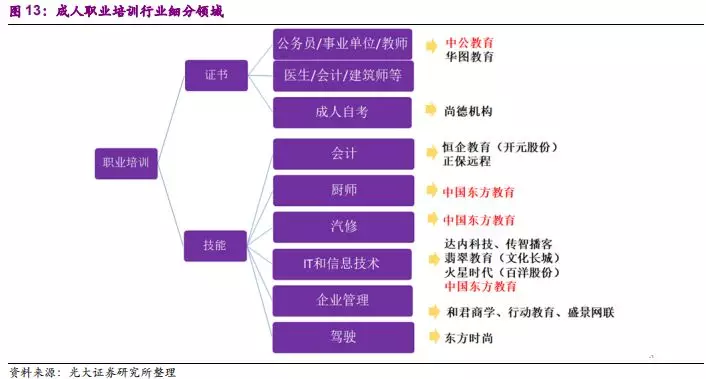

(2)非学历职业教育:即职业培训,细分领域众多,由职业考试培训、企业管理培训和职业技能培训三大细分板块构成。其中职业考试培训市场分为人才招录考试培训和资格认证考试培训两部分,公务员考试培训是人才招录考试培训的重要细分领域;企业管理培训市场分为管理人员培训、企业内训两部分;职业技能培训涵盖的细分领域广泛,近年来随着互联网浪潮兴起,IT类技术人员供不应求,IT类技术培训逐渐成为职业技能培训中占比较大的细分领域;烹饪厨师、汽车服务、信息技术等也是职业技能培训重要领域。

职业培训行业根据培训目的分为证书培训和技能培训两类。

(1)证书培训:根据我们已经外发的报告《职业教育政策红利,关注高校和培训——教育行业2019年下半年投资策略》,人才招录和资格认证考试培训、自考培训考试培训三大细分行业2018年市场空间分别约500亿元、470亿元。

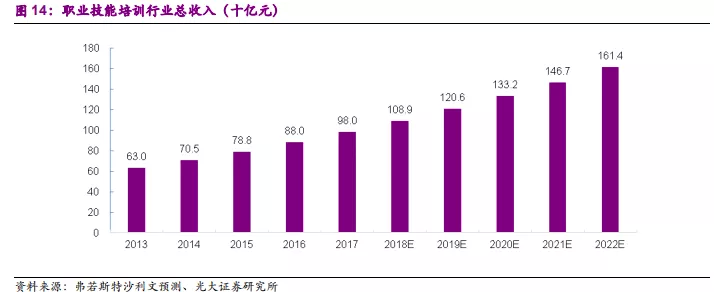

(2)技能培训:根据弗若斯特沙利文报告,2017年职业技能教育总收入为980亿元,2013-2017复合增长率11.7%,预计2020年将增加至1614亿元。

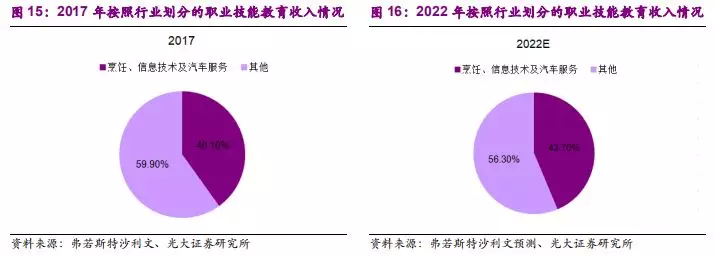

2017年烹饪、信息技术及汽车服务占总技能收入的40%。职业技能培训涵盖很多细分领域,来自信息技术及互联网技术、烹饪技术及汽车服务领域的收入从2013年的222亿元增加至2017年的393亿元,根据弗若斯特沙利文预计2022年将增加至706亿元,分别占2013、2017、2022年中国职业技能教育市场总额的35%、40%、44%。

2.2、国家意志推动产业快速发展,职教领域竞争分散

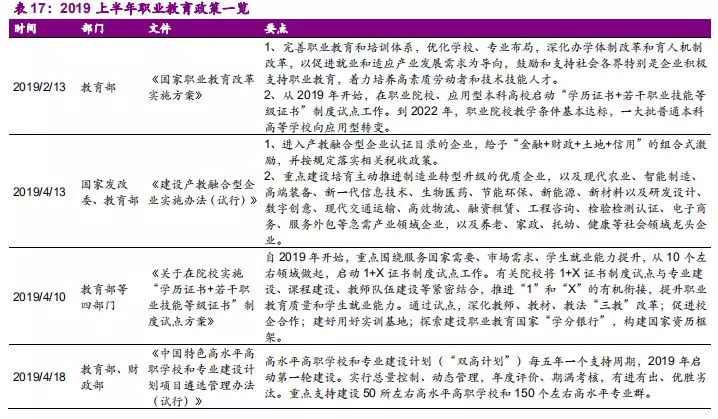

职业教育领域政策频发,国家意志推动产业快速发展。从2017年开始到2019年,国务院办公厅、教育部对职业教育领域的相关政策层出不穷。2017年12月19日,国务院办公厅印发《关于深化产教融合的若干意见》。2018年2月5日,《职业学校校企合作促进办法》正式发布。2019年,又相继出台《国家职业教育改革实施方案》、《关于在院校实施“学历证书+若干职业技能等级证书”制度试点方案》、《职业技能提升行动方案(2019-2021)》。一系列政策的出台将推动职业教育行业迈入快速发展轨道。

国办印发职业技能提升方案。2019年5月24日,国务院办公厅印发《职业技能提升行动方案(2019-2021)》。把职业技能培训作为保持就业稳定、缓解结构性就业矛盾的关键举措,作为经济转型升级和高质量发展的重要支撑。目标任务是2019年至2021年共开展各类补贴性职业技能培训5000万人次以上,其中2019年培训1500万人次以上;经过努力,到2021年底技能劳动者占就业人员总量的比例达到25%以上,高技能人才占技能劳动者的比例达到30%以上。

本次《方案》强调职业技能培训的重要作用,同时对19-21年培训人次数量(3年5000万人次)和培训质量(高技能人才占技能劳动者的比例达到30%以上)做出明确规定。根据统计局数据,2018年我国就业总人口7.7亿人,年均培训1700万人次占总就业人口的2.2%,我们预计未来5年培训超过10%的就业人口,将极大地提升就业人员整体素质。

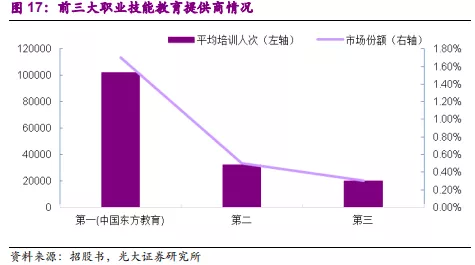

中国的职业技能教育市场高度分散。目前我国有数千家职业技能教育提供商,由于职业技能教育地区属性较强,所有参与公司都没有相对大的市场份额,市场竞争较为分散。以截至2017年12月31日止年度的平均培训人次计,中国东方教育是整个中国最大的职业技能教育提供商。前三大职业技能教育参与者合计共占市场总额的2.5%。截至2017年12月31日止,公司的年度平均培训人次为102,050人次,市场份额为1.7%,第二及第三最大提供商截至2017年12月31日止年度的平均培训人次分别为32,275人次及20,023人次,分别占市场份额的0.5%及0.3%。

烹饪职业技能教育市场相对集中,就截至2017年12月31日止年度的平均培训人次而言,前三大市场参与者占有26.9%的市场份额。公司平均培训人次为65,372人次,占有23.1%的市场份额。信息技术及互联网技术职业技能教育市场相对分散,就2017年平均培训人次而言,前三大市场参与者占有9.9%的市场份额。公司平均培训人次为21,442人次,占有3.4%的市场份额。汽车服务职业技能教育相对集中,就截至2017年12月31日止年度的平均培训人次而言,前三大市场参与者占有20.5%的市场份额。公司平均培训人次为15,236人次,占有9.7%的市场份额。

2.3、烹饪职业技能培训:市场较为集中,东方教育市占率23%

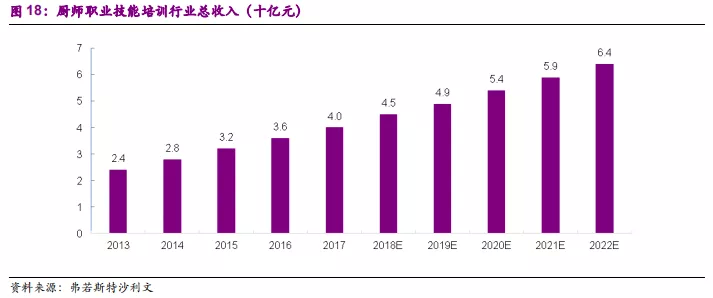

经济发展和消费升级驱动烹饪培训市场规模快速发展。烹饪职业技能培训市场的总收入从2013年的24亿元增至2017年的40亿元,根据弗若斯特沙利文预计于2022年将增至64亿元。烹饪市场规模的增长主要是由于经济发展和消费升级驱动了餐饮行业的蓬勃发展,消费者对食品质量、服务及品相认知度日益提高催生了对专业厨师的需求增加。

随着消费者更加多样化的美食选择偏好,日韩料理及西餐市场预期实现高于中餐市场的增长率。鉴于日韩料理、甜点及西餐的用人需求,日韩料理及西餐职业技能培训市场将存在巨大潜力。日韩料理是亚洲美食的主要类型之一。根据弗若斯特沙利文报告,2017年亚洲美食市场的收入占中国餐饮业总收入的4.8%,预计到2022年将达6.2%,2017年至2022年期间的年复合增长率为15.7%。2017年,西餐市场的收入占中国餐饮业总收入的14.7%,预计到2022年将达16.0%。

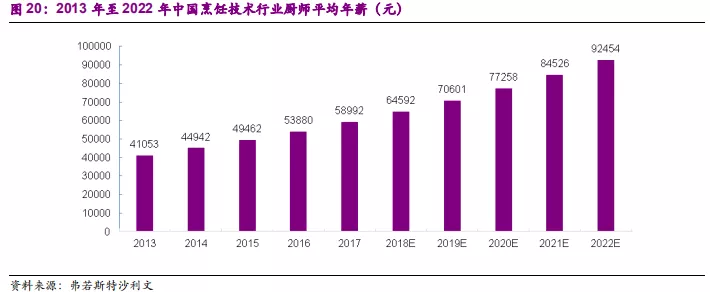

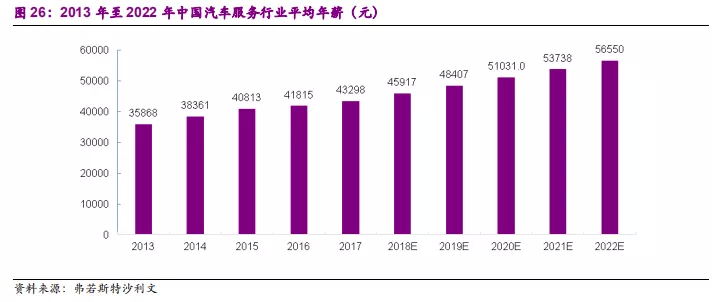

专业厨师拥有较高的薪酬待遇。与农业、制造业、住宅服务业等对资质要求较低的行业相比,厨师的薪酬待遇相对较高;随著对烹饪技能要求越来越高,厨师薪酬待遇的年增长率保持在10%左右。餐饮服务职业的持续吸引力推动烹饪职业技能教育的不断增长。

2.4、信息技术及互联网技术培训:市场分散,人才缺口持续扩大

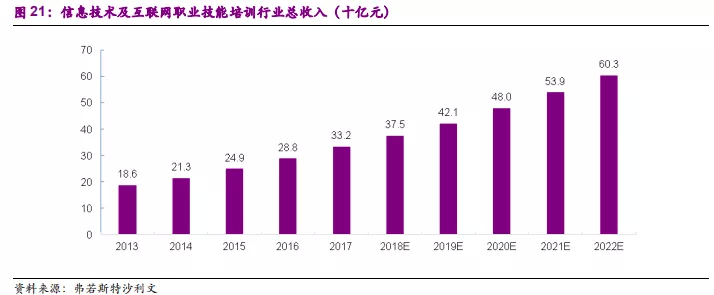

信息技术及互联网技术职业技能教育市场的总收入从2013年的186亿元增至2017年的332亿元,预计到2022年将达到603亿元。信息技术及互联网技术职业技能教育市场的主要驱动因素包括:(1)互联网和云计算、大数据、区块链、虚拟现实及AI等新技术的普及;(2)信息技术及互联网技术行业的工作要求越来越高;(3)许多信息技术及互联网技术专业的学历教育学生没有所需的适用就业技能;(4)政策支持,如国务院颁布的《关于深化产教融合的若干意见》,促进了信息技术及互联网技术行业的发展。

2.5、汽车服务技能培训:2022年人才缺口870万

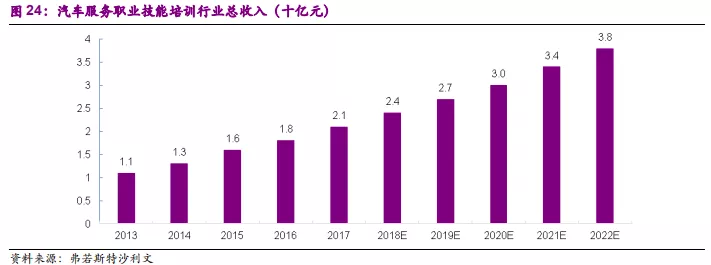

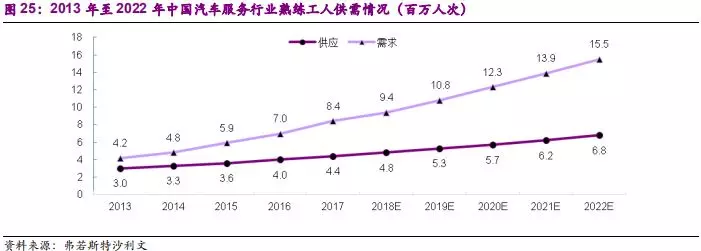

汽车服务职业技能教育市场的总收入从2013年的11亿元增至2017年的21亿元,预计到2022年将达到38亿元。市场规模增长主要受中国汽车行业的发展、对具备最新维修及保养技术和服务需求以及汽车装饰和改造的知识和技能的熟练工人的需求增加、汽车平均里程不断增加以及二手车交易量不断上升所驱动。汽车服务人才缺口逐年扩大,弗若斯特沙利文预计到2022年人才缺口达到870万人次。

3、深度分析:五大区域中心为主轴,省会及低线城市持续下沉

3.1、创新教学模式,拓宽校企合作

以技能提升和就业导向为主的培训教学模式。公司的培训目标是让学生掌握实践技能,以切合就业单位的需求,从而提高毕业生的就业能力和平均薪酬水平。公司大部分实训课程为小组(不超过40名学生)授课,以互动及项目为基础的教学方法帮助提高学生参与度、增强其技能及提升其学习经验。例如,新东方烹饪教育学校有模拟厨房和餐厅;新华电脑教育学校与著名信息技术及互联网技术企业共同建立多个线上技能培训平台及实训中心;与若干知名汽车品牌合作以建立万通汽车教育学校的培训中心,以便学生能够接受该等品牌汽车的养护及维修方面的完善培训。

与28,000家企业订立校企合作项目。为增加学生的就业机会,公司与众多潜在雇主建立了牢固的关系,并与逾28,000家企业订立校企合作项目。例如,自2017年1月起,公司与百度合作建立百度新华互联网营销实验室;在浙江省义乌设立电子商务培训基地,提供机会让新华电脑教育学校及华信智原DT人才培训基地的学生在毕业前与义乌的企业主、供货商和供应商合作,并掌握经营企业的实践知识和经验。

3.2、师资力量雄厚,课程设置多样

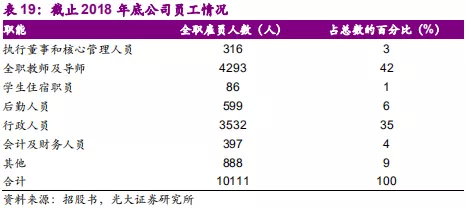

公司非常注重教学资源投资,且学校教师及导师拥有娴熟的工作技能及丰富的行业经验。截至2018年底,公司教师团队有4,293名全职教学人员及导师,其中大部分在相关行业具有逾五年的从业经验,此外公司有335名兼职教师及46名兼职导师。

公司在四个学校品牌(欧米奇除外)下设立了课程研发中心。每个研究中心负责研究行业趋势和就业需求、审查各分部内学校的现有课程和发展计划,并整合现有的学校和专家资源,以开发新的专业并保持现有专业的竞争力。在设计课程时,公司侧重于因目前存在供需缺口而具有高增长潜力、对人才有较大市场需求的专业和行业。例如,截至2018年12月31日:(1)新东方烹饪教育提供12个长期专业和29个短期专业,包括行政总厨、酒店管理、西餐主厨、时尚西点及中式药膳等热门专业;(2)欧米奇西点西餐教育提供8个短期专业,包括烘焙甜点、西餐料理、精品调酒和咖啡饮品;(3)新华电脑教育提供13个长期专业和9个短期专业,包括4个现有热门专业,即3D及平面设计、互联网网络、电子商务和软件开发;及4个新开发热门专业,即电子竞技、虚拟现实、AI和互联网安全;(4)华信智原DT人才培训基地提供16个短期专业,包括大数据、AI及互联网技术等创新热门专业;(5)万通汽车教育提供7个长期专业及36个短期专业,包括新能源汽车、汽车改装、汽车检测与维修、汽车钣金与涂装、汽车美容及汽车维修与保养等热门专业。

3.3、职业资格证书认证下放到企业成未来趋势

目前厨师等各类职业资格证书由人社部认证颁发。根据2017年人力资源和社会保障部公示的国家职业资格目录清单,拟列入职业资格目录清单151项。其中,专业技术人员职业资格58项,技能人员职业资格93项。 目前各类职业资格证书主要由人社部认证及颁发。

院校是1+X证书制度试点的实施主体。2019年2月13日,国务院印发《国家职业教育改革实施方案》要求启动1+X证书制度试点工作。中等职业学校、高等职业学校可结合初级、中级、高级职业技能等级开展培训评价工作,本科层次职业教育试点学校、应用型本科高校及国家开放大学可根据专业实际情况选择。

培训评价组织负责职业技能等级考核与证书发放。考核内容要反映典型岗位所需的职业素养、专业知识和职业技能,体现社会、市场、企业和学生个人发展需求。考核方式要灵活多样,强化对完成典型工作任务能力的考核。考核站点一般应设在符合条件的试点院校。通过考核的学生和社会人员取得相应等级的职业技能等级证书。

3.4、五大区域中心建设,综合72%的利用率仍有较大提升空间

公司计划在北京、上海、广州、成都及西安建立五个自有的区域中心,与此同时将继续建立新的学校。区域中心就是将所有学校品牌聚合起来,将区域研发、人力资源管理和营销统一,同时作为师资力量的继续教育和培训中心,规模效应成型后,利用平台优势集约管理,提升运营效率。目前上海中心的利用率仅52%,西安中心利用率仅60%,存量学校仍有较大的发展空间。

未来将以小型学校拓展三四五线城市。目前的教学网络重点覆盖省会城市,而在人口稀少的服务欠缺地区的占有率有限。未来,公司计划于服务欠缺地区设立较小型的学校,将帮助公司扩大教学网络及学生人数,同时节省在小城市扩张时租赁额外学校场地和招聘教职工产生的成本。

公司未来三年计划新建51所学校和6家体验中心,计划在美国加州建立Xinhua Training School US。2019-2021年,公司计划在中国多个主要省会城市及三四五线城市建立约51所新学校及6家新私人订制烹饪体验中心。新学校和体验中心从动工到开始经营业务一般需要6个月至18个月。此外公司在2018年11月16日向美国加州私立高等教育局提出申请,申请批准Xinhua Training School US提供学位授予课程,批准流程预计将于申请日期后约12个月内完成。Training School US的建设预计将于2019年开始,并于两年内完工,计划于2021年开始为Xinhua Training School US招生。

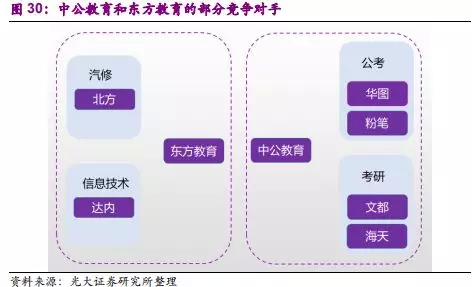

4、深度对比:中公教育和中国东方教育都是职业就业培训的中坚力量

4.1、行业对比:证书培训vs.技能培训

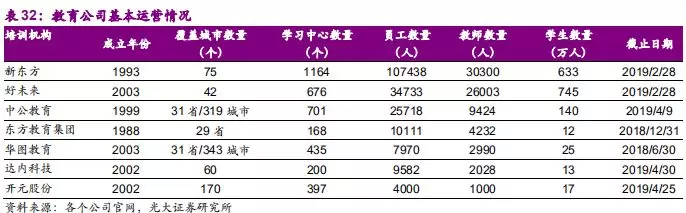

升学和就业是学习培训的两大主要目标,“就业——找份好工作”是成人职业培训的最核心诉求。成人职业培训行业2018年约5000亿元市场空间,蓝海市场尚未充分竞争,无论是中公抑或东方教育目前发展空间巨大,远远没有到互相竞争、互抢生源的地步。两个公司都是自己细分领域的龙头,都在细分领域有不少追赶者。公考培训领域龙头有中公教育,其余竞争者有华图教育、粉笔公考等;汽修领域中国东方教育和北方汽修是双寡头竞争。

中公教育以公务员考试培训起家,主要覆盖证书培训领域,未来延伸布局技能培训。中公教育是国内最早从事非学历职业就业培训的民营企业之一,主营业务涵盖公职类考试、企事业单位招聘考试、职业资格认证考试、考研、就业技能培训等全方位的职业就业培训项目。

东方教育是国内专注于职业技能培训的龙头公司。中国东方教育旗下拥有新东方烹饪教育、新华电脑教育、万通汽车教育、欧米奇、华信智原、美味学院等6所学校品牌;主要业务覆盖厨师培训、信息技术培训以及汽车服务培训。

4.2、业务对比:生源、课程、教研、网点差别较大

(一) 生源

东方教育生源主要为15-45岁初中、高中、大专毕业生,大多数都是未获得高等教育的学生;中公教育的生源主要为大学、硕士毕业生,大多数已经获得高等教育。根据Wind数据,2018年15岁人口约1600万人,其中1350万人接受初中阶段教育,约250万人未接受继续教育;18岁人口约1790万人,其中790万人获得接受高等教育机会,其余1000万人未接受高等教育。在只考虑应届生源情况下,中公教育的生源结构来自790万人;东方教育生源来自250+1000万人。中公教育的教师资格考试培训,有不小一部分来自往届生,而且中公业务覆盖的都是难度较大的考试,时常会发生应届生、往届生连续考2-3次的情况,综上,中公的真实生源数量要大于790万人。

(二)课程及收费

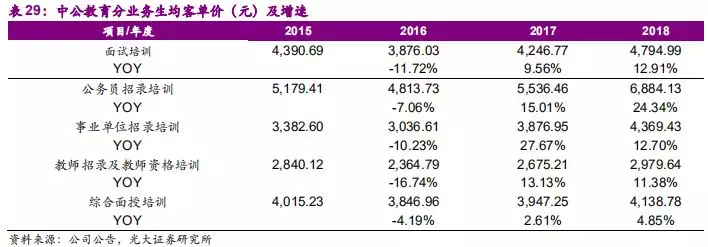

东方教育课程设置主要分为长期课程和短期课程,长期课程时间为1-3年,短期课程几个月不等;2018年培训学生结构中,90%为1-3年的长期课程学生,10%为短期课程学员;2018年培训学生数量为12万人次;平均客单价为2.6万元。

中公教育课程主要为3-6个月的短期课程,1年以上的长期课程较少;2018年面授培训学生数量为119万人次,生均客单价为5000元。从客单价方面来看,中公教育仍有较大提价空间,我们通过分析两家公司最近3-4年分业务的客单价仍可以得出此结论:中公的公务员、事业单位、教师培训客单价年均增加10-20%;东方教育有些课程单价下滑10%,有些课程只增加5-10%。

(三)教研

中公教育2018年员工人数增长34.83%,研发与教学人员增长比例最高,研发费用增长46%。2018年公司员工总数为25718人,较2017年增加34.83%,较2016年增加136.60%。其中研发与教学人员的增长比例最高。2018年中公研发费用为4.55亿元(+46%),占总收入的7.32%,主要因为课程研发及技术研发投入增加。教师薪酬方面,中公教育师均6.8万元低于东方教育10.2万元。

(四)网点

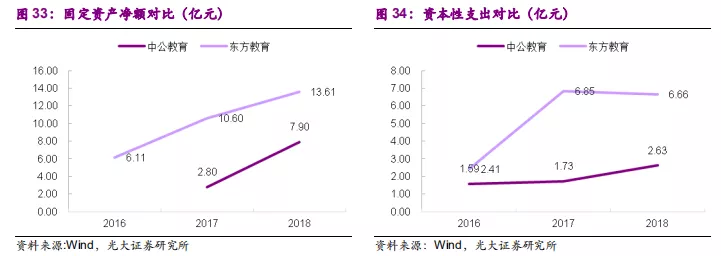

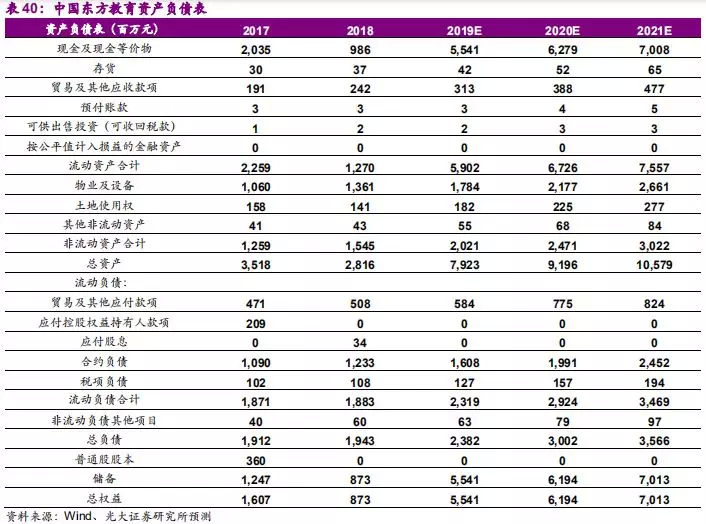

东方教育和中公教育都是轻资产运营,中公教育相对更轻一些。东方教育运营校区部分通过自建,而中公教育教学网点大多是通过租用,在旺季会承包酒店作为教学网点。我们可以通过固定资产净额和资本性支出科目对比两家公司在教学网点运营方式上的差异。2018年中公资本性支出2.63亿元,要远低于东方教育的6.66亿元。中公教育和东方教育的轻资产运营模式也促进了在全国的快速布局,截止18年年底,中公在全国有701家教学网点,东方教育有168家。

东方教育校区网点面积较大,中公教育网点面积较小。我们以平均面积计算,东方教育不同品类的单校区网点面积差别较大。新东方烹饪、万通学校的单校区面积在1.6-1.8w平方米,学生人数为1600-1800人。不仅有满足教学和实训的教师,还有学生宿舍等。欧米奇、华信智原的面积较小,大约为1000平方米。中公教育的单网点面积为300-500平方面,小网点有100平方米左右,旗舰网点有1000平方米。只需要配备上课教师,不需要学生宿舍楼。

4.3、业绩对比:中公教育和东方教育都处于快速扩张期

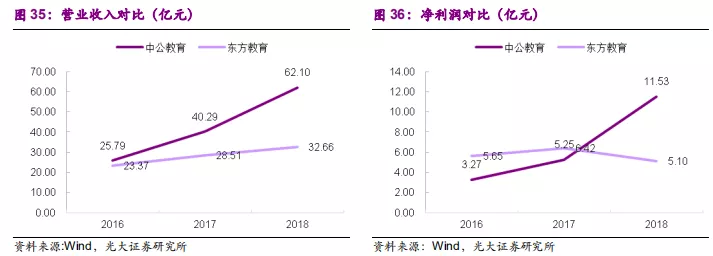

中公教育和中国东方教育都处于快速扩张期。2016-2018年中公收入分别为25.79/40.29/62.10亿元,CAGR为55.17%;东方教育收入分别为23.37/28.51/32.66亿元,CAGR为18.22%。2016-2018年中公教育净利润分别为3.27/5.25/11.53亿元,CAGR为87.78%;东方教育净利润分别为5.65/6.42/5.10亿元,CAGR为24.89%。毛利率方面,中公教育和东方教育基本持平;净利润率方面,中公教育仍处于爬坡期,我们预期未来会稳定在15-25%之间,东方教育净利率基本稳定在20-25%。

5、盈利预测

1、新东方:公司在厨师烹饪领域在全国拥有领先地位,行业格局未发生显著变化,市场参与者未采用过度压价方式进行竞争,2019~2021年新东方客单价增幅均为8%,培训人次分别增长12%/10%/10%,收入增速分别为21%/19%/19%,收入分别为22.98/27.30/32.44亿元。

2、新华电脑:新华电脑最近两年客单价稳中有降,19-21年有较大的提升空间,我们测算2019~2021年新华电脑客单价增幅均为10%/10%/8%,培训人次分别增长20%/15%/15%,收入增速分别为32%/27%/24%,收入分别为7.98/10.09/12.53亿元。

3、万通:万通汽修客单价和培训人次在19-21年有较大的提升空间,我们预测2019~2021年万通客单价增幅均为10%/10%/8%,培训人次分别增长20%/15%/15%,收入增速分别为32%/27%/24%,收入分别为5.86/7.42/9.21亿元。

4、欧米奇:欧米奇仍处于发展初期阶段,培训人数增加较快,我们预测2019~2021年欧米奇客单价增幅均为10%,培训人次增长70%/50%/30%,收入增速分别为40%/40%/40%,收入分别为3.99/5.58/7.82亿元。

5、华信智原:我们测算华信智原2019~2021年客单价增幅均为8%,培训人次分别均为增长10%,收入增速均为19%,收入分别为0.83/0.99/1.17亿元。

6、美味学院:美味学院在初建于2017年,处于发展初始阶段,培训人数和客单价都有很大的提升空间,我们测算2019~2021年美味学院客单价增幅分别为20%/10%/10%,培训人次分别增长120%/46%/25%,收入增速分别为164%/61%/38%,收入分别为0.55/0.88/1.21亿元。

成本费用方面,销售费用率分别为18%/17%/16%。研发费用率均为1%,行政开支费用率分别为12%/12%/13%。我们预计中国东方集团19~21年收入为42.32/52.39/64.51亿元人民币,同比增长30%/24/23%;净利润为7.80/10.89/13.65亿元,同比增长53%/40%/25%;调整上市费用等之后的核心净利润为9.31/11.72/14.27亿元,同比增长74%/26%/22%。

6、估值结论与投资评级

6.1、相对估值

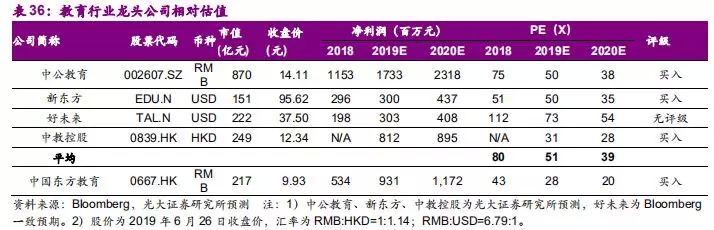

相对估值比较。我们选择PE作为估值指标。东方教育集团是国内职业技能培训领域龙头公司,我们选取教育行业四大龙头公司新东方、好未来、中公教育、中教控股作为对标,经过统计,龙头公司2019年平均PE约为51X。中国东方教育作为港股职业教育培训龙头稀缺标的,2019年估值远远低于平均估值,且低于每一家对标公司。我们考虑到东方教育19-21三年复合增速38%,以及公司持续开拓新校区的能力,我们给予公司19年动态PE为31x,对应市值286亿港币,目标价13.15港币。

6.2、绝对估值

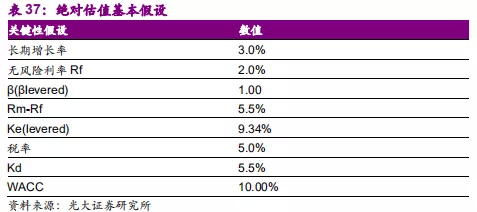

关于基本假设的几点说明:

1、长期增长率:接近通货膨胀率,故设3.0%;

2、β值选取:β值取1.00;

3、无风险利率:选取美国10年期国债收益率2.0%

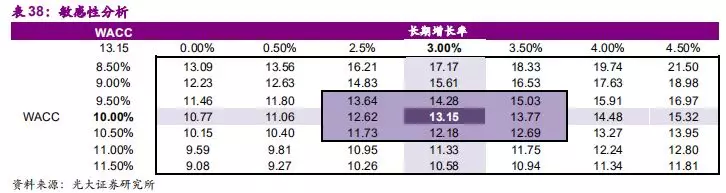

在以上假设下,对公司进行绝对估值,根据WACC和长期增长率在[8.5%,11.5%]及[0.0%,4.5%]范围之间,通过敏感性分析,得出公司股价的合理价值区间为9.08-21.50港元。

6.3、投资建议

投资建议。综合绝对估值和相对估值结果,我们给予公司13.15港元目标价,对应19年31x PE,首次覆盖给予“买入”评级。

7、风险分析

行业风险:

(1)行业竞争日趋激烈影响盈利能力的风险。中国的职业教育行业正在迅速发展且竞争激烈,我们预计这一领域的竞争将持续下去并加剧。

(2)教育政策变化的风险。公司有几十所学校虽然已经选择为营利性,但是国家对民办教育分类管理的具体实施意见尚未出台,存在由于教育政策变化,而导致收入规模下降的风险。

公司风险:

(1)研发投入不足的风险。一些竞争对手可能拥有比公司更多的资源,可能能够投入更多的资源来开发和推广服务,并可对学生需求的变化作出更快的反应。

(2)人力成本上涨的风险。高水平的教师是公司提供优质服务的关键环节,为了保持教师队伍的稳定性,公司需要通过提供行业内有竞争力的待遇来挽留优秀教师,存在人力成本持续上涨导致公司盈利能力下降的风险。

扫码下载智通APP

扫码下载智通APP